TITRE

II

DISPOSITIONS RELATIVES À L'ÉQUILIBRE

DES RESSOURCES ET

DES CHARGES

ARTICLE

19

Équilibre général du budget, trésorerie

et plafond d'autorisation

des emplois

. Cet article traduit l'incidence, sur l'équilibre prévisionnel du budget 2022, des évaluations de recettes et des ouvertures de crédits réalisés par le projet de loi de finances. Il détermine également les modalités de financement de l'État.

Le déficit budgétaire de l'État s'établirait, selon le projet de loi initial, à un niveau de 143,4 milliards d'euros. Il serait financé, ainsi que l'amortissement de la dette, par une émission de titres à moyen et long terme à hauteur de 260,0 milliards d'euros.

Lors de l'examen par l'Assemblée nationale, la prévision de déficit a été aggravée de 11,8 milliards d'euros supplémentaires pour atteindre 155,1 milliards d'euros.

Cet article tirant pour l'essentiel les conséquences des votes portant sur les autres articles, la commission propose de l'adopter tel qu'il résultera des votes du Sénat.

I. LE DROIT EXISTANT : LA LOI DE FINANCES DOIT PRÉCISER LES DONNÉES GÉNÉRALES DE L'ÉQUILIBRE BUDGÉTAIRE ET DU FINANCEMENT DE L'ÉTAT

Les 7° et 8° de l' article 34 de la loi organique relative aux lois de finances 354 ( * ) (LOLF) prévoient que la loi de finances de l'année :

- arrête les données générales de l'équilibre budgétaire , présentées dans un tableau d'équilibre ;

- comporte les autorisations relatives aux emprunts et à la trésorerie de l'État et évalue les ressources et les charges de trésorerie qui concourent à la réalisation de l'équilibre financier, présentées dans un tableau de financement .

Alors que le tableau d'équilibre met en regard les ressources et les charges des trois grandes catégories de comptes du budget de l'État (budget général, budgets annexes, comptes spéciaux), le tableau de financement indique les besoins à financer (principalement le refinancement de la dette à moyen et long terme existante et le déficit budgétaire de l'année) et les ressources utilisées pour combler ce financement (nouvelles émissions de dette à moyen et long terme, variation de l'encours de dette à court terme, ressources diverses de court terme et trésorerie de l'État).

Les deux tableaux sont reliés par le montant du solde budgétaire qui, lorsqu'il est négatif, constitue un déficit devant nécessairement être financé.

Le tableau d'équilibre constitue une simple récapitulation des dispositions présentées dans les états A à E annexés au projet de loi de finances, qui décrivent précisément les prévisions de recettes et les crédits des missions budgétaires 355 ( * ) . Seule une loi de finances rectificative peut, en cours d'année, modifier ces deux tableaux.

L'article d'équilibre comporte également des dispositions diverses relatives notamment à la variation nette, appréciée en fin d'année et en valeur nominale, de la dette négociable de l'État d'une durée supérieure à un an ainsi qu'au plafond d'autorisation des emplois rémunérés par l'État, exprimé en équivalents temps plein travaillés (ETPT).

II. LE DISPOSITIF PROPOSÉ : UN DÉFICIT DE 143,4 MILLIARDS D'EUROS, UN BESOIN DE FINANCEMENT DE 292,7 MILLIARDS D'EUROS ET 1 949 686 ETPT

L'article d'équilibre est présenté, comme de coutume, en quatre sections.

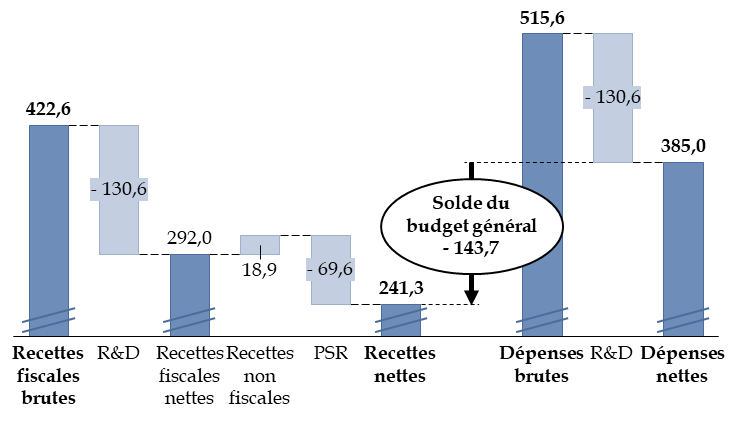

Le I contient dans un tableau d'équilibre qui définit le solde budgétaire, négatif à hauteur de 143,4 millions d'euros dans le projet de loi de finances déposé à l'Assemblée nationale.

Ce solde est calculé par addition des soldes respectifs du budget général, des budgets annexes et des comptes spéciaux. Sur le périmètre du budget général, le solde résulte de l'écart entre les ressources (fiscales et non fiscales) et les charges, les prélèvements sur recettes étant soustraits des ressources. Le tableau d'équilibre indique également le montant des recettes et des charges brutes, c'est-à-dire y compris les remboursements et dégrèvements.

Construction du solde sur le périmètre du budget général

(en milliards d'euros)

R&D : remboursements et dégrèvements. PSR : prélèvements sur recettes.

Source : commission des finances, à partir du projet de loi de finances pour 2022

Les budgets annexes et les comptes spéciaux étant quasiment équilibrés (solde positif égal, respectivement, à 14 millions d'euros et 286 millions d'euros), le déficit budgétaire de l'État s'explique essentiellement par celui du budget général.

Les principaux déterminants des recettes et des dépenses, ainsi que leurs conséquences sur le solde, ont été exposés dans la première partie du présent rapport.

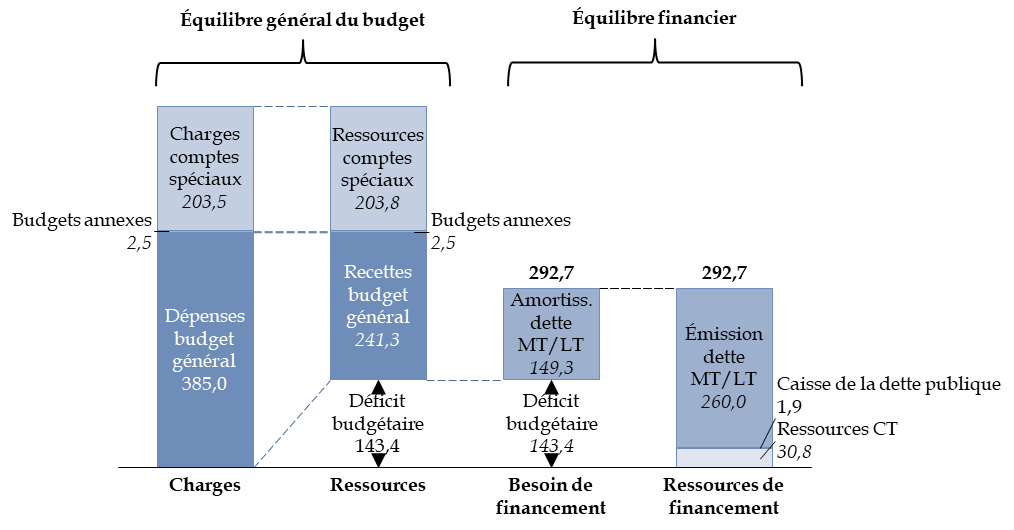

Le II définit dans son 1° le tableau de financement constitué du besoin de financement et des ressources qui l'équilibrent.

Le besoin de financement est de 292,7 milliards d'euros et comprend deux composantes principales : l'amortissement de la dette à moyen et long termes à hauteur de 149,8 milliards d'euros, dont 146,3 milliards d'euros de remboursement du nominal à valeur faciale, et le déficit à financer, à hauteur de 143,4 milliards d'euros.

La principale ressource consiste en l'émission de dette à moyen et long termes (OAT ou obligations assimilables du Trésor), nettes des rachats, qui s'élève en 2022 à 260,0 milliards d'euros.

Passage du tableau d'équilibre au tableau de financement

(en milliards d'euros)

CT, MT, LT : court, moyen et long termes. Amortiss. Dette MT/LT : inclut l'amortissement de la dette à moyen et long terme (y compris SCNF Réseau) minoré de 3,6 milliards d'euros au titre d'autres besoins de trésorerie. Le solde des comptes de commerce et des comptes d'opérations monétaires est, par convention, imputé sur les ressources des comptes spéciaux.

Source : commission des finances, à partir du projet de loi de finances

Le même II autorise dans son 2° le ministre chargé des finances à procéder aux opérations relatives aux emprunts et à la trésorerie de l'État. Il fixe enfin dans son 3° le plafond de la variation nette de la dette négociable de l'État d'une durée supérieure à un an à un niveau de 113,7 milliards d'euros, soit un montant égal à la différence entre les émissions de dette à moyen et long terme nettes des rachats et le montant du remboursement du nominal à valeur faciale.

Le III fixe le plafond des autorisations d'emplois rémunérés par l'État à un niveau de 1 949 686 équivalents temps plein travaillés (ETPT).

Enfin le IV précise que les éventuels surplus , par rapport aux évaluations de la loi de finances et des lois de finances rectificatives de l'année, du produit net des impositions de toute nature établies au profit de l'État sont consacrés à la réduction du déficit budgétaire.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : UN ACCROISSEMENT DU DÉFICIT PRINCIPALEMENT DÛ NOTAMMENT À L'ADOPTION DU « BOUCLIER TARIFAIRE » ET À LA MISE EN oeUVRE DU PLAN « FRANCE 2030 »

A. LE DÉFICIT EST ACCRU DE 5,0 MILLIARDS D'EUROS LORS DE L'EXAMEN DE LA PREMIÈRE PARTIE DU PROJET DE LOI DE FINANCES, EN RAISON DE L'ADOPTION DU « BOUCLIER TARIFAIRE »

À la fin de l'examen de la première partie du projet de loi de finances, les députés ont adopté, sur l'article d'équilibre, un amendement du Gouvernement qui tire les conséquences des votes intervenus sur les ressources de l'État.

Aux termes de cet amendement, les recettes fiscales sont minorées de 5,3 milliards d'euros et les recettes non fiscales sont majorées de 0,4 milliard d'euros , tandis que les prélèvements sur recettes au profit des collectivités territoriales sont majorés de 16 millions d'euros .

En conséquence, le solde est dégradé de 5,0milliards d'euros .

Évolution du solde budgétaire

général de l'État à la suite des votes

relatifs

aux ressources (première partie)

(en millions d'euros)

|

Ressources |

Ajustements |

|

|

Taxe sur la valeur ajoutée (TVA) brute (A) |

- 186 |

|

|

Modification de compensation de la recentralisation du RSA en Seine-Saint-Denis (article 12) |

- 171 |

|

|

Prorogation de la majoration de la franchise en base de la TVA à la Martinique, La Réunion et en Guadeloupe (article 9 quater ) |

- 10 |

|

|

Application du taux réduit de 5,5 % de TVA dans le cadre d'opérations d'acquisition-amélioration de logements locatifs sociaux (article 9 ter ) |

- 5 |

|

|

Taxe intérieure de consommation sur les produits énergétiques (TICPE) brute (B) |

+ 0,002 |

|

|

Ajustement des droits à compensation des compétences en matière de routes nationales de la nouvelle Collectivité européenne d'Alsace (article 11 quater ) |

+ 0,002 |

|

|

Autres recettes fiscales nettes (C) |

- 5152 |

|

|

Volet fiscal du « bouclier tarifaire » relatif à la taxe intérieure sur la consommation finale d'électricité (TICFE) (article 8 quinquies ) |

- 5 136 |

|

|

Suppression de la contribution de solidarité territoriale à compter du 1 er janvier 2022 et de la taxe sur le résultat des entreprises ferroviaires à compter du 1 er janvier 2023 (article 10 bis ) |

- 16 |

|

|

Adaptation des dispositions du code monétaire et financier relatives aux contributions versées par les acteurs financiers à l'Autorité des marchés financiers créant un statut européen de prestataire de services financier participatif (article 14 ter ) |

+ 0,4 |

|

|

Recettes non fiscales (D) |

+ 380 |

|

|

Affectation au budget général des reliquats de crédits européens devenus sans objet des précédentes programmations des fonds européens de développement régional (FEDER) (article 18 bis ) |

+ 380 |

|

|

Prélèvements sur recettes au profit des collectivités territoriales (E) |

+ 16 |

|

|

Rectification de la surcompensation dont a bénéficié l'État dans le cadre de la correction entre les droits à compensation provisoire et définitif lors de la recentralisation du RSA à La Réunion (article 11) |

+ 16 |

|

|

Total (A + B + C + D - E) |

- 4 974 |

|

Source : commission des finances du Sénat, à partir du dispositif et de l'exposé sommaire de l'amendement n° I-2137 adopté par l'Assemblée nationale

En raison de l'accroissement du déficit budgétaire, le besoin de financement s'établit à 297,7 milliards d'euros, en hausse de 5,0 milliard d'euros. Afin de répondre à ce besoin de financement, la variation des disponibilités du Trésor à la Banque de France et des placements de trésorerie de l'État est augmentée d'un montant égal.

B. LE SOLDE EST ENCORE DÉGRADÉ DE 6,8 MILLIARDS D'EUROS AVEC, NOTAMMENT, LA MISE EN oeUVRE DU PLAN « FRANCE 2030 »

L'Assemblée nationale a adopté , en seconde délibération de la seconde partie de la loi de finances, un amendement présenté par le Gouvernement et tendant à mettre à jour, par coordination, l'article d'équilibre.

Le solde budgétaire de l'État inscrit à l'article d'équilibre est porté à - 155,1 milliards d'euros , soit une augmentation de 6,8 milliards d'euros du déficit .

Les amortissements de dette à moyen et long terme sont également diminués à 147,9 milliards d'euros, contre 149,8 milliards d'euros prévus dans le texte initial, en raison de l'intégration des rachats de titres à échéance 2022 réalisés depuis le dépôt du projet de loi de finances, ce qui amène à augmenter le plafond de la variation nette de la dette négociable de l'État d'une durée supérieure à un an, qui passe à 115,7 milliards d'euros, contre 113,7 milliards d'euros.

La hausse du besoin de financement est assurée par une contribution des disponibilités du Trésor, qui est portée à 32,1 milliards d'euros, tandis que les émissions de dette à moyen et long termes restent stables à 260,0 milliards d'euros.

Principaux éléments de l'évolution du solde budgétaire général de l'État à la suite des votes relatifs aux dépenses (seconde partie)

(en milliards d'euros)

|

Ajustements |

||

|

Révision des ressources (A) |

+ 0,7 |

|

|

Interventions en fonds propres du plan « France 2030 » (versements du budget général au compte d'affectation spéciale « Participations financières de l'État ») |

+ 0,7 |

|

|

Révision des crédits des missions du budget général et des comptes spéciaux (B) |

||

|

Première annuité du plan « France 2030 »

(mission « Investissements

d'avenir », renommée en

|

+ 3,5 |

|

|

Hausse de la prévision de charge de la dette (mission « Engagements financiers de l'État ») |

+ 1,1 |

|

|

Annuité 2022 du plan de réduction des tensions de recrutement et renforcement des moyens consacrés au plan « 1 jeune, 1 solution » (mission « Travail et emploi ») |

+ 0,7 |

|

|

Indemnité inflation (missions « Crédits non répartis » et « Régimes sociaux et de retraites » et compte d'affectation spéciale « Pensions" ) |

+ 0,3 |

|

|

Avance sur les aides aux industriels électro-intensifs accordées dans le cadre du système européen des quotas d'émission (mission « Économie » ) |

+ 0,15 |

|

|

Plan « Marseille en grand » (avances remboursables) |

+ 0,1 |

|

|

Dotation de compensation de la baisse des frais de gestion versés aux régions (mission « Relations avec les collectivités territoriales » ) |

+ 0,1 |

|

|

Équipements sportifs de proximité (première annuité du plan de développement) (mission « Sport, jeunesse et vie associative » ) |

+ 0,1 |

|

|

Réparation des préjudices subis par les harkis et autres personnes rapatriées d'Algérie

(mission « Anciens combattants, mémoire et

|

+ 0,05 |

|

Source : commission des finances du Sénat, à partir du dispositif et de l'exposé sommaire de l'amendement n° II-2 adopté par l'Assemblée nationale

Par ailleurs, le plafond d'autorisation des emplois rémunérés par l'État est très nettement diminué , à un niveau de 1 941 435 équivalents temps plein travaillés (ETPT), contre 1 949 686 ETPT, par coordination avec l'adoption d'un amendement du Gouvernement sur l'article 24 356 ( * ) . Il s'agit en fait de modifications techniques afin, notamment, de mettre en oeuvre l'article 11 de la loi de programmation des finances publiques pour 2018 à 2022 (- 1 353 ETPT) et surtout de retirer les apprentis du décompte des plafonds d'emploi des ministères (- 6 920 ETPT). Cette révision à la baisse n'a donc pas pour effet une réduction réelle des emplois de l'État.

IV. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER UN ARTICLE DE RÉCAPITULATION

Cet article tirant les conséquences des votes effectués, il n'appelle pas d'autres observations que celles qui ont été formulées dans l'exposé général du présent rapport et le rapporteur général propose de l'adopter tel qu'il résultera des votes du Sénat.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

* 354 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 355 Le solde des comptes de commerce et des comptes d'opérations monétaires figure toutefois dans un document budgétaire distinct.

* 356 Voir l' amendement II-3512 , déposé par le Gouvernement, sur l'article 24 du projet de loi de finances pour 2022.