B. LES RECETTES DU BACEA ENTAMENT LEUR REDRESSEMENT, MAIS L'ENJEU DE LA COMPÉTITIVITÉ DES COMPAGNIES AÉRIENNES DOIT ÊTRE INCLUS DANS L'ÉQUATION

1. Les charges induites par l'accroissement de la dette du BACEA se traduisent par une augmentation de ses dépenses

Le budget annexe « Contrôle et exploitation aériens » (BACEA) se compose de trois programmes , qui totalisent en 2022 2 373 millions d'euros d'AE et 2 381,4 millions d'euros de CP , soit des augmentations respectives de 1,6 et 5 % par rapport à la loi de finances initiale pour 2021.

Si l'on ajoute les 18,3 millions d'euros de fonds de concours et d'attributions de produits estimés pour 2022, le montant total des crédits du BACEA devrait s'élever à 2 391,3 millions d'euros en AE et 2 399,7 millions d'euros en CP.

Évolution des crédits du BACEA en 2021 et 2022, et exécution 2020

(en millions d'euros)

|

Programme |

Exécution 2020 |

LFI 2021 |

PLF 2022 |

Variation 2022/2021 |

|

|

(en %) |

|||||

|

612 « Navigation aérienne » |

AE |

580,3 |

647,4 |

573,3 |

- 11,4 % |

|

CP |

575,7 |

577,4 |

581,8 |

+ 0,8 % |

|

|

613 « Soutien aux prestations de l'aviation civile » |

AE |

1 474,5 |

1 644,5 |

1 754,5 |

+ 6,7 % |

|

CP |

1 473,7 |

1 644,5 |

1 754,5 |

+ 6,7 % |

|

|

614 « Transports aériens, surveillance et certification » |

AE |

44,5 |

44,2 |

45,1 |

+ 2,0 % |

|

CP |

39,4 |

44,2 |

45,1 |

+ 2,0 % |

|

|

Total |

AE |

2 099,4 |

2 336,1 |

2 373,0 |

+ 1,6 % |

|

CP |

2 088,8 |

2 266,1 |

2 381,4 |

+ 5,1 % |

|

Source : commission des finances du Sénat d'après les documents budgétaires

Le programme 612 « Navigation aérienne » doit voir ses crédits baisser de 74,1 millions d'euros en AE en 2022 pour s'établir à 573,3 millions d'euros . Les montants de crédits en AE avaient fortement augmentés en 2021 (+ 9,3 %) en raison des investissements réalisés dans les grands programmes de modernisation de la navigation aérienne (voir infra ). Le montant des CP doit au contraire s'apprécier de 4,4 millions d'euros pour atteindre 581,8 millions d'euros .

Ces crédits sont destinés au financement des activités de la direction des services de la navigation aérienne (DSNA), chargée de rendre les services de la navigation aérienne sur le territoire national et dans les espaces aériens confiés à la France par l'Organisation de l'aviation civile internationale (OACI) pour plus de 3,2 millions de vols par an 29 ( * ) avant la crise du Covid-19.

Le programme 613 « Soutien aux prestations de l'aviation civile » , porte les crédits des fonctions supports de la DGAC. En raison de l'augmentation du coût d'une dette considérablement accrue du fait des conséquences de la crise sanitaire sur les recettes du BACEA, les crédits du programme (AE=CP) devraient augmenter de 110 millions d'euros pour atteindre la somme de 1 754,5 millions d'euros .

La hausse des crédits ouverts pour le remboursement des emprunts atteint à elle seule 113 millions d'euros . Ces crédits s'établissent ainsi à 348 millions d'euros en 2022.

Ce programme retrace aussi la subvention pour charges de service public (SCSP) que la DGAC verse à l'école nationale de l'aviation civile (ENAC) , établissement public administratif qui assure la formation initiale et continue des cadres de l'aviation civile. Cette subvention est stable à 97 millions d'euros .

Les crédits du programme 614 « Transports aériens, surveillance et certification » sont consacrés à l'exercice des missions exercées par la DGAC dans les domaines de la régulation économique , du développement durable et du respect par l'ensemble des acteurs des règles qui leur sont applicables, notamment en termes de sécurité et de sûreté . Ces crédits, en légère hausse par rapport à 2021 30 ( * ) , devraient atteindre 45,1 millions d'euros en 2022.

2. Pour 2022, la DGAC prévoit que les recettes d'exploitation du BACEA soient portées par des hausses de redevances aériennes susceptibles de fragiliser la compétitivité des compagnies

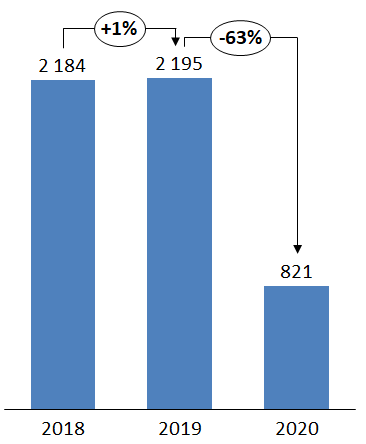

Avant la crise, au cours de l'année 2019 , en période de fort dynamisme du trafic aérien, le BACEA avait perçu 2 231,6 millions d'euros de recettes d'exploitation .

La loi de finances initiale pour 2020 avait anticipé un niveau de recettes d'exploitation de l'ordre de 2 065,5 millions d'euros . En exécution, seuls 821,4 millions d'euros de recettes effectives ont été constatées, soit une chute considérable de 60,2 % après une série de sept années d'augmentation.

Variation des recettes d'exploitation du BACEA

entre

2018 et 2020

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

Cet effondrement des recettes du BACEA avait pour origine la chute vertigineuse du trafic aérien mais également des décisions prises par l'État de reporter le paiement de taxes et de redevances acquittées par les compagnies aériennes. Ces créances doivent être remboursées, dans le cadre d'un échéancier , à compter de janvier 2021 et pour une période de 24 mois , par tranches égales 31 ( * ) . Les taxes et redevances concernées par ce dispositif sont les suivantes :

- la taxe de l'aviation civile (TAC) ;

- la redevance pour services terminaux de la circulation aérienne en métropole (RSTCA-M) ;

- les redevances terminale et océanique dans les outre-mer ;

- la taxe de solidarité sur les billets d'avions (TS).

Par ailleurs, l'organisation Eurocontrol avait décidé d'un moratoire de quatre mois de la redevance de route (RR) , la principale ressource du BACEA .

Comme indiqué supra , l'année passée, le rapporteur spécial avait souligné à quel point la loi de finances initiale pour 2021 était fondée sur une prévision de trafic beaucoup trop optimiste car seulement inférieure de seulement 30 % au niveau constaté en 2019 . Pour 2022 , la DGAC a retenu l'hypothèse d'un trafic inférieur de 33 % à son niveau d'avant crise.

Notamment sur la base de cette hypothèse, les recettes d'exploitation attendues du BACEA en 2022 pourraient atteindre 1 671,9 millions d'euros , soit une augmentation de 460 millions d'euros et 38 % par rapport à la prévision initiale pour 2021.

Toutefois, ces prévisions de recettes en hausse reposent également sur des augmentations des tarifs de redevances aériennes qui pourraient ne pas être économiquement soutenables pour les compagnies aériennes.

Évolution des recettes d'exploitation du BACEA 2019-2022

(en millions d'euros)

|

Recettes (M€) |

Exécution 2019 |

Exécution 2020 |

Variation exécution 2020 / exécution 2019 |

LFI 2021 |

PLF 2022 |

Variation PLF 2022 / LFI 2021 |

|

Redevances de navigation aériennes |

1 590,1 |

645,9 |

- 59,4 % |

890,2 |

1 307,0 |

+ 46,8 % |

|

Redevances de surveillance et de certification |

30,6 |

23,8 |

- 22,2 % |

18,0 |

24,1 |

+ 33,9 % |

|

Taxe d'aviation civile |

482,4 |

118,6 |

- 75,4 % |

288,8 |

325,4 |

+ 12,7 % |

|

Autres recettes |

128,5 |

43,7 |

- 66,0 % |

14,7 |

15,4 |

+ 4,8 % |

|

Total recettes exploitation |

2 231,6 |

832,0 |

- 62,7 % |

1 211,7 |

1 671,9 |

+ 38,0 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

a) Les compagnies aériennes pourront-elles soutenir la hausse des tarifs de redevances aériennes ?

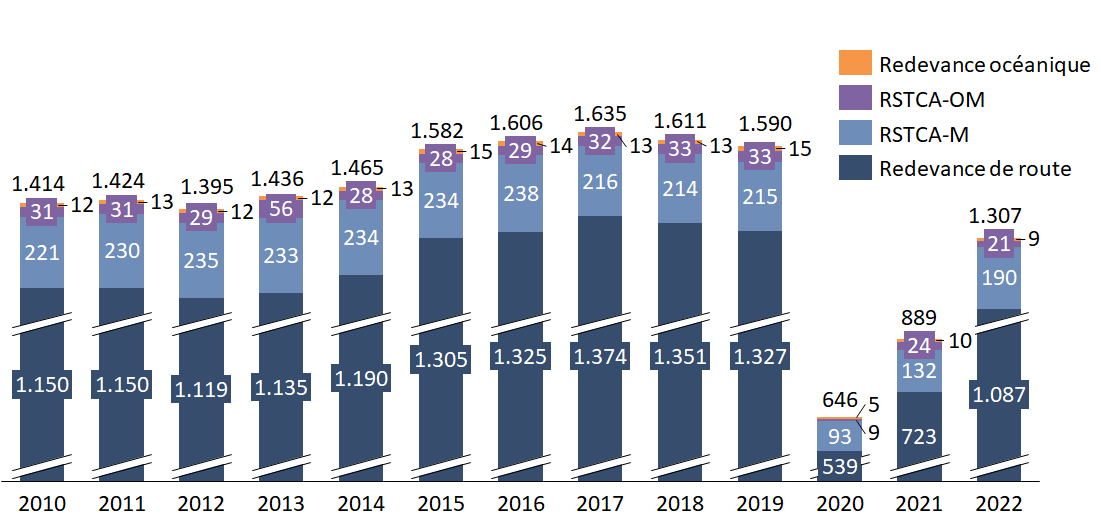

Les redevances de navigation aérienne regroupent la redevance de route (RR) , la redevance pour services terminaux de circulation aérienne métropole (RSTCA-M) et les redevances de navigation aérienne outre-mer , la redevance océanique (ROC) et la redevance pour services terminaux de la circulation aérienne outre-mer (RSTCA-OM) .

L'évolution de leurs recettes est déterminée par l'évolution des tarifs des taux unitaires inscrits en RP3 et pris en application des règlements Ciel unique II , ainsi que des prévisions de trafic (voir infra ).

Pour 2022 , le présent projet de loi de finances estime le rendement global des redevances de navigation aérienne à 1 307 millions d'euros , en hausse de 46,8 % par rapport au montant établi en loi de finances initiale pour 2021 et toujours inférieur de 17,8 % aux redevances perçues par le BACEA en 2019.

Ces prévisions d'augmentations ont deux origines . Elles s'expliquent d'une part par des prévisions de trafic en hausse et, d'autre part, par des augmentations des taux unitaires envisagées en 2022 dans le cadre de la nouvelle période de référence dite « RP3 » . Dans cette perspective, la DTA a présenté à l'été 2021 aux compagnies aériennes de premières tendances relatives aux coûts unitaires et aux prévisions de trafics, desquelles découlent les taux unitaires des redevances de navigation aérienne.

Ces éléments sont réunis dans un plan de performance proposé à la Commission européenne. Le plan a été présenté à la Commission le 1 er octobre 2021 . Ce plan prévoyait des augmentations de taux unitaires significatives et manifestement susceptibles de fragiliser l'équilibre économique des compagnies aériennes .

Depuis cette date, Eurocontrol a publié des hypothèses d'évolution de trafic plus optimistes, de nature à contenir l'augmentation des taux unitaires de redevances aériennes. Aussi, la Commission européenne a donné aux États-membres un délai supplémentaire , jusqu'à mi-novembre, pour proposer leur plan de performance pour la période RP3 et les taux unitaires de redevances. Le 8 novembre 2021, la DTA a organisé une commission consultative économique avec les compagnies sur le sujet de l'évolution des redevances.

Le rapporteur spécial a le sentiment que la hausse très importante en 2022 des taux unitaires envisagée initialement pourrait être contenue . Les prévisions de trafic beaucoup plus favorables sur les vols domestiques que sur les destinations long courrier pourraient notamment se traduire par une évolution modérée des taux de la RSTCA-M.

Le rapporteur spécial ne cache pas sa préoccupation quant aux risques qui pèsent, à moyen-long terme, sur la soutenabilité économique des compagnies aériennes. Il restera très vigilant sur l'évolution des taux de redevances qui seront effectivement retenus.

Il rappelle par ailleurs que l'article 29.6 du règlement d'exécution (UE) 2019/317 permet aux États-membres de subventionner le prestataire de service à la navigation aérienne pour compenser une partie des effets de la crise et contenir ainsi l'augmentation des taux unitaires de redevances aériennes résultant de la baisse du trafic. Alors que l'Espagne a recouru à cette possibilité, le rapporteur spécial souhaiterait que le Gouvernement explore sérieusement cette éventualité .

Cette hypothèse est d'autant plus nécessaire qu'à compter de l'année 2023, le dispositif de lissage exceptionnel du mécanisme de rattrapage des conséquences de l'effondrement du trafic au cours des années 2020 et 2021 va commencer à s'appliquer .

La Commission européenne a autorisé les prestataires de services de navigation aérienne à lisser les conséquences de ces rattrapages sur l'évolution des redevances sur des périodes allant de cinq à sept ans. Le rapporteur spécial considère, qu'afin de ménager l'équilibre économique des compagnies, la DGAC doit opter pour un étalement prolongé sur sept ans.

Le rapporteur spécial tient à souligner que l'ensemble des mécanismes de fixation des taux de redevances et de rattrapages liés aux écarts avec les prévisions de trafic initiales avaient été imaginés pour répondre à des fluctuations modérées du trafic aérien. Ces dispositifs n'ont pas été conçus pour répondre à un choc de l'ampleur que nous avons connue depuis 2020. A fortiori, il considère que si la crise venait à durer et que les hypothèses de retour à la normale du trafic n'étaient pas vérifiées, le système actuel ne pourrait probablement pas tenir en l'état car il exposerait beaucoup trop l'équilibre économique des compagnies aériennes.

Aussi, si à court terme la hausse des redevances de navigation aérienne doit pouvoir être contenue au maximum, à moyen long terme , en fonction de l'évolution constatée du trafic, pourrait-il être indispensable de questionner plus en profondeur la soutenabilité de l'édifice .

L'augmentation des redevances aériennes s'explique principalement par la hausse du rendement attendu de la redevance de route (RR). Son rendement prévisionnel est estimé à 1 087 millions d'euros en 2022 , soit une progression de 363,7 millions d'euros ou de 50,3 % par rapport à la prévision réalisée en loi de finances initiale pour 2021.

Évolution des recettes tirées des

redevances de navigation aérienne

(2010-2022)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

La redevance pour services terminaux de circulation aérienne métropole (RSTCA-M) devrait également voir son rendement progresser de 57,6 millions d'euros , soit 43,5 % , pour atteindre un niveau de 190 millions d'euros .

En 2022, le rendement prévisionnel des redevances de navigation aérienne outre-mer , s'établit quant à lui à 30 millions d'euros , en recul de 12,9 % par rapport à la loi de finances initiale pour 2021.

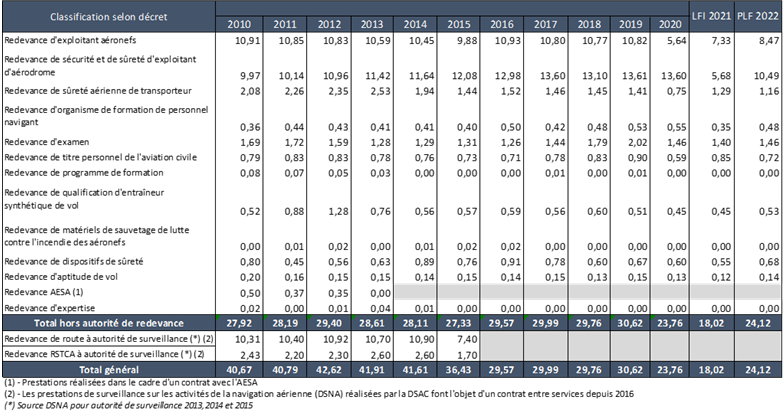

b) Le rendement des redevances de surveillance et de certification augmenterait de 33,9 %

Les redevances de surveillance et de certification 32 ( * ) viennent financer en partie la surveillance des acteurs de l'aviation civile , la délivrance d' agréments et d' autorisations , de licences ou de certificats nécessaires aux opérateurs (constructeurs, ateliers d'entretien, compagnies aériennes, aéroports, personnels, organismes de sûreté, opérateurs de navigation aérienne). Ces différentes activités sont principalement prises en charge par la direction de la sécurité de l'aviation civile (DSAC) au sein de la DGAC.

Pour 2022 , le rendement attendu de ces redevances est estimé à 24,1 millions d'euros, en hausse de 6,1 millions d'euros et 33,9 % par rapport aux prévisions établies en loi de finances initiale pour 2021.

Évolution détaillée des redevances de surveillance et de certification depuis 2010

(en millions d'euros)

Source : réponses au questionnaire budgétaire

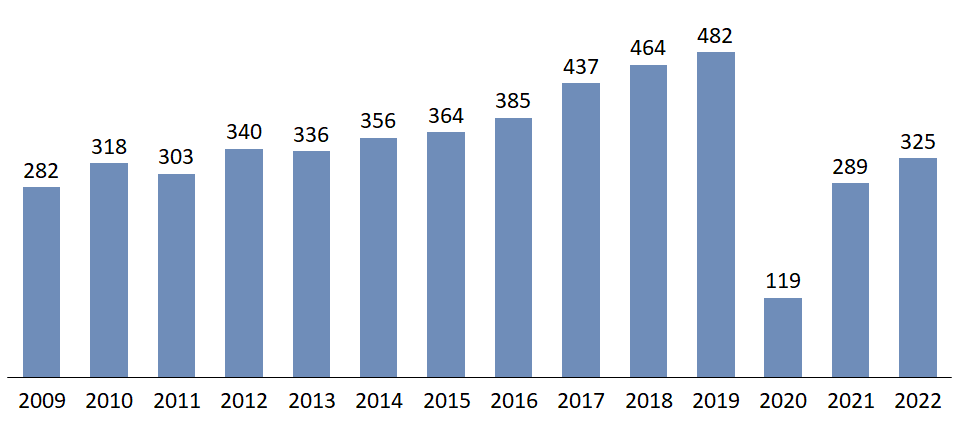

c) Si les tarifs de la taxe de l'aviation civile (TAC) n'évolueront pas en 2022, son rendement devrait progresser de 12,5 % en raison de la reprise attendue du trafic

D'après le présent projet de loi de finances le rendement de la taxe de l'aviation civile (TAC) devrait atteindre 330,8 millions d'euros en 2022, soit une progression de 36,7 millions d'euros et de 12,5 % par rapport aux estimations de la loi de finances initiale pour 2021.

Évolution des recettes issues de la TAC depuis 2009 33 ( * )

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

Dans la mesure où les tarifs de la TAC ne doivent pas augmenter en 2022 , si ce n'est de la revalorisation légale à concurrence du taux prévisionnel de croissance de l'indice des prix à la consommation, hors tabac, cette appréciation attendue de son rendement s'explique uniquement par les prévisions de reprise du trafic aérien en 2022 .

Les recettes issues de l a « taxe Bâle-Mulhouse » 34 ( * ) sont comprises dans le rendement attendu de la TAC. Elles devraient s'établir à 5,4 millions d'euros en 2022, un niveau très proche des prévisions effectuées en loi de finances initiale pour 2021 (5,3 millions d'euros).

d) L'État devrait faire davantage pour compenser les pertes de recettes de taxe d'aéroport et de taxe sur les nuisances sonores aériennes

La DGAC est chargée de l'établissement de l'assiette, du recouvrement et du contrôle de la taxe de solidarité sur les billets d'avion (TS) 35 ( * ) , de la taxe d'aéroport (TA) 36 ( * ) et de la taxe sur les nuisances sonores aériennes (TNSA) 37 ( * ) , dont le produit est reversé à des tiers, présentés en détail infra .

La recette attendue par le BACEA en 2022 au titre des frais de gestion des taxes de solidarité sur les billets d'avion (TS), d'aéroport (TA) et sur les nuisances sonores aériennes (TNSA) 38 ( * ) est établie à 4,5 millions d'euros , contre 3,8 millions d'euros prévus en loi de finances initiale pour 2021.

Le BACEA devrait par ailleurs recevoir 3,5 millions d'euros de recettes diverses.

(1) Le produit de la taxe de solidarité pourrait permettre la toute première affectation de recette à l'agence de financement des infrastructures de transport de France

Depuis sa création, le produit de la taxe de solidarité sur les billets d'avions (TS) participe au financement de l'aide au développement dans le domaine de la santé en abondant le fonds de solidarité pour le développement (FSD) géré par l'agence française pour le développement (AFD).

Ses tarifs avaient été majorés dans le cadre de l' « écocontribution » prévue à l'article 72 du projet de loi de finances pour 2020, si bien qu'elle était censée rapporter 210 millions d'euros au FSD et 230 millions d'euros à l'Agence de financement des infrastructures de transport de France (AFITF) en 2020.

En 2020, comme en 2021 , le plafond de l'affectation au FSD n'a pas été atteint et aucune recette n'a été reversée à l'AFITF . En 2020 , le rendement de la taxe n'a atteint que 91,8 millions d'euros . En 2021 , il est estimé entre 104 et 128 millions d'euros .

En 2022 , d'après les estimations de la DGAC , le plafond de 210 millions d'euros pourrait être atteint pour la première fois depuis 2020 et des recettes situées entre 10 et 70 millions d'euros pourraient être reversées à l'AFITF pour la toute première fois .

Le rapporteur spécial note que le tome I de l'annexe au projet de loi de finances sur l'évaluation des voies et moyens prévoit un rendement de 301 millions d'euros et un reversement de 91 millions d'euros à l'AFITF . Il considère que la plus grande prudence doit rester de mise quant au rendement de cette taxe .

En toute hypothèse, le montant reversé à l'AFITF resterait très nettement inférieur au plafond fixé à 230 millions d'euros.

(2) L'État devrait compenser le déficit de financement des dépenses de sûreté et sécurité aéroportuaires lié à la crise par des subventions et non par des avances remboursables.

Le produit de la taxe d'aéroport (TA) est transféré aux aéroports pour financer leurs missions régaliennes de sûreté et de sécurité 39 ( * ) .

La crise sanitaire a mis un terme à une période durant laquelle les effets conjugués de la croissance du trafic aérien et d'une maîtrise renforcée des coûts avaient permis le retour à un quasi équilibre de ce système de financement. À la fin de 2019, le déficit cumulé des aéroports , toutes classes confondues, s'établissait à 16,5 millions d'euros seulement, l'objectif étant de le ramener à environ 9 millions d'euros à la fin de l'année 2020.

Au lieu de cela, le solde cumulé des aéroports devait atteindre un montant négatif de plus de 400 millions d'euros à la fin de l'année 2020 en raison d'une chute de leurs recettes de 75 %.

Aussi, afin de permettre aux aéroports de préserver leur capacité à assurer le préfinancement de leurs investissements, une avance remboursable de 300 millions d'euros avait-elle été votée par le Parlement lors de la troisième loi de finances rectificative pour 2020 . Ces avances sont portées par un programme dédié, créé par cette même loi de finances rectificative, le programme 826 « avances aux exploitants d'aéroports touchés par la crise de covid-19 au titre des dépenses de sûreté-sécurité » logé au sein du compte de concours financiers « Avances à divers services de l'État ou organismes gérant des services publics ».

Une nouvelle avance de 250 millions d'euros a été adoptée par le Parlement en loi de finances initiale pour 2021. Cette avance apparaît insuffisante pour couvrir le déficit qui sera constaté en 2021 entre d'un côté les dépenses induites par les missions de sûreté et sécurité des aéroports et de l'autre les recettes de TA. Le déficit résiduel non compensé pourrait avoisiner les 110 millions d'euros .

Les différés de remboursement de ces avances ont été fixés à deux ans, pour le dispositif de 2020, et trois ans, pour le dispositif de 2021, avec un échéancier de remboursement de sept ans . Aussi, les échéances de remboursement s'étaleront de 2024 à 2030 .

Ces remboursements d'avance entreront dans le périmètre des coûts de sûreté-sécurité qui détermine le niveau de la TA. Aussi, dès 2024 , les échéances de remboursement se traduiront par des augmentations de la TA . Ces hausses, venant se rajouter à celles des redevances aériennes, pourraient contribuer à fragiliser davantage la situation économique des compagnies aériennes.

Le rapporteur spécial considère que l'État pourrait envisager de prendre à sa charge, au moins pour partie, le déficit de financement exceptionnel, lié à la crise sanitaire, de ces dépenses régaliennes par excellence .

Par ailleurs, les dernières estimations conduisent à considérer que le déficit de financement des mesures de sûreté et sécurité aéroportuaires par la TA pourrait s'établir à 240 millions d'euros en 2022 et à une centaine de millions d'euros en 2023 .

Or, à l'heure où le rapporteur spécial écrit ces lignes, aucune mesure de compensation du déficit de TA n'est inscrite dans le projet de loi de finances pour 2022. Le programme 826 n'est pas alimenté et aucune subvention n'est prévue .

Au cours de ses auditions, le rapporteur spécial a été informé que des négociations interministérielles avaient lieu pour finaliser le dispositif qui sera introduit pour l'exercice 2022 par voie d'amendement.

Le rapporteur spécial regrette vivement que ces dispositions cruciales pour le secteur, si elles sont confirmées, arrivent si tardivement dans l'examen du présent projet de loi. Cette situation nuit à l'autorisation parlementaire et n'est pas respectueuse de la Représentation nationale .

Le rapporteur spécial réitère néanmoins sa conviction selon laquelle le déficit , résultant de la crise sanitaire, du financement des dépenses de sûreté et sécurité aéroportuaires, dépenses régaliennes s'il en est, devrait être assumé par l'État via un système de subventions et non pas mis in fine à la charge des compagnies lorsque les aéroports auront à rembourser les avances consenties par l'État.

(3) La dotation budgétaire proposée en 2021 pour compenser les pertes de taxe sur les nuisances sonores aériennes est très insuffisante au regard des enjeux et rien n'est prévu pour 2022

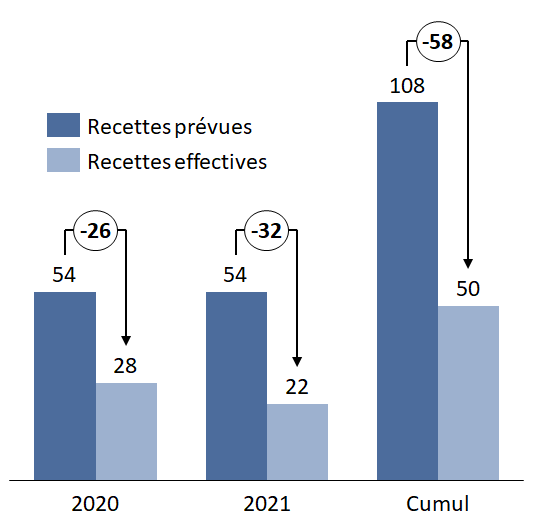

Le produit de la taxe sur les nuisances sonores aériennes (TNSA), payée par les compagnies aériennes, est reversé aux exploitants d'aéroports pour financer les aides accordées aux riverains pour l'atténuation des nuisances sonores ou le remboursement à des personnes publiques des avances consenties pour financer des travaux de réduction des nuisances sonores.

Alors que le rendement de la taxe a connu une très forte diminution en 2020 et en 2021 , les prévisions de recettes sont également en baisse pour la période 2022-2024 . En 2020 , le rendement de la taxe ne s'est établi qu'à 26 millions d'euros, en retrait de 28 millions d'euros par rapport à la prévision initiale de 54 millions d'euros. En 2021 , le montant total des recettes de la TNSA pourrait tomber sous les 22 millions d'euros alors que la prévision initiale atteignait 54,4 millions d'euros, soit un écart de plus de 32 millions d'euros .

Recettes de TNSA prévues et constatées en 2020 et 2021

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

Ainsi, la perte de financement pour le dispositif d'aide à l'insonorisation des riverains en 2020 et 2021 s'élèverait à près de 60 millions d'euros , soit plus d'une année de recettes .

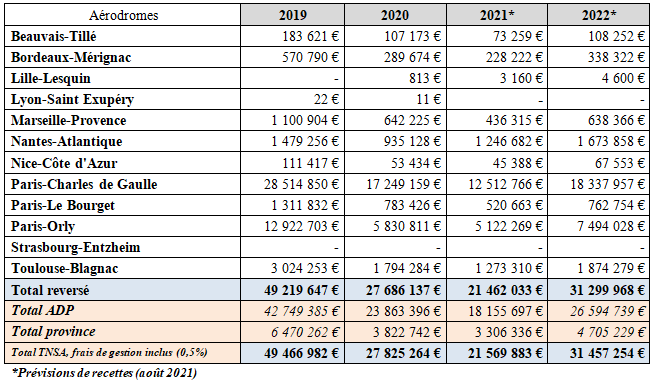

Reversements de TNSA aux exploitants d'aérodromes (2019-2022)

Source : réponses au questionnaire budgétaire

Ce déficit de financement se traduit par des délais considérables concernant les projets d'insonorisation. À Roissy Charles de Gaulle, des dossiers seraient en attente depuis plus de trois ans . La situation est particulièrement tendue également pour les aéroports d'Orly, de Nantes ou de Toulouse. D'après le président de l'autorité de contrôle des nuisances sonores aéroportuaires (ACNUSA), entendu par le rapporteur spécial, 75 millions d'euros de dossiers seraient en attente .

Dans le cadre du deuxième projet de loi de finances rectificative pour 2021 , l'État a proposé d'ouvrir 8 millions d'euros de crédits budgétaires sur le programme 203 « Infrastructures et services de transports » de la mission « Écologie, développement et mobilité durables » au titre d'un dispositif de compensation exceptionnel des pertes de recettes de la TSNA .

Le rapporteur spécial estime que cet effort, nécessaire, est néanmoins très insuffisant au regard des enjeux présentés supra . Il regrette par ailleurs que le projet de loi de finances pour 2022 ne prévoie aucun dispositif de cette nature.

3. Un budget annexe dont les tarifs de redevance et les objectifs de performance sont étroitement encadrés par le droit européen, dans le cadre de la construction du ciel unique européen

a) La France, acteur central de la construction du Ciel unique européen au sein du FABEC

Depuis 2004, la France participe à la construction du Ciel unique européen , dont l'objectif est d'assurer par les services de la navigation aérienne une gestion de l'espace aérien européen plus intégrée , de sorte que les frontières nationales cessent de constituer des contraintes pour les acteurs du transport aérien.

Dans un contexte de forte croissance du trafic aérien à moyen et long terme , l'enjeu pour l'Union européenne est d'améliorer la sécurité , les capacités et l'efficacité économique des vols en Europe tout en réduisant leur empreinte environnementale .

Pour optimiser le trafic international, les pays européens sont regroupés au sein de huit blocs fonctionnels d'espace aérien (FABs) intégrés qui rassemblent les espaces supérieurs de pays mitoyens .

Depuis la signature le 2 décembre 2010 à Bruxelles du traité créant le FABEC (ce traité a été ratifié en 2012), la France fait partie du bloc fonctionnel d'espace aérien « Europe centrale » (FABEC) avec l'Allemagne, la Belgique, le Luxembourg, les Pays-Bas et la Suisse. Le FABEC représente à lui seul 50 % du trafic aérien européen .

Le Ciel unique européen s'appuie également sur un important volet technologique et de R&D baptisé SESAR (Single european sky ATM research ) , qui doit permettre aux États européens de bénéficier d'une nouvelle génération de système de gestion du trafic pour pouvoir faire face aux besoins en matière de capacité et de sécurité du trafic .

C'est dans le cadre de SESAR que la DGAC, et, en son sein, la direction des services de la navigation aérienne (DNSA), a cherché ces dernières années à moderniser ses outils de contrôle de la navigation aérienne , après avoir accumulé un important retard en la matière (voir infra ).

b) Compte tenu de la crise, le cycle de préparation de la période de référence 2020-2024 dite « RP3 » a été bouleversé

Le règlement européen n° 1070/2009 « Ciel unique 2 » a mis en place un système européen de régulation de la performance des services de navigation aérienne , piloté par la Commission européenne, qui fixe à chaque pays membre des objectifs ambitieux en termes de sécurité , de capacité (réduction des retards) et d'efficacité économique (coût unitaire des services) et environnementale (réduction des distances parcourues) des vols.

L es performances contrastées de la direction des services de la navigation aérienne (DSNA) doivent être analysées au regard de ces objectifs. C'est la méthode qu'a employée le rapporteur spécial dans son rapport d'information « Retards du contrôle aérien : la France décroche en Europe » publié le 13 juin 2018 40 ( * ) .

La Commission européenne avait lancé le cycle de préparation de la nouvelle période de référence 2020-2024, dite « RP3 », dès 2016. Les objectifs européens pour la période avaient été déterminés par la décision d'exécution (UE) 2019/903 du 29 mai 2019 et l es plans de performance nationaux avaient été transmis à la Commission à la fin du mois de septembre 2019.

Les objectifs européens qui étaient prévus pour la période RP3 devaient conduire à une diminution moyenne annuelle de 1,9 % en euros constants des coûts unitaires pour les services en-route.

La dernière étape du processus a été engagée , à savoir l'évaluation et l'approbation par la Commission , après avis de l'organe d'évaluation de la performance (PRB) placé auprès d'elle, des plans de performance et des objectifs locaux au regard de leur compatibilité avec les objectifs fixés au niveau européen.

À ce titre, le rapporteur spécial note que la France faisait partie des États pour lesquels la Commission avaient estimé que les plans de performance n'étaient pas compatibles avec les objectifs fixés à l'échelle européenne. Les objectifs nationaux économiques et en matière de retards avaient notamment été jugés insuffisants . Aussi, la France devait-elle revoir sa copie pour le mois de juin 2020 .

La survenue de la crise sanitaire et ses répercussions sur le transport aérien ont percuté la procédure et rendu les plans de performance obsolètes . De plus, l'application du mécanisme d'ajustement des taux unitaires des redevances en fonction du trafic prévu par le règlement (UE) 2019/317 devait conduire à une majoration de taux unitaires considérable en 2022 (de l'ordre de 100 %), et en 2023 , par rapport aux taux unitaires appliqués en 2020 et résultant des prévisions réalisées en 2019. Cette perspective était inenvisageable et insoutenable économiquement pour des compagnies déjà très affectées par les conséquences de la crise. Le système devait être adapté à la crise que vivait le secteur aérien. C'est ainsi que le règlement (UE) 2020/1627 du 3 novembre 2020 a été adopté après approbation du comité du Ciel unique. Ce règlement prévoit notamment :

- la possibilité pour les États de lisser le mécanisme d'ajustement des taux de redevances au volume de trafic réellement constaté sur une durée de cinq à sept ans à compter de l'année 2023, c'est-à-dire jusqu'en 2027 ou en 2029 ;

- la suspension, en 2020 et 2021 du mécanisme d'incitation financière à la performance dans la mesure où le faible niveau de trafic s'accompagne d'une forte diminution des retards dus à des régulations de trafic sans mérite notoire pour les prestataires de services de navigation aérienne ;

- de faire bénéficier les compagnies aériennes des économies qui auront été réalisées par les prestataires de services de navigation aérienne en 2020 et 2021 ;

- de fixer, pour les années 2022 à 2024, de nouveaux objectifs de coûts unitaires et de performances opérationnelles au niveau de l'Union et de relancer une planification au niveau local sur la base de nouvelles prévisions de trafic ;

- la possibilité pour les États de subventionner le prestataire de services de navigation aérienne pour limiter les augmentations de taux unitaires de redevances liées à la crise (article 29.6).

Les objectifs de performance révisés au niveau de l'Union ont été adoptés par décision (UE) 2021/891 de la Commission . Les objectifs de coûts unitaires se fondent sur l'hypothèse selon laquelle les coûts fixés à l'échelle de l'Union pour les années 2020 et 2021 ne dépasseront pas, en moyenne, 97 % des coûts réels enregistrés pour 2019 et les coûts fixés pour les années 2022, 2023 et 2024 ne dépasseront pas, respectivement, 94 %, 96 % et 97 % des coûts réels enregistrés à l'échelle de l'Union pour 2019.

Les éléments du plan de performance révisé concernant la France ont fait l'objet de trois réunions de consultation des compagnies aériennes, fin juin et début juillet 2021 . Soumis début octobre à la Commission pour évaluation, ce plan a fait l'objet de nouveaux échanges avec les compagnies le 8 novembre 2021 . De nouvelles prévisions de trafic d'Eurocontrol, plus optimistes que les prévisions du printemps 2021, doivent notamment conduire à contenir la hausse des taux unitaires de redevances envisagée en 2022. Une nouvelle version du plan de performance doit être transmise mi-novembre à la Commission pour une approbation définitive au début de l'année 2022 .

(1) Une augmentation du taux unitaire de redevance de route pour 2022 qui reste à préciser

Dans ce cadre, les taux unitaires des redevances aéronautiques des États européens sont construits sur des hypothèses de coûts et de trafics fixées pour plusieurs années .

Comme décrit supra , après des échanges exploratoires avec les compagnies au cours de l'été 2021, une présentation d'un premier plan de performance à la Commission européenne début octobre et un autre échange avec les compagnies le 8 novembre à l'occasion d'une commission consultative économique, une nouvelle proposition d'augmentation du taux unitaire de redevance de route pour 2022 doit être présentée à la Commission par la DTA mi-novembre . L'augmentation proposée pourrait avoisiner les 30 % .

Taux unitaire de la redevance de route en France de 2015 à 2021

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

70,00€ |

67,54€ |

67,00€ |

63,48€ |

60,81€ |

58,69€ |

58,69€ |

Source : direction générale de l'aviation civile (DGAC)

(2) Des retards qui restent très problématiques, y compris dans la période de faible trafic actuelle, en raison d'outils de navigation aérienne obsolètes et d'une organisation du travail à perfectionner

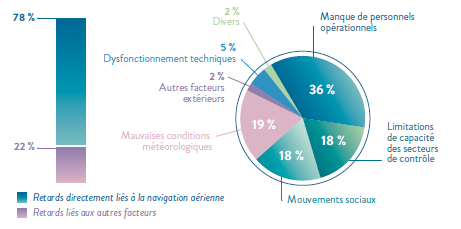

Le principal indicateur de performance des services de la navigation aérienne est celui des minutes de retards générées par les régulations de trafic attribuables aux centres en route. L'objectif fixé par le plan de performance pour la France était de 0,42 minute par vol en 2018 et de 0,43 minute par vol pour 2019.

Alors qu'ils avaient beaucoup augmenté en 2018 pour atteindre près de 2 minutes par vol contrôlé , les retards de la DSNA avaient diminué en 2019 pour atteindre 1,33 minute par vol .

En 2020, l'amélioration de l'indicateur à 0,7 minute est bien sûr en trompe l'oeil et liée à l'effondrement du trafic aérien.

Pour mémoire, en 2019, les retards de la DSNA étaient imputables pour 18 % au défaut de capacité , 36 % à l'organisation du service , 19 % à la météo (épisodes neigeux en février et mars, forte activité orageuse en mai-juin) et 18 % aux mouvements sociaux (en particulier les grèves nationales de décembre liées à la réforme des retraites).

Répartition des causes de

retards liés aux régulations

du trafic

aérien

Source : direction des services de la navigation aérienne (DSNA)

En raison du niveau des retards enregistré en 2018 et 2019, la France ainsi que l'Allemagne ont été conduites à déduire du taux unitaire de la redevance de route une pénalité au profit des compagnies aériennes en 2020 et en 2021, calculée selon le système d'incitation économique prévu par le plan de performance. Pour la France , cette pénalité représente un montant de 5,1 millions d'euros en 2020 et de 3 millions d'euros en 2021 .

Comme évoqué supra, la procédure de définition des objectifs de la période 2020-2024, dite « RP3 », a été bouleversée par la crise et les plans de performance nationaux ne sont toujours pas approuvés par la Commission. Néanmoins, les objectifs fixés au niveau européen étaient de 0,9 minute de retard moyen par vol en 2020 et 2021 , puis 0,7 minute en 2022 et 0,5 minute en 2023 et en 2024 . Compte-tenu notamment des performances réalisées en 2018 et 2019, la DSNA ne s'estime pas en mesure d'atteindre ces objectifs au niveau national.

La France demeure responsable de plus de 30 % des retards dus au contrôle aérien en Europe , alors qu'elle ne contrôle que 20 % du trafic du continent.

Ces résultats insuffisants s'expliquent essentiellement par trois causes auxquelles il est urgent de remédier :

- les effets des mouvements sociaux ;

- le déficit de capacités de la DSNA dû aux retards pris par ses programmes de modernisation ;

- la productivité insuffisante des ingénieurs du contrôle de la navigation aérienne (ICNA) , qui doit être améliorée grâce à des adaptations de leurs horaires de travail.

Pour y parvenir et mobiliser les équipes de la DSNA autour d'un projet ambitieux , il pourrait être utile de prévoir la conclusion d'une forme de contrat , analogue aux contrats d'objectifs et de performance (COP) des établissements publics, qui viendrait formaliser des objectifs précis .

* 29 La DSNA est responsable des services de contrôle « En-Route » rendus par les cinq centres En-Route de la navigation aérienne (CRNA) et des services d'approche et de contrôle d'aérodrome des 90 aéroports de métropole et d'outre-mer.

* 30 De 0,9 million d'euros.

* 31 Dans le détail, il s'est agi du report à novembre 2020 et à février, mai et août 2021 de quatre mois de redevance de route dues au titre des vols réalisés en février, mars, avril et mai 2020 ainsi que du lissage sur 24 mois (2021 et 2022) des RSTCA, ROC et RSTCA-OM non payées en 2020.

* 32 Ces redevances ont été instaurées par l'article 120 de la loi n° 2004-1485 du 30 décembre 2004 de finances rectificative pour 2004 codifié à l'article L. 611-5 du code de l'aviation civile.

* 33 Depuis le 1 er janvier 2016, les recettes de TAC sont intégralement affectées au BACEA.

* 34 Destinée à couvrir le coût des missions d'intérêt général assurées sur l'aéroport franco-suisse de Bâle-Mulhouse par la DGAC, cette taxe est acquittée par les passagers et le fret à l'arrivée et au départ de cette plateforme.

* 35 Prévue au VI de l'article 302 bis K du code général des impôts.

* 36 Prévue à l'article 1609 quatervicies du même code.

* 37 Prévue à l'article 1609 quatervicies A du même code.

* 38 Le niveau des frais de gestion correspond à 0,5% du produit des taxes concernées.

* 39 Les services de sécurité incendie-sauvetage, de lutte contre le péril animal, de sûreté et des mesures effectuées dans le cadre des contrôles environnementaux.

* 40 Retards du contrôle aérien, la France décroche en Europe, rapport d'information n° 568 (2017-2018) réalisé au nom de la commission des finances du Sénat par Vincent Capo-Canellas, rapporteur spécial du budget annexe « Contrôle et exploitation aériens ».