EXAMEN DES ARTICLES

ARTICLE LIMINAIRE

Prévisions de solde structurel et de solde

effectif de l'ensemble des administrations publiques pour l'année

2022

. Le présent article retrace la prévision de solde structurel et de solde effectif de l'ensemble des administrations publiques au titre de l'année 2022.

Dès lors qu'il se borne à tirer les conséquences budgétaires de la dégradation de la conjoncture et des modifications proposées par le présent projet de loi de finances rectificative sur le solde public, la commission propose d'adopter cet article sans modification.

Conformément à l'article 7 de la loi organique relative à la gouvernance et à la programmation des finances publiques 68 ( * ) , le présent projet de loi de finances rectificative comporte un article liminaire qui retrace, dans un tableau synthétique, « l'état des prévisions de solde structurel et de solde effectif de l'ensemble des administrations publiques, avec l'indication des calculs permettant d'établir le passage de l'un à l'autre ».

Tableau de synthèse de l'article liminaire

(en points de PIB)

|

Exécution 2021 |

Loi de finances initiale pour 2022 |

PLFR |

|

|

Solde structurel (1) |

- 4,4 |

- 4,0 |

- 3,6 |

|

Solde conjoncturel (2) |

- 2,0 |

- 0,8 |

- 1,3 |

|

Mesures exceptionnelles (3) |

- 0,1 |

- 0,2 |

- 0,1 |

|

Solde effectif (1 + 2 + 3) |

- 6,4 |

- 5,0 |

- 5,0 |

Source : article liminaire du projet de loi de finances rectificative pour 2022

Le présent article fait l'objet d'une analyse détaillée dans le cadre de l'exposé général du présent rapport, auquel le lecteur est invité à se reporter.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

PREMIÈRE PARTIE

CONDITIONS GÉNÉRALES DE

L'ÉQUILIBRE FINANCIER

TITRE PREMIER

DISPOSITIONS RELATIVES

AUX RESSOURCES

AFFECTÉES

ARTICLE 1er A (nouveau)

Revalorisation du plafond d'exonération

d'IR applicable aux titres-restaurant et du plafond des

exonérations sociales des remboursements des frais de repas des

salariés

. Le présent article propose de revaloriser de 4 % la limite dans laquelle la contribution patronale à l'acquisition de titres-restaurant par le salarié est exonérée d'impôt sur le revenu, la faisant passer de 5,69 euros à 5,92 euros.

L'article prévoit également de revaloriser d'au plus 4 % les limites dans lesquelles les remboursements de frais de nourriture des salariés ne sont pas considérés comme des revenus d'activité.

Ces mesures sont bienvenues dans la mesure où elles favorisent le pouvoir d'achat des salariés.

La commission des finances propose d'adopter le présent article sans modification.

I. LE DROIT EXISTANT : LES TITRES-RESTAURANT ET LE REMBOURSEMENT PAR L'ENTREPRISE DES FRAIS DE REPAS ENGAGÉS PAR LES SALARIÉS FONT L'OBJET D'EXONÉRATIONS FISCALES ET SOCIALES

A. LES TITRES-RESTAURANT SONT DES TITRES SPÉCIAUX DE PAIEMENT EXONÉRÉS DE COTISATIONS SOCIALES ET D'IMPÔT SUR LE REVENU SOUS CERTAINES CONDITIONS

Au sein du code du travail, le chapitre II, intitulé « Titres-restaurant », du titre IV du livre II de la troisième partie, régit l'émission, l'utilisation et les exonérations des titres restaurants.

L'article L. 3262-1 du code du travail définit le titre-restaurant comme « un titre spécial de paiement remis par l'employeur aux salariés pour leur permettre d'acquitter en tout ou en partie le prix du repas consommé au restaurant ou acheté auprès d'une personne ou d'un organisme mentionné au deuxième alinéa de l'article L. 3262-3. »

Au titre de l'article L. 3262-6 du code du travail, la contribution patronale à l'acquisition de titres-restaurant bénéficie d'une exonération de l'impôt sur le revenu, dans les limites définies à l'article 81 du code général des impôts . Le 19° de l'article 81 du code général des impôts précise ainsi que la limite de l'exonération est de 5,69 euros par titre et qu'elle n' est possible que sous la condition que la contribution patronale soit « comprise entre un minimum et un maximum fixés par arrêté du ministre chargé du budget. » Le minimum et le maximum de la contribution de l'employeur à l'acquisition d'un ticket-restaurant sont respectivement 50 % et 60 % (article 23 M du code général des impôts). Par conséquent, la valeur du titre-restaurant ouvrant droit à l'exonération maximale est comprise entre 9,48 euros et 11,38 euros 69 ( * ) .

L'article 81 du CGI ajoute que la limite d'exonération est relevée chaque année dans la même proportion que la variation de l'indice des prix à la consommation .

Le 4° du III de l'article L. 136-1-1 du code de la sécurité sociale prévoit en outre que les sommes consacrées par les employeurs à l'acquisition des titres-restaurant par le salarié sont exclues de l'assiette de la contribution sociale sur les revenus d'activité et sur les revenus de remplacement .

Les titres-restaurant ne peuvent être utilisés que pendant l'année civile dont ils font mention, ainsi qu'une période de deux mois à compter du 1 er janvier de l'année suivante (article R. 3262-5 du code du travail). Sauf dérogations, les titres-restaurant ne peuvent pas être utilisés les dimanches et les jours fériés (article R. 3262-8). Enfin, l'article R. 3262-10 du code du travail dispose que l'utilisation des titres-restaurant est limité à un montant maximum de 19 euros par jour.

Les titres-restaurant ont fait l'objet de plusieurs dérogations en 2021 et en 2022, en raison de la crise sanitaire . Elles ont été mises en place par les décrets n° 2021-104 du 2 février 2021 et n° 2021-1368 du 20 octobre 2021 portant dérogations temporaires aux conditions d'utilisation des titres-restaurant. Les décrets ont autorisé l'utilisation des titres-restaurant les dimanches et jours fériés et ont doublé le montant maximal de titres-restaurant utilisable par jour pour le porter à 38 euros.

Les dispositions dérogatoires ne sont plus applicables depuis le 1 er juillet 2022, et ce sont les dispositions du code du travail qui font de nouveau droit (plafond de 19 euros et interdiction le dimanche et les jours fériés).

B. LES FRAIS DE REPAS ENGAGÉS PAR LES SALARIÉS AU TITRE DE LEUR ACTIVITÉ PROFESSIONNELLE NE SONT PAS CONSIDÉRÉS COMME DES REVENUS D'ACTIVITÉ SOUS CERTAINES LIMITES

Les frais de repas font partie des frais professionnels pouvant faire l'objet d'un remboursement par l'entreprise. Le deuxième alinéa du I de l'article L. 136-1-1 du code de la sécurité sociale dispose que ne constituent pas un revenu d'activité les remboursements effectués au titre de frais professionnels, dont les frais de repas, dans les conditions et limites fixées par arrêté .

L'article 3 de l'arrêté du 20 décembre 2002 relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale dispose ainsi que sont exonérés de cotisations sociales les remboursements de frais de nourriture dans les limites suivantes (en euros) :

|

salarié contraint de prendre son repas sur le lieu de travail |

6,80 |

|

salarié en déplacement professionnel qui prend un repas au restaurant mais qui n'y est pas contraint |

9,50 |

|

salarié en déplacement professionnel contraint de prendre un repas au restaurant |

19,40 |

Source : Commission des finances, d'après l'arrêté du 20 décembre 2002 et le barème 2022 des frais de repas publié par l'Agence centrale des organismes de sécurité sociale

L'article 10 de l'arrêté du 20 décembre 2002 précise que ces montants sont revalorisés et arrondis à la dizaine de centimes chaque année au 1 er janvier aux prévisions d'inflation indiquées dans le rapport sur la situation et les perspectives économiques, sociales et financières de la nation annexé au projet de loi de finances.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE REVALORISATION DU PLAFOND APPLICABLE À L'EXONÉRATION D'IR DES TITRES-RESTAURANTS AINSI QUE LA HAUSSE DU REMBOURSEMENT DES FRAIS DE REPAS DES SALARIÉS

A. LA LIMITE DE L'EXONÉRATION D'IMPÔT SUR LE REVENU DE LA CONTRIBUTION PATRONALE AUX TITRES-RESTAURANT EST PORTÉE À 5,92 EUROS

Le présent article a été introduit par l'Assemblée nationale à la suite de l'adoption d'un amendement du rapporteur général de la commission des finances avec un avis favorable du Gouvernement 70 ( * ) .

L'article 1 er A fait passer la limite de l'exonération d'impôt sur le revenu de la contribution patronale à l'acquisition de titres-restaurant de 5,69 euros à 5,92 euros. Par conséquent, Par conséquent, la valeur du titre-restaurant ouvrant doit à l'exonération maximale serait comprise entre 9,87 euros et 11,84 euros.

Le passage de 5,69 à 5,92 euros correspond à une revalorisation de 4 %. Ce coefficient est celui qui a été retenu par le gouvernement pour la revalorisation des prestations sociales à l'inflation dans l'article 5 du projet de loi portant mesures d'urgence pour la protection du pouvoir d'achat .

D'après l'étude d'impact du projet de loi « Pouvoir d'achat », le chiffre de 4 % a été retenu au motif qu'en l'additionnant aux revalorisations survenues le 1 er janvier 2022 (1,1 %), on obtiendrait un chiffre proche de l'inflation constatée au milieu de l'année 2022. Le chiffre obtenu (5,1 %) est cependant inférieur à l'inflation sur un an en juin 2022 (5,8 %).

B. L'ARTICLE REVALORISE ÉGALEMENT D'AU PLUS 4 % LES LIMITES DANS LESQUELLES LES REMBOURSEMENTS DE FRAIS DE NOURRITURE DES SALARIÉS NE SONT PAS CONSIDÉRÉS COMME DES REVENUS D'ACTIVITÉ

Le II de l'article 1 er A dispose que les limites dans lesquelles les remboursements de frais de nourriture des salariés ne sont pas considérés comme des revenus d'activité sont revalorisés à compter du 1 er septembre par un coefficient déterminé par arrêté des ministres chargés de la sécurité sociale et du budget , dans la limite du coefficient prévu au premier alinéa du I de l'article 5 du projet de loi portant mesures d'urgence pour la protection du pouvoir d'achat.

Le I de l'article 5 du projet de loi « pouvoir d'achat » prévoit la revalorisation de 4 % du montant d'un certain nombre de prestations sociales, dont les prestations de retraite des régimes de base. Par conséquent, la revalorisation du II de l'article 1 er A serait inférieure ou égale à 4 %.

En faisant l'hypothèse que l'arrêté des ministres retiendra le coefficient de 4 %, et que le coefficient de l'article 5 du projet de loi « Pouvoir d'achat » sera définitivement adopté, le tableau suivant donne le barème applicable à partir du 1 er septembre 2022 (en euros) :

|

Barème applicable du 1

er

janvier 2022 au

|

Barème applicable

|

|

|

salarié contraint de prendre son repas sur le lieu de travail |

6,80 |

7,10 |

|

salarié en déplacement professionnel qui prend un repas au restaurant mais qui n'y est pas contraint |

9,50 |

9,90 |

|

salarié en déplacement professionnel contraint de prendre un repas au restaurant |

19,40 |

20,20 |

Source : Commission des finances, d'après l'arrêté du 20 décembre 2002, le barème 2022 des frais de repas et l'article 5 du projet portant mesures d'urgence pour la protection du pouvoir d'achat

III. LA POSITION DE LA COMMISSION DES FINANCES : DES MESURES BIENVENUES POUR RENFORCER LE POUVOIR D'ACHAT DES SALARIÉS

La revalorisation du plafond d'exonération de l'impôt sur le revenu des titres-restaurant ainsi que la hausse du remboursement des frais de repas sont des mesures qui favorisent la consommation intérieure et qui sont bénéfiques pour le pouvoir d'achat . Le rapporteur général rappelle en outre que les mesures dérogatoires relatives aux titres-restaurant ont pris fin le 1 er juillet 2022. La revalorisation du plafond d'exonération d'impôt sur le revenu des titres-restaurant permet ainsi de faciliter la transition entre le régime exceptionnel « crise sanitaire » et le régime pérenne des titres-restaurant .

Lors de l'examen de l'amendement ayant créé cet article, Bruno Le Maire, ministre de l'économie, des finances et de la souveraineté industrielle et numérique, a confirmé qu'un relèvement de 19 à 25 euros du plafond journalier des titres-restaurant serait mis en oeuvre parallèlement par voie réglementaire. Cette mesure, complémentaire au rehaussement du plafond d'exonération d'impôt sur le revenu, contribuera à encourager l'utilisation des titres-restaurant .

Décision de la commission : la commission des finances propose d'adopter le présent article sans modification.

ARTICLE 1er B (nouveau)

Assouplissement des conditions

d'éligibilité à la « prime

transport »

et des plafonds ouvrant droit, au titre de l'avantage

qu'elle procure,

à une exonération d'impôt sur le

revenu

. Alors que les salariés qui utilisent leur véhicule personnel pour aller travailler sont très exposés à la hausse des prix des carburants, cet article propose de renforcer et d'élargir les possibilités de recourir au dispositif de la « prime transport » par lequel l'employeur peut notamment prendre en charge une partie des frais de carburant avancés par ses salariés pour se rendre sur leur lieu de travail.

Pour se faire il propose, pour les années 2022 et 2023 :

- de doubler le plafond d'exonération d'impôt sur le revenu au titre de l'avantage tiré de la prise en charge par l'employeur des frais de carburants de son salarié ;

- d'augmenter le plafond global d'exonération d'impôt sur le revenu au titre de l'avantage tiré de la participation de l'employeur aux frais de transport de son salarié ;

- de supprimer les deux critères alternatifs qui limitent l'éligibilité des salariés à la « prime transport » ;

- de permettre le cumul de la « prime transport » avec la prise en charge partielle par l'employeur des frais relatifs à un abonnement de transports en commun ou de service public de location de vélos.

La commission des finances propose d'adopter l'article sans modification.

I. LE DROIT EXISTANT : LA HAUSSE DES PRIX DES CARBURANTS QUESTIONNE LES CONTRAINTES QUI ENCADRENT AUJOURD'HUI LA « PRIME TRANSPORT » QUE L'EMPLOYEUR PEUT VERSER À SES SALARIÉS

A. TROIS DISPOSITIFS PERMETTENT À L'EMPLOYEUR DE PRENDRE EN CHARGE LES FRAIS ASSUMÉS PAR LES SALARIÉS POUR SE RENDRE SUR LEUR LIEU DE TRAVAIL

Trois dispositifs permettent aujourd'hui à un employeur de prendre en charge tout ou partie des frais de transport assumés par ses salariés pour se rendre sur leur lieu de travail.

Un premier dispositif oblige l'employeur à prendre en charge au moins 50 % « du prix des titres d'abonnements souscrits par ses salariés pour leurs déplacements entre leur résidence habituelle et leur lieu de travail accomplis au moyen de transports publics de personnes ou de services publics de location de vélos » 71 ( * ) . Ce mécanisme est prévu par l'article L3261-2 du code du travail .

Un second dispositif, dit « prime transport », prévu à l'article L326-3 du code du travail , permet à l'employeur, sur la base du volontariat cette fois-ci, de prendre en charge « tout ou partie des frais de carburant et des frais exposés pour l'alimentation de véhicules électriques, hybrides rechargeables ou hydrogène engagés pour leurs déplacements entre leur résidence habituelle et leur lieu de travail par ceux de ses salariés » 72 ( * ) . Si l'employeur décide de mettre en place cette prime, cette dernière doit être proposée à l'ensemble de ses salariés sans discrimination. Le montant, les modalités ainsi que les critères d'attribution de cette prime doivent être déterminées dans le cadre d'un accord d'entreprise, d'un accord interentreprises ou d'un accord de branche. Faute d'accord collectif, l'employeur peut néanmoins mettre en oeuvre cette prime par une décision unilatérale, après consultation du comité social et économique (CSE), s'il existe.

Enfin, un troisième dispositif, dit « forfait mobilités durables », créé par l'article 82 de la loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités (LOM) et prévu par l'article L326-3-1 du code du travail , permet à l'employeur, là encore sur la base du volontariat, de prendre en charge « tout ou partie des frais engagés par ses salariés se déplaçant entre leur résidence habituelle et leur lieu de travail avec leur cycle ou cycle à pédalage assisté personnel ou leur engin de déplacement personnel motorisé ou en tant que conducteur ou passager en covoiturage, ou en transports publics de personnes à l'exception des frais d'abonnement mentionnés à l'article L. 3261-2, ou à l'aide d'autres services de mobilité partagée définis par décret » . Le décret n° 2020-541 du 9 mai 2020 relatif au « forfait mobilités durables » précise ainsi le périmètre des frais relatifs à l'usage de « mobilités douces » susceptibles d'être couverts par ce dispositif.

B. CES DISPOSITIFS BÉNÉFICIENT D'UN TRAITEMENT DÉROGATOIRE SUR LES PLANS FISCAL ET SOCIAL

Ces dispositifs font l'objet d'un traitement dérogatoire sur les plans fiscal et social dans la limite de certains plafonds. Ainsi, pour les salariés, le bénéfice de ces dispositifs donne lieu, dans certaines limites, à une exonération d'impôt sur le revenu prévue par le 19° ter de l'article 81 du code général des impôts .

Le 19° ter a prévoit que le bénéfice de l'obligation faite à l'employeur de prendre en charge 50 % d'un abonnement de transport en commun ou de location de vélos (article L3261-2 du code du travail) fait l'objet d'une exonération d'impôt sur le revenu pour le salarié concerné.

Le premier alinéa du 19° ter b prévoit quant à lui que l'avantage résultant des deux autres dispositifs , à savoir la « prime transport » et le « forfait mobilités durables », ouvre droit à une exonération d'impôt sur le revenu jusqu'à un plafond global de 500 euros avec un sous-plafond de 200 euros s'agissant de la prise en charge des frais de carburant .

Le deuxième alinéa du 19° ter b prévoit quant à lui qu'en cas de cumul du « forfait mobilités durables » avec la prise en charge des frais d'abonnement de transport en commun ou de vélos, l'avantage global résultant de ces deux dispositifs ouvrant droit à une exonération d'impôt sur le revenu est plafonné à 600 euros . Ce plafond, auparavant de 500 euros, a été relevé de 100 euros à compter du 25 août 2021 par l'article 128 de la loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets.

Le tome II de l'annexe au projet de loi de finances pour 2022 « Voies et moyens » ne permet pas d'évaluer le montant des exonérations fiscales d'impôt sur le revenu qui résultent de chacun des dispositifs. Néanmoins, la dépense fiscale n° 120113, dont le périmètre est étendu à « l'exonération partielle de la prise en charge par l'employeur, une collectivité territoriale ou Pôle emploi, des frais de transport entre le domicile et le lieu de travail » , avait, en 2020 et en 2021 un coût budgétaire estimé à 160 millions d'euros .

Conformément aux dispositions des articles L136-1-1 et L242-1 du code de la sécurité sociale , les bénéfices de ces dispositifs sont exclus du calcul de l'assiette des cotisations sociales, de la contribution sociale généralisée (CSG) et de la contribution pour le remboursement de la dette sociale (CRDS) dans les mêmes conditions que celles prévues au 19° ter de l'article 81 du code général des impôts .

Il est à noter que l'exonération de cotisations et de contributions sociales sur l'avantage qui résulte de la « prime transport » n'est pas compensée aux organismes de sécurité sociale en vertu de la dérogation expresse qui figure à l'article L131-7 du code de la sécurité sociale.

Par ailleurs, l'annexe 5 du projet de loi de financement de la sécurité sociale pour 2022 portant sur la présentation des mesures d'exonération de cotisations et contributions et de leur compensation ne propose aucune évaluation du montant des exonérations de cotisations et contributions sociales qui résultent de la « prime transport » et du « forfait mobilités durables ».

C. CERTAINES DES CONTRAINTES POSÉES À LA PRIME TRANSPORT SONT REMISES EN CAUSE PAR LA HAUSSE DES PRIX DES CARBURANTS

Outre les plafonds d'exonération fiscale et sociale présentés supra , plusieurs mécanismes restreignent l'éligibilité au bénéfice de la « prime transport » .

Premièrement, et par cohérence, le bénéfice de la « prime transport » ne peut être cumulé avec la déduction des frais réels de transport dans l'établissement de l'impôt sur le revenu.

L'éligibilité à la prime transport se trouve en outre restreinte par deux conditions alternatives prévues par les trois premiers alinéas de l'article L3261-3 du code du travail. Aussi, pour que le salarié puisse bénéficier de la prime transport, il doit se trouver dans l'une des deux situations suivantes :

- sa résidence habituelle ou son lieu de travail est situé dans une commune non desservie par un service public de transport collectif régulier et n'est pas inclus dans le périmètre d'un plan de mobilité obligatoire;

- l'utilisation de son véhicule personnel est rendue indispensable par des conditions d'horaires de travail particuliers ne lui permettant pas d'emprunter un mode collectif de transport .

Le dernier alinéa de l'article L3261-3 du code de travail précise par ailleurs que le bénéfice de la « prime transport » ne peut être cumulé avec celui de la prise en charge des frais d'abonnement de transport en commun ou de vélos (article L3261-2 du code du travail).

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UN ASSOUPLISSEMENT DES CONDITIONS D'ÉLIGIBILITÉ À LA « PRIME TRANSPORT » ET DES PLAFONDS EN DEÇA DESQUELS ELLE OUVRE DROIT À UNE EXONÉRATION D'IMPÔT SUR LE REVENU

Le présent article a été introduit par l'Assemblée nationale à la suite de l'adoption d'un amendement déposé par des députés membres du groupe Renaissance 73 ( * ) ainsi que d'un sous-amendement déposé par des députés membres du groupe Libertés indépendants, Outre-mer et territoires 74 ( * ) . Ces derniers ont été adoptés avec des avis favorables de la commission des finances et du Gouvernement.

Le I du présent article vise d'une part, pour l'imposition des revenus 2022 et 2023 , à multiplier par deux , en le faisant passer de 200 euros à 400 euros le plafond d'exonération d'impôt sur le revenu au titre de l'avantage résultant de la prise en charge par l'employeur des frais de carburant engagés par les salariés dans le cadre des dispositions de l'article L3261-3 du code du travail (relatif à la « prime transport »). Il prévoit que ce plafond soit majoré à un niveau de 600 euros dans les territoires ultra-marins 75 ( * ) .

Ce même I vise d'autre part, toujours pour l'imposition des revenus 2022 et 2023 , à augmenter , en le faisant passer de 500 euros à 700 euros, le plafond global d'exonération d'impôt sur le revenu au titre des avantages résultant aussi bien de la « prime transport » prévue à l'article L3261-3 du code du travail que du « forfait mobilités durables » prévu à l'article L3261-3-1 du code du travail. Cette disposition permet ainsi de majorer pour deux ans le plafond d'exonération applicable aux avantages résultant de chacun de ces dispositifs ainsi que de leur cumul. En outre, il prévoit que ce plafond soit majoré à un niveau de 900 euros dans les territoires ultra-marins 76 ( * ) .

Le II de l'article vise quant à lui, d'une part, à écarter, pour les années 2022 et 2023, les deux critères alternatifs prévus à l'article L3261-3 du code du travail qui limitent l'éligibilité des salariés à la « prime transport » . Pour ce faire, il prévoit ainsi de déroger aux trois premiers alinéas de l'article L3261-3 du code du travail. Aussi pour ces deux années, tous les salariés pourront être concernés par l'avantage tiré de la « prime transport » « pour leurs déplacements entre leur résidence habituelle et leur lieu de travail » .

D'autre part, ce même II , en dérogeant au dernier alinéa de l'article L3261-3 du code du travail, autorise, pour les années 2022 et 2023, le cumul de la « prime transport » avec la prise en charge par l'employeur d'une partie de l'abonnement aux transports collectifs et de vélos (article L3261-2 du code du travail).

III. LA POSITION DE LA COMMISSION DES FINANCES : LE RENFORCEMENT TEMPORAIRE DU DISPOSITIF DE LA « PRIME TRANSPORT » SE JUSTIFIE PAR LA HAUSSE DES PRIX DES CARBURANTS

Selon les données publiées par le ministère de la transition écologique et de la cohésion des territoires, 70 % des trajets domicile - travail sont effectués au moyen d'un véhicule individuel . Ainsi, de nombreux travailleurs , particulièrement dans les zones rurales ou périurbaines qui ne disposent pas nécessairement de services de transports collectifs denses et réguliers, se trouvent fortement exposés à la hausse des prix des carburants .

La remise de 18 centimes d'euros TTC sur les prix du carburant mise en oeuvre depuis le mois d'avril 2022 et qui devrait être prolongée et même amplifiée à la rentrée de septembre, propose une aide généralisée à l'ensemble des consommateurs de carburants. Si une telle mesure semble nécessaire pour ne pas exclure certains publics exposés à l'inflation des prix des carburants, en particulier les classes moyennes ou les retraités, il n'en est pas moins vrai que certaines catégories de la population souffrent davantage de cette situation, notamment car leur consommation de carburant se trouve contrainte à des fins purement professionnelles . Il en va ainsi des travailleurs contraints d'utiliser leur véhicule particulier pour se rendre sur leur lieu de travail.

Aussi, en sus de la mesure de remise généralisée sur les prix des carburants, une mesure ciblée sur les travailleurs, moins coûteuse pour les finances publiques , apparaît-elle nécessaire . L'ajustement de certains des paramètres de la « prime transport » est un levier qui peut permettre d'atteindre cet objectif . La hausse temporaire des plafonds qui limitent l'exonération fiscale d'impôt sur le revenu appliquée sur l'avantage tiré de ce dispositif, et tout particulièrement le doublement du plafond dédié à la prise en charge des frais de carburant, apparaît cohérente au regard de la hausse des prix du gazole et de l'essence qui, par voie de conséquence, avait rendu le dispositif sous-dimensionné.

Même si la suppression temporaire des deux critères qui limitent aujourd'hui l'éligibilité à la « prime transport » peut conduire à ce que celle-ci soit accordée à des salariés qui auraient potentiellement l'opportunité d'utiliser des moyens de transport collectif, le fait que ce dispositif soit par définition dédié aux salariés conduit à cibler et rendre plus efficientes les aides publiques qui lui sont consacrées.

Même s'il ne faut pas tomber dans l'écueil de dispositifs « à la carte » d'une complexité exagérée, il n'est pas sans cohérence de tenir compte des spécificités des territoires d'Outre-mer comme le prévoit le présent article.

Il conviendra d' évaluer le recours à la possibilité , permise pour deux ans par le présent article, de cumuler l'avantage de la « prime transport » avec celui de la participation de l'employeur à l'abonnement d'un service de transport collectif . Si cette opportunité peut répondre à des besoins de trajets mixtes, il s'agira d'estimer le nombre de salariés susceptibles d'en bénéficier réellement.

Pour en circonscrire le coût pour les finances publiques et pour ne les cantonner qu'à la période de tension exceptionnelle sur les prix des carburants, il apparaît pertinent que ces dispositions demeurent limitées dans le temps, soit pour deux années comme le prévoit l'article.

Par ailleurs, pour ne pas avancer dans l'inconnu budgétaire sur ce type de dispositions, il serait particulièrement utile que les évaluations du coût de l'exonération fiscale et sociale de la « prime transport » comme des autres dispositifs de soutien de la mobilité des professionnels soient beaucoup mieux connues et documentées . Il n'apparaît pas utile de faire évoluer ces dispositifs sans avoir une réelle visibilité sur leurs impacts budgétaires .

Décision de la commission : la commission des finances propose d'adopter l'article sans modification.

ARTICLE 1er C (nouveau)

Augmentation du plafond

d'exonération fiscale et sociale en cas de cumul du « forfait

mobilités durables » et de la participation de l'employeur

à l'abonnement à un service de transport collectif ou de location

de vélos

. Cet article prévoit une augmentation de 600 euros à 800 euros du plafond ouvrant droit à une exonération d'impôt sur le revenu, de cotisations et de contributions sociales au titre des avantages tirés du cumul du « forfait mobilités durables » et du dispositif de prise en charge partielle des frais relatifs au prix d'un abonnement à un service de transport en commun ou de location de vélos.

La commission des finances propose d'adopter l'article sans modification.

I. LE DROIT EXISTANT : LE CUMUL DU « FORFAIT MOBILITÉS DURABLES » ET DE LA PARTICIPATION DE L'EMPLOYEUR AUX FRAIS D'ABONNEMENT À UN SERVICE DE TRANSPORT COLLECTIF OUVRE LE DROIT À DES EXONÉRATIONS FISCALES ET SOCIALES DANS LA LIMITE D'UN PLAFOND DE 600 EUROS

A. LE « FORFAIT MOBILITÉS DURABLES » PERMET À UN EMPLOYEUR DE PARTICIPER AUX FRAIS DE TRANSPORTS DE SES SALARIÉS UTILISANT DES MODES DE « MOBILITÉS DOUCES » POUR SE RENDRE SUR LEUR LIEU DE TRAVAIL

Le « forfait mobilités durables » a été créé par l'article 82 de la loin° 2019-1428 du 24 décembre 2019 d'orientation des mobilités (LOM). Il est prévu à l'article L326-3-1 du code du travail . Il permet à l'employeur , sur la base du volontariat, de prendre en charge « tout ou partie des frais engagés par ses salariés se déplaçant entre leur résidence habituelle et leur lieu de travail avec leur cycle ou cycle à pédalage assisté personnel ou leur engin de déplacement personnel motorisé ou en tant que conducteur ou passager en covoiturage, ou en transports publics de personnes à l'exception des frais d'abonnement mentionnés à l'article L. 3261-2, ou à l'aide d'autres services de mobilité partagée définis par décret » .

Le décret n° 2020-541 du 9 mai 2020 relatif au « forfait mobilités durables », qui a mis en oeuvre ce dispositif, a ainsi précisé le périmètre des frais relatifs à l'usage de « mobilités douces » susceptibles d'être couverts par ce mécanisme. Ce périmètre, prévu par l'article R3261-13-1 du code du travail, qui lui-même renvoie à l'article R311-1 du code de la route ainsi qu'à l'article L1231-14 du code des transports, comprend notamment les vélos et vélos à assistance électrique (VAE), le covoiturage, les cyclomoteurs et motocyclettes en location ou en libre-service, divers engins de déplacement personnel motorisés (trottinettes, mono roues, gyropodes, etc .), l'autopartage de véhicules électriques, hybrides rechargeables ou hydrogènes et les transports en commun à l'exclusion des frais d'abonnement.

Si l'employeur décide de mettre en oeuvre ce forfait, il doit être proposé à l'ensemble de ses salariés sans discriminations. Le montant, les modalités ainsi que les critères d'attribution de ce forfait doivent être déterminés dans le cadre d'un accord d'entreprise, d'un accord interentreprises ou d'un accord de branche. Faute d'accord collectif, l'employeur peut néanmoins mettre en place ce forfait par une décision unilatérale, après consultation du comité social et économique (CSE), s'il existe.

B. JUSQU'À 500 EUROS, LES MONTANTS VERSÉS DANS LE CADRE DE CE FORFAIT SONT EXONÉRÉS D'IMPÔT SUR LE REVENU, DE COTISATIONS ET DE CONTRIBUTIONS SOCIALES

Le « forfait mobilités durables » fait l'objet d'un traitement dérogatoire sur les plans fiscal et social. Pour les salariés, le bénéfice tiré de ce dispositif donne lieu à une exonération d'impôt sur le revenu prévue par le 19° ter de l'article 81 du code général des impôts .

Le premier alinéa du 19° ter b prévoit ainsi que l'avantage résultant de la « prime transport » prévue à l'article L3261-3 du code du travail (dont le dispositif est présenté dans le commentaire de l'article 1 er B) et du forfait mobilités durables ouvre droit à une exonération d'impôt sur le revenu jusqu'à un plafond de 500 euros . Aussi, le traitement fiscal dérogatoire résultant des bénéfices tirés du forfait mobilité durable ou du cumul de celui-ci avec la « prime transport » sont-ils limités à 500 euros.

Conformément aux dispositions des articles L136-1-1 et L242-1 du code de la sécurité sociale , les bénéfices de ces dispositifs sont exclus du calcul de l'assiette des cotisations sociales, de la contribution sociale généralisée (CSG) et de la contribution pour le remboursement de la dette sociale (CRDS) dans les mêmes conditions que celles prévues au 19° ter de l'article 81 du code général des impôts.

C. LES AVANTAGES FISCAUX ET SOCIAUX TIRÉS DES BÉNÉFICES DU CUMUL DU « FORFAIT MOBILITÉS DURABLES » ET DE LA PRISE EN CHARGE PAR L'EMPLOYEUR D'UNE PARTIE DES FRAIS D'ABONNEMENT À UN SERVICE DE TRANSPORT COLLECTIF OU DE VÉLOS SONT PLAFONNÉS À 600 EUROS

Le deuxième alinéa du 19° ter b de l'article 81 du code général des impôts prévoit qu'en cas de cumul du « forfait mobilités durables » avec la prise en charge des frais d'abonnement de transport en commun ou de location de vélos prévue à l'article L3261-2 du code du travail, l'avantage global résultant de ces deux dispositifs ouvrant droit à une exonération d'impôt sur le revenu est plafonné à 600 euros . Ce plafond, auparavant de 500 euros , a été relevé de 100 euros à compter du 25 août 2021 par l'article 128 de la loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets.

Puisque les articles L136-1-1 et L242-1 du code de la sécurité sociale renvoient aux dispositions du 19° ter de l'article 81 du code général des impôts, l'exclusion de ces bénéfices du calcul de l'assiette des cotisations sociales, de la contribution sociale généralisée (CSG) et de la contribution pour le remboursement de la dette sociale (CRDS) répond aux mêmes conditions.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE AUGMENTATION DE 200 EUROS DU PLAFOND OUVRANT DROIT À EXONÉRATION D'IMPÔT SUR LE REVENU, DE COTISATIONS ET DE CONTRIBUTIONS SOCIALES AU TITRE DES AVANTAGES TIRÉS DU CUMUL DU « FORFAIT MOBILITÉS DURABLES » ET DE LA PRISE EN CHARGE PAR L'EMPLOYEUR D'UNE PARTIE DES FRAIS D'ABONNEMENT À UN SERVICE DE TRANSPORT EN COMMUN OU DE LOCATION DE VÉLOS

Le présent article a été introduit par l'Assemblée nationale à la suite de l'adoption d'un amendement déposé par des députés membres du groupe Renaissance 77 ( * ) avec des avis favorables de la commission des finances et du Gouvernement.

En modifiant le second alinéa du b du 19° ter de l'article 81 du code général des impôts, le présent article prévoit d' augmenter de 600 à 800 euros le plafond de l'exonération fiscale d'impôt sur le revenu résultant du cumul entre le forfait mobilités durables (article L3261-3-1 du code du travail) et la prise en charge par l'employeur d'une partie de l'abonnement à un service de transport en commun ou de location de vélos prévue à l'article L3261-2 du code du travail.

Puisque les articles L136-1-1 et L242-1 du code de la sécurité sociale renvoient aux dispositions du 19° ter de l'article 81 du code général des impôts, cette majoration de 200 euros du plafond des bénéfices résultant du cumul de ces deux dispositifs sera exclue du calcul de l'assiette des cotisations sociales, de la contribution sociale généralisée (CSG) et de la contribution pour le remboursement de la dette sociale (CRDS).

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MESURE DESTINÉE À PROMOUVOIR LE DÉVELOPPEMENT DU « FORFAIT MOBILITÉS DURABLES »

Le 30 juin 2022 la deuxième édition du baromètre du « forfait mobilités durables » a été publiée par le ministère de la transition écologique et de la cohésion des territoires. Parmi le panel des employeurs sondés, il apparaît que 38 % des entreprises du secteur privé l'ont déjà mis en oeuvre , soit une hausse de douze points par rapport à la précédente étude en 2021. 40 % des organisations envisageraient de le déployer . Toutefois, l'étude souligne que 20 % des employeurs ignorent encore l'existence du dispositif .

Ce baromètre précise aussi que le montant moyen du « forfait mobilités durables » proposé par les employeurs a atteint 434 euros , contre 400 euros en 2021. Au regard de ce montant moyen, il apparaît que le plafond d'exonération des avantages tirés du cumul de ce dispositif et de la participation de l'employeur à un abonnement de transport en commun ou de location de vélos peut être aisément atteint et dépassé . Cette situation peut , dans certains cas, freiner le recours au « forfait mobilités durables » et rendre ineffective la possibilité , encouragée par la loi n° 2021-1104 du 22 août 2021 précitée, de le cumuler .

En augmentant le plafond de l'exonération de 200 euros pour le fixer à 800 euros, cet article doit permettre de rendre plus effective cette possibilité de cumul des deux dispositifs, une façon pertinente pour répondre aux enjeux du développement de trajets mixtes qui combinent le recours aux services de transports en commun avec l'utilisation de moyens de transport individuels à faible empreinte carbone.

D'un côté , dans cette période de hausse des prix du carburant, il est indispensable de prendre des mesures d'urgence pour soutenir le pouvoir d'achat des français exposés à la hausse des prix des carburants . D'un autre côté cependant, de façon structurelle, il est important de garder le cap de la transition écologique et de renforcer les incitations , pour ceux qui le peuvent, visant à adopter des habitudes de mobilité plus vertueuses sur les plans environnemental et climatique.

Pour autant, le baromètre précité signale que le principal frein au déploiement du « forfait mobilités durables » demeure son coût pour l'entreprise . Il convient donc d' inciter les employeurs à développer l'usage du forfait mobilités durables .

Décision de la commission : la commission des finances propose d'adopter l'article sans modification.

ARTICLE 1er D (nouveau)

Relèvement du plafond de

défiscalisation des heures supplémentaires

. Le présent article propose de porter de 5 000 euros à 7 500 euros le plafond annuel d'exonération d'impôt sur le revenu des heures supplémentaires et complémentaires effectuées en 2022. C'est une mesure portée par le Sénat depuis plusieurs années, et c'est notamment à son initiative qu'une dérogation similaire avait été adoptée durant la crise sanitaire.

Le relèvement de ce plafond répond à un double-objectif, celui, d'une part, de soutenir le pouvoir d'achat des salariés face à la hausse durable et significative des prix à la consommation, et celui, d'autre part, de soutenir les entreprises rencontrant d'importantes difficultés de recrutement, dans un contexte de fortes tensions sur le marché du travail.

Au regard de ces objectifs, la commission des finances soutient le relèvement du plafond, tout en proposant de supprimer son bornage au 31 décembre 2022 (amendement FINC.1 ( 182 )). Les crises récentes obligent en effet à s'interroger sur la nécessaire revalorisation du travail et sur la souplesse à apporter aux entreprises dans un contexte économique soumis à de nombreux aléas.

La commission des finances propose d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : L'EXONÉRATION FISCALE ET SOCIALE DES HEURES SUPPLÉMENTAIRES EST PLAFONNÉE

A. L'EXONÉRATION FISCALE ET SOCIALE DES HEURES SUPPLÉMENTAIRES, UNE MESURE RÉINTRODUITE À LA SUITE DE LA CRISE DES « GILETS JAUNES »

L'article 2 de la loi portant mesures d'urgence économiques et sociales 78 ( * ) - adoptée en réponse au mouvement des « gilets jaunes » - a rétabli, à compter du 1 er janvier 2019, l'article 81 quater du code général des impôts (CGI), abrogé en 2012 79 ( * ) , afin d' exonérer d'impôt sur le revenu les rémunérations, majorations et éléments de rémunérations mentionnés aux I et III de l'article L. 241-17 du code de la sécurité sociale . Ce sont notamment les heures supplémentaires , les heures complémentaires pour les salariés à temps partiel et les jours de repos auxquels les salariés ayant conclu la convention d'un forfait jour renoncent.

Sous une forme différente, cette exonération avait été introduite en 2007 par la loi en faveur du travail, de l'emploi et du pouvoir d'achat (dite loi « TEPA ») 80 ( * ) .

Le champ des bénéficiaires visés est vaste : cette exonération concerne autant les salariés relevant du régime général que ceux relevant du régime agricole, les salariés à temps partiel et ceux à temps plein ou en convention de forfait annuel en heures, les agents publics, les salariés des particuliers employeurs ou encore les assistants maternels 81 ( * ) .

Toutefois, le bénéfice de cette exonération est soumis au respect de deux conditions :

- l'exonération est limitée par un plafond annuel de 5 000 euros , soit 417 euros par mois en moyenne (I de l'article 81 quater du CGI) ;

- les éléments de rémunérations des salariés éligibles à cette exonération ne peuvent pas se substituer à d'autres éléments de rémunération, à moins qu'un délai de douze mois ne se soit écoulé depuis le dernier versement de l'élément de rémunération en tout ou partie supprimé et le premier versement au titre des heures supplémentaires, complémentaires ou des jours de repos non pris dans le cadre d'un forfait jour (V de l'article L. 241- 17 du code de la sécurité sociale).

Le coût de cette dépense fiscale avait été évalué à 2,1 milliards d'euros en 2021 et à 1,67 milliard d'euros en 2022 82 ( * ) .

Le champ des rémunérations éligibles à cette exonération fiscale est identique à celui prévu à l'article L. 241-17 du code de la sécurité sociale pour l'exonération de cotisations sociales salariales . Ce renvoi assure une harmonisation des dispositions relatives aux cotisations salariales et à l'impôt sur le revenu. Le dispositif d'exonération sociale, lui-aussi abrogé en 2012 83 ( * ) et réintroduit, sous une forme aménagée, en 2019 84 ( * ) , prévoit une réduction des cotisations salariales applicables à la rémunération des heures supplémentaires . L'entrée en vigueur de ce dispositif avait été avancée, du 1 er septembre 2019 au 1 er janvier 2019 85 ( * ) .

Quant aux cotisations patronales, l'article 2 de la loi dite « TEPA » 86 ( * ) avait inséré un nouvel article L. 241-18 au sein du code de la sécurité sociale, afin de définir les modalités de déduction des cotisations sociales patronales pour les heures supplémentaires . Cette déduction, limitée aux employeurs de moins de 20 salariés à compter de 2012 87 ( * ) , est forfaitaire . Son montant est fixé à 1,50 euro par heure effectuée, et ce quel que soit le niveau de rémunération du salarié. Contrairement aux rémunérations visées à l'article 81 quater du CGI, cette déduction se limite aux heures supplémentaires et ne s'applique pas, par exemple, aux heures complémentaires.

B. UN PLAFOND D'EXONÉRATION TEMPORAIREMENT ASSOUPLI LORS DE LA CRISE SANITAIRE, À L'INITIATIVE DU SÉNAT

Sur proposition de la commission des finances, le Sénat avait adopté par deux fois, lors de l'examen des première et deuxième lois de finances rectificatives pour 2020, un article visant à assouplir le régime fiscal et social des heures supplémentaires.

Le dispositif permettait d'une part de ne pas tenir compte des heures supplémentaires effectuées durant la période d'état d'urgence sanitaire dans le calcul du plafond de 5 000 euros et, d'autre part, d'exonérer les employeurs de cotisations sociales patronales sur la rémunération de ces heures. L'objectif était double : soutenir les salariés mobilisés pour assurer la fourniture de biens et de services vitaux en période de crise sanitaire et ne pas pénaliser davantage les employeurs en cette période difficile.

Dans le cadre de l'examen de la deuxième loi de finances rectificative, un accord avait été trouvé à l'issue de la commission mixte paritaire 88 ( * ) : le plafond avait été porté à 7 500 euros pour les rémunérations versées à raison des heures supplémentaires et complémentaires réalisées durant l'état d'urgence sanitaire et entrainant le dépassement du plafond de 5 000 euros . Ce plafond était maintenu pour les rémunérations perçues au titre des heures travaillées hors de la période de l'état d'urgence sanitaire.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE HAUSSE DU PLAFOND DE L'EXONÉRATION FISCALE ET SOCIALE SUR LES HEURES SUPPLÉMENTAIRES

L'Assemblée nationale a adopté, avec un avis favorable du Gouvernement , trois amendements identiques de la commission des finances, de Laurent Marcangeli et de ses collègues députés membres du groupe Horizons et de Véronique Louwagie et de ses collègues députés du groupe Les Républicains, modifiant l'article 81 quater du code général des impôts. Ces amendements portent à 7 500 euros le plafond d'exonération d'impôt sur le revenu pour les heures supplémentaires et les heures complémentaires réalisées en 2022 .

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MESURE DÉFENDUE À PLUSIEURS REPRISES PAR LE SÉNAT, NÉCESSAIRE POUR VALORISER LE TRAVAIL ET DÉFENDRE LE POUVOIR D'ACHAT DES SALARIÉS

A. LA REVALORISATION DU PLAFOND DE DÉFISCALISATION DES HEURES SUPPLÉMENTAIRES, UN DOUBLE SOUTIEN APPORTÉ AUX SALARIÉS ET AUX ENTREPRISES

La commission des finances a défendu à plusieurs reprises le rehaussement du plafond applicable à l'exonération d'impôt sur le revenu sur les heures supplémentaires , avec le double objectif de soutenir le pouvoir d'achat des salariés et de soutenir les entreprises ne trouvant pas la main d'oeuvre nécessaire ou ne disposant pas, notamment pour les petites et moyennes entreprises, de la trésorerie nécessaire pour embaucher immédiatement de nouveaux salariés.

Ces deux objectifs sont aujourd'hui devenus des impératifs , dans un contexte de forte inflation et d' accroissement des tensions sur le marché du travail depuis la fin de l'année 2021 . À titre d'exemple, et selon les données publiées par l'Insee pour le mois de juillet 2022, 67 % des entreprises du secteur de l'industrie manufacturière et 60 % des entreprises du secteur des services déclaraient rencontrer des difficultés de recrutement , soit les plus hauts niveaux depuis la création de ces indicateurs. Cette proportion s'élève même à 82 % dans le secteur de la construction, au plus haut depuis 15 ans.

Il est dès lors impératif que le travail puisse être encouragé et valorisé . Dans une étude publiée en 2021 sur la structure des rémunérations en 2018 89 ( * ) , soit avant le rétablissement de l'exonération fiscale sur les heures supplémentaires, la Dares indiquait que la rémunération des heures supplémentaires et complémentaires concernait 42,7 % des salariés et représentait 2 % de leur rémunération brute totale . Il existe toutefois d' importantes disparités entre les salariés et entre les secteurs .

Ainsi, 64,1 % des salariés du secteur de la construction et 47,1 % des salariés de l'industrie ont effectué des heures supplémentaires et complémentaires en 2018, deux secteurs particulièrement affectés par les tensions sur le marché du travail. Au niveau des branches professionnelles, ce sont les salariés de l'hôtellerie, de la restauration et du tourisme (65,7 %), ainsi que ceux du nettoyage, de la manutention, de la récupération et de la sécurité (57,5 %) qui sont les plus concernés par les heures supplémentaires, dans des secteurs connaissant là encore des difficultés importantes de recrutement.

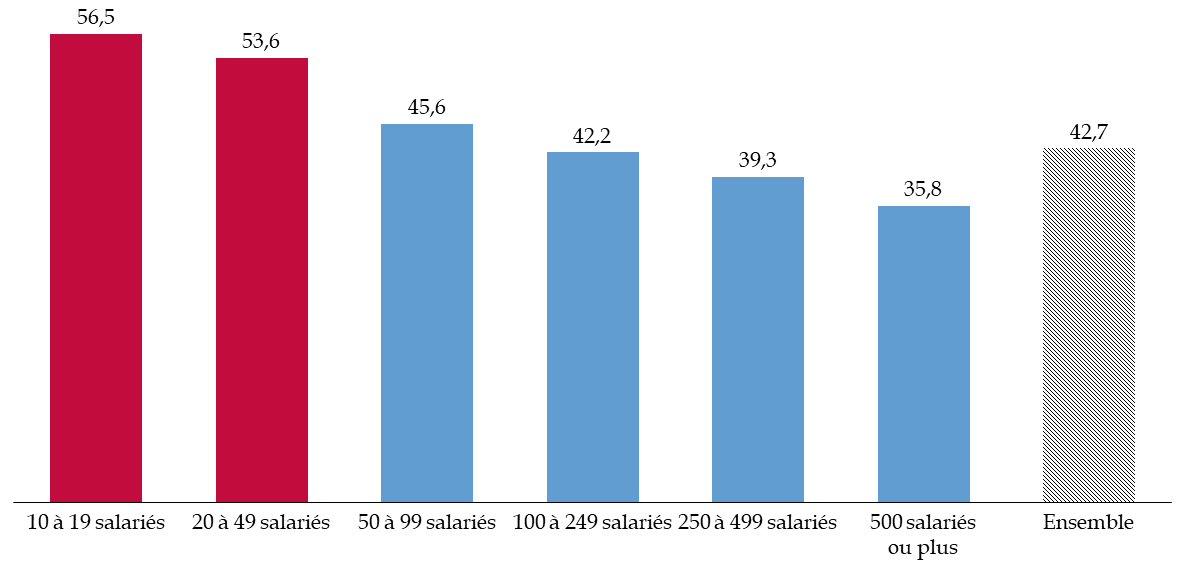

Par ailleurs, et alors que ce sont celles qui peuvent avoir le plus de difficultés à recruter ou à disposer des fonds nécessaires à l'embauche de nouveaux salariés , il est intéressant de voir que ce sont bien les petites entreprises qui recourent le plus aux heures supplémentaires et complémentaires .

Proportion de salariés concernés par des

éléments de rémunération liés

aux heures supplémentaires et complémentaires

en 2018

selon la taille de l'entreprise

(en %)

Source : commission des finances du Sénat, d'après les données publiées par la Dares, « La structure des rémunérations », avril 2021

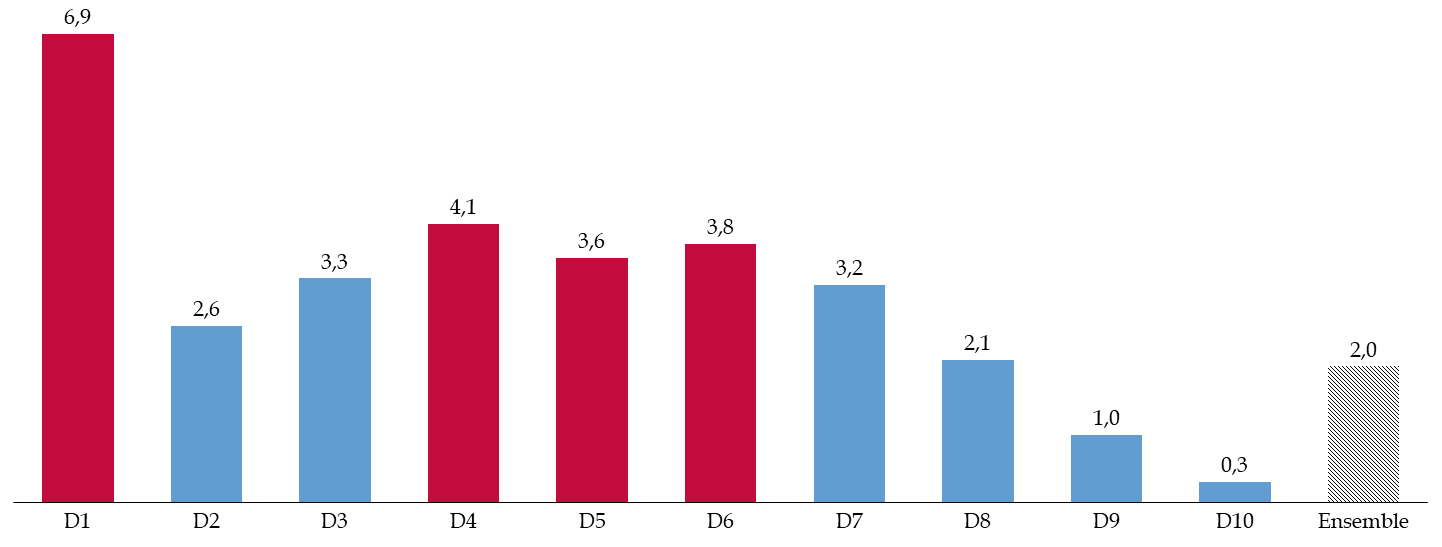

Concernant enfin le niveau de rémunération des salariés, et toujours dans l'optique de soutenir leur pouvoir d'achat et de valoriser leur travail, il convient de relever que, d'après les données de la Dares, la rémunération des heures supplémentaires et complémentaires est, en proportion de la rémunération brute, plus élevée parmi les 10 % des salariés percevant les salaires les moins élevés (D1) ainsi que parmi ceux situés au milieu de la distribution (D4 à D6), une partie de ces derniers étant également redevables de l'impôt sur le revenu.

Part de la rémunération des heures

supplémentaires et complémentaires

dans la

rémunération brute par décile des salaires de base annuels

versés aux salariés rémunérés à

temps complet tout au long de l'année

(en %)

Source : commission des finances du Sénat, d'après les données publiées par la Dares, « La structure des rémunérations », avril 2021

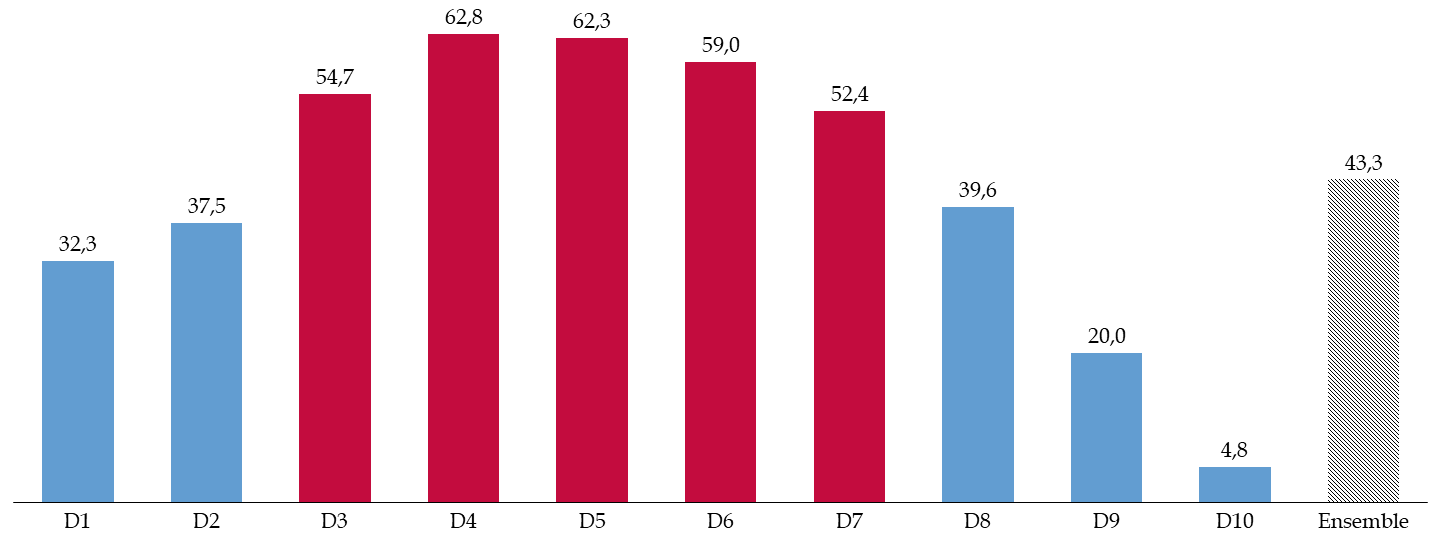

Ce sont également les salariés des déciles D4 à D7 qui sont le plus concernés par la réalisation d'heures supplémentaires et complémentaires, même si ce sont les heures supplémentaires des ménages des derniers déciles qui sont, a fortiori, les mieux rémunérées.

Part des salariés concernés par la réalisation d'heures supplémentaires et complémentaires par décile des salaires de base annuels versés aux salariés rémunérés à temps complet tout au long de l'année

(en %)

Source : commission des finances du Sénat, d'après les données publiées par la Dares, « La structure des rémunérations », avril 2021

Le rehaussement du plafond de l'exonération fiscale sur les heures supplémentaires aura un effet immédiat sur ses bénéficiaires puisque la rémunération des heures supplémentaires est exclue, sur la fiche de paie du salarié, des éléments retenus pour l'application du prélèvement à la source.

B. UNE PROPOSITION QUI DOIT ÊTRE RENFORCÉE POUR SOUTENIR LES TRAVAILLEURS

Le présent article s'inscrit parmi les dispositions du projet de loi de finances rectificative visant à soutenir le pouvoir d'achat des salariés et défendues de longue date par le Sénat . Pour rappel, lorsque l'exonération fiscale et sociale avait été réintroduite en 2019, le gain pour un salarié rémunéré 1 500 euros nets et réalisant un nombre d'heures supplémentaires dans la moyenne de l'ensemble des salariés avait été estimé à 455 euros , dont 190 euros au titre de la réduction des cotisations sociales et salariales et 265 euros au titre de l'impôt sur le revenu 90 ( * ) .

Alors que les crises récentes et le contexte actuel obligent à s'interroger sur la nécessaire valorisation du travail et sur la souplesse à apporter aux entreprises , la commission des finances propose de renforcer l'impact du présent article, en supprimant le bornage au 31 décembre 2022 ( amendement FINC.1 ( 182 ) ). D'ailleurs, la date retenue par nos collègues députés était particulièrement restrictive.

Les entreprises et leurs salariés subissent un contexte économique soumis à de nombreux aléas, avec un niveau de tensions inédit sur le marché du travail.

Il convient donc d' introduire davantage de souplesse dans l'organisation du travail, tout en soutenant davantage la rémunération des salariés . Ces objectifs sont cohérents avec ceux poursuivis par l'article 1 er E du présent projet de loi, qui donne à l'ensemble des salariés du secteur privé la possibilité de convertir leurs jours de repos « RTT » en majoration de salaire exonérée d'impôt sur le revenu et de cotisations sociales.

Ils sont également alignés avec le dispositif adopté par la commission des affaires sociales du Sénat dans le cadre de l'examen du projet de loi portant mesures d'urgence pour la protection du pouvoir d'achat et concernant les cotisations salariales patronales sur les heures supplémentaires 91 ( * ) . Le dispositif permettrait, d'une part, d' étendre le dispositif de déduction forfaitaire de cotisations patronales sur les heures supplémentaires aux entreprises de plus de 20 salariés et, d'autre part, d'appliquer la même déduction, pour les mêmes entreprises, aux jours de repos auxquels les salariés en forfait jour ont renoncé. À l'instar de ce qui est prévu pour les entreprises de moins de 20 salariés, le montant de la déduction forfaitaire serait fixé par décret .

Le même amendement FINC.1 ( 182 ) procède également à une clarification de l'article 81 quater du CGI en supprimant son II 92 ( * ) .

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié.

ARTICLE 1er E (nouveau)

Conversion des jours de repos

« RTT » en majoration de salaire

. Le présent article propose de donner à l'ensemble des salariés du secteur privé la possibilité de convertir leurs jours de repos « RTT » en majoration de salaire. Cette majoration bénéficierait d'exonérations de cotisations sociales et d'une exonération d'impôts sur le revenu, qui est comptée dans la limite annuelle de celle des heures supplémentaires.

À l'heure actuelle, les possibilités de rachat des jours de repos « RTT » sont limités. Le dispositif permet ainsi d'élargir cette faculté pour les salariés proposée par le présent article.

La commission des finances propose d'adopter le présent article sans modification.

I. LE DROIT EXISTANT : LES POSSIBILITÉS DE RACHAT DES JOURS DE REPOS « RTT » SONT LIMITÉES À DES CAS PRÉCIS

A. LE RÉGIME DES JOURS DE REPOS « RTT » EST PRINCIPALEMENT DÉFINI DANS LES CONVENTIONS ET ACCORDS COLLECTIFS D'ENTREPRISE

Le II de l'article L3121-33 du code du travail prévoit qu'une convention ou un accord collectif d'entreprise ou, à défaut, une convention ou un accord de branche peut permettre : « le remplacement de tout ou partie du paiement des heures supplémentaires, ainsi que des majorations, par un repos compensateur équivalent . » En l'absence d'accord, les caractéristiques et les conditions dans lequel la contrepartie en repos peut être prise est précisée par décret.

Il existe deux types d'accord conventionnels pouvant prévoir le remplacement des heures supplémentaires par des jours de congés :

- il n'est plus possible, depuis la loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail, de conclure de nouveaux accords portant spécifiquement sur la « réduction du temps de travail » (RTT). Les accords « RTT » conclus antérieurement à cette loi restent toutefois en vigueur ;

- les articles L. 3121-41 à L. 3121-47 du code du travail prévoient la possibilité de mettre en place un dispositif d'aménagement du temps de travail . Celui-ci peut inclure un dispositif de jours de repos conventionnel. Il s'agit de la seule procédure utilisable pour aménager les jours de repos depuis la loi du 20 août 2008.

B. TROIS CAS SEULEMENT PERMETTENT DE TRANSFORMER SES JOURS DE REPOS « RTT » EN MAJORATION DE SALAIRE

Aujourd'hui, la possibilité de transformer ses jours de repos en majoration de salaire est limité à trois cas .

Le premier concerne les salariés en forfait jours . Ceux-ci ont en effet la possibilité de transformer leurs jours de repos en majoration de salaire . L'article L. 3121-59 du code du travail, qui fait partie du Paragraphe 3 « Forfaits en jours », dispose que : « Le salarié qui le souhaite peut, en accord avec son employeur, renoncer à une partie de ses jours de repos en contrepartie d'une majoration de son salaire. L'accord entre le salarié et l'employeur est établi par écrit. »

Le taux de la majoration applicable à la rémunération de ce temps de travail supplémentaire doit être déterminé dans un avenant à la convention de forfait conclue entre le salarié et l'employeur. La majoration doit être au minimum de 10 % sur le salaire journalier. Cette majoration de salaire n'est pas défiscalisée .

Deuxièmement, le compte épargne-temps (CET) permet aux salariés qui le possèdent « d'accumuler des droits à congé rémunéré ou de bénéficier d'une rémunération, immédiate ou différée, en contrepartie des périodes de congé ou de repos non pris ou des sommes qu'il y a affectées » (article L. 3151-2 du code du travail). L'article L. 3151-3 du code du travail précise que : « Tout salarié peut, sur sa demande et en accord avec son employeur, utiliser les droits affectés sur le compte épargne-temps pour compléter sa rémunération ou pour cesser de manière progressive son activité . »

Le compte épargne-temps n'est toutefois pas obligatoire, mais doit être prévu par une convention ou un accord : « Le compte épargne-temps peut être mis en place par une convention ou un accord d'entreprise ou d'établissement ou, à défaut, par une convention ou un accord de branche . » (article L. 3151-1 du code du travail).

Enfin, lorsque l'absence des prises de jours de repos « RTT » est causée par l'employeur, ces jours non-pris donnent lieu à une augmentation de salaire . Un arrêt de la Cour de cassation du 18 mars 2015 énonce que « à défaut d'un accord collectif prévoyant une indemnisation, l'absence de prise des jours de repos au titre de la réduction du temps de travail n'ouvre droit à une indemnité que si cette situation est imputable à l'employeur ».

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UN ÉLARGISSEMENT DE LA POSSIBILITÉ DE RACHETER DES JOURS DE CONGÉ, QUI BÉNÉFICIE D'EXONÉRATIONS SOCIALES ET D'UNE EXONÉRATION D'IMPÔT SUR LE REVENU

Le présent article a été introduit par l'Assemblée nationale à la suite de l'adoption d'un amendement déposé par des députés membres du groupe Renaissance avec des avis favorables de la commission des finances et du Gouvernement 93 ( * ) .

L'article 1 er E dispose que, quelles que soient les stipulations conventionnelles applicables dans l'entreprise, tout salarié du secteur privé peut, sur sa demande et avec l'accord de l'employeur, renoncer à tout ou une partie des journées (ou demi-journées) de repos acquises du 1 er janvier 2022 au 31 décembre 2023, et les « convertir » en majoration de salaire .

Les jours de congés doivent être acquis soit dans le cadre d'une « convention RTT » en vigueur avant la loi du 20 août 2008, soit dans le cadre d'un dispositif de jours de repos conventionnels mis en place dans le cadre des articles L. 3121-41 à L. 3121-47 du code du travail.

L'article prévoit que la majoration de salaire doit être égale ou supérieure au taux de majoration de la première heure supplémentaire applicable à l'entreprise . Les heures correspondantes ne sont pas incluses dans le contingent annuel d'heures supplémentaires mentionné à l'article L. 3121-30 du code du travail.

Le salaire majoré par le rachat des jours de RTT fait l'objet d'exonérations sociales et fiscales . Le II de l'article 1 er E prévoit ainsi que les rémunérations versées au titre des journées ou demi-journées de repos converties ouvrent droit au bénéfice des dispositions des articles L. 241-17 et L. 241-18 du code de la sécurité sociale pour les cotisations sociales ainsi qu'à celui du I de l'article 81 quater du code général des impôts pour l'impôt sur le revenu .

Le I de l'article 81 quater du Code général des impôts dispose que sont exonérées de l'impôt sur le revenu diverses rémunérations , dont les heures supplémentaires, dans une limite annuelle fixée en droit existant à 5 000 euros 94 ( * ) .

Le I. de l'article L. 241-17 du code de la sécurité sociale liste une série de rémunérations bénéficiant d'une réduction des cotisations salariales , dont le montant est fixé par décret. Il en est de même pour les cotisations patronales à l'article L. 241-18.

Enfin, le III de l'article 1 er énonce que le montant des rémunérations exonérées d'impôt au titre de cet article est inclus dans le montant du revenu fiscal de référence pour le calcul de la taxe d'habitation et de la taxe foncière, ainsi que dans la limite d'exonération d'impôt sur le revenu des heures supplémentaires prévue à l'article 81 quater du code général des impôts.

III. LA POSITION DE LA COMMISSION DES FINANCES : SOUTENIR UNE MESURE DE SOUPESSE ET DE VALORISATION DU TRAVAIL

À l'heure actuelle, les trois cas existants de transformation des jours de repos « RTT » en majoration de salaire possèdent des restrictions importantes .

D'abord, le cas où la transformation des jours de « RTT » en majoration de salaire est imputable à l'employeur correspond à une situation exceptionnelle .

Ensuite, le compte épargne-temps est un dispositif dont la portée est encore limitée . Un rapport de la Direction de l'Animation de la recherche, des Études et des statistiques (DARES) d'août 2017 « Les congés payés et jours de RTT : quel lien avec l'organisation du travail ? », estime que la part des salariés du secteur privé ayant accès à ce dispositif est faible. La Dares relève ainsi qu'en 2007, « seuls 7 % des salariés des entreprises des secteurs concurrentiels non agricoles disposaient de jours de congés sur un compte épargne-temps . »

Enfin, les salariés au forfait jours constituent une faible part de l'ensemble des salariés . Moins de 15 % des salariés sont en forfait jours, et parmi ces salariés environ 85 % ont le statut cadre.

Par conséquent, il n'y a aucune possibilité à l'heure actuelle de convertir des jours de RTT pour la grande majorité des salariés .

En permettant cette « monétisation » des jours de congé, à la demande du salarié mais toujours avec l'accord de l'employeur, le dispositif de l'article 1 er E vient utilement combler ce manque . La possibilité de convertir ses jours de RTT apporte aussi une souplesse souhaitable pour les entreprises qui connaissent des périodes où le travail est continu .

Décision de la commission : la commission des finances propose d'adopter le présent article sans modification.

ARTICLE 1er F (nouveau)

Possibilité de

bénéficier du régime de frais réels au titre de

l'impôt sur le revenu pour les frais de déplacement engagés

dans le cadre du covoiturage

. Cet article vise à lever une ambiguïté en précisant que les frais de covoiturage engagés par un passager pour les trajets qu'il effectue entre son domicile et son lieu de travail sont bien admissibles au titre du dispositif de déduction de ses frais réels professionnels dans le calcul de son impôt sur le revenu.

Si sur le fond, cette évolution législative ne pose pas de difficultés, il convient, en vue de respecter la bipartition des lois de finances prévue par la loi organique relative aux lois de finances (LOLF), de supprimer l'article pour le déplacer en seconde partie.

En effet, ce dispositif ne pourra pas s'appliquer avant 2023 lors du calcul de l'impôt sur le revenu portant sur les revenus de l'année 2022. Cette mesure n'affecte donc pas l'équilibre budgétaire de l'État de l'année 2022 et n'a ainsi pas sa place dans une première partie de loi de finances.

Par son amendement FINC.2 ( 183 ) la commission des finances propose, en conséquence, de supprimer cet article.

I. LE DROIT EXISTANT : LE COVOITURAGE N'EST PAS EXPLICITEMENT MENTIONNÉ DANS LES FRAIS RÉELS SUSCEPTIBLES D'ÊTRE DÉDUITS DE LA BASE DE CALCUL DE L'IMPÔT SUR LE REVENU

A. LE COVOITURAGE FAIT L'OBJET DE MESURES INCITATIVES

Légalement, la pratique du covoiturage est définie à l'article L3132-1 du code des transports comme « l'utilisation en commun d'un véhicule terrestre à moteur par un conducteur et un ou plusieurs passagers, effectuée à titre non onéreux, excepté le partage des frais, dans le cadre d'un déplacement que le conducteur effectue pour son propre compte » .

L'article R3132-1 du code des transports précise la nature des frais partagés dans le cadre de l'activité de covoiturage définie à l'article L3132-1 du même code. Ainsi, les frais considérés sont : « les frais de déplacement effectivement engagés par un conducteur pour l'utilisation d'un véhicule à l'occasion d'un déplacement. Ils se composent des frais de dépréciation du véhicule, de réparation et d'entretien, des dépenses de pneumatiques et de consommation de carburant ainsi que des primes d'assurances. Ces frais peuvent être évalués à partir du barème forfaitaire mentionné au 3° de l'article 83 du code général des impôts. Ils comprennent également les frais de péage ainsi, le cas échéant, que les frais de stationnement afférents au déplacement » . L'article R3132-2 du même code précise quant à lui que « le partage des frais est effectué entre le conducteur et les passagers, dans des proportions qu'ils fixent librement » .

Créé par l'article 82 de la loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités (LOM) et prévu par l'article L326-3-1 du code du travail, le « forfait mobilités durables » permet à l'employeur de prendre en charge « tout ou partie des frais engagés par ses salariés se déplaçant entre leur résidence habituelle et leur lieu de travail avec leur cycle ou cycle à pédalage assisté personnel ou leur engin de déplacement personnel motorisé ou en tant que conducteur ou passager en covoiturage , ou en transports publics de personnes à l'exception des frais d'abonnement mentionnés à l'article L. 3261-2, ou à l'aide d'autres services de mobilité partagée définis par décret » . Le périmètre de cette aide, dont l'avantage est exonéré d'impôt sur le revenu, de cotisations et de contributions sociales, dans une limite de 500 euros 95 ( * ) , inclut ainsi la pratique du covoiturage.

L'article 35 de la LOM autorise les intercommunalités et les régions à verser une allocation de covoiturage aux conducteurs comme aux passagers. Cette allocation est encadrée par le décret n° 2020-678 du 5 juin 2020 relatif à la nature des frais de covoiturage et aux conditions de versement d'une allocation par les autorités organisatrices.

La LOM encourage également le dialogue social sur les questions de mobilité en entreprise . Le sujet des déplacements des travailleurs fait partie des thèmes de négociations obligatoires pour les entreprises de plus de 50 salariés. Le covoiturage fait partie de ces discussions. En l'absence d'accord conclu avec les représentants des salariés, ces entreprises ont l'obligation de concevoir un plan de mobilité employeur qui doit notamment promouvoir la pratique du covoiturage .

D'après les « chiffres clés du covoiturage » publiés par le ministère de la transition écologique et de la cohésion des territoires sur son site internet, environ 900 000 personnes se rendent sur leur lieu de travail en covoiturage pour 6 milliards de kilomètres annuels 96 ( * ) .

B. DANS LE CALCUL DE LEUR BASE IMPOSABLE À L'IMPÔT SUR LE REVENU, LES CONTRIBUABLES PEUVENT OPTER POUR UNE DÉDUCTION DE LEURS FRAIS PROFESSIONNELS RÉELS, NOTAMMENT LEURS FRAIS DE DÉPLACEMENT ENTRE LEUR DOMICILE ET LEUR TRAVAIL

Le droit commun prévoit, lors du calcul de l'impôt sur le revenu, une déduction forfaitaire de 10 % des frais professionnels du contribuable. Toutefois, si ce dernier considère que les frais qu'il a réellement engagés au titre de ses activités professionnelles sont supérieurs à cette déduction forfaitaire, notamment les frais de transport pour se rendre sur son lieu de travail, il peut opter pour la déduction de ses frais professionnels pour leur montant réel . Les dépenses susceptibles d'être déclarées au titre des frais réels professionnels doivent être liées et nécessitées par l'exercice de l'activité professionnelle du contribuable, payées au cours de l'année d'imposition considérée et justifiées. Parmi ces frais réels professionnels, le contribuable peut déclarer ses frais de déplacement et notamment ses frais kilométriques.

À ce titre, l'alinéa 7 de l'article 83 du code général des impôts prévoit que « les frais de déplacement de moins de quarante kilomètres entre le domicile et le lieu de travail sont admis, sur justificatifs, au titre des frais professionnels réels. Lorsque la distance est supérieure, la déduction admise porte sur les quarante premiers kilomètres, sauf circonstances particulières notamment liées à l'emploi justifiant une prise en compte complète » .

Comme le prévoit l'alinéa 8 de ce même article, l'évaluation de ces frais de déplacement réels, ouvrant droit à une déduction de la base d'imposition, peut être réalisée sur la base d'un barème forfaitaire établi par un arrêté du ministre chargé du budget en fonction de la puissance du véhicule, de son type de motorisation et de la distance annuelle parcourue. Le barème en vigueur a été établi par l'arrêté du 1 er février 2022 fixant le barème forfaitaire permettant l'évaluation des frais de déplacement relatifs à l'utilisation d'un véhicule par les bénéficiaires de traitements et salaires optant pour le régime des frais réels déductibles.

Un conducteur qui choisit d'opter pour la déclaration de ses frais réels de transports est tenu de déclarer les sommes perçues de ses passagers covoitureurs. Néanmoins, pour les passagers covoitureurs, les dispositions législatives actuelles ne précisent pas explicitement que les sommes engagées dans le cadre du partage des coûts de trajets domicile - travail en covoiturage peuvent être considérées comme des frais réels de transport professionnels au titre du 3° de l'article 83 du code général des impôts.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : PRÉCISER QUE LES FRAIS ENGAGÉS PAR UN PASSAGER COVOITUREUR SONT ADMIS AU TITRE DU DISPOSITIF DE DÉDUCTION DES FRAIS RÉELS DANS LE CALCUL DE SON IMPÔT SUR LE REVENU

Le présent article a été introduit par l'Assemblée nationale à la suite de l'adoption d'un amendement déposé par le député Jean-Marc Zulesi 97 ( * ) avec un avis de sagesse de la commission des finances et un avis favorable du Gouvernement.

Le I de l'article vise à ajouter la phrase suivante au septième alinéa du 3° de l'article 83 du code général des impôts : « Les frais de déplacement mentionnés au présent alinéa engagés par un passager au titre du partage des frais dans le cadre d'un covoiturage tel que défini à l'article L. 3132-1 du code des transports, sont admis , sur justificatifs, au titre des frais professionnels réels » .

Ce faisant, il entend préciser que les frais de déplacement professionnel engagés dans le cadre d'un transport en covoiturage peuvent être déduits de l'assiette imposable à l'impôt sur le revenu au titre des frais professionnels réels.

Le II de l'article indique qu'un décret fixe les conditions d'application de cette disposition.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN ARTICLE UTILE SUR LE FOND MAIS QUI, SUR LA FORME, DOIT ÊTRE PRÉSENTÉ EN SECONDE PARTIE DE LA LOI DE FINANCES RECTIFICATIVE

Le ministère de la transition écologique et de la cohésion des territoires estime que 70 % des déplacements domicile - travail s'effectuent au moyen de véhicules individuels et pour la plupart en « auto-solisme ». À l'heure où des mesures sont prises pour soutenir le pouvoir d'achat des français exposés à la hausse des prix des carburants d'origine fossile, il convient de garder le cap de la transition écologique et de continuer à promouvoir le développement des mobilités durables . La pratique du covoiturage en fait indéniablement partie.

En pratique, il ne semble pas évident que le nombre de salariés pratiquant le covoiturage pour se rendre sur leur lieu de travail et ayant intérêt à déclarer leurs frais réels professionnels pour les déduire de leur revenu taxable à l'impôt sur le revenu soit significatif . Néanmoins , pour les cas où des contribuables y auraient intérêt, il ne serait ni juste, ni cohérent de les priver de cette possibilité . Aussi apparaît-il pertinent de lever toute ambiguïté sur ce droit et de préciser dans la loi que les passagers en covoiturage puissent déclarer leurs frais réels de transports pour les déduire de leur revenu taxable à l'impôt sur le revenu.

Si sur le fond, la commission est favorable à cette évolution législative, sur la forme, elle s'appliquera à l'impôt sur le revenu 2023 au titre des revenus 2022 .

Cette mesure n'affecte donc pas l'équilibre budgétaire de l'État de l'année 2022 et n'a ainsi pas sa place dans une première partie de loi de finances . Par son amendement FINC.2 ( 183 ) la commission propose , en conséquence, de supprimer cet article .

Dans la mesure où sur le fond elle est favorable à cette disposition, la commission propose, par son amendement FINC.12 ( 193 ) de rétablir le dispositif de l'article 1 er F en seconde partie de ce projet de loi de finances rectificative.

Décision de la commission : la commission des finances propose de supprimer cet article.

ARTICLE 1er G (nouveau)

Alignement du barème kilométrique

des frais de transports des bénévoles sur celui des

déplacements professionnels

. Le présent article propose d'aligner le barème kilométrique des frais de transports des bénévoles qui utilisent un véhicule sur celui des déplacements professionnels.

Les contribuables qui optent pour le régime des frais réels ont la possibilité de déduire de leur montant de revenu imposable leurs frais de déplacements professionnels en appliquant un barème kilométrique défini par arrêté. Ce barème fait la distinction selon le type de véhicule que le contribuable utilise, la distance qu'il parcoure, ainsi que la « puissance administrative » du véhicule.

L'administration fiscale a défini un barème spécifique applicable aux bénévoles pour leurs déplacements dans le cadre de leur activité associative. Ce barème est moins précis et moins avantageux que le barème de droit commun. L'article 1 er G supprime donc implicitement le barème spécifique des bénévoles pour les aligner sur le barème de droit commun.

L'alignement des bénévoles sur le barème kilométrique de droit commun permet de valoriser l'engagement associatif. Il permet également de mieux distinguer entre les situations que le barème spécifique des bénévoles.

Cependant, comme cet article n'a pas d'impact sur les recettes en 2022, sa présence en première partie du projet de loi de finances rectificatives est contraire à la loi organique relative aux lois de finances. Il est donc nécessaire de supprimer cet article pour le récréer en deuxième partie.

Par son amendement FINC.3 ( 184 ), la commission des finances propose de supprimer le présent article.

I. LE DROIT EXISTANT : LA COEXISTENCE D'UN BARÈME KILOMÉTRIQUE POUR LES DÉPLACEMENTS PROFESSIONNELS ET D'UN BARÈME SPÉCIFIQUE POUR LES DÉPLACEMENTS DES BÉNÉVOLES

A. LE BARÈME DE DROIT COMMUN : UN BARÈME DES INDEMNITÉS KILOMÉTRIQUE APPLICABLE POUR LES DÉPLACEMENTS PROFESSIONNELS

Le barème des indemnités kilométrique est prévu au 3° de l'article 83 du code général des impôts (CGI). Le contribuable a le choix pour ses frais professionnels entre deux options : appliquer une déduction forfaitaire de 10 % sur ses revenus, ou opter pour le régime des frais réels.

L'administration applique en effet par défaut une « déduction forfaitaire » de 10 % sur les revenus afin de déterminer le montant du revenu net imposable. Cette déduction forfaitaire est censée couvrir une série de dépenses professionnelles courantes, dont le transport.

Toutefois, dans le cas où il s'estime lésé par la déduction forfaitaire, le contribuable a la possibilité d'y renoncer pour adopter le régime de déduction des frais réels . C'est dans le cadre de ce second régime qu'il est possible de déduire de manière séparée ses frais de transports.

Les frais de transports doivent être distingués en deux catégories : les frais générés lors du trajet domicile-lieu de travail, et les frais de déplacement occasionnés durant l'activité professionnelle 98 ( * ) .

Concernant les trajets domicile-lieu de travail, les frais de transport sont pris en compte dans la limite d'une distance de 40 km entre le domicile et le lieu de travail. Il est toutefois possible d'inclure les frais de transport au-delà de 40 km si le contribuable justifie de circonstances particulières, comme une mutation géographique professionnelle, l'exercice d'une activité professionnelle par le conjoint, ou la difficulté à trouver un emploi à proximité du domicile.

Pour les déplacements professionnels à proprement dit, les contribuables ont le choix entre deux méthodes pour calculer leurs frais :

- ils peuvent déduire leurs dépenses réelles sur justificatif . Cette méthode est particulièrement contraignante puisqu'il est nécessaire de calculer les dépenses de transports à partir de chaque trajet ;

- ils peuvent utiliser le barème des frais kilométriques, qui est publié annuellement par l'administration . L'article 83 du CGI dispose que : « Lorsque les bénéficiaires de traitements et salaires optent pour le régime des frais réels, l'évaluation des frais de déplacement, autres que les frais de péage, de garage ou de parking et d'intérêts annuels afférents à l'achat à crédit du véhicule utilisé, peut s'effectuer sur le fondement d'un barème forfaitaire fixé par arrêté du ministre chargé du budget en fonction de la puissance administrative du véhicule, retenue dans la limite maximale de sept chevaux, du type de motorisation du véhicule, et de la distance annuelle parcourue . » Le barème ne peut être appliqué que pour les automobiles, les motocyclettes et les cyclomoteurs immatriculés.

Le barème est calculé à partir de la puissance administrative 99 ( * ) du véhicule, évaluée en CV (chevaux vapeur), ainsi que de la distance parcourue . Les tableaux suivants donnent les barèmes applicables selon les types de véhicule (les distances « d » sont exprimées en km) :

Barème applicable aux voitures

pour

l'imposition des revenus de 2021

|

Puissance administrative (en CV) |

Distance (d) jusqu'à 5 000 km |

Distance (d) jusqu'à 20 000 km |

Distance (d) au-delà

|

|

3 CV et moins |

d x 0,502 |

(d x 0,3) + 1 007 |

d x 0,35 |

|

4 CV |

d x 0,575 |

(d x 0,323) + 1 262 |

d x 0,387 |

|

5 CV |

d x 0,603 |

(d x 0,339) + 1 320 |

d x 0,405 |

|

6 CV |

d x 0,631 |

(d x 0,355) + 1 382 |

d x 0,425 |

|

7 CV et plus |

d x 0,661 |

(d x 0,374) + 1 435 |

d x 0,446 |

Source : Arrêté du 1 er février 2022 fixant le barème forfaitaire permettant l'évaluation des frais de déplacement relatifs à l'utilisation d'un véhicule par les bénéficiaires de traitements et salaires optant pour le régime des frais réels déductibles