N° 524

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 12 avril 2023

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi visant à renforcer l'accessibilité et l'inclusion bancaires,

Par M. Stéphane SAUTAREL,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

35 et 525 (2022-2023) |

L'ESSENTIEL

Réunie le 12 avril 2023 sous la présidence de Mme Sylvie Vermeillet, vice-présidente, la commission des finances a examiné le rapport de M. Stéphane Sautarel, sur la proposition de loi n° 35 (2022-2023) visant à renforcer l'accessibilité et l'inclusion bancaires, déposée le 11 octobre 2022 par MM. Rémi Féraud et Jean-Claude Tissot et les membres du groupe Socialiste, Écologiste et Républicain.

Dans un contexte marqué par la tentation d'une renonciation aux espèces, qui contreviendrait à la liberté de choix des moyens de paiement et frapperait d'abord les ménages les plus pauvres, et par une inflation qui affecte les personnes les plus fragiles, cette proposition de loi vise d'abord à confier à La Poste une mission de couverture territoriale complète en distributeurs automatiques de billets (DAB) financée grâce à un fonds de garantie de la présence bancaire territoriale (articles 1 et 2). Elle s'attache ensuite à renforcer les obligations d'information pesant sur les établissements de crédit en matière de droit au compte et d'offre spécifique, et à proportionner aux revenus de leurs bénéficiaires certains frais bancaires (articles 3 à 6). Pour renforcer l'effectivité du droit au compte, elle vise enfin à imposer à la commission des sanctions de l'Autorité de contrôle prudentiel et de résolution (ACPR) l'adoption de sanctions pécuniaires (article 7).

I. CONFIER À LA POSTE UNE MISSION DE COUVERTURE TERRITORIALE EN DAB FINANCÉE PAR LES BANQUES (ARTICLES 1 ET 2) : UN DISPOSITIF INÉQUITABLE ET CONTRE-PRODUCTIF POUR REMPLIR UN OBJECTIF LARGEMENT SATISFAIT

A. UN ACCÈS AUX DAB ET AUX ESPÈCES DÉJÀ TRÈS SATISFAISANT

La proposition de loi prévoit de confier une nouvelle mission de couverture territoriale en DAB à La Poste (article 1er) financée par un fonds chargé de garantir leur accès en moins de quinze minutes (article 2).

Si l'on peut constater une tendance progressive à la fermeture des DAB, dont le nombre est passé de 48 831 en 2020 à 47 853 en 2021 (- 2 %), les données publiées depuis 2018 par la Banque de France n'indiquent pas de dégradation de l'accessibilité aux DAB. Bien que le nombre de communes de 500 à 5 000 habitants équipées d'au moins un DAB diminue très légèrement entre 2020 et 2021, les fermetures de DAB se font en effet la plupart du temps dans des zones déjà denses.

|

|

|

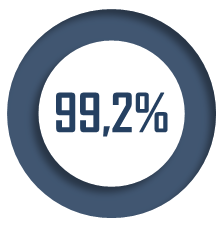

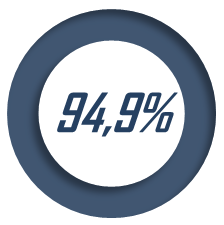

Part de la population résidant à moins

|

Part de la population résidant à moins de 15 minutes (et de 10 minutes) d'un point d'accès aux espèces en 2021 |

Ainsi, depuis 2018, plus de 99 % de la population de la population vit à moins de 15 minutes en voiture d'un DAB : l'objectif d'accessibilité aux espèces est largement satisfait.

Au contraire, la nouvelle mission attribuée à La Poste par l'article 1er pourrait être à l'origine d'un effet d'aubaine conduisant au désengagement des banques avant l'entrée en vigueur de la loi si elle était adoptée - un désengagement dont le poids financier serait in fine supporté par La Poste, malgré le mécanisme de financement prévu à l'article 2.

B. PLUTÔT QU'UN MAINTIEN DES DAB FINANCÉ DE MANIÈRE INÉQUITABLE ET CONTRE-PRODUCTIVE, PRIVILÉGIER DE NOUVELLES SOLUTIONS D'ACCÈS AUX ESPÈCES

Le financement de cette nouvelle mission passerait par trois leviers : les contributions volontaires des collectivités territoriales, une taxe sur les bénéfices des établissements bancaires et une contribution des établissements à l'occasion de la fermeture des DAB.

Si l'introduction d'une nouvelle taxe - dont le taux n'est pas fixé - est contestable, en ce qu'elle ne concernerait pas les néobanques et risquerait de conduire à un renchérissement des services bancaires, c'est le principe d'une contribution des banques à l'occasion de la fermeture d'un DAB qui paraît le plus problématique : elle frapperait les banques de façon indifférenciée selon l'endroit de fermeture. Or, si l'on peut estimer que la fermeture des DAB « solitaires » doit être découragée, il n'en va pas de même sur les territoires denses où cette fermeture n'aurait aucun impact sur l'accès aux espèces et où le versement d'une contribution serait donc injustifié. De même, faire contribuer aujourd'hui les banques qui ont maintenu une présence sans impliquer celles qui ont quitté les territoires depuis longtemps paraît injuste. L'anticipation de cette contribution renforcerait ainsi le désengagement territorial des banques, ce qui alourdirait la charge de La Poste.

Le financement de ce nouveau fonds paraît trop mal réparti et trop mal défini pour soutenir de façon pérenne un élargissement des missions de La Poste

Dans la lignée du rapport sénatorial de mars 20211(*) sur l'avenir des missions de service public de La Poste, qui avait exclu toute nouvelle obligation légale de service public visant à garantir l'accès de la population aux DAB sur l'ensemble du territoire, il importe plutôt de privilégier d'autres solutions, comme le cashback, qui permet de retirer des espèces chez un commerçant lors d'un achat, et surtout le cash-in-shop, qui permet à un établissement de crédit de mandater des commerçants partenaires pour des espèces à ses clients. Seuls quatre groupes bancaires proposent actuellement ce service, mais des travaux de Place sont menés pour permettre aux clients d'autres banques d'y accéder. Il est par ailleurs dans l'intention du Gouvernement d'orienter la révision de la directive « DSP2 » de façon à pouvoir inscrire l'universalisation de l'accès au cash-in-shop dans le droit français, ce qui est actuellement impossible.

II. REPENSER L'INFORMATION ET RÉDUIRE LES FRAIS BANCAIRES DES PUBLICS LES PLUS FRAGILES : DES DISPOSITIFS TROP COMPLEXES OU MAL CIBLÉS QU'IL CONVIENDRA D'AMÉNAGER (ARTICLES 3 À 7)

A. LE DROIT AU COMPTE ET L'OFFRE SPÉCIFIQUE : UNE INFORMATION QUI POURRAIT ÊTRE AMÉLIORÉE MAIS DES SANCTIONS DÉJÀ POSSIBLES

L'article 3 prévoit que la charte d'inclusion bancaire et de prévention du surendettement, qui définit déjà les modalités d'information des clientèles concernées par l'offre spécifique, détermine les conditions d'affichage au sein des agences bancaires de l'information relative au droit au compte et à l'existence de l'offre spécifique.

Nombre de bénéficiaires de l'offre spécifique fin 2021

Outre son caractère réglementaire, la pertinence de nouveaux affichages, dont rien ne garantit le caractère ostensible, peut être mise en doute.

Surtout, s'agissant de l'offre spécifique, créée en 2013 pour permettre aux personnes en situation de fragilité financière de bénéficier de plafonds spécifiques pour certains frais, aucun problème d'information n'est détectable : la Banque de France observe que cette offre est systématiquement proposée aux clients fragiles. Elle connaît d'ailleurs un succès grandissant : avec 230 328 nouvelles offres souscrites en 2021, le nombre de bénéficiaires a augmenté de 15 % entre 2020 et 2021.

En revanche, même si l'article 3 paraît cibler, s'agissant de l'information relative au droit au compte, la mauvaise charte, des carences sont observables à ce sujet.

Introduit en 1984, le droit au compte permet à toute personne qui se voit refuser l'ouverture d'un compte auprès d'un établissement de crédit de saisir la Banque de France pour qu'elle désigne un autre établissement tenu de lui donner accès à des services bancaires de base. Mauvaise volonté des banques ou méconnaissance des procédures, 25 à 30 % des bénéficiaires du droit au compte indiquent avoir eu des difficultés à obtenir une lettre de refus d'ouverture de compte, alors qu'il s'agit d'une obligation pour l'établissement de crédit et d'un préalable obligatoire à la saisine de la Banque de France. De même, alors que l'établissement de crédit doit proposer à la personne à qui elle a refusé l'ouverture d'un compte d'agir en son nom auprès de la Banque de France, cette procédure « simplifiée » ne concernait en 2021 que 5 % des demandes - signe probable d'un manque d'information des personnes concernées.

Si des progrès restent à accomplir, il y a peu à parier qu'ils passeraient, comme le prévoit l'article 3, par une définition des modalités d'affichage des informations relatives au droit au compte et à l'offre spécifique.

À l'extrême opposé du spectre des possibilités, l'article 7 vise à imposer à la commission des sanctions de l'ACPR d'adopter une sanction pécuniaire à l'encontre de l'établissement de crédit qui ne respecterait pas ses obligations en matière de droit au compte ou qui n'appliquerait pas la charte d'inclusion bancaire et de prévention du surendettement.

Cette disposition est excessive : conformément au principe de proportionnalité, la commission des sanctions de l'ACPR doit pouvoir rester souveraine dans le choix de la sanction la plus adaptée, dans un cadre contradictoire bien établi. Une autorité indépendante ne saurait, d'ailleurs, renoncer à son libre pouvoir de décision. Notons ici que la publication des décisions sous forme nominative, déjà pratiquée par l'ACPR, paraît avoir davantage d'impact qu'une sanction pécuniaire sur les établissements de crédit.

Au demeurant, la commission des sanctions dispose déjà, sur les sujets liés au droit au compte, d'un pouvoir de sanction - y compris pécuniaire - dont elle a fait usage à trois reprises, contre le Crédit lyonnais en 2013, la Société générale en 2016 et BNP Paribas Réunion fin 2021. Concernant le respect de la charte de l'inclusion bancaire et de prévention du surendettement, l'ACPR dispose d'un pouvoir de mise en demeure dont le non-respect peut donner lieu à une saisine de la commission des sanctions.

B. DES FRAIS BANCAIRES QUI POURRAIENT ÊTRE ENCORE MIEUX ADAPTÉS POUR LES PUBLICS FRAGILES

Les personnes en situation de fragilité financière, lorsqu'elles bénéficient de l'offre spécifique ou du droit au compte, se voient déjà appliquer des plafonds spécifiques : les commissions d'intervention, qui constituent des frais d'incident, sont ainsi plafonnées à 4 euros par opération et à 20 euros par mois. L'offre spécifique suppose en outre un plafonnement des frais de tenue de compte à 3 euros par mois.

Constatant qu'il existe, parmi les bénéficiaires de l'offre spécifique et du droit au compte, une grande diversité de situations socio-économiques, les auteurs de la proposition de loi proposent d'aller plus loin :

- l'article 4 prévoit que les plafonds spécifiques réservés aux bénéficiaires de l'offre spécifique et du droit au compte soient proportionnels aux revenus.

L'établissement d'une proportionnalité par rapport au revenu des personnes apparaît trop complexe à mettre en oeuvre, et supposerait par ailleurs la connaissance par la banque de l'ensemble des revenus de la personne. Toutefois, la mise en place de « sous-plafonds » pour ceux des bénéficiaires de l'offre spécifique et du droit au compte dont la situation financière est la plus délicate semble envisageable, en se référant au flux créditeur mensuel bien connu des banques. La Banque Postale propose ainsi systématiquement l'offre spécifique à ceux de ses clients dont le flux créditeur mensuel moyen est inférieur au seuil de pauvreté ;

- l'article 5 vise à introduire dans l'offre spécifique une autorisation de découvert sans frais, là encore proportionnelle aux revenus.

En plus de la réserve mentionnée précédemment sur un dispositif de proportionnalité aux revenus, cette disposition est contestable non seulement en ce qu'elle pourrait faire courir le risque d'une spirale d'endettement, mais aussi en ce qu'elle introduirait un « droit au crédit » encore inexistant dans le droit français. L'établissement de crédit est en effet libre d'accorder ou non un crédit ou une autorisation de découvert. En revanche, nombre de clients craignent de perdre leur autorisation de découvert au moment de souscrire l'offre spécifique : il pourrait à cet égard s'avérer utile de préciser dans la loi que ces deux phénomènes sont indépendants ;

- afin d'éviter un report vers d'autres frais - en particulier les frais de gestion -, l'article 6 prévoit que les frais bancaires soumis à la dénomination réglementaire existante sont limités, pour les bénéficiaires du droit au compte et de l'offre spécifique, au tiers des facturations appliquées par l'établissement de crédit, et sont plafonnées par mois et par opération en fonction du revenu des personnes.

La limitation des frais à un tiers des facturations paraît porter une atteinte disproportionnée à la liberté contractuelle des établissements de crédit et semble redondante avec les plafonds par mois et par opération proposés par ailleurs. Le plafonnement par mois semble, lui aussi, excessif dans la mesure où les frais bancaires mentionnés ici incluraient les frais de gestion.

Compte tenu de ces observations, et en l'absence de consensus avec les auteurs de la proposition de loi au stade de l'examen en commission, le rapporteur a proposé de ne pas adopter ce texte, au bénéfice des amendements qu'il présentera pour la séance publique. Conformément au premier alinéa de l'article 42 de la Constitution, la discussion en séance portera en conséquence sur le texte initial de la proposition de loi.

* 1 Rapport d'information n° 499 (2020-2021) de MM. Patrick Chaize, Pierre Louault et Rémi Cardon, fait au nom de la commission des affaires économiques, déposé le 31 mars 2021, sur l'avenir des missions de service public de La Poste.