EXAMEN DES ARTICLES

TITRE Ier

FAIRE DE LA COMPÉTITIVITÉ DE

LA FERME FRANCE

UN OBJECTIF POLITIQUE PRIORITAIRE

Article 1er

Institution d'un Haut-Commissaire

à la compétitivité

des filières agricoles et

agroalimentaires françaises

Cet article institue un Haut-Commissaire à la compétitivité des filières agricoles et agroalimentaires françaises. Il apporte son concours à la définition et à la mise en oeuvre des politiques publiques ayant un impact sur la compétitivité des filières, assure une mission de suivi des filières, notamment en présidant les conférences publiques de filières, mais également une mission d'identification et de remontée de leurs difficultés et peut émettre des avis et recommandations sur tout sujet relatif à la compétitivité des filières.

La commission a adopté l'article 1er modifié par cinq amendements précisant notamment :

- que les filières peuvent librement saisir le Haut-Commissaire ( COM-37) ;

- la publicité les avis et recommandations du Haut-Commissaire ( COM-38) ;

- les finalités de la conférence publique de filière ( COM-40).

I. La situation actuelle - Il n'existe pas d'instance unique permettant aux filières de faire remonter facilement et efficacement leurs problématiques concrètes de compétitivité

Première recommandation du rapport sur la compétitivité de la Ferme France1(*), la création d'un Haut-Commissaire répond au constat empirique que les filières n'ont, à ce jour, pas d'interlocuteur unique et bien identifié, dédié à la thématique spécifique de la compétitivité, à ses leviers et aussi et surtout à ses freins, pouvant notamment découler de surtranspositions, c'est-à-dire de mesures législatives ou règlementaires allant au-delà des exigences posées par les textes européens.

Le monde agricole dispose de nombreux interlocuteurs que sont le ministère de l'agriculture et de la souveraineté alimentaire, et notamment ses services déconcentrés, les établissements nationaux dédiés à la recherche, à l'innovation et à l'accompagnement de l'investissement, notamment l`Institut national de recherche pour l'agriculture, l'alimentation et l'environnement (Inrae) ou l'Établissement national des produits de l'agriculture et de la mer (FranceAgriMer), de ses propres instituts techniques, de ses interprofessions, ainsi que des chambres d'agriculture. Ce tissu d'acteurs, qui ne parvient pas toujours à s'accorder sur les priorités du monde agricole, est bien établi ; cependant, aucun « guichet unique » dédié à la compétitivité et aux normes applicables à l'agriculture n'existe à ce jour.

Certains dispositifs de concertation entre filières et d'anticipation des tendances économiques sont bien établis, parmi lesquels le système des conseils spécialisés au sein de FranceAgriMer.

Créé par la loi n° 98-565 du 8 juillet 1998 sous la forme d'offices d'interventions, FranceAgriMer avait déjà comme mission de renforcer l'efficacité économique des filières. Ces établissements publics à caractère industriel et commercial sont devenus, suite à l'ordonnance n° 2009-325 du 25 mars 2009 établissement national des produits de l'agriculture et de la mer (FranceAgriMer), établissement public administratif placé sous la tutelle du ministre chargé de l'agriculture, avec toujours parmi ses missions, le renforcement de l'efficacité économique des filières2(*). Ses conseils spécialisés par grand type de production, au nombre de sept3(*) et se réunissant trois à huit fois par an, sont des instances de dialogue, de remontées d'informations et, dans une mesure plus moindre, d'anticipation des tendances des filières. Aux dires des filières, ces instances utiles sont en partie dépendantes du niveau de structuration des filières les investissant. Aussi, la fréquence des réunions est variable, tout comme le contenu de celles-ci, dont la dimension « échanges et remontées d'informations » demeure prégnante.

Par ailleurs, la loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique dite « Sapin 2 » prévoit l'institution de conférences publiques de filières, dispositif largement modelé par le Sénat par l'intermédiaire du rapporteur pour avis de la commission des affaires économiques, Daniel Gremillet. Ces conférences ont pour objectif de favoriser, dans le respect du droit de la concurrence européen, la discussion entre filières sur les perspectives d'évolution des marchés agricoles et agroalimentaires pour l'année à venir, et de formuler des estimations des coûts de production en agriculture ainsi que leur évolution. C'est donc sous l'angle « relations commerciales » que cette instance a été créée, et trouve donc logiquement sa place, à l'article L. 631-27-1 du code rural et de la pêche maritime (CRPM) au sein d'une section dédiée au médiateur des relations commerciales agricoles.

Près de six ans plus tard, force est toutefois de constater que ce dispositif n'a pas trouvé l'écho initialement escompté au sein du monde agricole, le décret d'application relatif à la délimitation des filières agricoles et à la composition de la conférence n'ayant même pas été pris par les pouvoirs publics. Nombre d'acteurs auditionnés n'ont tout simplement jamais entendu parler de cette instance. Ces conférences seraient pourtant une opportunité pour les filières de se retrouver annuellement et d'échanger sur les évolutions à venir des marchés à court mais aussi à moyen et long terme, et pourraient également être le lieu de réflexions plus spécifiquement dédiées à la compétitivité, aux leviers à mobiliser et aux freins à lever. Pour cela, une autorité capable d'impulser, d'animer et surtout d'assurer un suivi d'une conférence à l'autre serait indispensable.

Il ressort des nombreux entretiens menés avec les filières à l'occasion de la rédaction du rapport sur la compétitivité de la Ferme France ainsi que de ceux menés dans le cadre de l'instruction de la présente proposition de loi, que les filières agricoles, particulièrement les plus petites, se trouvent souvent démunies face à des décisions venant « d'en haut ». Celles-ci sont parfois mal adaptées à la réalité de leurs contraintes quotidiennes et de leurs pratiques, et peuvent même, localement, aller au-delà des exigences légales et règlementaires, sans fondement apparent. Les syndicats agricoles constituent un relais efficace de leurs problématiques, tout comme les élus de terrain qu'ils côtoient. Cependant, il n'existe aucune entité publique clairement identifiée pour laquelle il suffirait de « sonner à la porte » pour rapporter les problématiques du quotidien, liées à la décision publique, souvent déconcentrée.

C'est ce vide observé que le Haut-Commissaire est appelé à combler, en lien étroit avec l'ensemble des instances existantes, et sous l'égide du ministre chargé de l'agriculture.

II. Le dispositif envisagé - Un interlocuteur de haut niveau et en même temps de terrain, à la croisée du politique et du technique, dédié à la compétitivité des filières

Le dispositif insère un article L. 611-1-A au chapitre Ier du titre Ier du livre IV du code rural et de la pêche maritime pour instituer un Haut-Commissaire à la compétitivité des filières agricoles et agroalimentaires.

Le Haut-Commissaire est placé auprès du ministre en charge de l'agriculture uniquement, puisque son rôle serait centré sur la compétitivité agricole et agroalimentaire d'une part, et qu'il n'aurait pas, en propre, de pouvoir d'injonction sur quelconque service. Ainsi, le Haut-Commissaire n'a pas de vocation particulière à se placer à l'échelon interministériel, les recommandations et alertes qu'il formule devant ensuite être débattues au sein d'autres instances, notamment politiques.

Premièrement, le rôle du Haut-Commissaire est d'assurer un suivi régulier de toute difficulté rencontrée par les filières, et ayant trait à la compétitivité de celles-ci. Un travail de recensement et d'objectivation est en effet un préalable nécessaire à d'éventuelles évolutions. La capacité centralisatrice du Haut-Commissaire fera de ce dernier le « guichet unique » des filières en matière de normes en lien avec la compétitivité et notamment de surtranspositions.

Deuxièmement, il apporte son concours à la définition et à la mise en oeuvre des politiques publiques ayant un impact sur la compétitivité des filières, au même titre que d'autres organismes, dans son champ de compétences.

Troisièmement, le Haut-Commissaire est chargé d'assurer le pilotage et le suivi du plan quinquennal pluriannuel de compétitivité des filières instauré par l'article 2 de la présente proposition de loi, dans la continuité de sa mission de soutien à la compétitivité des filières.

Quatrièmement, il préside les conférences publiques de filières, dont il permet par la même occasion la pleine mise en oeuvre, depuis leur institution fin 2016.

Cinquièmement, le Haut-Commissaire a la charge de produire un rapport triennal portant sur la compétitivité des filières agricoles et agroalimentaires, qu'il remet au Gouvernement et au Parlement. Ce rapport analyse notamment les effets des évolutions législatives et règlementaires sur la compétitivité des filières, évalue l'efficacité des mécanismes d'aide et de soutiens existants, met en évidence les déterminants de l'évolution de la balance commerciale agricole et agroalimentaire française et formule des recommandations.

Sixièmement, le Haut-Commissaire se voit conférer la possibilité d'émettre des avis et recommandations sur tout sujet relatif à la compétitivité des filières agricoles. Cette prérogative s'articule logiquement avec la fonction de recueil des difficultés des filières et vise à porter à la connaissance des autorités et du public d'éventuels points bloquants ou propositions d'améliorations permettant de préserver ou d'améliorer la compétitivité des filières agricoles et agroalimentaires.

Pour l'exercice de ses missions, il peut faire appel, en tant que de besoin, aux services du ministère chargé de l'agriculture, de l'Établissement national des produits de l'agriculture et de la mer, de l'Institut national de la recherche pour l'agriculture, l'alimentation et l'environnement, de l'Office de développement de l'économie agricole d'outre-mer, des chambres d'agriculture et des instituts techniques agricoles. De même, lorsqu'il est saisi d'une difficulté concernant plusieurs ministères, il peut recourir au concours des services des ministères concernés, et en rend compte au Premier ministre et au ministre chargé de l'agriculture. Cette précision montre que le Haut-Commissaire n'a pas vocation à agir en vase clos, coupé de l'expertise d'organismes solidement établis et dotés de moyens importants, mais plutôt de solliciter leurs expertises pour en tirer le meilleur parti, au service de la compétitivité des filières et de la résolution de leurs difficultés du quotidien.

III. La position de la commission - Un dispositif utile à la remontée des difficultés quotidiennes des agriculteurs, enrichi par la commission

La commission partage l'ambition de créer une instance dédiée à la compétitivité des filières agricoles et agroalimentaires françaises, au plus près du terrain et à l'écoute des problématiques concrètes qu'elles rencontrent et qui sont de nature à constituer des désavantages compétitifs, particulièrement entre pays d'un même espace européen.

La vocation du Haut-Commissaire n'est pas de se substituer à l'existant mais de compléter utilement cet écosystème par sa vocation de « guichet unique » de recueil des problématiques et propositions des filières, notamment les plus petites, relatives à leur compétitivité.

A l'initiative de la rapporteure, elle a adopté cinq amendements tendant à préciser les missions du Haut-Commissaire :

- l'amendement COM-37 précise explicitement que les filières peuvent le saisir de toute difficulté ;

- l'amendement COM-38 établit que ses avis et recommandations sont publics ;

- l'amendement COM-40 étend le champ de la conférence publique de filières à la compétitivité agricole, quand l'amendement COM-41 précise que la Haut-Commissaire la convoque ;

- l'amendement COM-39 indique que les missions et les moyens du Haut-Commissaire sont précisés par décret.

La commission a adopté l'article ainsi modifié.

Article 2

Mise en place d'un plan quinquennal de

compétitivité

des filières agricoles et

agroalimentaires

Cet article vise à encourager une meilleure planification à moyen terme des leviers de compétitivité des filières en instaurant un plan quinquennal de compétitivité des filières agricoles et agroalimentaires.

La commission a adopté l'article 2 modifié, à l'initiative de la rapporteure, par trois amendements permettant notamment d'élargir la portée du plan quinquennal, pour en faire un véritable document-cadre de planification pour les filières agricoles ( COM-42)

I. La situation actuelle - Un défaut de planification systématique et institutionnalisé dans le domaine de la compétitivité agricole et agroalimentaire

Des instances d'échanges et de discussion existent au sein du monde agricole, permettant de produire des éléments de planification plus ou moins spécialisés à plus ou moins longue échéance.

Chambre d'agriculture France, dont l'une des missions est de contribuer à l'amélioration de la performance économique des exploitations agricoles4(*), élabore, avec son réseau, la stratégie nationale du réseau5(*). Actuellement, le projet stratégique 2019-2025 comporte trois axes que sont :

- accompagner l'agriculture dans ses transitions économiques, sociétales et climatiques ;

- créer plus de valeur dans les territoires ;

- faire dialoguer agriculture et société.

De plus, dans le cadre des États généraux de l'alimentation, et en réponse à l'invitation à la structuration des filières formulée par le Président de la République dans son discours de Rungis du 11 octobre 2017, près d'une trentaine de plans de filières ont été remis au ministre de l'agriculture par les interprofessions ou représentants des différentes filières. Ces plans de filières n'avaient pas comme point d'entrée spécifique la compétitivité, mais de manière générale, l'adaptation des filières aux attentes du consommateur, et du marché, avec une invitation forte des pouvoirs publics à la montée en gamme comme source de meilleure rentabilité économique, ou encore à la responsabilité sociétale et environnementale des filières. Ces plans comportent de nombreux engagements chiffrés avec des horizons de moyen terme, notamment sur le développement des productions sous signes de qualité, sur l'évolution des pratiques d'élevage ou encore sur les relations commerciales. Les auditions menées par la rapporteure ont permis de constater que, de manière générale, les filières s'étaient particulièrement engagées dans l'élaboration de leur plan et des indicateurs afférents. Chaque année, elles doivent faire remonter des données relatives à la mise en oeuvre de leur plan aux services du ministère de l'agriculture. Malheureusement, les filières font état d'un défaut de suivi par les autorités de ces plans, pourtant censés être structurants.

Plus récemment, des documents de planification ont été demandés aux filières dans le cadre du Varenne agricole de l'eau, dont les travaux ont débuté le 28 mai 2021, pour s'achever le 1er février 2022. Une charte, signée par les représentants agricoles à l'occasion de la clôture des travaux, manifeste l'engagement des filières à mettre en oeuvre des plans stratégiques d'adaptation au changement climatique d'ici 2025 au sein des filières. De plus, des plans d'adaptation de l'agriculture au changement climatique devront être mis en oeuvre à l'échelon régional.

L'empilement des plans et documents de planification demandés aux filières agricole a été pointé à plusieurs reprises à l'occasion des auditions de la rapporteure. Les filières agricoles adhèrent à la nécessité d'établir, en lien avec les pouvoirs publics, des documents de planification. Ils pointent cependant la multiplication de ces documents, intervenant souvent dans le cadre d'annonces politiques, et ne faisant, après leur élaboration, l'objet que d'un faible suivi de la part des autorités publiques. De plus, la question de la compatibilité des plans entre eux a été soulevée, tout comme la nécessaire actualisation des documents de planification au fil des années.

Ont ainsi été cités, outre les plans de filière et les plans d'adaptation au changement climatique, le plan Ecophyto, la stratégie nationale nutrition climat, ou encore des plans sectoriels comme le plan de souveraineté fruits et légumes. Une forme de cohérence et de ligne directrice est donc nécessaire, avec, au centre, les questions de compétitivité et de résilience de l'agriculture française.

II. Le dispositif envisagé - Un plan quinquennal de compétitivité des filières agricoles et agroalimentaires

L'article 2 insère, au sein du chapitre Ier du titre Ier du livre VI du code rural et de la pêche maritime, un article L. 611-1-1 établissant que dans un délai d'un an à compter de la promulgation de la présente proposition de loi, puis tous les cinq ans à compter de la publication du premier plan, un plan quinquennal de compétitivité des filières agricoles et agroalimentaires est élaboré par le ministre chargé de l'agriculture, en concertation avec les filières et en lien avec le haut-commissaire à la compétitivité.

Ce plan établit notamment la liste des investissements essentiels à la compétitivité et à la résilience de chaque filière. Les financements publics en faveur de l'investissement en agriculture et dans le secteur agroalimentaire tiennent compte des priorités ainsi établies.

En résumé, de même que le Varenne de l'eau invite à une meilleure planification dans le domaine de l'adaptation au changement climatique, ce plan quinquennal invite à une meilleure planification économique, au service de la compétitivité des structures agricoles et agroalimentaires.

III. La position de la commission - L'enjeu de la compétitivité ainsi que les mutations en cours de l'agriculture rendent la planification indispensable

La commission partage pleinement l'ambition de disposer d'un outil de planification économique, décliné filière par filière, secteur par secteur.

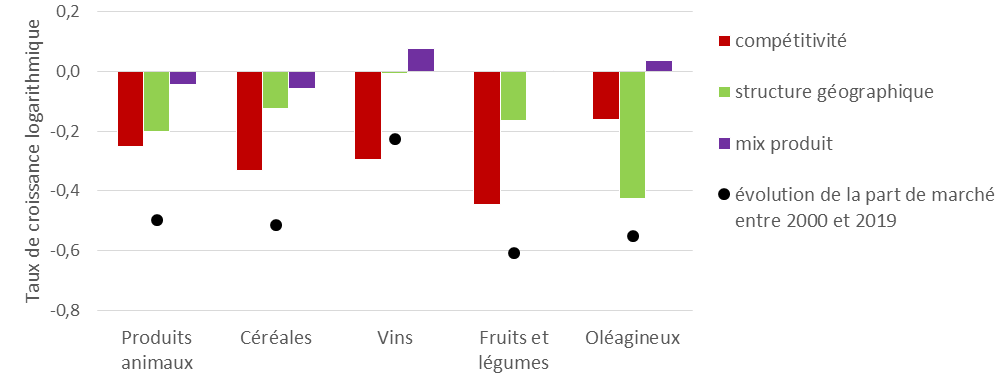

Rappelant que la Ferme France est passée du rang de deuxième exportateur mondial dans les années quatre-vingt-dix à celui de sixième en 2015, supplantée notamment par les Pays-Bas et l'Allemagne, et que ses parts de marché sont passées de 11 % en 1990 à moins de 5 % en 2021, un véritable « plan de bataille » quinquennal pourrait permettre d'orienter les investissements de manière cohérente vers des objectifs de moyen terme partagés par les filières et les pouvoirs publics.

L'exemple de la pomme, symbole de l'agriculture française, est à ce titre illustratif. Entre 1985 et 2020, la France a vu sa production reculer de 31 % alors même que la production mondiale augmentait de 115 %, la France perdant chaque jour depuis une décennie, 1,26 hectare de verger dédié à la production de pommes et accusant une baisse tendancielle des rendements à l'hectare6(*). Le corollaire de cette situation est un effondrement des exportations françaises7(*), ouvrant la porte aux importations d'un produit profondément associé au terroir français. Des investissements lourds sont donc à prévoir pour accompagner la filière dans la reconquête de sa compétitivité « prix ». Il ne serait donc pas illogique, pour cette filière comme pour les autres, de disposer d'un plan quinquennal décrivant une trajectoire pluriannuelle de reconquête de compétitivité, notamment par la détermination des investissements essentiels pour lesquels les pouvoirs publics devraient apporter leurs concours par l'intermédiaire des financements issus du Casdar ou encore de France 2030.

La commission se montre cependant attentive à la nécessité de ne pas multiplier à l'infini les documents de planification et surtout d'assurer le dialogue entre les stratégies sectorielles existantes. Elle a ainsi adopté, à l'initiative de sa rapporteure, trois des amendements traduisant ce souci :

- l'amendement COM-42, d'une part, complète le plan quinquennal en faisant explicitement référence à la problématique de l'adaptation de l'agriculture, et, d'autre part, précise sa vocation à agréger les différents plans et documents de planification existant, de manière à disposer d'un document unique et cohérent ;

- l'amendement COM-43 précise que le haut-commissaire assure le suivi du plan quinquennal, condition nécessaire à sa réussite ;

- l'amendement COM-44 procède à une correction rédactionnelle.

La commission a adopté l'article ainsi modifié.

Article 3

Mise en place d'un fonds de soutien

à la compétitivité

des filières agricoles en

difficulté

Cet article vise à instaurer un fonds de soutien à la compétitivité des filières agricoles en difficulté, alimenté par le produit d'une hausse de la taxe sur les surfaces commerciales (Tascom)

La commission a adopté l'article 3 modifié par un amendement COM-45 de sa rapporteure visant à laisser le Gouvernement libre dans le choix des financements mobilisés pour abonder le fonds.

I. La situation actuelle - Le besoin d'un choc d'investissement dans de nombreuses filières

A. Des filières, notamment les plus petites, en manque alarmant de compétitivité

Le rapport sur la compétitivité de la Ferme France pose le constat chiffré et documenté d'un déclin de la Ferme France en raison, pour l'essentiel, d'un déficit de compétitivité. La direction générale du Trésor, citée par le rapport, estime que le recul français « résulte surtout d'un déficit de compétitivité, qui expliquerait plus de 70 % de la réduction du solde, et dans une moindre mesure d'un positionnement moins favorable sur les marchés porteurs »8(*).

Source : FranceAgriMer

Ce déclin touche pratiquement l'ensemble des produits agricoles français, mais est particulièrement alarmant concernant la filière fruits et légumes pour laquelle 28 % de la consommation de légumes et 71 % de la consommation de fruits est importée9(*).

Au sein de cette large filière, certaines filières spécifiques sont impactées à l'image de la tomate. Alors que la production mondiale de tomate en 2021 est supérieure de 50 % à celle de 2004, la production française n'a pas évoluée depuis 1990, stagnant à un plus de 800 000 tonnes. Cette stagnation cache en réalité la chute de la production de tomate d'industrie, passant de 371 000 tonnes en 1999 à 150 000 à 175 000 tonnes actuellement. Ce constat s'explique par des écarts de compétitivité majeurs avec ses principaux concurrents, le Maroc, l'Espagne et l'Italie : coût de la main d'oeuvre, coût des intrants, surtranspositions, manque d'investissements. Le besoin de soutien à l'inversement de la filière est criant, comme l'a montré la consommation en 24 heures des 10 millions d'euros d'aides à l'investissement temporaire dans les serres agricoles, ouvertes par FranceAgriMer début 2022 dans le cadre du plan de relance.

De nombreuses autres filières font état d'un besoin urgent d'investissement, et particulièrement les petites filières, comme l'illustre l'exemple de la lentille.

La lentille française fait simultanément face à des rendements faibles et une qualité moindre du produit en raison des attaques de bruches Signaticornis, coléoptères ravageurs des légumineuses contre lesquelles la filière est laissée sans solution phytopharmaceutique. La variété cultivée en France est l'Anicia, mise au point en 1966, mal adaptée aux conséquences du changement climatique et à la multiplication des attaques de ravageurs.

L'industrie tolère la présence d'une graine bruchée sur 10 000, alors qu'en moyenne, 10 à 15 % des graines produites actuellement sont bruchées, ce qui constitue un péril majeur pour l'ensemble de la filière, contrainte de multiplier les étapes de tri après la récolte, entrainant d'importants surcoûts. Un important travail de recherche est donc indispensable, pour mieux comprendre l'insecte ravageur, mieux mesurer les dégâts qu'il cause, et surtout améliorer la sélection variétale. Ces travaux impliquent des investissements non négligeables et pérennes, difficilement supportables par la seule interprofession.

La situation du poids est par ailleurs très similaire avec une production moyenne passée de 50 à 30 quintaux à l'hectare et un impact du changement climatique appelant de forts investissements en recherche.

B. Des soutiens publics exceptionnels mais non pérennes

Favoriser la compétitivité passe nécessairement par la recherche appliquée en agriculture. À ce titre, le programme national de développement agricole et rural (PNDAR), et son instrument financier, le compte d'affection spécial développement agricole et rural (Casdar) financent cette recherche appliquée, par l'intermédiaire des instituts techniques. Le plafond du Casdar fait chaque année l'objet d'un bras de fer entre le Gouvernement et la haute assemblée, l'entièreté du produit de la taxe affectée (taxe sur le chiffre d'affaires des exploitants agricoles), payée par les agriculteurs, ne lui étant pas affectée. Pour 2023, le Sénat a obtenu que l'excédent des recettes de 2022, soit 17 millions d'euros, soit débloqué et ajouté au budget de 126 millions d'euros annuel. L'affectation du total du produit de cette taxe, imaginée pour que les agriculteurs paient eux-mêmes leur recherche appliquée, devrait aller de soi, particulièrement au regard des besoins d'investissement du secteur.

Par ailleurs, des soutiens exceptionnels et non pérennes ont été mis en place pour favoriser l'innovation et l'investissement, dans le cadre du plan de relance puis du plan « France 2030 ».

Le plan de relance comportait un volet agricole pour un montant total de 1,5 milliard d'euros, déployé entre 2021 et 2022. Des mesures avaient vocation à soutenir l'investissement en agriculture. On citera notamment :

- la prime à la conversion des agroéquipements (198,4 millions d'euros) : selon le ministère de l'agriculture, 14 636 projets ont été retenus dans le cadre de cette aide à l'investissement ;

- l'aide aux investissements de protection face aux aléas climatiques (166 milliards d'euros) : 6 496 projets ont été sélectionnés, portant, par ordre décroissant, sur la sécheresse, le gel et la grêle ;

- le plan protéines végétales (130,3 millions d'euros), qui comporte un volet agroéquipements (75 millions d'euros).

Interrogé, le ministère indique que toutes les enveloppes de ces dispositifs, gérées soit par FranceAgriMer, soit par l'Agence de services et paiement (ASP), seront consommées, avec des paiements courant jusqu'en 2024.

Le plan « France 2030 » mobilise des fonds à destination de la compétitivité de l'agriculture et la filière bois-forets. Au total, le bloc 6 « agriculture et alimentation » est doté de 2,977 milliards d'euros, dont 1,5 milliard dédié à l'innovation dans les secteurs agricoles et alimentaires. La recherche variétale, point crucial pour de nombreuses filières, bénéficiera du soutien du plan. De même, dans le cadre de ce plan, 100 millions d'euros par an seront mobilisés pour venir spécifiquement en soutien de la filière des fruits des légumes, dans le cadre de l'enveloppe dédiée aux agroéquipements, et 100 millions d'euros seront également mobilisés pour la recherche.

Bien accueillis par les filières, notamment le « plan de souveraineté fruits et légumes », ces financements ont cependant vocation à s'éteindre fin 2024 et ne suffiront pas à couvrir les besoins de long terme des filières. À titre d'exemple, l'effort consenti pour la filière fruits et légumes, 400 millions d'euros sur deux ans en additionnant les dispositifs, se donne pour ambition, somme toute modeste, le gain de cinq points de souveraineté d'ici 2030, illustrant ainsi l'ampleur du soutien nécessaire au redressement de la compétitivité de la ferme France, qui ne peut se résumer aux crédits du Casdar, complétés, uniquement pour 2023 et 2024 des financements du plan de relance et du plan « France 2030 ».

C. Sur la taxe sur les surfaces commerciales

Instituée à l'article 3 de la loi n° 72-657 du 13 juillet 1972 instituant des mesures en faveur de certaines catégories de commerçants et artisans âgés, la taxe sur les surfaces commerciales (Tascom) est assise sur la surface de vente des magasins de commerce de détail, dès lors qu'elle dépasse 400 mètres carrés des établissements ouverts à partir du 1er janvier 1960 quelle que soit la forme juridique de l'entreprise qui les exploite, et que leur chiffre d'affaires annuel hors taxes est au moins égal à 460 000 €.

Le produit de Tascom a été transféré aux collectivités territoriales en 2011, dans le cadre de la réforme de la taxe professionnelle. Depuis 2015, l'État perçoit également le produit de majoration de 50 % de la taxe sur les surfaces commerciales pour les établissements dont la surface de vente excède 2 500 m². En 2021, selon les documents budgétaires transmis au Parlement, le rendement la taxe s'est élevée à 794 millions d'euros à destination des collectivités locales, et 189 millions d'euros pour l'État, soit un total de 983 millions d'euros.

II. Le dispositif envisagé - La mise en place d'un fonds de soutien alimenté par le produit d'une hausse de la Tascom

L'article 3 complète le I de l'article L. 1 du code rural et de la pêche maritime de quatre alinéas visant à mettre en place un fonds spécial de soutien à la compétitivité des filières en difficulté, géré par le haut-commissaire à la compétitivité des filières agricoles et agroalimentaires. Ce fonds spécial est alimenté par une fraction du produit de la taxe sur les surfaces commerciales. Un décret détermine le mode de fonctionnement du fonds ainsi que les conditions d'éligibilité qui lui sont attachées.

Par ailleurs, pour alimenter ce fonds, l'article 3 insère un alinéa avant le dernier alinéa du 1.2.4.1 de l'article 77 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010 visant à affecter 25 % du rendement de la taxe au fonds spécial ainsi créé à l'article L. 1 du code rural.

Enfin, pour ne pas pénaliser les recettes des collectivités locales, bénéficiaires de la Tascom, l'article 3 procède au rehaussement des taux de contribution à la Tascom, de manière à ce que le rendement de la taxe augmente également de 25 %.

III. La position de la commission - Un indispensable soutien aux filières en difficulté dans leurs efforts de recherche, de modernisation et d'adaptation au changement climatique

La commission des affaires économiques du Sénat a adopté l'article 3 de la proposition de loi, considérant que les filières agricoles et agroalimentaires faisaient face à un tel défi de compétitivité qu'elles ne pouvaient se contenter de financements exceptionnels ici ou là, à l'occasion de plans de soutien ponctuels.

Elle a adopté, à l'initiative de la rapporteure, un amendement COM-45 visant à supprimer la référence à la Tascom, considérant qu'il appartient au Gouvernement de déterminer les modalités d'abondement de ce fonds.

La commission a adopté l'article ainsi modifié.

TITRE

II

RELANCER LA CROISSANCE DE LA PRODUCTIVITÉ DE LA FERME FRANCE

PAR L'INVESTISSEMENT ET LE PRODUIRE LOCAL

Article 4

Création d'un livret Agri

Cet article vise à créer un nouveau produit d'épargne défiscalisé avec pour objectif d'orienter l'épargne populaire vers des investissements en agriculture visant à améliorer la compétitivité et l'adaptation au changement climatique.

La commission a adopté l'article 4 enrichi de quatre amendements de la rapporteure, dont l'amendement COM-48 précisant que les sommes collectées au titre du livre Agri peuvent également être employées pour le soutien à l'accès au foncier agricole des jeunes agriculteurs.

I. La situation actuelle - Des produits d'épargne défiscalisés variés mais aucun destiné à l'agriculture

Le chapitre Ier du titre II du livre II du code monétaire et financier régit une série de produits d'épargne pour lesquels un régime fiscal spécifique s'applique : le livre A, le livret d'épargne populaire, le livret jeune, le livret de développement durable et solidaire (LDDS), le livret d'épargne-logement, le plan d'épargne en actions et le compte épargne d'assurance pour la forêt.

Ces livrets plafonnés offrent à leurs détenteurs une absence de fiscalisation jusqu'à un certain seuil, avec, en contrepartie, une rémunération règlementée.

Le livret A, actuellement plafonné à 22 950 euros pour les particuliers, pour la partie non fiscalisée, avec un taux d'intérêt fixé par le ministre de l'économie, sur proposition du gouverneur de la Banque de France, à 3 % depuis le 1er février 2023, est le livret le plus connu et le plus plébiscité par les Français. L'épargne collectée est centralisée, pour une part, 65 %, vers un fonds géré par la Caisse des dépôts et consignations10(*). Les fonds sont affectés en priorité au financement du logement social11(*). Les fonds non centralisés à la Caisse des dépôts doivent être employés au financement des petites et moyennes entreprises, et un rapport annuel des établissements distribuant le livret A ou le LDDS doit être rendu public présentant l'emploi des ressources non centralisées collectées au titre de ces deux livrets.

Il en va de même pour le LDDS, dont le plafond est fixé à 12 000 euros, pour une rémunération également établie à 3 %. L'épargne collectée par l'intermédiaire de ce livret sert à financer les petites et moyennes entreprises ainsi que l'économie sociale et solidaire.

L'intérêt de ces livrets est d'orienter l'épargne des Français, qui s'élève, à la fin du troisième trimestre 2022, à 862 milliards d'euros, dont environ 500 milliards pour les seuls livrets A et LDDS12(*), vers des priorités définies par le législateur. La France se situe, à l'exception de l'Allemagne, au-dessus des principaux pays de la zone euro, du Royaume-Uni et des États-Unis en termes de taux d'épargne non financière des ménages. Ce dernier s'établit, au troisième 2022, à 16,3 %13(*).

II. Le dispositif envisagé - Un produit d'épargne spécifiquement destiné au financement de certains investissements agricoles

Le dispositif envisagé insère une section 4 bis dénommée « Le livret Agri » au sein du chapitre Ier du titre II du livre II du code monétaire et financier.

Sur le modèle du livret A et du LDDS, l'épargne collectée est orientée, en l'espèce vers le financement des investissements des structures agricoles et agro-alimentaires, notamment pour l'amélioration de leur compétitivité, leur mécanisation, la réduction de leur empreinte climatique ou l'atténuation des conséquences du changement climatique.

De même que pour le livret A et le LDDS, une quote-part du total des dépôts collectés, déterminée par voie règlementaire, est centralisée par la caisse des dépôts et consignations dans le fonds d'épargne qu'elle gère.

III. La position de la commission - La double nécessité d'assurer le financement des investissements agricoles et agroalimentaires, et de rapprocher les citoyens de leur agriculture

La commission partage l'ambition de rapprocher les citoyens de leur agriculture, en permettant à ceux-ci de participer directement à sa modernisation.

L'agriculture ne souffre pas d'une insuffisance majeure de financement, puisque l'on constate que les encours d'emprunts progressent d'année en année. On peut toutefois noter qu'ils progressent à un rythme inférieur à la moyenne globale de l'ensemble des secteurs, puisqu'en septembre 2022, les encours du secteur de l'agriculture, la sylviculture et la pêche s'établissaient à 61,9 milliards d'euros, contre 53,2 milliards d'euros en septembre 2018, soit une augmentation de 16,3 %, là où le montant total des encours de l'ensemble des secteurs a progressé de 33,9 % sur la même période. L'actif total agricole à la clôture de l'exercice 2019 s'élevait à 457,1 milliards d'euros, avec un actif moyen de 457 100 euros par exploitation14(*).

Dans un contexte de forte remontée des taux d'intérêt, assurer, par l'intermédiaire du livret Agri, un accès au crédit à un taux raisonnable apparaît comme une nécessité pour le monde agricole, et participerait par la même à la diversification des sources de financement à destination de ce secteur.

Par ailleurs, durant les auditions, la rapporteure a pris acte du besoin de financement matériel mais également immatériel, et singulièrement logiciel des agriculteurs, dans un contexte de développement d'outils prédictifs et d'aide à la décision, porté par un écosystème de jeunes entreprises françaises innovantes (AgriTech). Ces investissements représentent l'avenir d'une agriculture plus moderne, sobre en intrants, résiliente, et attractive pour des jeunes actifs souhaitant pouvoir conjuguer vie professionnelle et vie personnelle.

La commission a ainsi adopté l'article 4 complété, à l'initiative de la rapporteure, de quatre amendements :

- l'amendement COM-46 précise que les investissements au titre du livret Agri s'entendent au sens matériel et immatériel ;

- l'amendement COM-48 précise que les sommes collectées au titre du livret Agri peuvent être employées pour soutenir l'accès au foncier agricole des jeunes agriculteurs ;

- les amendements COM-47 et COM-49 procèdent à des précisions rédactionnelles.

La commission a adopté l'article ainsi modifié.

Article 5

Mise en place d'un crédit

d'impôt en faveur de l'investissement

dans les secteurs de

l'agriculture et de l'agroalimentaire

Cet article vise à mettre en place un crédit d'impôt à destination des entreprises exerçant une activité agricole ou agroalimentaire et des sociétés coopératives agricoles des secteurs les plus intensifs en main d'oeuvre, pour encourager les dépenses d'investissement en faveur de la réduction des coûts de production, l'amélioration de la compétitivité « prix » ou l'adaptation au changement climatique.

La rapporteure a souhaité, par cinq amendement, préciser les contours du dispositif ainsi que plafonner le montant maximum du crédit d'impôt à 20 000 euros pour prévenir tout risque de surinvestissement dans certains secteurs ( COM-51). Elle a également souhaité inclure la gestion économe de l'eau parmi les finalités pour lesquelles un investissement est éligible au crédit d'impôt ( COM-52).

La commission a adopté l'article 5 ainsi modifié.

I. La situation actuelle - Une absence de dispositif fort pour encourager l'investissement productif en agriculture et dans le secteur agroalimentaire

En application de l'article 39 du code général des impôts, le bénéfice net, c'est-à-dire le bénéfice imposable, est établi sous déduction de toutes charges de l'entreprise, sous certaines conditions. Les investissements réalisés par une entreprise connaissent une usure dans le temps et donc une perte de valeur, considéré comme une charge, déductible du bénéfice imposable. C'est le principe de l'amortissement.

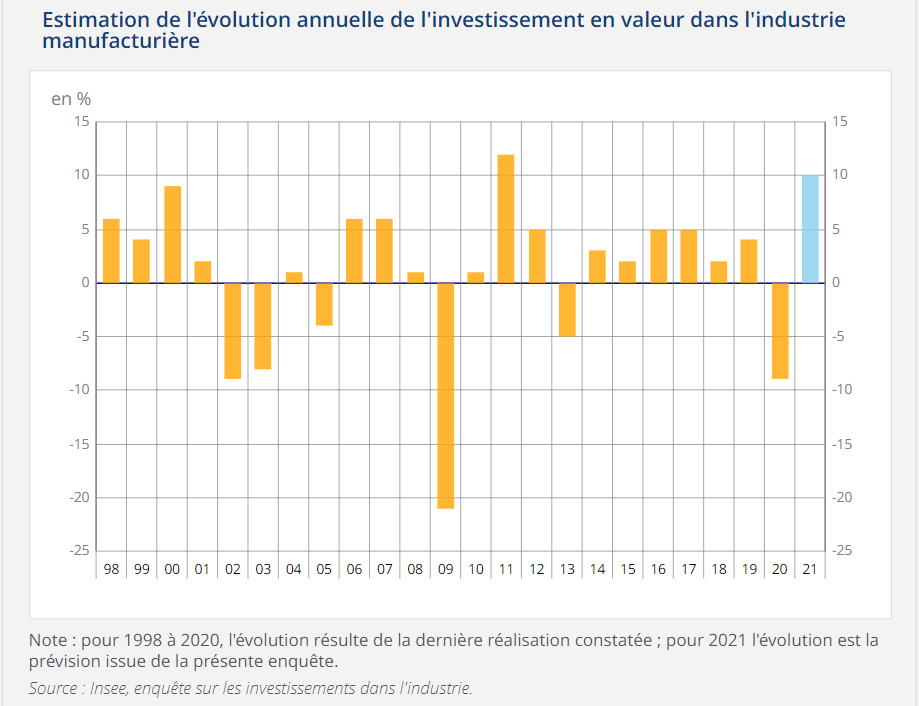

La loi n° 2015-990 du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques (loi dite « Macron ») avait mis en place, suite à la déclaration du Premier ministre du 8 avril 201515(*), un dispositif de suramortissement, permettant aux entreprises réalisant un investissement productif de déduire de leur résultat imposable 40 % de la valeur de l'investissement, impliquant une économie d'impôt de 13,3 % du montant de l'investissement, au taux normal de l'impôt sur les sociétés. Cette disposition, codifiée à l'article 39 decies du CGI, visait à encourager l'investissement productif des entreprises, qui accusaient un important retard par rapport à d'autres pays européens comme l'Allemagne. Progressivement élargie dans son champ, notamment aux associés coopérateurs des coopératives d'utilisation de matériel agricole (Cuma)16(*), cette déduction exceptionnelle était limitée dans le temps, du 15 avril 2015 jusqu'au 14 avril 2016, étendu au 14 avril 2017 par la loi n° 2016-1321 du 7 octobre 2016 pour une République numérique. Le coût estimé du dispositif, avant son extension d'une année, était de 2,5 milliards d'euros sur cinq ans.

Les entreprises agricoles ont pu bénéficier de ce suramortissement pour l'achat d'une grande variété de biens et matériels, listés dans une instruction fiscale du 2 septembre 201517(*).

Sans pouvoir établir un lien de causalité net, on observe une corrélation entre la mise en place du dispositif et l'augmentation des investissements dans l'industrie manufacturière en général (tableau ci-dessous) et dans l'industrie agroalimentaire en particulier, avec une évolution annuelle de l'investissement constatée passant de - 0,1 % en 2015 à 9,5 % en 2016 puis 4,9 % en 201718(*).

Ce dispositif s'est éteint, conformément à la loi, au 14 avril 2017.

II. Le dispositif envisagé - Un crédit d'impôt en faveur de l'investissement productif et de l'adaptation au changement climatique dans les secteurs de l'agriculture et de l'agroalimentaire intensifs en main d'oeuvre

Le présent article crée un article 39 decies A au sein du code général des impôts visant à mettre en place un crédit d'impôt en faveur de l'investissement productif et de l'adaptation au changement climatique dans les secteurs de l'agriculture et de l'agroalimentaire intensifs en main d'oeuvre. Ce dispositif comporte plusieurs différences notables avec le dispositif de suramortissement temporaire précédemment décrit.

Premièrement, il est spécifiquement destiné aux entreprises du secteur agricole et agroalimentaire, ainsi qu'aux Cuma, dans le but de répondre au déclin tout particulier de compétitivité de ces secteurs. Il prévoit qu'un arrêté du ministre chargé de l'agriculture établisse la liste des secteurs concernés ainsi que les équipements éligibles. Son coût est donc nécessairement bien moindre que le coût du précédent dispositif, qui englobait l'ensemble du secteur industriel français.

Deuxièmement, ces investissements doivent avoir pour finalité la réduction ou la participation à la réduction de leurs coûts de production, l'amélioration de leur compétitivité-prix ou l'adaptation au changement climatique.

Troisièmement, contrairement au dispositif issu de la loi du 6 août 2015, il est proposé de mettre en place un crédit d'impôt d'une somme égale à 40 % de la valeur des biens acquis. À la différence d'une déduction fiscale, qui consiste en la déduction d'une somme du revenu imposable, le crédit d'impôt est une somme soustraite au montant de l'impôt et est remboursée si son montant dépasse celui de l'impôt ou si l'entité n'est pas imposable. Choisir le crédit d'impôt permettrait d'inclure dans le dispositif des entreprises plus faiblement bénéficiaires et donc en besoin tout particulier de compétitivité.

Ce crédit d'impôt serait ouvert du 1er avril 2023 au 1er avril 2026.

III. La position de la commission - L'urgence à encourager l'investissement dans les secteurs agricoles et agroalimentaires

La commission considère qu'il est urgent de relancer l'investissement productif en agriculture et dans l'industrie agroalimentaire, tant les pertes de compétitivités, se traduisant par des pertes de marché, se sont accélérées ces dernières années.

Particulièrement l'industrie agroalimentaire, essentiellement en raison de la guerre des prix que se livrent les grandes surfaces et dont elle est l'otage, a vu sa productivité s'éroder en continue entre 1995 et 2015, à raison de - 0,4 % par an19(*). Cette industrie, par ailleurs forte utilisatrice de main d'oeuvre, pourrait donc se saisir utilement de ce dispositif pour entamer ou poursuivre une reconquête de ses marges et donc de sa compétitivité, tout en investissant dans son adaptation au changement climatique.

De plus, le changement climatique implique, pour les filières agricoles, l'impérieuse nécessité de s'adapter et d'atténuer ses effets désormais très concrets, comme l'a illustré la sécheresse de l'été 2022, qui a entraîné une baisse des rendements de 10 à 30 % de la production agricole de nombreuses filières20(*). Or, l'adaptation et l'atténuation sont des démarches coûteuses, qui viennent s'ajouter à d'autres nécessités d'investissement telles que celles liées aux multiples retraits de produits phytosanitaires du marché. Face au mur d'investissement se présentant devant le monde agricole, un dispositif de crédit d'impôt semble dès lors justifié et souhaitable.

Afin d'éviter de potentiels effets d'aubaine inhérents à ce type de dispositifs, notamment le surinvestissement ou des rotations de matériels sur des durées courtes, la commission a adopté, à l'initiative de sa rapporteure, un amendement COM-51 fixant un plafond au montant maximum du crédit d'impôt engendré par un investissement. Ce plafond s'établit à 20 000 euros.

Face au développement des nouvelles technologies, outils de résilience et de compétitivité désormais incontournables, elle a souhaité préciser également, par un amendement COM-53, que les investissements pouvaient s'entendre aussi bien en termes matériels qu'immatériels.

De même, la rapporteure a souhaité inclure, parmi les finalités pour lesquelles un investissement pourra bénéficier du crédit d'impôt, la gestion économe de l'eau ( COM-52).

Un amendement COM-50 apporte des précisions rédactionnelles tandis que l'amendement COM-54 précise le cadre européen applicable au crédit d'impôt.

La commission a adopté l'article ainsi modifié.

Article 6

Augmentation des plafonds de la

déduction pour épargne de précaution

Cet article vise à augmenter les seuils de la déduction pour épargne de précaution.

À l'initiative de la rapporteure, un amendement COM-72 a recalibré la hausse des seuils, notamment en tenant compte de l'inflation constatée entre 2019 et 2022.

La commission a adopté l'article 6 ainsi modifié

I. La situation actuelle - La mise en place en 2019 d'une déduction pour épargne de précaution pour favoriser la résilience des exploitations agricoles

A. La mise en place de la déduction pour épargne de précaution

La déduction pour épargne de précaution (DEP), qui figure à l'article 73 du code général des impôts, a été instituée par l'article 51 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019. Initialement censée s'éteindre au 31 décembre 2022, cette déduction a été prolongée jusqu'au 31 décembre 2025 par article 49 de la LOI n° 2022-1726 du 30 décembre 2022 de finances pour 2023, qui prévoit par ailleurs que le Gouvernement remette au Parlement, avant le 1er septembre 2024, un rapport évaluant son coût pour l'État, ainsi que son efficacité au regard des objectifs qui lui sont fixés. Ce rapport devra également identifier les pistes d'évolution envisageables.

La DEP se substitue ainsi aux dispositifs antérieurs, la déduction pour investissement (DPI) et la déduction pour aléas (DPA), dispositifs remaniés à de nombreuses reprises, mais n'ayant, pour ce qui est de la DPA, jamais véritablement pénétré le monde agricole21(*). Selon les données transmises par lie ministère de l'agriculture, en 2021, soit seulement deux ans après son instauration, 28 403 entreprises agricoles avaient recours au dispositif, pour un coût pour les finances publiques de de 111 millions d'euros. De son côté, le Crédit agricole indique que fin 2022, 53 306 comptes DEP étaient ouvert au sein de leur établissement, pour un montant total d'encours de 804 millions d'euros.

La déduction pour épargne de précaution permet de lisser la volatilité des revenus agricoles, compenser les pertes d'une mauvaise année, et alléger les prélèvements qu'une excellente année engendrerait. Les conditions liées à son utilisation sont très souples, gage de sa bonne adoption par le monde agricole.

Elle s'exerce à la condition que l'exploitant ait inscrit à un compte courant ouvert auprès d'un établissement de crédit une somme comprise entre 50 % et 100 % du montant de la déduction. À noter que cette condition d'inscription au compte courant est réputée satisfaite à concurrence des coûts qui ont été engagés pour l'acquisition ou la production de stocks de fourrage destiné à être consommé par les animaux de l'exploitation ou de stocks de produits, notamment de la viticulture, ou d'animaux, dont le cycle de rotation est supérieur à un an. Elle peut par ailleurs être mobilisée pour l'acquisition d'immobilisations, un encadrement accompagnant cette possibilité et visant à prévenir les cessions prématurées de matériels roulants.

La DEP est plafonnée annuellement en fonction du niveau de bénéfice agricole imposable. Elle l'est également globalement, avec un plafond absolu fixé à 150 000 euros pour les exploitants individuels. Pour les groupements agricoles d'exploitation en commun (GAEC) et les exploitations agricoles à responsabilité limitée (EARL), ces plafonds sont multipliés par le nombre d'associés exploitants dans la limite de quatre, sans pouvoir excéder le montant du bénéfice imposable. Enfin, les sommes déduites au titre de la DEP doivent être utilisées au cours des dix exercices suivant celui au cours duquel la déduction a été pratiquée ; à défaut, elles sont rapportées au résultat du dixième exercice suivant celui au titre duquel la déduction a été pratiquée.

Source : Commission des finances du Sénat

Le plafond correspondant au montant total des déductions pratiquées et non encore rapportées au résultat de 150 000 euros n'a pas évolué depuis l'instauration de la DEP en 2019. Plus encore, ce plafond correspond à celui établit par la loi n° 2012-1510 du 29 décembre 2012 de finances rectificatives pour 201222(*) pour le cumul anciens dispositifs de DPI et DPA. Bien que les dispositifs aient évolué, puis aient été remplacés par un dispositif unique, ce plafond global n'a, quant à lui, pas évolué depuis plus de 11 ans.

Enfin, l'article 34 de la loi de n° 2022-1726 du 30 décembre 2022 de finances pour 2023 a acté l'actualisation chaque année en fonction de la variation de l'indice des prix à la consommation hors tabac, des seuils de la DEP, ce qui constitue un signal positif envers le monde agricole.

B. Un mouvement de concentration des exploitations agricoles

On observe de longue date un phénomène de restructuration des exploitations agricoles, se traduisant par un mouvement continu de concentration des exploitations. Cette concentration est le produit de facteurs divers parmi lesquels les évolutions techniques, la problématique du renouvellement des générations ou encore les contraintes de la compétition économique intra-européenne et mondiale. Au regard de la taille des exploitations des concurrents européens et mondiaux, et du caractère souvent intensif des productions, les concentrations observées en France doivent être cependant relativisées.

Le nombre d'étables de plus de 100 vaches laitières a ainsi augmenté de 700 à 1 000 par an de 2013 à 202023(*). De manière générale, le recensement agricole de 2020 (RA 2020) permet d'observer qu'au niveau national, le ratio surface agricole utile (SAU)/nombre d'exploitations agricoles est passé de 52,6 hectares en 2010, date du précédent recensement, à 64,6 hectares en 2020, soit une augmentation de près de 23 % en 10 ans. L'évolution de la production brute standard (PBS) confirme, d'un point de vue économique, ce mouvement de concentration, puisqu'elle s'élève en 2020 à 157 000 euros, contre 134 000 euros en 2012, soit une augmentation de plus de 17 %24(*).

Pourtant, les plafonds de la DEP n'ont, eux, pas évolués.

C. Une multiplication des aléas climatiques et de leur intensité

En parallèle, la France, comme la plupart des pays du globe, voit se multiplier les aléas climatiques. Ces aléas impactent directement la production agricole, mettant les exploitations en situation de graves déséquilibres économiques, et mettant à risque l'indépendance alimentaire nationale.

En région Auvergne-Rhône-Alpes, plusieurs départements ont subi successivement d'intenses épisodes de grêle puis de gel en 2019, 2020 et 2021, fragilisant toute la filière de l'arboriculture.

De même, selon le Retour d'expérience sur la gestion de l'eau lors de la sécheresse 2022 établi en mars 2023 conjointement par l'inspection générale de l'environnement et du développement durable, l'inspection générale de l'administration et le conseil général de l'alimentation, de l'agriculture et des espaces ruraux, les rendements agricoles ont accusé une baisse de 10 à 30 % en 2022 en raison d'un épisode de sécheresse unique, appelé dans les années à venir à ne plus l'être. Plus particulièrement la production cumulée des prairies s'est établie à un niveau inférieur de 33 % à la moyenne des vingt dernières années.

La loi n° 2022-298 du 2 mars 2022 d'orientation relative à une meilleure diffusion de l'assurance récolte en agriculture et portant réforme des outils de gestion des risques climatiques en agriculture, très largement marquée par l'empreinte du Sénat et de son rapporteur, Laurent Duplomb, représente la fondation d'une stratégie globale de résilience face aux aléas à destination du monde agricole, incluant nécessairement la déduction pour épargne de précaution, outil central du pilotage économique pluriannuel des exploitations agricoles. Ce pilotage pluriannuel contribue à lisser, d'un point de vue économique ces aléas, en permettant aux exploitations de constituer des réserves les années favorables, pour pouvoir réintégrer les sommes ainsi mis de côté les années défavorables.

II. Le dispositif envisagé - Une hausse des plafonds pour tenir compte du phénomène de l'évolution des exploitations agricoles et de la multiplication des aléas climatiques sévères

Le dispositif proposé vise à rehausser l'ensemble des seuils de la DEP figurant à l'article 73 du code général des impôts, pour tenir compte d'une part de la multiplication des aléas climatiques et de leur intensité, et d'autre part du phénomène de concentration des exploitations agricoles, entraînant donc, en moyenne, un accroissement du bénéfice agricole par exploitation.

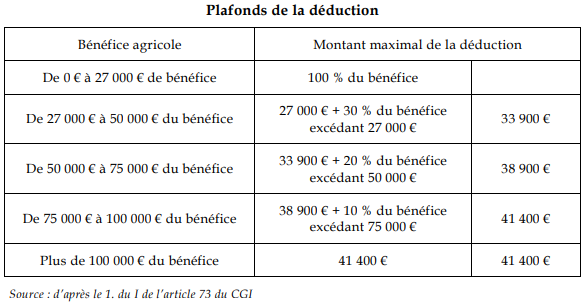

Les nouveaux plafonds s'établiraient comme suit :

|

Bénéfice agricole |

Montant maximal de la déduction |

|

|

De 0 à 40 000 € de bénéfice |

100 % du bénéfice |

|

|

De 40 000 € à 75 000 € de bénéfice |

40 000 € + 40 % du bénéfice excédant 40 000 € |

54 000 € |

|

De 75 000 € à 10 000 € de bénéfice |

54 000 € + 30 % du bénéfice excédent 75 000 € |

61 500 € |

|

De 100 000 € à 150 000 € de bénéfice |

75 000 € + 20 % du bénéfice excédent 100 000 € |

71 500 € |

|

Plus de 150 000 € de bénéfice |

71 500 € |

71 500 € |

Source : Commission des affaires économiques du Sénat

Ainsi, le montant maximal de la DEP s'établirait à 71 500 euros, soit une augmentation de 72,7 % du montant maximal actuel, qui s'établit à 41 400 euros.

Conséquence logique de cette relevée des plafonds, il est également proposé de relever le plafond de 150 000 euros correspondant au montant total des déductions pratiquées et non encore rapportées au résultat, pour le porter à 240 000 euros, soit une hausse de 60 %.

III. La position de la commission - Une mise à niveau des plafonds indispensable dans un contexte de mutation de l'agriculture

Face aux défis que constitue la multiplication des aléas climatiques et de leur intensité, la commission soutient pleinement le rehaussement des plafonds de la DEP, outil incontournable de la gestion pluriannuelle des risques d'une exploitation agricole, mais aussi outil permettant de réaliser des investissements indispensables à la modernisation des exploitations.

Toutefois, à l'initiative d'un amendement COM-72 de sa rapporteure, la commission a souhaité trouver le bon équilibre pour parvenir à une hausse pertinente. Elle s'est donc fondée sur l'inflation constatée entre 2019, date d'instauration du dispositif et 2022, soit 8,65 %, pour proposer une hausse du premier seuil, celui jusqu'auquel 100 % du bénéfice imposable est déductible. Ce seuil évolue ainsi à la hausse, passant de 27 000 euros à 29 500 euros. Les autres seuils sont mécaniquement rehaussées, avec, pour finir, une déduction maximale annuelle passant de 41 400 euros à 59 112 euros, soit une augmentation de près de 43 %. Le plafond pluriannuel est quant à lui porté à 200 000 euros, contre 150 000 euros actuellement.

La commission a adopté l'article ainsi modifié.

Article 7

Expérimentation d'une

déduction

pour épargne de précaution

supplémentaire en cas de contractualisation

Cet article vise à mener une expérimentation consistant en une déduction pour épargne de précaution supplémentaire en cas de contractualisation entre les filières animales et végétales.

La commission a adopté l'article 7 modifié par deux amendements de forme.

I. La situation actuelle - Des coûts de production des filières animales soumises aux aléas des cours mondiaux des céréales

Les produits agricoles s'échangeant sur un marché mondialisé, au sein duquel les cours subissent de constantes fluctuations, résultantes des évolutions de l'offre et de la demande globale, ainsi que de l'évolution du coût des matières premières. Au sein de l'Union européenne, cette situation est relativement récente puisque jusqu'en 1992, l'Union, par l'intermédiaire de la politique agricole commune (PAC) disposait d'un système de prix garantis des denrées agricoles, dans le but de stimuler la production de ses pays membres et d'atteindre l'autonomie alimentaire qui faisait défaut après-guerre. De 1992 à 2003, la PAC est progressivement réorientée, sous l'effet des déséquilibres liés à une surproduction agricole dont les prix à l'export devaient être largement subventionnés pour être compétitifs, ainsi que des négociations internationales au sein des différents « rounds » de l'accord général sur les tarifs douaniers et le commerce (GATT). La libéralisation progressive de la PAC a permis un fort accroissement de la demande en céréales européennes des filières animales, en raison d'une baisse des prix. Même si des instruments d'intervention existent, notamment en cas d'effondrement des cours, les productions européennes sont désormais largement insérées dans un marché global, dont les cours fluctuent nécessairement.

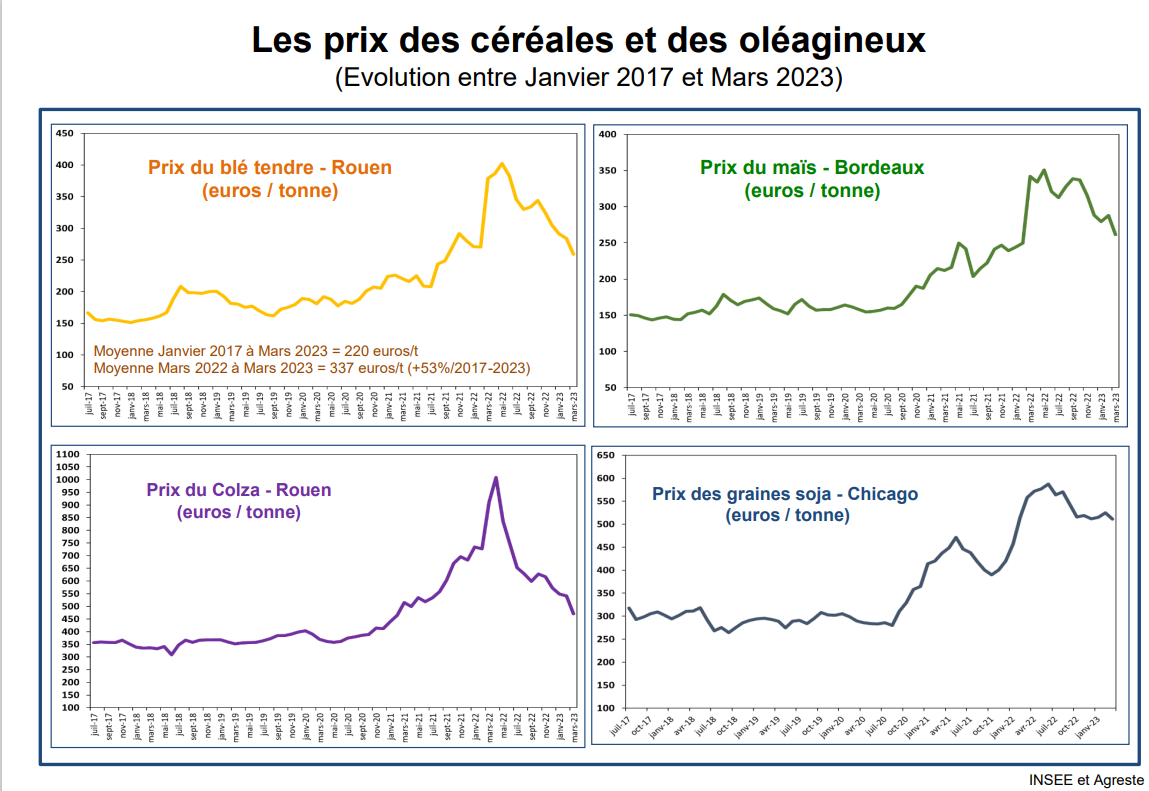

Aujourd'hui, c'est à une problématique de valorisation que font face les filières animales. Ces derrières subissent les fluctuations des cours des céréales, dont dépend en partie l'alimentation des bêtes, notamment le porc. La guerre en Ukraine a engendré une forte hausse des cours des céréales, renchérissant les coûts de production des filières animales, qui ne parviennent que partiellement à répercuter cette hausse dans leur prix de vente. Ainsi, entre 2017 et 2023, le cours du blé tendre a augmenté de 53 % quand, dans le même temps, le cours du porc n'a augmenté que de 31 %. Une contractualisation inter-filières permettrait aux éleveurs de bénéficier de prix convenus à l'avance ainsi que d'une lisibilité sur plusieurs années. Or, en période de hausse des cours, les filières végétales pâtiraient d'une telle contractualisation, leurs prix de vente étant fixés à l'avance pour plusieurs années. Inversement, en période de baisse des cours, les filières animales pourraient ne pas être incitées à contractualiser. Dès lors, pour encourager une contractualisation sans léser aucune partie, une incitation économique semble indispensable.

|

|

Source : Vincent Chatellier, Inrae

De plus, le recensement agricole 2020 souligne une dégradation générale de l'élevage en France, en termes de nombre d'exploitations, d'emplois ou encore de production brute globale, reflet d'un contexte économique et sociétal durablement dégradé et d'une filière en besoin de soutien et de visibilité sur ces coûts.

II. Le dispositif envisagé - Une expérimentation visant à encourager la contractualisation par l'intermédiaire d'une hausse du plafond de la DEP

L'article se propose de reprendre un amendement des rapporteurs pour avis de la commission des affaires économiques du Sénat de la mission agriculture, alimentation, forêt et affaires rurales du projet de loi de finances pour 2023, Laurent Duplomb et Françoise Férat, cosigné par plusieurs de leurs collègues, visant à instituer une expérimentation de trois ans encourageant la contractualisation inter-filières.

Pour ce faire, le dispositif proposé permet d'accorder une DEP supplémentaire, prévue à l'article 73 du CGI, d'un montant global total ne pouvant excéder 30 000 euros sur la durée du contrat, aux exploitants agricoles souscrivant un engagement contractuel pluriannuel, portant sur la vente ou l'achat d'une quantité de céréales, fourrages ou aliment du bétail, déterminée à prix convenu.

Ainsi, pour un contrat de deux ans, les cocontractants auraient la possibilité d'effectuer, par exemple, une DEP de 15 000 euros par an.

L'article prévoit par ailleurs un dispositif dans le cas où un contrat serait, même partiellement, inexécuté.

Cette expérimentation s'applique pour une durée de trois ans, à compter de la publication du décret qu'elle prévoit, et visant à préciser les modalités d'application de l'expérimentation.

III. La position de la commission - La nécessité d'envoyer un signal aux filières pour assurer une stabilité des prix

La commission partage pleinement l'ambition de favoriser le développement de la contractualisation entre filières végétales et animales et tient à souligner qu'il s'agit là d'une demande de longue date des filières et de leurs représentants.

Le rejet de l'amendement des rapporteurs pour avis de la commission des affaires économiques, à l'occasion de l'examen du projet de loi de finances pour 2023, avait été accueilli par le monde agricole comme une occasion manquée de mettre en place un nouvel outil indispensable de résilience pour les agriculteurs, et singulièrement pour les éleveurs, dont le modèle économique est fragilisé par l'inflation générale, et notamment la hausse du cours des céréales.

Consciente des réserves déjà exprimées par le Gouvernement quant à la compatibilité du dispositif avec le régime européen des aides d'État, la commission ne peut qu'encourager le Gouvernement à entamer un dialogue constructif avec la Commission européenne pour trouver la base juridique appropriée permettant d'assurer le bon déroulé de cette expérimentation.

À l'initiative de la rapporteure, la commission a adopté deux amendements COM-55 et COM-56 d'ajustement rédactionnel.

La commission a adopté l'article ainsi modifié.

Article 8

Autorisation d'usage d'aéronefs

pour la pulvérisation de précision

en agriculture

Cet article vise à autoriser l'usage d'aéronefs télépilotés ou contrôlés par intelligence artificielle pour la pulvérisation de précision de produits phytopharmaceutiques sur les terrains agricoles.

La commission a adopté l'article 8 modifié par un amendement COM-57, à l'initiative de la rapporteure, visant à mieux définir les contours du dispositif dans le but de le rendre compatible avec le droit européen. L'usage d'aéronefs est ainsi autorisé dans le cadre d'une expérimentation de cinq ans sur terrains agricoles en pente ainsi que pour l'agriculture de précision.

I. La situation actuelle - Une expérimentation d'une durée de trois ans désormais achevée

La pulvérisation aérienne de pesticides est susceptible d'avoir des effets néfastes sur la santé humaine et l'environnement en raison de la dérive des produits pulvérisés. L'article 9 de la directive 2009/128/CE pose le principe d'une interdiction des traitements aériens par produits phytopharmaceutiques dans les États membres de l'Union européenne.

Par dérogation, ce même article 9 dispose que la pulvérisation aérienne peut toutefois être autorisée dans certains cas particuliers, sous réserve de respecter de strictes conditions. Il est à noter que le projet de règlement concernant une utilisation des produits phytopharmaceutiques compatible avec le développement durable et modifiant le règlement 2021/2115 (dit « SUR ») confirme l'interdiction de principe posée par le règlement 2009/128/CE (article 20), tout en aménageant également, sous conditions, des dérogations (article 22), notamment relatives à l'usage d' « aéronefs sans équipage à bord ».

L'article L. 253-8 du code rural et de la pêche maritime transpose dans le droit français ces principes européens. La pulvérisation aérienne des produits phytopharmaceutiques est ainsi interdite, bien que des autorisations d'épandage aérien peuvent être accordées par l'autorité administrative si un danger menaçant les végétaux, les animaux et la santé publique ne peut être maîtrisé par un autre moyen ou si la pulvérisation aérienne présente des « avantages manifestes pour la santé humaine et l'environnement »25(*) par rapport à une application terrestre. Cette autorisation est accordée pour une durée limitée et sur une zone strictement définie26(*). Elle ne concerne que des produits ayant fait l'objet d'une évaluation spécifique et d'une approbation expresse de l'Anses.

Par ailleurs, l'article 82 de la loi n° 2018-938 du 30 octobre 2018 pour l'équilibre des relations commerciales dans le secteur agricole et alimentaire et une alimentation saine, durable et accessible à tous, dite « Egalim » avait autorisé, par dérogation à l'article L. 258-8 du code rural et de la pêche maritime, la conduite d'une expérimentation « de l'utilisation des aéronefs télépilotés pour la pulvérisation aérienne de produits autorisés en agriculture biologique ou dans le cadre d'une exploitation faisant l'objet d'une certification du plus haut niveau d'exigence environnementale », pour une durée de trois ans et « sur des surfaces agricoles présentant une pente supérieure ou égale à 30 % ». Cette expérimentation devait faire l'objet d'une évaluation de l'Anses visant à déterminer les bénéfices liés à l'utilisation de drones pour limiter les risques d'accident du travail et évaluer l'éventuelle réduction des risques pour la santé et l'environnement.

Un arrêté devait enfin préciser les modalités de cette expérimentation de manière à garantir « l'absence de risque inacceptable pour la santé et l'environnement ». Cet arrêté a été publié le 26 août 201927(*), après la publication d'une note d'appui scientifique de l'Anses relative à « la mise en oeuvre d'une expérimentation de l'utilisation d'aéronefs télépilotés pour la pulvérisation de produits phytopharmaceutiques »28(*). L'article 9 de cet arrêté a par ailleurs été annulé par une décision du Conseil d'État, « en tant qu'il ne prévoit aucune mesure de protection de la santé des personnes travaillant à proximité immédiate de la parcelle traitée par un aéronef télépiloté »29(*), ce qui s'est révélé sans incidence notable sur la conduite des expérimentations, qui se sont notamment déroulées sur la vigne, la banane et les vergers de pommiers.

Dans une note du 1er juillet 2022 relative à « l'expérimentation de l'utilisation de drones pour la pulvérisation de produits phytopharmaceutiques »30(*), l'Anses détaille ses conclusions après la conduite de plusieurs dizaines d'essais en France. L'analyse de l'Anses traite de plusieurs points :

- la mesure de la qualité de la pulvérisation, qui porte sur l'analyse de deux variables : la mesure de la qualité des dépôts de pulvérisation (44 essais, ainsi que sur des données complémentaires issues d'essais menés en Suisse) et la mesure de l'efficacité biologique (16 essais conduits en vigne, dont seulement six exploitables) ;

- les données concernant l'exposition de l'environnement (4 rapports d'essais analysés) ;

- les données concernant l'exposition des personnes (4 rapports d'essais analysés traitant d'une part de l'exposition des opérateurs et d'autre part de la dérive ainsi que l'exposition des riverains).

Les conclusions de l'Anses tendent à montrer l'intérêt de la pulvérisation par drone, « solution intéressante pour protéger les cultures des bio-agresseurs problématiques dans certaines conditions biologiques (faible pression en maladies), végétatives (volume foliaire limité et/ou port ouvert), climatiques (sols instables) et/ou topographiques (très fortes pentes) ». L'Anses précise en revanche qu'« en conditions plus limitantes, les performances des drones de pulvérisation apparaissent inférieures à celles de pulvérisateurs terrestres classiques ». Plus précisément :

- concernant la dérive de pulvérisation, tout en indiquant que, compte tenu du jeu de données restreint dont elle disposait, il n'est pas possible de « dégager des conclusions générales robustes », l'agence souligne « des résultats préliminaires intéressants » ;

- concernant l'opérateur, pour la vigne, principale filière intéressée par la pulvérisation par drone, elle note que malgré des données disponibles limités, « l'exposition des opérateurs est très inférieure lors de l'utilisation avec un drone en comparaison à une utilisation avec un chenillard, en particulier lors de la phase d'application » ;

- concernant le travailleur, l'Anses souligne toutefois que « plusieurs études montrent que les dépôts sur les cultures présentent une variabilité supérieure après utilisation de drones en comparaison avec des matériels d'application classiques. Ainsi, la question de l'impact de la quantité des dépôts sur les cultures sur l'exposition des travailleurs se pose » ;

- concernant les personnes présentes et les résidents (riverains) pendant la phase de pulvérisation, l'agence souligne la difficulté de quantification et note que « les conditions d'utilisation ont un impact très important sur le niveau de la dérive ».

Le délai de l'expérimentation étant passé, il n'est légalement plus possible de réaliser des pulvérisations de produits phytopharmaceutiques par drone.

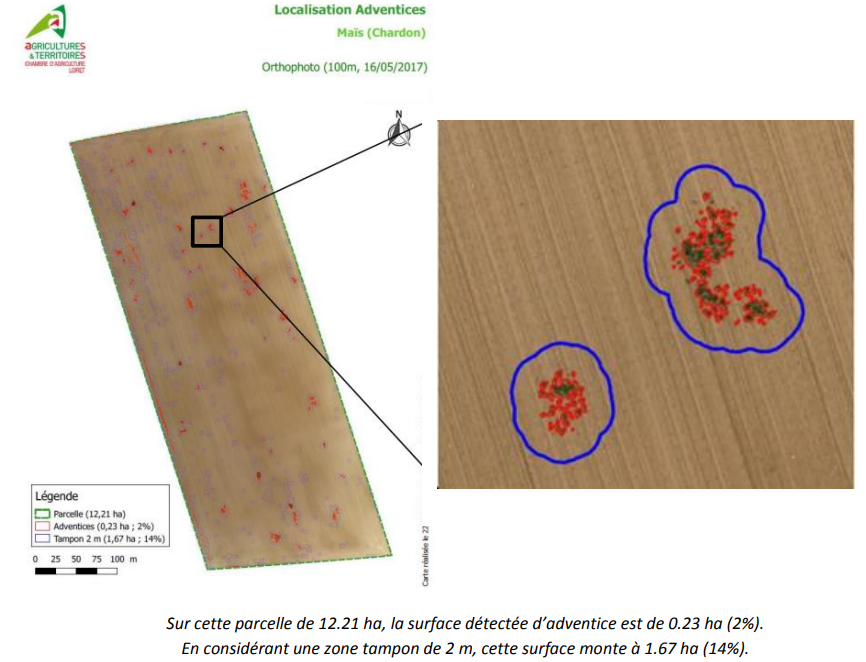

Localisation d'adventices par

drone

L'expérimentation de la chambre d'agriculture du

Loiret

La chambre d'agriculture du Loiret a réalisé une expérimentation de de localisation d'adventices et de pulvérisation par drone, notamment concernant les chardons sur culture de printemps. La technique s'est avérée concluante sur le maïs, la betterave et la chaume de céréales. Deux vols de détection permettent de définir avec précision la localisation des adventices, permettant par la suite une pulvérisation de précision. La technique s'avère bénéfique d'un point de vue environnemental, par la moindre utilisation de produits phytopharmaceutiques, et économiquement rentable sur la maïs et la betterave, à la condition que les adventices soient suffisamment localisés.

Source : Note de la Chambre d'Agriculture du Loiret

II. Le dispositif envisagé - Une autorisation générale d'utilisation d'aéronefs télépilotés ou contrôlés par intelligence artificielle pour la pulvérisation de précision sur les terrains agricoles

Le dispositif se propose d'aller au-delà de l'expérimentation menée dans le cadre de la loi Egalim et d'autoriser, par dérogation à l'article L. 253-8 du code rural et de la pêche maritime précité, l'utilisation d'aéronefs télépilotés ou contrôlés par intelligence artificielle pour la pulvérisation de précision de produits phytopharmaceutiques sur les terrains agricoles.

Les restrictions relatives au type de produit ou au type d'agriculture sont levées, ainsi que celles relatives à la topologie des terrains agricoles pouvant faire l'objet d'une pulvérisation par drone. De même, anticipant le développement de l'intelligence artificielle en agriculture, le dispositif inclut le pilotage par intelligence artificielle des aéronefs.

Cette dérogation voit ses modalités d'application définies par arrêté conjoint des ministres chargés de l'agriculture, de l'environnement et de la santé, et fait l'objet d'une nouvelle évaluation de l'Anses, visant à déterminer les bénéfices liés à l'utilisation de drones pour l'application de produits phytopharmaceutiques en matière de réduction des risques pour la santé et l'environnement.

III. La position de la commission - La nécessité de faciliter le développement encadré de l'utilisation de drones pour l'épandage en agriculture de précision et sur terrains difficiles

La commission souligne que l'agriculture de précision est une voie particulièrement prometteuse pour réduire les quantités de produits phytopharmaceutiques utilisées en agriculture. À ce titre, elle doit être encouragée, et l'innovation doit être mise à profit.

En effet, l'agriculture doit pleinement se saisir des nouveaux outils permettant de poursuivre sa modernisation, d'approfondir ses démarches de longue date de sobriété dans l'utilisation des intrants et d'exigence en matière de protection sanitaire et environnementale.

L'expérimentation mise en place dans le cadre de la loi « Egalim » s'est avérée trop restreinte. La commission des affaires économiques avait, à ce titre, adopté un amendement à l'initiative des rapporteurs Michel Raison et Anne-Catherine Loisier, permettant d'élargir l'expérimentation à l'utilisation de tous les produits phytopharmaceutiques, et non uniquement à ceux autorisés en agriculture biologique ou autorisés dans les exploitations faisant l'objet d'une certification du plus haut niveau d'exigence environnementale (HVE), soulignant la nécessité d'assurer la sécurité de tous les utilisateurs, et non uniquement de certains en fonction du type d'agriculture qu'ils pratiquent. En lecture définitive, l'Assemblée nationale n'avait pas conservé la rédaction issue des travaux du Sénat.

À la lumière de l'évaluation précitée de l'Anses, et à la suite des nombreux échanges de la rapporteure avec professionnels et spécialistes, la commission considère qu'il convient de poursuivre dans la voie de l'utilisation des drones en agriculture de précision, sous la forme d'une nouvelle expérimentation de cinq ans ouverte à l'ensemble des agriculteurs, et non à quelques-uns sur des surfaces agricoles présentant une pente supérieure ou égale à 30 %. L'agriculture de précision, doit également pouvoir bénéficier de cette expérimentation en ce qu'elle permettrait une action précoce sur bioagresseurs, réduisant grandement les quantités de produits phytosanitaires utilisés à l'échelle de la parcelle. Aussi, sur proposition de la rapporteure, la commission a adopté un amendement COM-57 visant à ajuster les contours de l'article 8.

Cette expérimentation, plus longue et qui, lorsque le cadre est respecté, n'exclut pas la majorité des agriculteurs, devra faire de nouveau l'objet d'une évaluation détaillée de l'Anses, avant son éventuelle pérennisation.

La commission a adopté l'article ainsi modifié.

Article 9

Diagnostic carbone et de performance

agronomique des sols

des exploitations agricoles

Cet article vise à offrir la possibilité pour les structures agricoles d'effectuer un diagnostic carbone et de performance agronomique des sols cofinancé par l'État.

La commission a adopté l'article 9 modifié par un amendement COM-58.

I. La situation actuelle - Un accompagnement des pouvoirs publics vers la sobriété et la résilience des exploitations agricoles trop faible

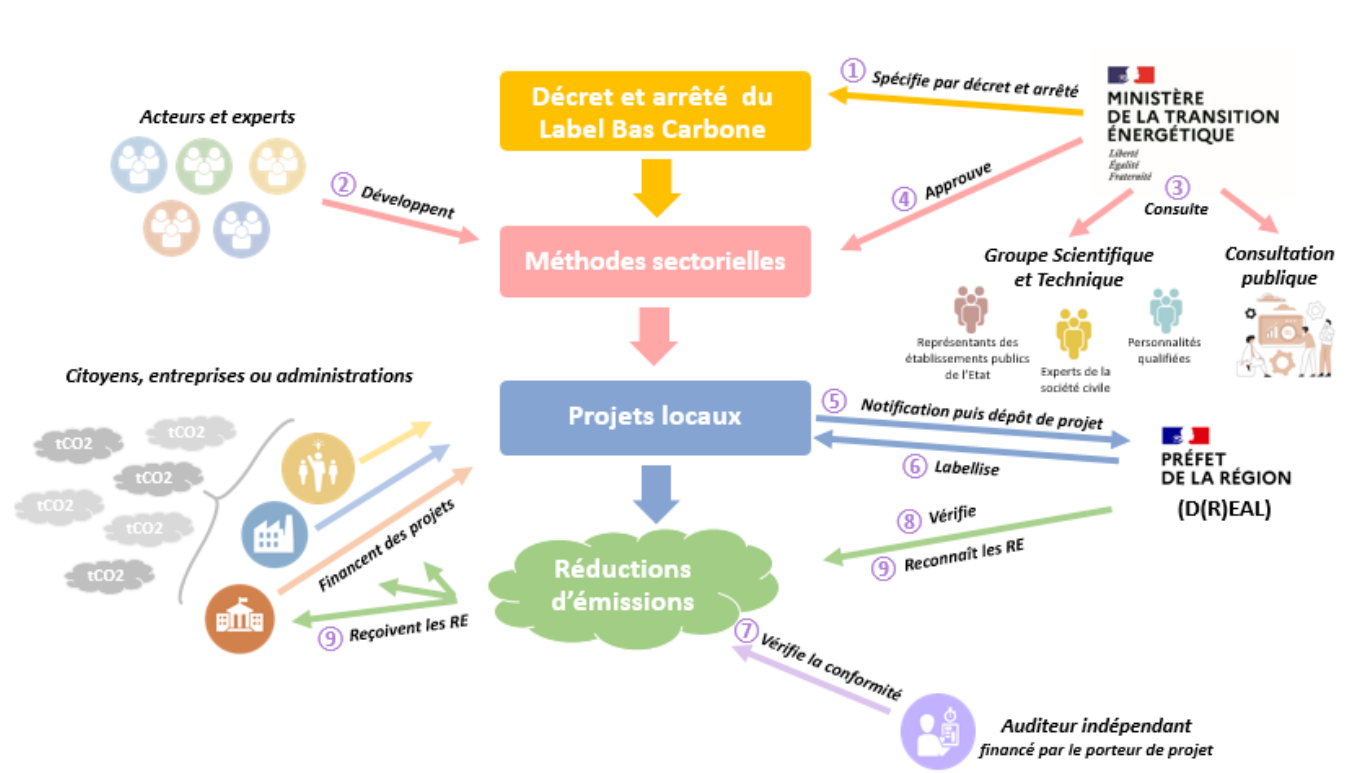

A. L'existence d'un « label Bas-Carbone » permettant d'accompagner et de financer les transitions en agriculture

L'agriculture est le deuxième secteur le plus émetteur de gaz à effet de serre (GES) en France, avec 19 % des émissions en 2019, derrière le secteur des transports (31 %) et devant le secteur résidentiel/tertiaire et l'industrie manufacturière (représentant chacun 18 % des GES). Les émissions de l'agriculture ont diminué de 8 % entre 1990 et 2019. Par ailleurs, le secteur agricole a la particularité d'être également capteur de GES grâce à la photosynthèse et au stockage du carbone dans les sols, appelés puits de carbone. L'élevage joue à ce titre un rôle tout particulier dans le maintien des prairies.

La France s'est dotée à l'occasion de l'article 173 de la loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte d'une stratégie nationale de développement à faible intensité carbone (Stratégie nationale bas carbone - SNBC), codifiée aux articles L. 222-1 A à L. 222-1 E du code de l'environnement.

Dans le cadre de la mise en oeuvre de la SNBC, le label Bas-Carbone a été mis au point par le ministère de la transition écologique en concertation étroite avec des acteurs de la transition écologique, notamment agricoles et forestiers. Le décret n° 2018-1043 du 28 novembre 2018 constitue la base réglementaire du dispositif, complété de l'arrêté du même jour, définissant le référentiel du label Bas-Carbone.

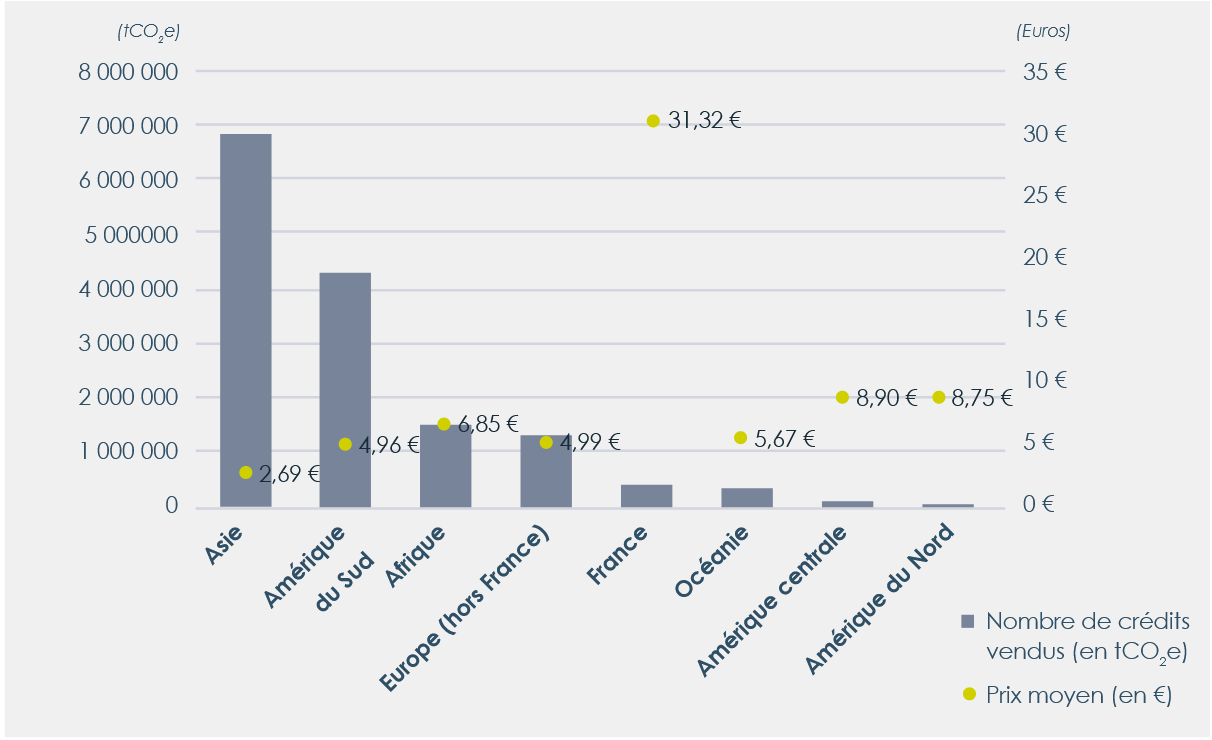

Le marché de la compensation carbone

Le label Bas-Carbone français s'inscrit dans le cadre plus large du développement, en France et à l'étranger, du très dynamique marché de la compensation carbone volontaire, qui vise à mettre en lien des financeurs, principalement des entreprises, souhaitant, dans une démarche de responsabilité sociale et environnementale (RSE), compenser volontairement leur emprunte carbone, et des porteurs de projets, agissant souvent par l'intermédiaire de mandataires, visant à réduire les émissions de carbone ou à augmenter son stockage.

En 2021, 30 700 000 tonnes de CO2 ont été vendus dans le monde, dont 6 230 000 tonnes en France. Les crédits vendus doivent être labélisés par un opérateur, dont les leaders mondiaux, et selon les données disponibles, sont Verra, Gold Standart et Clean Development Mechanism.

Le label Bas-Carbone, mis en place en 2018 et pour lequel les premiers projets ont émergé en 2019, représente 3 % des crédits vendus en France, mais 19 % en valeur financière. Cet écart s'explique par l'écart de prix entre une tonne de carbone vendue en France et une tonne de carbone vendue à l'étranger. Le prix moyen international est en effet, pour 2021, de 4,6 euros la tonne, quand il s'établit à 31,8 euros en France31(*).

Source : Info Compensation Carbone

Un projet label Bas-Carbone permet de financer des investissements visant soit à diminuer les émissions de GES soit à augmenter leur séquestration dans des puits de carbone. La certification apportée repose sur une comparaison entre les émissions d'une structure à l'issue de la mise en oeuvre de mesures et le niveau d'émission de cette même structure tel qu'il aurait été sans les mesures prises. L'instruction et le suivi des projets sont déconcentrés, effectués en hexagone par les directions régionales de l'environnement, de l'aménagement et du logement (Dreal) et en outre-mer par les directions de l'environnement, de l'aménagement et du logement (Deal). Le préfet est compétent pour labéliser un projet.

Source : https://label-bas-carbone.ecologie.gouv.fr

Un projet ne peut être labélisé que s'ils se conforment à une méthode approuvée par le ministère de la transition énergétique.

Les méthodes agricoles approuvées dans le cadre du label Bas-Carbone