TROISIÈME

PARTIE

LE SUIVI DE LA PERFORMANCE

DE LA DÉPENSE DE

L'ÉTAT

L'introduction dans le droit budgétaire d'une démarche de performance est une des principales innovations de la loi organique relative aux lois de finances (LOLF) du 1er août 200153(*). Cette démarche d'évaluation, qui vise à lier les crédits votés en loi de finances aux résultats de l'action publique, s'inscrit dans une perspective de pilotage par la performance des dépenses de l'État.

Cette démarche de performance est en particulier consacrée dans la loi organique par les articles 51 et 54 de la LOLF qui prévoient respectivement l'obligation pour le Gouvernement de joindre au projet de loi de finances transmis au Parlement, pour chaque programme, un projet annuel de performances (PAP) qui précise « les objectifs poursuivis » et « les résultats obtenus et attendus » mesurés au moyen « d'indicateurs précis » et l'obligation de joindre au projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année, pour chaque programme, les rapports annuels de performances (RAP) rendant compte des résultats obtenus aux regards des objectifs fixés.

Pour autant, depuis l'entrée en vigueur de la LOLF pour l'exercice budgétaire de l'année 2006, il y a dix-neuf ans, le suivi de la performance de la dépense publique n'a pas produit les résultats espérés en matière de rationalisation voire de pilotage par la performance des dépenses de l'État.

Ce constat est partagé de longue date par la Cour des comptes. Dès 2011, un rapport mentionnait que « cinq ans après la mise en oeuvre de la LOLF, la mesure des résultats [...] ne rend pas compte aujourd'hui de la qualité de service perçue par les citoyens »54(*). Aucune amélioration de fond n'a eu lieu depuis. La démarche de performance n'a pas été suffisamment améliorée et un rapport publié par la Cour des comptes en décembre 2023 dresse le même constat en estimant que la présentation des crédits budgétaires par destination « assortie d'objectifs et d'indicateurs de performance n'a pas permis d'orienter les discussions budgétaires vers l'efficacité voire même l'efficience des services et dispositifs financés »55(*).

Pour l'exercice 2024, le projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année et les données transmises au rapporteur général56(*) viennent ajouter des arguments en faveur de ce constat. Sur les 1 970 sous-indicateurs57(*) de performance existants, seuls 1 331 sont exploitables au regard de l'incomplétude des données relatives à la performance. Par surcroît, et malgré un niveau limité d'ambition dans la fixation de ces sous-indicateurs, seulement 648 des cibles exploitables ont été atteintes par l'administration. Il est donc regrettable que l'architecture actuelle de construction du budget ne permette pas de mieux tenir compte de la performance dans le pilotage des dépenses publiques.

I. LE SUIVI DE LA PERFORMANCE NÉCESSITE UNE RÉFORME PROFONDE CAR IL EST AUJOURD'HUI INEXPLOITABLE

A. LE NOMBRE PLÉTHORIQUE D'INDICATEURS ET LE MANQUE DE PERTINENCE DE CERTAINS D'ENTRE EUX RENDENT LE DISPOSITIF DE SUIVI DE LA PERFORMANCE DE LA DÉPENSE PUBLIQUE ILLISIBLE

En prévision de l'entrée en vigueur de la LOLF, la direction du budget, la Cour des comptes et les commissions des finances des deux assemblées parlementaires avaient élaboré un cadre commun de suivi de la performance et de définition des indicateurs associés, présenté dans le « guide de la performance » publié en juin 2004. Ce cadre commun prévoyait notamment des critères pour la conception des indicateurs de performance qui doivent être pertinents, utiles, solides et vérifiables. Il prévoyait également de distinguer trois catégories d'indicateurs :

- les indicateurs socio-économiques, qui mesurent la performance du point de vue du citoyen, c'est-à-dire la capacité à atteindre un objectif d'intérêt général ;

- les indicateurs de qualité de service, qui mesurent la performance du point de vue de l'usager du service publique ;

- les indicateurs d'efficience, qui mesurent la performance du point de vue du contribuable, c'est-à-dire la capacité à réduire les coûts associés à une activité donnée.

Les différents travaux d'examen global de la démarche de performance consacrée par la LOLF, menés notamment par la Cour des comptes58(*) et la commission des finances du Sénat59(*), convergent pour dresser le constat d'un trop grand nombre de sous-indicateurs budgétaires. En effet, le foisonnement des indicateurs fait obstacle à un pilotage stratégique des dépenses de chaque programme et une démarche de réduction du nombre de sous-indicateurs est nécessaire pour resserrer le dispositif de suivi de la performance et renforcer sa portée stratégique.

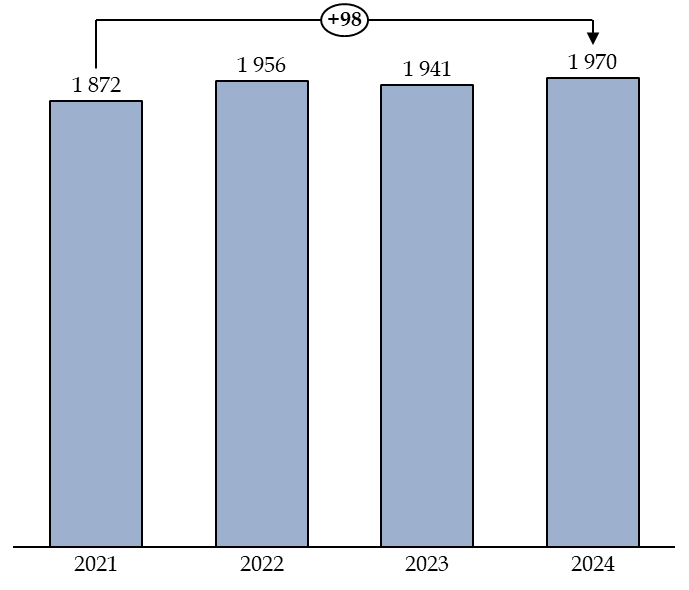

Pour l'exercice 2024, le nombre de sous-indicateurs60(*) est de 1 970, soit vingt-neuf de plus par rapport à l'exercice précédent. L'évolution du nombre de sous-indicateurs depuis 2021 témoigne d'une hausse qui se déploie dans le temps long. Cette croissance est totalement antinomique de la nécessité de réduire significativement le nombre de ces indicateurs pour resserrer le dispositif de suivi de la performance autour d'objectifs stratégiques susceptible de servir d'instrument de pilotage de la dépense de l'État.

Nombre total de sous-indicateurs de performance

Source : commission des finances, d'après la documentation budgétaire

Il est par surcroît à relever que certains indicateurs de performance retenus par les responsables de programme ne permettent de mesurer l'efficacité des dépenses du budget de l'État.

Le rapporteur souligne que plusieurs sous-indicateurs ne sont pas pertinents pour évaluer l'efficacité de la dépense dès lors qu'ils mesurent des résultats sans lien direct avec le montant des crédits votés.

Par exemple, le sous-indicateur 2.1.1 « Évolution des mandats des opérations de maintien de la paix (OMP) » du programme 105 « Action de la France en Europe et dans le monde » de la mission « Action extérieure de l'État » mesure le rapport entre le nombre de mandats d'opérations de maintien de la paix (OMP) clôturés ou dont le nombre de personnels en uniforme est en baisse et le nombre de mandats d'OMP nouveaux ou renouvelés au cours de l'exercice budgétaire. À l'évidence, l'évolution du nombre d'OMP dans le monde est un phénomène dont les causes d'évolution sont multifactorielles et qui résulte à la fois de l'évolution du contexte géostratégique mondial et d'éléments conjoncturels liés aux équilibres régionaux et diplomatiques. Par conséquent, il est illusoire d'espérer un pilotage budgétaire stratégique des crédits du programme 105 « Action extérieure de l'État » fondé sur l'évolution de cet indicateur. Il conviendrait de modifier ce sous-indicateur au bénéfice d'un autre permettant de mesurer l'efficacité des dépenses publiques financées par le programme, voire de le supprimer.

Le sous-indicateur 1.4 du programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » de la mission « Agriculture, alimentation, forêt et affaires rurales » constitue un autre exemple d'indicateur qui ne permet pas de mesurer l'efficacité de la dépense de l'État. En effet, ce dernier est fondé sur le rapport entre le volume des prélèvements de bois effectués et le volume de bois produit biologiquement par la forêt française métropolitaine. Or, comme l'indique d'ailleurs le rapport annuel de performances (RAP) de la mission correspondante, la production biologique connaît une baisse nette et constante depuis 2016, du fait des effets du changement climatique, qui provoque des sécheresses et des canicules d'intensités inédites. Par conséquent, l'indicateur progresse nécessairement puisque le dénominateur se réduit, sans qu'il soit révélateur d'un quelconque effet des politiques publiques. Dans cette perspective, le volume récolté seul aurait davantage de sens, en cohérence avec les indicateurs forêt bois de la future stratégie nationale bas carbone (SNBC).

Un dernier exemple d'indicateur qui n'apporte pas satisfaction est l'indicateur 1.1 du programme 732 « Désendettement de l'État et d'établissements publics de l'État » du compte d'affectation spéciale « Participations financières de l'État ». Cet indicateur, nommé « réduction de la dette des entités entrant dans le périmètre des administrations publiques », correspond au montant des crédits budgétaires affectés à la diminution de la dette des administrations publiques en France. La cible correspond chaque année au montant que le gouvernement propose dans la loi de finances initiale pour le programme 732 : il ne mesure donc en rien la performance mais constitue un simple constat de la dépense publique affectée au remboursement de la dette.

Enfin, il est à relever que le dispositif de suivi de la performance des dépenses de l'État mis en place dans le cadre de la procédure budgétaire est insuffisamment articulé avec d'autres dispositifs mis en place par le gouvernement dans le but de mesurer l'efficacité de l'action publique et de rendre des comptes sur l'utilisation des deniers publics.

En premier lieu, le budget de l'État finance 434 opérateurs, c'est-à-dire des organismes ayant une activité de service public, majoritairement financés par l'État et sur lesquels l'État exerce un contrôle direct. Ce contrôle direct de l'État se traduit pour un nombre important d'opérateurs par la signature entre l'opérateur et son ministère de tutelle d'un contrat d'objectifs et de performance (COP) qui intègre des indicateurs de performance relatifs à l'activité de l'opérateur.

Les recommandations formulées dans le Guide de la performance61(*) publié par la direction du budget indiquent que « tout objectif et tout indicateur présent dans un projet annuel de performances et porté par un opérateur doit être intégralement repris dans le contrat d'objectifs de l'opérateur concerné ». Or, le rapporteur général constate que l'exercice de fixation des indicateurs de performance des opérateurs est insuffisamment articulé avec l'exercice de fixation des indicateurs de performance du budget de l'État.

Par exemple, alors que la politique de la transition énergétique est mise en oeuvre par l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME), largement financée par le programme 181 « Prévention des risques » de la mission « Écologie, développement et mobilités durables », aucun des indicateurs de ce programme et du contrat d'objectifs et de performance (COP) État-ADEME 2024-2027 ne correspondent entre eux.

En second lieu, les gouvernements successifs ont chacun créé de nouveaux outils sensés mettre en avant la progression de la qualité de l'action publique, sans coordination avec les indicateurs retenus dans les lois de finances. Ces dispositifs réduisent d'autant la lisibilité de l'action de l'État en créant des doublons, ou en attirant l'attention sur des priorités de l'action gouvernementale dont la progression, à l'inverse, n'est parfois pas documentée.

Ainsi, Elisabeth Borne avait dressé le 19 septembre 202262(*), en tant que Première ministre, une liste de soixante politiques prioritaires, et avait consacré un principe de transparence relatif aux objectifs et aux résultats de ces politiques publiques. Le suivi de ces politiques prioritaires du Gouvernement (PPG) reposait sur la publication et la mise à jour régulière d'un « baromètre de l'action publique ». Or, le suivi des PPG constitue un référentiel supplémentaire qui vient s'ajouter aux indicateurs des programmes budgétaires et aux contrats d'objectifs et de performance (COP) des opérateurs publics, sans coordination. Le tableau de bord spécifique à l'axe de priorité « Planifier et accélérer la transition écologique » prévoit un objectif « Valider 5,2 millions de dossiers MaPrimRénov' », qui est purement quantitatif, n'est pas borné dans le temps et fait fi des enjeux que connaît ce guichet d'aide :

- la nécessité de contrôler la fraude, alors que Tracfin a détecté 398 millions d'euros de mouvements suspects en 2023 ;

- la nécessité de monter en gamme dans les rénovations en développant des parcours accompagnés à plusieurs gestes, qui sont plus efficaces mais prennent plus de temps à être mis en oeuvre.

Les documents budgétaires du programme 135 « Urbanisme, territoires et amélioration de l'habitat » de la mission « Cohésion des territoires » ne font d'ailleurs aucunement mention de cet objectif63(*).

Cette initiative s'est doublée de deux initiatives des derniers ministres de la Transformation et de la Fonction Publique. Amélie de Montchalin a ainsi lancé en janvier 2021 un premier « baromètre des résultats de l'action publique64(*) », qui permet en temps réel d'accéder à la mise en oeuvre des objectifs prioritaires du gouvernement. Ces objectifs concordent rarement avec des indicateurs budgétaires.

Très récemment, Laurent Marcangeli, ministre de l'Action publique, de la Fonction publique et de la Simplification, a initié une nouvelle démarche, nommée « baromètre des services publics ». Initié le 2 juin 2025, ce dispositif tend à sonder les Français sur leur perception de l'efficacité de l'action publique, en interrogeant un échantillon statistique sur la facilité d'accès aux services publics, la simplicité des démarches ou encore la satisfaction des délais de traitement.

Non seulement cette innovation s'ajoute aux dispositifs existants, mais elle n'est pas fondée sur des objectifs recensés par ailleurs dans les documents budgétaires. Par exemple, alors qu'est examiné le délai de réponse aux dossiers du Pass Culture, aucun indicateur dans le rapport annuel de performances de la mission « Culture » n'en porte la trace. D'autres indicateurs liés à cette même politique existent néanmoins : le taux d'inscription au Pass Culture par exemple, indicateur 2.1. du programme 361 « Transmission des savoirs et démocratisation de la culture ». Cette existence de doublons non coordonnés montre l'absence de cohérence du dispositif.

Le rapporteur général remarque par ailleurs le manque de pertinence des indicateurs liés au Pass Culture, qui ne se concentrent que sur le taux d'inscription : or, le dispositif est critiqué justement pour les effets d'aubaine qu'il crée et son coût, ce que le dépassement de la cible d'inscription montre. Ainsi, la « cible atteinte » pour cet indicateur 2.1. du programme 361 « Transmission des savoirs et démocratisation de la culture » est plus le signe d'une gabegie que d'une véritable réussite. Le rapporteur général s'étonne ainsi que le gouvernement n'ait pas proposé la suppression de ce dispositif dans le projet de loi de finances pour 2025, au regard des critiques nombreuses qu'il connaissait. Les indicateurs de performance sur ce dispositif sont en outre incapables d'évaluer son efficience.

Finalement, le manque de coordination entre les différents dispositifs de suivi de la performance des dépenses de l'État induit une complexité croissante qui risque de faire advenir la « bureaucratie lolfienne »65(*) que craignait le président Arthuis.

* 53 Loi organique n°2001-692 du 1er août 2001 relative aux lois de finances.

* 54 Cour des comptes, novembre 2011, La mise en oeuvre de la loi organique relative aux lois de finances (LOLF) : un bilan pour de nouvelles perspectives, p. 192.

* 55 Cour des comptes, décembre 2023, La préparation et le suivi du budget de l'État : redonner une place centrale à la maîtrise des dépenses, p. 48.

* 56 Réponses au questionnaire du rapporteur général.

* 57 Chaque programme budgétaire est doté d'objectifs qui sont ensuite déclinés au travers d'indicateurs de performance. La majorité des indicateurs se divise en sous-indicateurs, mais non pas tous. Afin d'éviter les doublons dans le décompte statistique, il est retenu la liste uniquement des sous-indicateurs. Dans les cas où un indicateur n'est pas décomposé en plusieurs sous-indicateurs, alors cet indicateur est comptabilisé comme un unique sous-indicateur.

* 58 Cour des comptes, novembre 2011, La mise en oeuvre de la loi organique relative aux lois de finances (LOLF) : un bilan pour de nouvelles perspectives.

* 59 Sénat, commission des finances, n°220 (2004-2005), 2 mars 2005, Rapport d'information sur les objectifs et les indicateurs de performance de la LOLF, au rapport de M. Jean Arthuis.

* 60 Les données exploitées dans cette partie sont issues de la synthèse chiffrée publiée conjointement au projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2023 sur le site de la direction du budget.

* 61 Direction du budget, Guide de la performance, avril 2020.

* 62 Circulaire n°6373/SG du Premier ministre relatif aux politiques prioritaires du Gouvernement du 19 septembre 2022.

* 63 On retrouve le chiffre de 5,2 millions de logements dans le chapitre 6 du volume II du rapport du Comité d'évaluation du plan France Relance piloté par France Stratégie. Il ne concerne néanmoins que les « passoires thermiques », en contradiction avec l'indicateur développé qui compte tous les dossiers peu importe la qualité préalable de l'isolation du logement.

* 64 Direction interministérielle de la transformation publique, Baromètre des résultats de l'action publique, janvier 2021.

* 65 Sénat, commission des finances, n°220 (2004-2005), 2 mars 2005, Rapport d'information sur les objectifs et les indicateurs de performance de la LOLF, au rapport de M. Jean Arthuis.