B. CETTE DIMINUTION RÉSULTE DE MESURES DE RÉGULATION TRÈS FORTES, AVEC LA PERSISTANCE DE MODALITÉS DE GESTION BUDGÉTAIRE D'EXCEPTION

1. Des mesures de régulation très fortes ont rendu l'exécution budgétaire plus difficile qu'à l'habitude

Comme l'a déjà indiqué la mission d'information sur la dégradation des finances publiques, la constatation, dès le mois de février 2024, d'une situation budgétaire dégradée, qui modifiait de manière importante l'équilibre économique et financier défini par la loi de finances initiale, aurait dû conduire le Gouvernement à présenter un projet de loi de finances rectificative.

Ayant refusé cette voie, il a été réduit à mettre en oeuvre des expédients pour tenter de limiter la dégradation des comptes par rapport à la loi de finances.

Il a pris le 21 février 2024 un décret annulant 10 milliards d'euros en autorisations d'engagement et de 10,2 milliards d'euros en crédits de paiement49(*). Avec une telle mesure, unique par son montant, il faisait preuve d'un manque de prudence en réduisant ses marges de manoeuvre : si une crise spéciale était survenue au cours des dix mois suivants, nécessitant une ouverture de crédits en urgence, il n'aurait pu prendre un décret d'avance qu'à hauteur de 2 milliards d'euros seulement50(*).

Ce décret a été largement présenté par le ministre de l'économie et des finances de l'époque comme une mesure permettant de limiter les dépenses.

Or, cette réduction des crédits de 10,2 milliards d'euros a pourtant été plus que compensée, quelques jours plus tard, par l'ouverture de crédits nouveaux par voie de report pour un montant de 16,1 milliards d'euros sur le périmètre du budget général. Le montant total des crédits ouverts était donc supérieur, et non pas inférieur au montant prévu en loi de finances initiale.

L'annulation de crédits n'était pas, pour autant, neutre pour les ministères car annulations et reports ne portent pas nécessairement sur les mêmes programmes budgétaires.

Comme le décret d'annulation avait largement réduit la réserve de précaution à laquelle sont soumis les crédits de la plupart des programmes budgétaire, cette réserve a été restaurée dans les jours qui ont suivi par une mesure de « surgel » d'un montant de 11,7 milliards d'euros.

Réserve de précaution, gel, dégel et surgel

La réserve de précaution correspond, pour chaque programme budgétaire, à un certain montant de crédits bloqué par le ministère des finances en début d'exercice (gel) afin de faire face aux aléas de gestion. Elle peut être mise à disposition (dégel) en cours d'exercice ou, au contraire, être rehaussée (surgel).

Elle ne fait pas l'objet d'un vote par le Parlement, mais son taux est indiqué dans l'exposé général du projet de loi de finances51(*). En l'occurrence, le taux de mise en réserve initial était de 0,5 % sur les dépenses de personnel et sur certains programmes portant des dépenses de prestation sociale et de 4 % sur les autres programmes. Les programmes des missions « Plan de relance » et « Investir pour la France de 2030 » étaient exonérés de mise en réserve.

Source : commission des finances

Ces mesures de court terme ont occasionné des difficultés de gestion certaines dans les ministères, qui ont été très peu associés à leur définition. Si elles ont contribué à limiter la dérive des comptes en 2024, il est nécessaire de favoriser désormais des mesures d'économie véritables, présentées et documentées en loi de finances.

2. Les reports de crédits perdurent sur certaines missions pourtant en extinction...

En application du principe d'annualité budgétaire, l'article 15 de la loi organique relative aux lois de finances (LOLF) prévoit dans son premier alinéa que « les crédits ouverts et les plafonds des autorisations d'emplois fixés au titre d'une année ne créent aucun droit au titre des années suivantes ». En conséquence, les crédits non consommés pendant un exercice devraient être annulés, la loi de finances de l'année suivante ouvrant les crédits nécessaires. Ce n'est qu'à titre de dérogation que, sur un programme budgétaire donné, les crédits de paiement autres que de personnel peuvent être reportés à hauteur de 3 % des crédits initiaux.

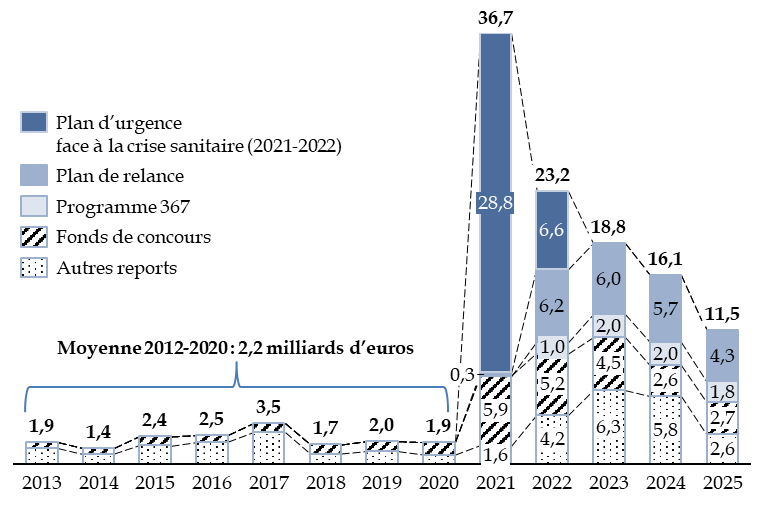

Depuis la crise sanitaire, les gouvernements successifs ont pris l'habitude de reporter un montant très élevé de crédits. Le budget 2024 a ainsi été complété par le report de 23,5 milliards d'euros de crédits de paiement, dont, comme indiqué supra, 16,1 milliards d'euros sur le budget général.

Les reports de crédits non consommés 2024 vers 2025 ont encore été de 11,5 milliards d'euros sur le périmètre du budget général. Toutefois, hors mission « Plan de relance », programme 367 (qui porte des crédits destinés au financement d'acquisitions patrimoniales, mais rarement utilisés) et reports de fonds de concours (ces derniers sont de droit), les reports généraux ne sont plus que de 2,6 milliards d'euros.

Crédits reportés depuis l'exercice précédent

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires et des arrêtés de report

La forte diminution des reports généraux en 2025, alors qu'ils avaient atteint leur niveau le plus élevé en 2023 et 2024, est le signe d'un retour vers de meilleures pratiques budgétaires, qui devra se prolonger par un abandon intégral des reports anormaux en 2026.

Les crédits non utilisés depuis plusieurs années sur le programme 36752(*) ne devront pas être reconduits une fois de plus et la suppression de la mission « Plan de relance » devra s'accompagner de l'inscription en loi de finances pour 2026 des crédits éventuellement nécessaire à l'achèvement des projets en cours.

Si ce n'était pas le cas, il serait nécessaire que le Gouvernement présente pour la bonne information du Parlement, conjointement au projet de loi de finances pour 2026, un état, pour chaque programme, du montant de crédits qu'il prévoit de reporter.

3. ... et ont pour effet une forte sous-consommation des crédits

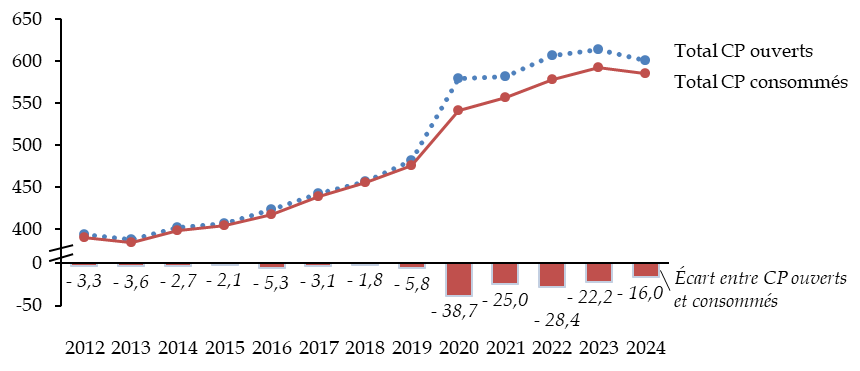

De 2020 à 2023, l'écart entre les crédits ouverts en cours d'année et les crédits effectivement consommés, qui était auparavant de l'ordre de 2 à 6 milliards d'euros, s'est fortement accru pour dépasser très nettement 20 milliards d'euros. Cet écart s'est quelque peu résorbé en 2024 à un niveau de 16 milliards d'euros.

Si l'écart a été largement dû, en 2020, à l'ouverture de crédits considérables au titre du plan d'urgence, dont une partie n'a pas été utilisée, ce phénomène s'est poursuivi les années suivantes malgré la réduction progressive des programmes d'urgence qui aurait dû entraîner une normalisation de la gestion budgétaire.

En 2024, les principales sous-consommations concernent les programmes 362 « Écologie » (2,5 milliards d'euros) et 363 « Compétitivité » (1,2 milliard d'euros) de la mission « Plan de relance », le programme 367 précité (1,8 milliard d'euros) de la mission « Économie », le programme 200 « Remboursements et dégrèvements d'impôts d'État » (1,5 milliard d'euros) et le programme 181 « Prévention des risques » de la mission « Travail et emploi » (1,4 milliard d'euros).

Comparaison des crédits ouverts et des crédits consommés

(en milliards d'euros)

Source : commission des finances, à partir des annexes aux projets de loi de règlement ou relatifs aux résultats de la gestion

Si certaines sous-consommations de crédits « frictionnelles » correspondent classiquement à des retards pris dans des opérations d'investissements (travaux immobiliers, chantiers informatiques), ce n'est pas le cas de la plupart des sous-consommations décrites, qui résultent directement de la pratique des reports de crédits.

Cet écart, qui correspond à peu près au montant des crédits reportés, s'entretient d'une année à la suivante tant que les crédits non consommés sont reportés, créant ainsi des poches de budgétisation à la disposition des gestionnaires de programmes, tout particulièrement sur des missions telles que « Plan de relance » où un seul programme recouvre de nombreux dispositifs différents.

* 49 Décret n° 2024-124 du 21 février 2024 portant annulation de crédits.

* 50 Les articles 13 et 14 de la LOLF ne permettent d'annuler que 1,5 % des crédits ouverts en loi de finances, soit 12,2 milliards d'euros environ au total au cours de l'année 2024. En conséquence, seuls 2 milliards d'euros environ auraient pu encore être ouverts par la voie d'un décret d'avance, qui doit annuler un montant de crédits au moins équivalent à ceux qu'il ouvre.

* 51 Conformément au 4 bis de l'article 51 de la LOLF.

* 52 Un quart de ces crédits, soit 513 millions d'euros, ont d'ailleurs été annulés par le décret n° 2025-374 du 25 avril 2025 portant annulation de crédits.