II. UN DÉFICIT ENCORE PLUS ÉLEVÉ QUE LE NIVEAU DÉJÀ HISTORIQUE DE 2023 ENTRAÎNANT L'APPLICATION DU MÉCANISME DE CORRECTION ET FAISANT DÉVIER NOTRE TRAJECTOIRE D'ENDETTEMENT

A. DES RECETTES BIEN MOINS ÉLEVÉES QUE PRÉVU ET UN DYNAMISME DE LA DÉPENSE SOCIALE LIÉ À L'INFLATION PASSÉE EXPLIQUENT UN DÉFICIT DE 5,8 % DU PIB, SUPÉRIEUR DE 1,4 POINT À LA PRÉVISION

Alors que les prévisions gouvernementales de déficit public s'étaient établies à 4,4 % du PIB dans la loi de finances pour 2024 avant d'être révisées à 5,1 % du PIB dans le programme de stabilité, celui-ci a finalement atteint 5,8 % du PIB, soit 168,6 milliards d'euros. Maigre consolation, il s'agit d'un niveau meilleur que les 6 % prévus, pour 2024, dans la loi de finances pour 2025.

Par rapport au niveau initialement projeté, il s'agit donc d'un écart à la baisse de 1,4 point de PIB, soit environ 41 milliards d'euros. En points de PIB, sur les 25 dernières années, un tel écart à la baisse n'a été observé qu'en 2002 et 2003, en 2009 lors de la crise financière et en 2020 lors de la crise sanitaire14(*). Par ailleurs, alors que le déficit public, en 2023, apparaissait comme le plus élevé de l'histoire de la Vème République hors période de crise, celui de 2024 lui est supérieur de 0,4 point. Les causes de ce dérapage inédit des finances publiques ont été analysées par la commission des finances dans le cadre de la réactivation de sa mission sur la dégradation des finances publiques depuis 202315(*).

1. Des recettes bien moins élevées que prévu du fait de prévisions initiales trop optimistes et du résultat déjà dégradé de 2023

Ainsi que l'a mis en avant la mission d'information susmentionnée et que le confirme l'exposé général des motifs du projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2024, cette dégradation résulte à la fois de prévisions initiales trop optimistes liées à une prévision de croissance elle-même trop élevée et du résultat déjà dégradé en 2023 qui, par un effet de reprise en base, a pesé sur les résultats de 2024.

La moins-value de 39,4 milliards sur les prélèvements obligatoires s'explique ainsi, selon les réponses fournies par le ministère de l'économie et des finances au rapporteur général, par la combinaison de quatre facteurs principaux :

- la reprise en base de l'exécution de l'année 2023 (- 17,8 milliards d'euros) ;

- un effet supplémentaire de l'exécution de l'année 2023 sur l'année 2024, notamment en raison des mécaniques spécifiques de certains impôts (- 10,9 milliards d'euros) ;

- la révision du scénario macroéconomique 2024, avec d'une part l'effet de la révision de la croissance de l'activité à élasticité unitaire (- 6,8 milliards d'euros) et d'autre part l'effet de la composition de la croissance qui se traduit en une élasticité plus basse qu'anticipé (- 9,0 milliards d'euros), soit un effet total de 15,8 milliards d'euros sur le solde ;

- la révision des mesures nouvelles (+ 5,1 milliards d'euros), sous l'effet notamment des événements postérieurs au PLF 2024 (anticipation de la remontée de la TICFE en sortie de crise énergétique du fait de la baisse plus rapide que prévu des prix de l'électricité).

Quel que soit le niveau d'administration affectataire, l'exécution des principales recettes fiscales nettes a été presque systématiquement inférieure aux niveaux prévus dans la loi de finances pour 2024, et de façon souvent très significative. Seules les recettes de droits de mutations à titre gratuit ont été supérieures à la prévision.

Ainsi, le rendement de l'impôt sur le revenu net s'est élevé à 88 milliards d'euros contre 93,4 milliards d'euros prévus dans la loi de finances (et 94,1 milliards dans le PLF pour 2024), soit une moins-value de 5,4 milliards d'euros. Selon le Gouvernement, cette révision s'explique par la reprise en base de la moindre exécution 2023, par des salaires réels 2023 moindres qu'attendu et un faible dynamisme des plus-values mobilières en 2023, et enfin par la révision à la baisse du prélèvement à la source, qui s'explique par un moindre dynamisme des assiettes contemporaines en lien avec le recul de la masse salariale 2024 et l'effet de l'actualisation des taux de prélèvement à la source en raison de salaires réels 2023 moindres qu'attendus.

Le rendement de l'impôt net sur les sociétés s'est élevé à 57,4 milliards d'euros contre 72 milliards d'euros, soit une moins-value de 14,6 milliards d'euros. Selon le Gouvernement, cette révision à la baisse s'explique pour - 11,7 milliards d'euros par des révisions du bénéfice fiscal (BFI) 2022 et surtout du BFI 23 (de 14 % à 1 %) suite à l'intégration des remontées comptables de l'acompte de décembre 2023 et du solde à l'été 2024. Ces révisions sont accentuées par la baisse du bénéfice fiscal 2024 (- 2,5 % contre + 4,0 % au PLF 2024) en lien avec l'environnement macroéconomique.

Les recettes nettes de TVA en comptabilité nationale se sont élevées en 2024 à 206,3 milliards d'euros, soit une révision à la baisse de 12,6 milliards d'euros par rapport à la prévision sous-jacente au PLF 2024. Désormais, seule une part minoritaire revient à l'État, puisqu'il a perçu, en comptabilité nationale, 96 milliards d'euros. Selon le Gouvernement, cette révision s'explique, comme pour d'autres impôts, par la reprise en base de l'exécution de l'année 2023, par la révision à la baisse des prévisions de croissance de l'activité, par des effets d'élasticité dont une part est liée à une croissance des emplois taxables moins dynamique que l'activité en valeur en raison d'une croissance davantage portée par les exportations (non soumises à la TVA) et dont une part résiduelle concerne le faible dynamisme des remontées comptables par rapport à l'assiette taxable estimée.

Bien que les cotisations sociales et les contributions aient respectivement augmenté de 4,2 % et 4,3 % en 202416(*), les cotisations sociales et prélèvements sociaux ont également été revus à la baisse depuis le PLF 2024 de 7,2 milliards d'euros. Cette révision s'explique, selon le Gouvernement, par la reprise en base du moindre dynamisme de la masse salariale privée et publique en 2023 par rapport à la prévision du PLF 2024, le changement de base des comptes nationaux qui acte la sortie de l'Établissement de retraite additionnelle de la fonction publique (Erafp) du champ des administrations publique, la révision de la prévision de croissance de la masse salariale pour 2024 ainsi que de moindres recettes de cotisations issues des régimes complémentaires quasi intégralement compensées par un ralentissement des allègements généraux plus forts que prévus lors du PLFSS 2024. Toutefois, plusieurs bonnes nouvelles d'exécution atténuent légèrement la dégradation résultant de ces facteurs, notamment sur les cotisations des indépendants et exploitants agricoles.

Les recettes nettes de droits de mutations à titre onéreux (DMTO) de 2024 ont été révisées à la baisse de 3,3 milliards d'euros par rapport à la prévision sous-jacente au PLF 2024, du fait, selon le Gouvernement, de la reprise en base de l'exécution de l'année 2023 et de la révision du scénario immobilier. Les DMTO confirment ainsi leur recul : ils ont diminué de 12,9 % en 2024 après - 22 % en 202317(*).

Parmi les principales recettes, les seules qui ont été plus élevées qu'attendu sont les droits de mutation à titre gratuit (DMTG), révisés à la hausse de 1,7 milliard d'euros par rapport à la prévision du PLF 2024 en raison, selon le Gouvernement, de la reprise en base partielle de l'exécution 2023 et de recettes très élevées sur les donations, qui pourraient s'expliquer partiellement par des effets comportementaux en réaction à l'instabilité politique (anticipation de potentielles mesures fiscales).

2. Des dépenses publiques rapportées à la richesse nationale qui ont légèrement augmenté

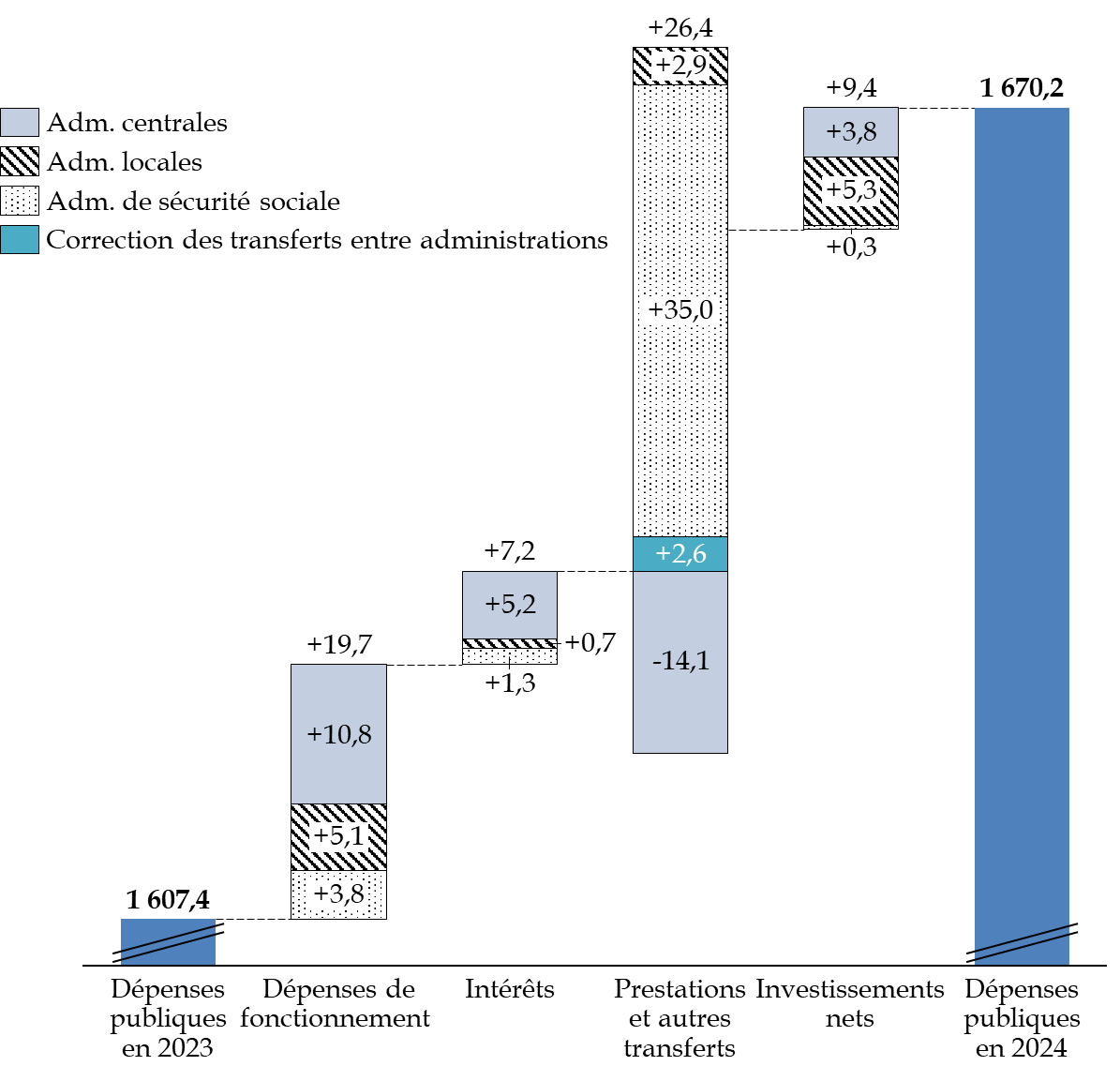

La dépense publique, rapportée à la richesse nationale, a été encore particulièrement élevée, et a augmenté de 62,8 milliards d'euros (+ 3,9 %) par rapport à 2023. Représentant l'équivalent de 57,2 % du PIB, soit 0,3 point au-dessus du niveau de 2022, elle s'est avérée très supérieure à ce qu'anticipait la loi de finances pour 2024 (55,3 %). Elle dépasse toujours largement le niveau de 55,3 % atteint en 2019, année précédant la crise sanitaire.

Décomposition de la hausse des dépenses publiques entre 2023 et 2024

(en milliards d'euros)

Source : commission des finances du Sénat à partir des comptes nationaux de l'Insee pour 2023

La dépense a été contenue du côté des administrations centrales (+ 5,8 milliards d'euros par rapport à 2023), l'extinction des boucliers énergétiques parvenant à faire plus que compenser la hausse marquée de la masse salariale et des prestations : sans la hausse modérée des intérêts et des investissements, la dépense des APUC aurait diminué en 2024. Au sein de ce périmètre, le ministère de l'économie et des finances précise que les prévisions de dépenses de l'État (au sens du périmètre de dépenses de l'État (PDE)) ont pu être minorées de plus de 7 milliards d'euros par rapport à la loi de finances initiale, sous l'effet notamment des mesures de pilotage mises en oeuvre en gestion, notamment le décret d'annulation de 10 milliards d'euros de crédits publié en février 2024, dont l'effet sur la prévision de dépense en comptabilité nationale s'élève à 8,8 milliards d'euros.

La dépense des administrations locales a augmenté de 14 milliards d'euros. S'élevant à 329,7 milliards d'euros (contre 322 milliards anticipés dans le PLF 2024), elle a toutefois été légèrement plus dynamique que prévu du fait d'un fort investissement : estimée à + 6,4 % lors de l'examen du PLF 202418(*), la dépense d'investissement a finalement crû de 7,8 % par rapport à 202319(*), à l'approche des élections municipales de 2026. Augmentant à un rythme très légèrement supérieur aux prestations (+ 2,9 milliards d'euros), les rémunérations progressent de 3 milliards d'euros à la suite de la revalorisation du point d'indice de juillet 2023 et l'attribution générale de cinq points d'indice en janvier 2024. Comme l'indique le ministère des finances dans ses réponses au questionnaire du rapporteur général, le niveau de la dépense des collectivités locales pour 2024 a eu un effet négatif sur le solde public par rapport à la prévision du PLF de - 6,9 milliards d'euros, dont - 6,3 milliards d'euros au titre des dépenses de fonctionnement et - 500 millions d'euros pour l'investissement.

Les dépenses des administrations de sécurité sociale, qui ont fortement progressé, à hauteur de 40,3 milliards d'euros, ont également été plus élevées que prévu : elles se sont élevées à 776,8 milliards d'euros contre 761,3 milliards d'euros initialement prévus lors de l'examen du PLF pour 2024. Cela s'explique notamment par le dépassement de l'objectif national de dépenses d'assurance-maladie (Ondam) qui a augmenté de 3,3 % alors que la loi de financement de la sécurité sociale (LFSS) pour 2023 prévoyait une hausse de 2,9 %, soit un dépassement de 1,5 milliard d'euros, ainsi que par une hausse significative des prestations sociales, en particulier les retraites, qui ont augmenté de 6,9 %, principalement du fait de l'application des règles de revalorisation sur l'inflation passée. La hausse des dépenses d'assurance chômage liée notamment à un emploi moins dynamique qu'anticipé, pour un total de 3,3 milliards d'euros de dépenses supplémentaires, bien que modérée par les premiers effets de la réforme de l'assurance chômage de 2023, complète l'explication.

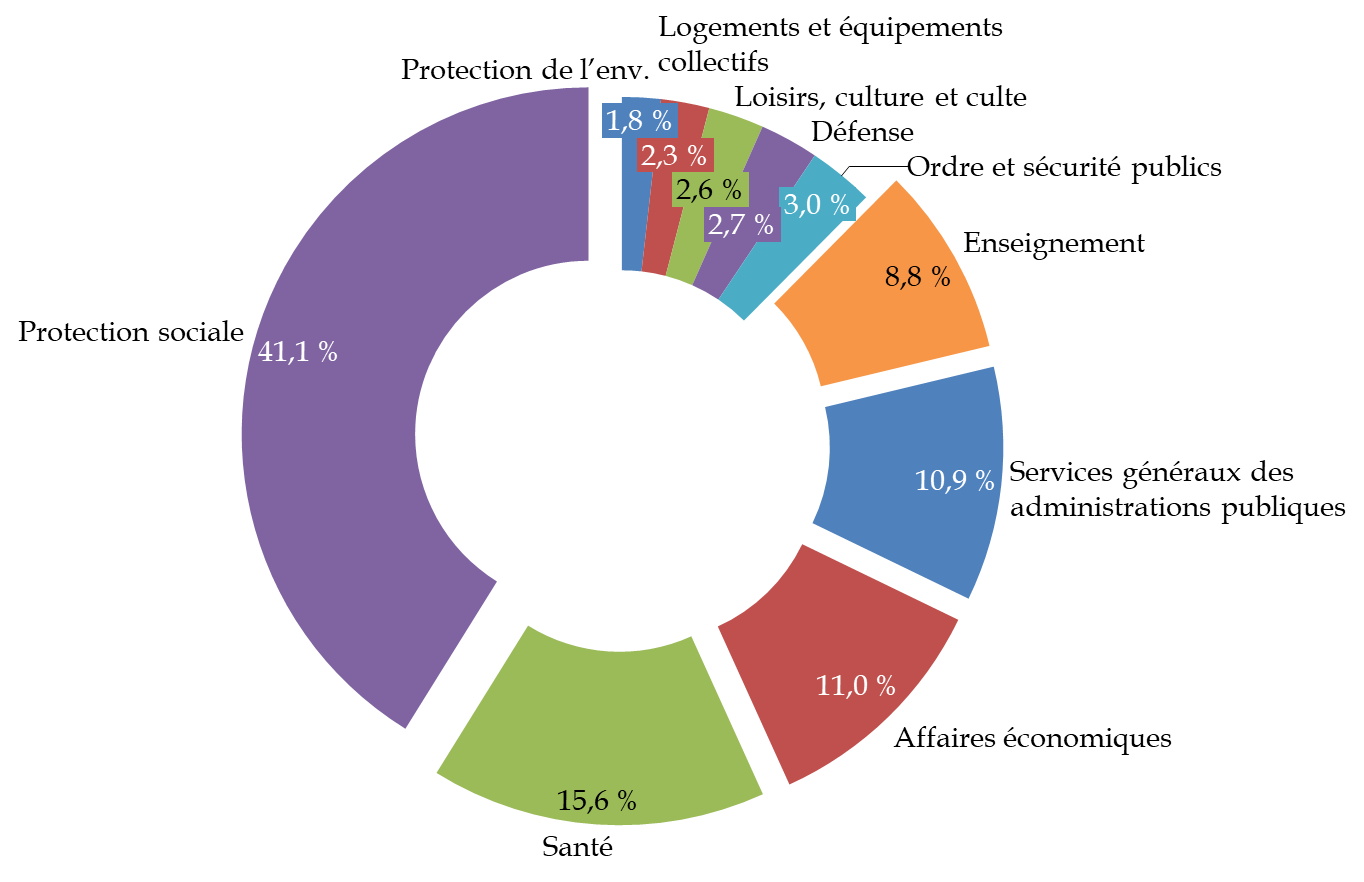

La part déterminante que représente la sécurité sociale dans la dépense publique s'observe également dans la décomposition de la dépense publique par fonction effectuée par l'Insee, d'après une nomenclature internationale des principales fonctions des administrations publiques, seulement disponible pour 2023. L'intervention de l'État en faveur des entreprises, retracée dans la catégorie « Affaires économiques », occupe également une place de choix dans le fléchage de la dépense publique.

Décomposition de la dépense publique par fonction en 2023

(en point de pourcentage)

Source : commission des finances du Sénat à partir des comptes nationaux de l'Insee pour 2023

3. Un manque de volonté politique et une dissolution qui ont empêché de redresser la situation

Comme l'avait indiqué la commission des finances dans le rapport de novembre 2024 de la mission sur la dégradation des finances publiques, la tendance conduisant à des recettes plus faibles que prévu avait déjà été identifiée par le Gouvernement dirigé par Elisabeth Borne en décembre 2023, mais celui-ci n'est pas intervenu à la hauteur des enjeux pour redresser la situation. Rapidement, s'est imposé le constat que les dépenses seraient aussi globalement plus élevées mais, en lieu et place du projet de loi de finances rectificative demandé par la commission des finances du Sénat, qui aurait permis une action conséquente, le Gouvernement de Gabriel Attal s'est contenté, en février 2024, d'adopter un décret d'annulation des crédits à hauteur de 10 milliards d'euros, contournant de ce fait le Parlement sans régler le problème puisque, dans le même temps, un report de crédits de 16 milliards d'euros était pratiqué de 2023 vers 2024.

La suite est connue : avec la dissolution de l'Assemblée nationale décidée le 9 juin 2024 et la constitution du Gouvernement de Michel Barnier le 21 septembre 2024 seulement, un retard considérable a été pris. Faute de Gouvernement pendant l'été, aucun arbitrage conséquent n'a pu être pris pour l'année 2024 et les comptes n'ont pu être redressés.

* 14 Voir le rapport d'information n° 685 (2023-2024) du 12 juin 2024 de M. Jean-François HUSSON, rapporteur général : « Dégradation des finances publiques : entre pari et déni », p. 27

* 15 Rapport d'information n° 153 (2024-2025) du 19 novembre 2024 de M. Jean-François HUSSON, rapporteur général : « Octobre 2023 - Septembre 2024 : une irresponsabilité budgétaire assumée, un Parlement ignoré ».

* 16 « Les recettes moins dynamiques que les dépenses, le déficit augmente », Insee Première n° 2054 - mai 2025.

* 17 Id.

* 18 Rapport économique, social et financier annexé au projet de loi de finances pour 2024.

* 19 Note citée : Insee Première n° 2054 - mai 2025.