B. UN DÉFICIT PUBLIC PLUS ÉLEVÉ QUE CELUI DE 2023 ET ENTRAÎNANT L'APPLICATION D'UN MÉCANISME DE CORRECTION DE FAIBLE PORTÉE

1. Un déficit public encore plus élevé que celui de 2023, pourtant déjà historique

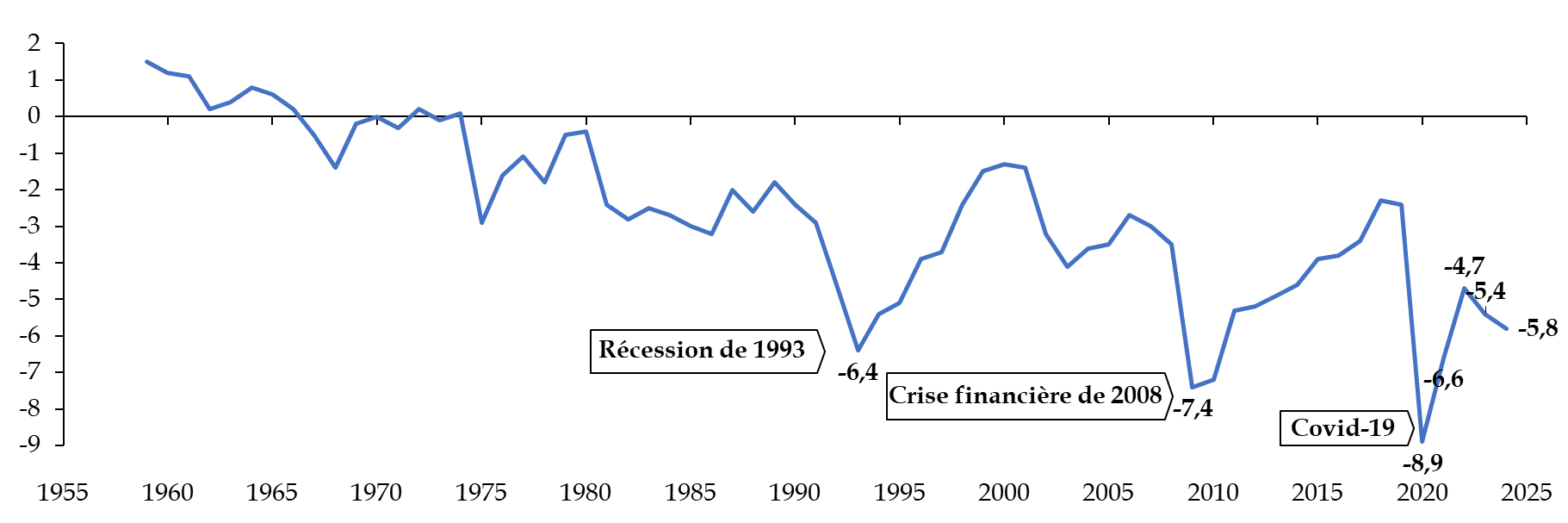

Dès lors, le déficit public a atteint 168,6 milliards d'euros, soit 5,8 % du PIB, un niveau supérieur de 1,4 point à la prévision de la loi de finances pour 2024.

Hors période de crise (récessions de 1993, crise financière de 2008, covid-19), le déficit atteint en 2023 était le plus élevé sous la Vème République : ce triste record est d'ores et déjà battu par le déficit de 2024.

Évolution du solde public de la France entre 1959 et 2024

(en pourcentage du PIB)

Source : commission des finances, d'après les données de l'Insee

L'essentiel de l'écart entre prévision et exécution provient de la combinaison des erreurs de prévision susmentionnées. Non seulement l'effet des mauvais résultats de l'année 2023 s'est fait ressentir sur l'année 2024, mais l'erreur de prévision de croissance, ainsi qu'une prévision d'élasticité des prélèvements obligatoires au PIB optimiste, fixée à 1,1 au lieu de 0,6 exécuté20(*), a achevé de noircir le tableau.

Comme l'indique le tableau suivant, le dérapage entre la loi de finances et l'exécution proviendrait uniquement du solde structurel puisque le solde conjoncturel a été plus élevé que prévu. Cette révision à la hausse du solde conjoncturel reflète la révision, également à la hausse, de la croissance passée opérée par l'Insee fin mai 2024. La croissance ayant été plus élevée que prévue en 2023, le solde conjoncturel, dans le cadre potentiel de la LPFP, a en fait été positif (0,3 % du PIB). Ainsi, l'écart de production en 2023 (mesuré dans le cadre potentiel de la LPFP) est estimé à -0,7 point, contre -1,2 point dans la LPFP21(*). Le PIB est donc, malgré une croissance plus faible que prévu en 2024, plus proche de son potentiel, ce qui explique que la part conjoncturelle du déficit est plus faible.

Décomposition du solde public en 2024

(en points de PIB)

|

LPFP |

LFI |

Exécution |

Écart LPFP |

Écart LFI |

|

|

Solde structurel |

- 3,7 |

- 3,7 |

- 5,2 |

- 1,5 |

- 1,5 |

|

Solde conjoncturel |

- 0,6 |

- 0,6 |

- 0,5 |

0,1 |

0,1 |

|

Mesures ponctuelles et temporaires |

- 0,1 |

- 0,1 |

- 0,1 |

0,0 |

0,0 |

|

Solde effectif |

- 4,4 |

- 4,4 |

- 5,8 |

- 1,4 |

- 1,4 |

Source : commission des finances du Sénat, à partir de l'article liminaire du présent projet de loi

2. La mise en oeuvre, par le Haut conseil des finances publiques, d'un mécanisme de correction qui semble dépourvu de portée réelle

L'écart entre le solde structurel exécuté et celui prévu par la LPFP 2023-2027 s'établit à 1,5 point de PIB. Supérieur à 0,5 point de PIB, il s'agit donc d'un écart « important » au sens de l'article 62 de la loi organique relative aux lois de finances22(*). Dans ces conditions, le Haut Conseil des finances publiques (HCFP) a déclenché le mécanisme de correction prévu par ce même article.

Comme le prévoit cet article, « lorsque l'avis du Haut Conseil identifie de tels écarts, le Gouvernement en expose les raisons et indique les mesures de correction envisagées lors de l'examen du projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année par chaque assemblée ». Si les raisons de ces écarts sont bien mises en lumière par le Gouvernement dans l'exposé des motifs de la loi de résultats, il faut bien convenir que les mesures de correction envisagées ne sont pas de nature à « retourner aux orientations pluriannuelles de solde structurel définies par la loi de programmation des finances publiques », dont chacun s'accorde désormais à dire qu'elles sont inatteignables23(*). Il reviendra donc au rapport annexé au projet de loi de finances pour 2026, et prévu par l'article 62 de la LOLF, de justifier, le cas échéant « les différences apparaissant, dans l'ampleur et le calendrier de ces mesures de correction, par rapport aux indications figurant dans la loi de programmation des finances publiques ».

Ces considérations forcent à constater que la trajectoire de solde structurel de la LPFP ainsi que le mécanisme de correction qui l'accompagne prévus par la LOLF et requis par le traité sur la stabilité, la croissance et la gouvernance du 2 mars 2012, ne semblent pas disposer de la même portée que la trajectoire de dépense primaire nette désormais imposée par les nouvelles règles budgétaires européennes et contenue dans le plan structurel et budgétaire de moyen terme (PSMT), au risque même d'un certain manque de cohérence entre ces différentes règles.

Le ministère de l'économie et des finances estime pour sa part que les règles européennes issues de la réforme de la gouvernance d'avril 2025 et le mécanisme de correction ne sont pas contradictoires. Selon le ministère, dans la mesure où le HCFP a pu remplir son office en déclenchant le mécanisme de correction prévu dans la LOLF et où la France a adressé en parallèle à la Commission européenne son rapport d'avancement annuel dans le cadre du contrôle annuel du respect des règles européennes, ces deux procédures trouvent à s'appliquer conjointement.

Toutefois, le premier président de la Cour des comptes, lors de son audition du 30 avril 2024 par la commission des finances du Sénat, a bien résumé les problèmes soulevés par la situation actuelle. Selon lui, « les effets du mécanisme de correction risquent d'être artificiels, ce qui démontre une faille dans la gouvernance, ou s'ils sont effectifs, ils pèseront lourdement sur la croissance. Il serait utile, en théorie, que le Gouvernement présente une nouvelle loi de programmation, conforme à la trajectoire du PSMT. En effet, vous observerez qu'il existe en réalité deux trajectoires, celle de la LPFP et celle du PSMT, qui ne se rejoignent pas. Est-ce vraiment logique ? »

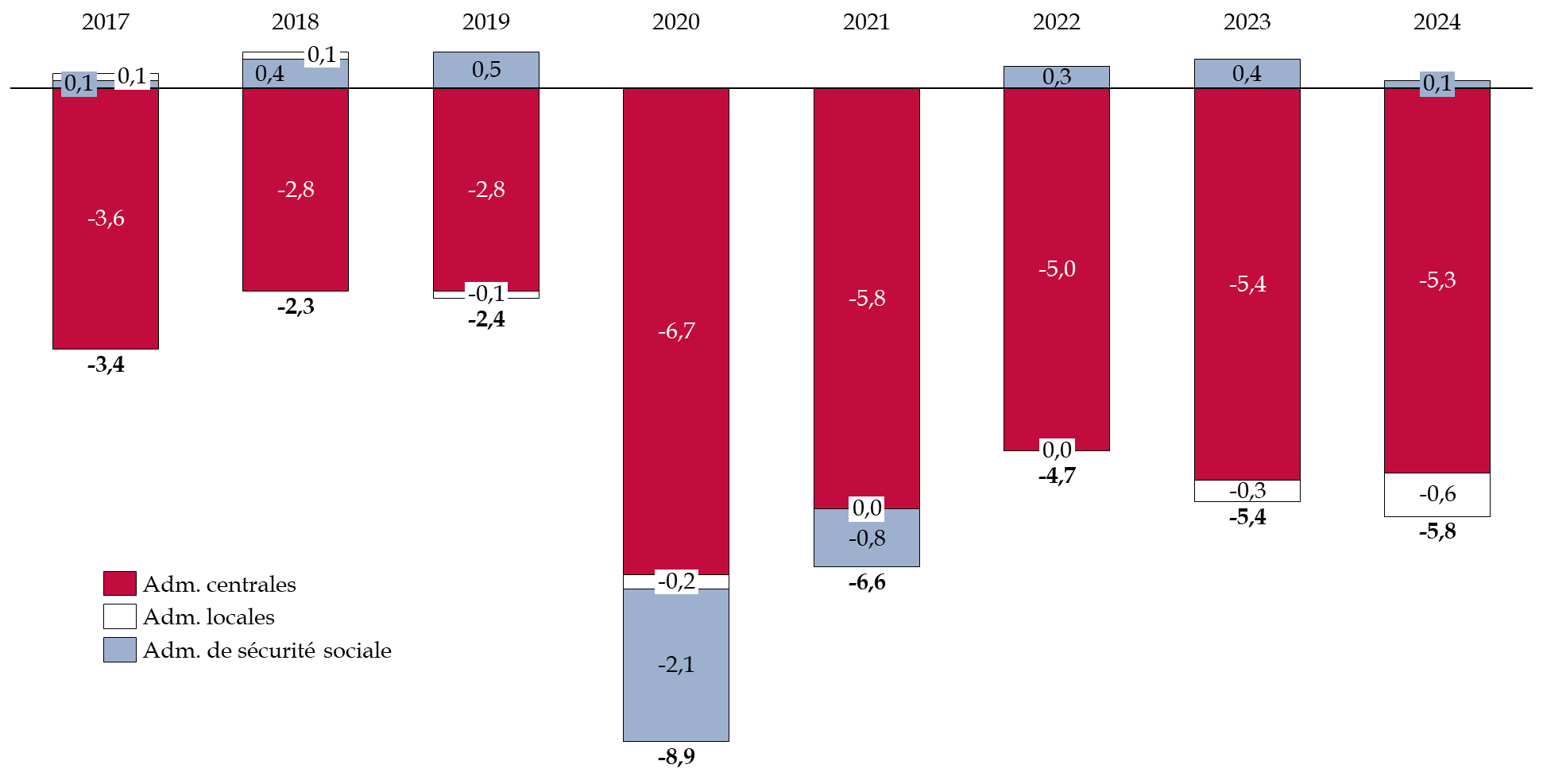

3. Malgré la dégradation de la situation financière des collectivités et des administrations de sécurité sociale, l'État est encore responsable de l'essentiel du déficit

En 2024, le déficit public a été principalement porté par les administrations publiques centrales, qui affichaient un solde de - 5,3 % du PIB, en légère amélioration de 0,1 point par rapport à 2023. Les administrations publiques locales, en revanche, accusent une dégradation de leur situation par rapport à 2023 de 0,3 point de PIB, avec un déficit de 0,6 % du PIB. L'excédent des administrations de sécurité sociale s'érode et passe de 0,4 % du PIB en 2023 à 0,1 % du PIB en 2024.

Depuis le début du premier quinquennat d'Emmanuel Macron, le déficit des administrations centrales a crû de près de 2 points de PIB et se trouve à l'origine de l'essentiel de la dégradation du déficit public. La légère amélioration observée en 2024, en points de PIB, constitue peut-être le début d'une amélioration, mais ne suffit pas encore, loin s'en faut, à effacer le quasi-doublement, en milliards d'euros, du déficit des administrations centrales depuis 201724(*). Ce mouvement doit, assurément, être poursuivi et, s'il est normal que les collectivités participent à l'effort de redressement des comptes publics, celui-ci doit venir prioritairement de l'État. Une telle répartition sera non seulement plus juste, mais également plus efficace.

Évolution du solde public et

décomposition par catégorie d'administration

entre

2017 et 2024

(en points de PIB)

Source : commission des finances du Sénat à partir des comptes nationaux de l'Insee pour 2024

* 20 Réponses du ministère de l'économie et des finances au questionnaire du rapporteur général.

* 21 Réponses du ministère de l'économie et des finances au questionnaire du rapporteur général.

* 22 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 23 Voir notamment le compte rendu de l'audition de M. Pierre Moscovici, premier président de la Cour des comptes et président du HCFP, sur le projet de loi.

* 24 En 2017, le déficit des administrations centrales s'élevait à 82 milliards d'euros. Il atteint 154 milliards d'euros en 2024.