D. LA MAÎTRISE DE NOS FINANCES PUBLIQUES IMPOSE LA REPRISE EN MAIN DE LA DÉPENSE DE L'ÉTAT

1. L'accumulation de la dette se combine à la hausse des taux pour accroître tendanciellement le poids de la charge de la dette

Le besoin de financement a été en 2024 de 305,7 milliards d'euros, en diminution de 8,9 milliards d'euros par rapport à 2023 (314,6 milliards d'euros). La baisse de 17,0 milliards d'euros du déficit ne s'est répercutée que partiellement sur le besoin de financement, en particulier parce que, dans le même temps, les emprunts à renouveler sont passés de 149,6 milliards d'euros à 155,1 milliards d'euros.

Malgré la diminution du besoin de financement, il avait été prévu, en loi de finances, d'emprunter à moyen et long termes 15 milliards d'euros de plus qu'en 2023, soit 285 milliards d'euros au total, ce qui permettait de faire moins reposer le financement du déficit par un endettement à court terme dont le stock avait fortement augmenté au cours des années précédentes.

Or le déficit à financer a été plus important que prévu (155,9 milliards d'euros, soit 9 milliards d'euros de plus qu'anticipé). En outre certaines ressources de trésorerie ont été moins élevées : en particulier, la hausse des taux d'intérêt a conduit à constater des décotes nettes importantes lors de l'émission de titres à moyen et long termes38(*). En conséquence, l'encours de titres d'État à court terme doit finalement augmenter de 31,9 milliards d'euros, contre + 5,2 milliards d'euros prévu en loi de finances initiale.

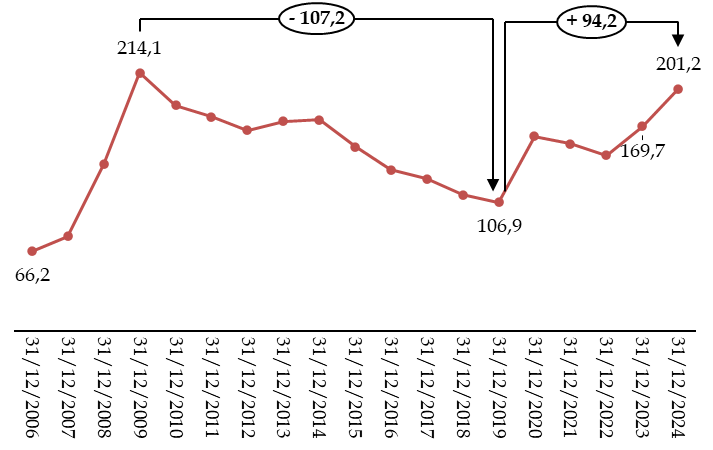

Cette hausse de l'encours de dette à court terme conduit à reconstituer le niveau exceptionnel de dette à court terme qui avait été atteint au moment de la crise financière de 2009 et qu'il avait fallu une dizaine d'années pour faire diminuer progressivement.

Encours de BTF à début juillet

(en milliards d'euros)

Source : calculs commission des finances du Sénat, à partir de l'historique des adjudications de BTF publié par l'Agence France Trésor

L'impact de ce stock de dette à court terme devrait être mieux pris en compte, car il répercute les hausses des taux beaucoup plus rapidement sur la charge de la dette que la dette à moyen et long termes, pour laquelle l'État sert pendant toute la durée du titre le taux prévu à l'origine, sauf dans le cas des titres indexés sur l'inflation.

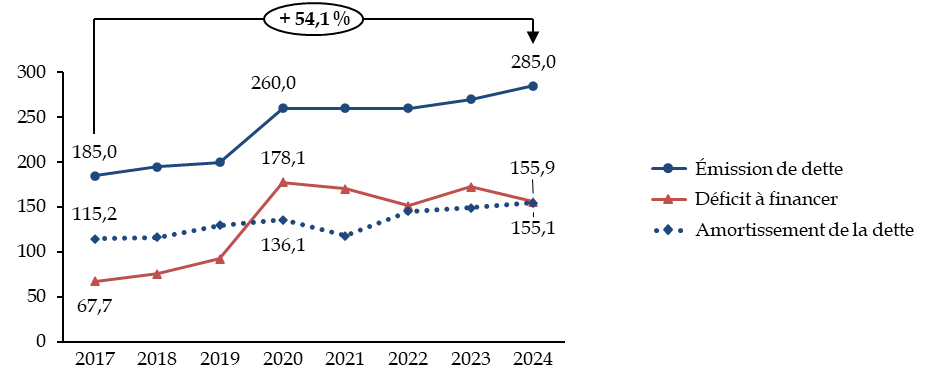

S'agissant de la dette à moyen et long terme, elle constitue un sujet toujours plus préoccupant car le refinancement des titres existants constitue une contrainte qui pousse la dette à s'auto-alimenter. Ainsi, on constate que, même les années où le déficit diminue légèrement, le volume de nouveaux emprunts reste constant, voire augmente. La principale raison est que ces emprunts financent tout autant la reconduction des emprunts existants que les déficits nouveaux.

Déficit à financer et amortissement de la dette à moyen et long termes

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Le caractère profondément stérile de la dette apparaît ainsi pleinement. La moitié des emprunts tendent à financer un déficit qui, portant sur les dépenses de fonctionnement, ne crée pas la richesse permettant de rembourser un jour les emprunts. L'autre moitié tend à permettre simplement le renouvellement de la dette existante.

La seule manière de sortir de ce cercle doublement vicieux sera de lancer un mouvement résolu de réduction des dépenses de l'État, portant en priorité sur les dépenses de fonctionnement.

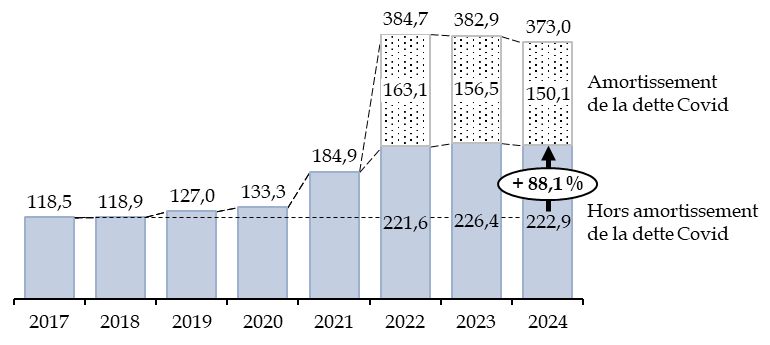

2. Les restes à payer se maintiennent à un niveau extrêmement élevé qui engage les dépenses des années à venir

Les restes à payer correspondent à la différence entre, d'une part, les engagements juridiques réalisés et traduits comptablement par une consommation d'autorisations d'engagement et, d'autre part, les paiements déjà opérés pour satisfaire ces engagements, qui se traduisent par une consommation de crédits de paiement. Ils apparaissent par nature pour des projets pluriannuels, tels qu'un projet immobilier pour lequel l'autorité publique, en attribuant un marché public, s'engage à payer les intervenants au fur et à mesure de la réalisation du projet, qui peut s'étendre sur plusieurs années.

Les restes à payer correspondent donc à une dépense à peu près inéluctable, qui impactera l'équilibre budgétaire dans les années à venir : leur niveau devrait donc demeurer dans des limites raisonnables.

Toutefois, le programme 369 « Amortissement de la dette de l'État liée à la covid-19 », créé en 2022, a ouvert 165 milliards d'autorisations d'engagement présentées comme un engagement à rembourser la dette supplémentaire contractée pendant la crise sanitaire en 2020 et 2021. Les crédits de paiement correspondant ayant à vocation à être versés de manière très progressive pendant vingt ans, ce programme a accru le montant des restes à payer de manière très importante, mais tout à fait artificielle. La commission des finances a en effet démontré, dès sa création puis chaque année, l'inutilité de ce programme qui prétendait rembourser la dette avec des crédits budgétaires, alors que l'ouverture de ceux-ci nécessitait une émission de dette de même montant ; elle a finalement obtenu la suppression de ce programme dans la loi de finances pour 2025. Il revient désormais au ministère des finances d'annuler comptablement les autorisations d'engagement restantes, puisqu'elles n'ont plus d'objet, afin que la notion de restes à payer reprenne un sens au cours des prochaines années.

Toutefois, même sans prendre en compte ces restes à payer factices, le niveau des restes à payer a augmenté de près de 90 % entre 2017 et 2024, passant de 118,5 milliards d'euros à 222,9 milliards d'euros, même si leur niveau diminue légèrement entre 2023 et 2024 (- 3,5 milliards d'euros).

Évolution des restes à payer

(en milliards d'euros courants)

Source : commission des finances, à partir des documents budgétaires

Les principales hausses concernent naturellement les missions qui portent des programmes pluriannuels, comme la mission « Défense » (+ 1,8 milliard d'euros) et la mission « Écologie, développement et mobilité durables » (+ 1,7 milliard d'euros). Les restes à payer de la mission « Défense » connaissent toutefois une décélération puisqu'ils avaient augmenté en 2023 de 6,5 milliards d'euros.

À l'inverse, les missions « Investir pour la France de 2030 » et « Plan de relance », qui ont consommé toutes leurs autorisations d'engagement lors leur création, voient leurs restes à payer diminuer au fur et à mesure que les crédits sont dépensés.

Ce niveau élevé des restes à payer constitue une contrainte manifeste pour les efforts de réduction du déficit budgétaire : plus de 220 milliards d'euros devront être décaissés dans les années à venir pour satisfaire les engagements pris.

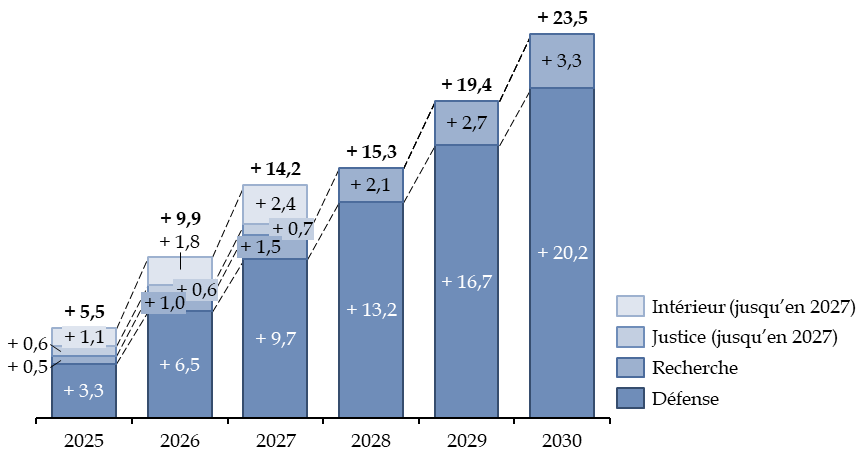

3. Les lois de programmation, qui limitent encore les marges de manoeuvre futures en matière de maîtrise des dépenses, doivent être réinterrogées

De même que les restes à payer, et souvent en lien avec eux, les lois de programmation réduisent les marges de manoeuvre de l'État en décidant plusieurs années à l'avance l'évolution - généralement à la hausse - des crédits consacrés à certaines politiques publiques.

En application de ces lois, les crédits de quatre missions augmenteraient de 14,2 milliards d'euros entre 2024 à 2027 et de 19,4 milliards d'euros jusqu'en 2029, ce qui accroît d'autant les économies à réaliser sur les autres politiques pour revenir à un ratio de déficit public par rapport au PIB de 3 % d'ici à cette date.

Dépenses supplémentaires

prévues par les lois

de programmation sectorielle par rapport

à 2024

(en milliards d'euros)

Source : calculs commission des finances, à partir des lois de programmation sectorielles

Ces lois de programmation tracent une orientation politique mais, en application du principe d'annualité budgétaire, la trajectoire financière qu'elles présentent peut toujours être remise en cause en cas d'évolution de la situation. Il n'est d'ailleurs de bonne pratique ni budgétaire, ni politique, de voter des trajectoires de programmation irréalistes qui doivent ensuite être remises en cause lorsque la réalité budgétaire s'impose.

La persistance d'un déficit public, et notamment d'un déficit budgétaire de l'État, très supérieur au niveau qui permettrait de stopper la croissance de la dette doit en effet conduire à réexaminer chaque dépense, y compris pour certaines des politiques couvertes par une loi de programmation.

* 38 L'Agence France Trésor, plutôt que de créer un nouveau titre à chaque émission de dette, a l'habitude d'émettre à nouveau sur une souche créée plusieurs mois ou années auparavant, donc à un taux qui est généralement différent du taux de marché actuel. À titre de compensation, l'État perçoit une prime s'ajoutant au prix auquel les prêteurs achètent le titre (si les taux ont diminué, ce qui était courant jusqu'aux dernières années) ou subit une décote (si les taux ont augmenté, ce qui est le cas désormais).