II. LES RECETTES DE L'ÉTAT ONT CONNU EN 2024 UN NOUVEAU « TROU D'AIR » PAR RAPPORT AUX PRÉVISIONS

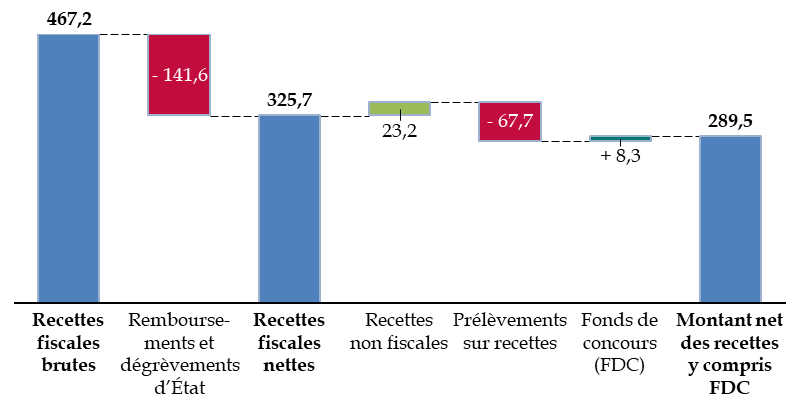

Le montant net des recettes du budget général est en 2024 de 289,5 milliards d'euros, contre 286,4 milliards d'euros en 2023, soit une augmentation de 3,1 milliards d'euros.

Ce montant, y compris les recettes issues de fonds de concours, comprend les recettes fiscales brutes nettes des remboursements et dégrèvements et les recettes non fiscales, desquelles sont soustraits les prélèvements sur recettes à destination des collectivités territoriales et de l'Union européenne.

Recettes brutes, nettes et prélèvements sur recettes

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi relatif aux résultats et portant approbation des comptes de l'année 2024

A. LES RECETTES FISCALES DE L'ÉTAT AUGMENTENT EN 2024 MAIS SONT, UNE NOUVELLE FOIS, INFÉRIEURES À LA PRÉVISION

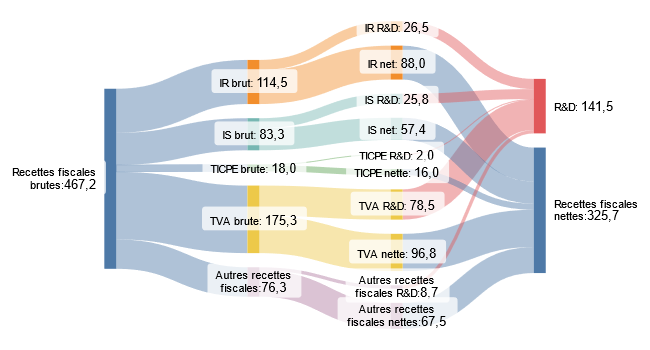

Les recettes fiscales nettes ont été en 2024 de 325,7 milliards d'euros, égales aux recettes fiscales brutes d'un montant de 467,2 milliards d'euros, dont sont retirées 141,5 milliards d'euros de remboursements et dégrèvements d'État39(*), provenant de chacune des cinq grandes catégories d'impôts.

Passage des recettes fiscales brutes aux recettes fiscales nettes

(en milliards d'euros)

IR : impôt sur le revenu. IS : impôt sur les sociétés. TICPE : taxe intérieure de consommation sur les produits énergétiques. TVA : taxe sur la valeur ajoutée. R&D : remboursements et dégrèvements d'État.

Source : commission des finances, à partir de l'annexe 1 au projet de loi et des données communiquées par le Gouvernement. Seule la part revenant à l'État est comptabilisée pour les impôts partagés entre plusieurs entités (TVA, TICPE)

1. Une légère augmentation des recettes fiscales nettes ne compense pas la diminution rencontrée en 2023

Les recettes fiscales nettes sont en augmentation de 2,8 milliards d'euros par rapport à 2023, soit une augmentation de + 0,9 % qui est inférieure à l'inflation et ne compense pas la diminution de 7,4 milliards d'euros connue en 2023.

En outre, cette légère hausse masque une évolution spontanée négative (- 0,8 milliard d'euros, soit - 0,2 %) en 2024, malgré une hausse du PIB en valeur de + 3,5 %.

Par conséquent, la hausse des recettes en 2024 provient des mesures nouvelles, c'est-à-dire de hausses d'impôt, qui accroissent les recettes de 6,4 milliards d'euros, tandis que les mesures de transfert de fiscalité les réduisent de 2,8 milliards d'euros. La principale mesure est la sortie progressive des boucliers tarifaires sur l'électricité et le gaz, qui s'est traduite par un relèvement des tarifs normaux d'imposition de l'énergie.

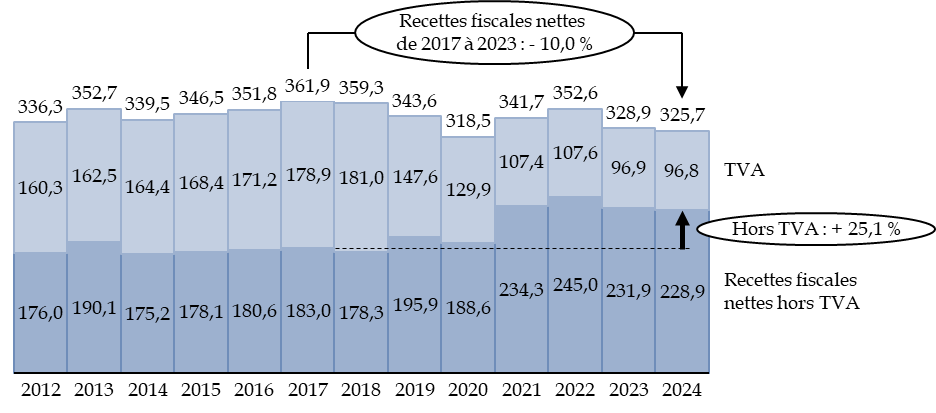

Sur le moyen terme, depuis 2017, les recettes fiscales nettes ont diminué en valeurs corrigées de l'inflation, en raison des transferts successifs de taxe sur la valeur ajoutée (TVA) en faveur des administrations de sécurité sociale, des collectivités territoriales et de l'audiovisuel public. Ce phénomène est l'une des raisons pour lesquelles l'État peine à voir l'effet de la croissance économique dans ses recettes fiscales, car la TVA est l'impôt dont le produit reflète celle-ci le plus fidèlement.

Évolution des recettes fiscales nettes en euros constants de 2012 à 2024

(en milliards d'euros de 2024)

Source : commission des finances, calculs à partir des lois et projets de loi de règlement

Hors TVA, en revanche, les recettes ont augmenté de 73,0 milliards d'euros, soit + 46,9 % en euros courants et + 25,1 % en plus de l'inflation. Cette augmentation concerne l'impôt net sur les sociétés (+ 21,7 milliards d'euros), l'impôt net sur le revenu (+ 15,0 milliards d'euros), mais aussi les effets de la réforme de la fiscalité locale qui, en 2021, a réduit de manière importante les remboursements et dégrèvements.

2. Les prévisions de recettes fiscales ont été démenties en exécution

Prévues à un niveau de 348,5 milliards d'euros en loi de finances initiale pour 2024, puis révisées en forte baisse à 323,3 milliards d'euros en loi de finances de fin de gestion, les recettes fiscales, avec un niveau de 325,7 milliards d'euros en exécution, subissent une forte moins-value de 22,8 milliards d'euros par rapport à la prévision initiale.

Les motifs de cette moins-values ont été expliqués lors de l'examen du projet de loi de finances de fin de gestion40(*), car elles étaient déjà connues à ce moment-là. La première raison est une estimation du produit de l'impôt sur les sociétés faite à un niveau beaucoup trop élevé de 72,0 milliards d'euros, alors qu'il a finalement produit 57,4 milliards d'euros (- 14,6 milliards d'euros). L'impôt sur le revenu (- 5,4 milliards d'euros) et la TVA (- 4,0 milliards d'euros) ont également été nettement en-deçà des prévisions.

Ces moins-values ne sont pas normales : si le produit de l'impôt sur les sociétés est difficile à prévoir parce qu'il porte sur le bénéfice, un écart de presque 15 milliards d'euros, alors que l'année n'a pas connu de crise économique majeure, est le signe d'une prévision incorrecte. Les écarts sur l'impôt sur le revenu et la TVA, quoique moindre, reste notables car le produit de ces impôts, lié plus directement à la situation économique, est plus facile à prévoir.

3. Des évolutions contrastées pour les grands impôts

a) L'impôt sur les sociétés : une forte sous-exécution due à une révision des bénéfices et une autolimitation des acomptes

Les recettes nettes d'impôt sur les sociétés ont légèrement augmenté de + 0,6 milliard d'euros (+ 1,1 %) pour atteindre 57,4 milliards d'euros en 2024.

Selon les éléments communiqués au rapporteur général, cette croissance, qui est d'ailleurs très mineure compte tenu de la volatilité du produit de cet impôt, est imputable à une forte progression des recouvrements sur prise en charge et d'écritures pour ordre (+ 0,7 milliard d'euros, passant de 2,2 milliards d'euros à 2,9 milliards d'euros), c'est-à dire d'opérations comptables internes qui ne reflètent pas nécessairement une hausse de l'activité économique ou des bénéfices des entreprises.

Le principal fait n'est donc pas l'évolution par rapport à 2023, mais l'écart majeur de - 14,6 milliards d'euros des recettes constatées par rapport à la prévision de la loi de finances initiale 2024 (72,0 milliards d'euros).

La surestimation en loi de finances initiale a porté sur deux éléments :

- l'estimation de la croissance du bénéfice fiscal en 2023, qui a un impact sur les recouvrements de solde en 2024 : alors que la loi de finances initiale pour 2024 estimait cette croissance à + 14 %, elle est désormais estimée à + 1,0 % seulement ;

- l'estimation de la croissance du bénéfice fiscal en 2024, qui se répercute sur le montant des acomptes versés au cours de cette année : alors qu'elle était prévue à + 4 % en début d'exercice, l'observation au mois de décembre 2024 d'un cinquième acompte dégradé, signe d'une dégradation de la conjoncture économique, conduit le Gouvernement à l'estimer plutôt à - 2,5 %. Bien que l'exercice 2024 soit à présent clos, le montant exact n'est pas encore connu, dans l'attente du dépôt des liasses fiscales.

L'écart entre la prévision et l'exécution est regrettable car il a pour conséquence d'éclairer insuffisamment le Parlement lors du vote de la loi de finances.

Il est toutefois important de noter que, contrairement à 2023, le Gouvernement a pris conscience dès le début de l'automne 2024 de l'impossibilité d'atteindre les cibles visées par la loi de finances initiale.

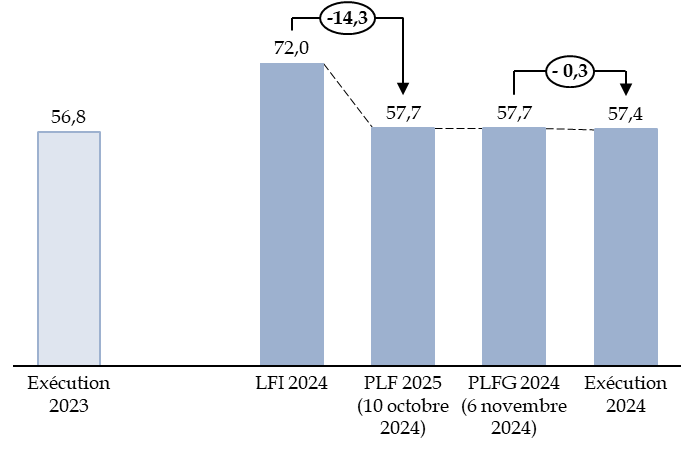

Alors que, en 2023, la loi de finances de fin de gestion avait encore surestimé de 4,4 milliards d'euros le produit de l'impôt net sur les sociétés, l'écart en 2024 avec l'estimation en loi de finances de fin de gestion pour 2024, également présentée lors du dépôt du projet de loi de finances pour 2025, a été de 0,3 milliard d'euros seulement.

Évolution des estimations d'impôt sur les sociétés net en 2024

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires et des éléments recueillis par la mission d'information

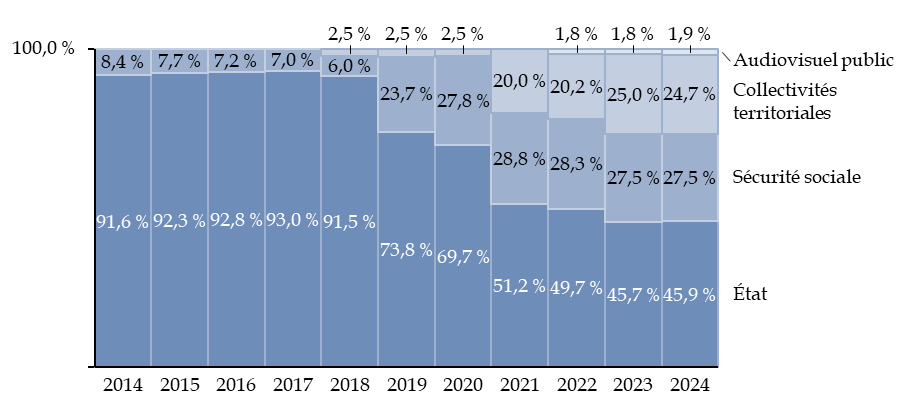

b) La taxe sur la valeur ajoutée : une légère progression masquant un poids affaibli par les transferts

La TVA nette revenant à l'État a augmenté de + 1,6 milliard d'euros (+ 1,7 %) pour atteindre 96,8 milliards d'euros en 2024.

Elle présente toutefois un écart négatif de - 4,0 milliards d'euros par rapport à la prévision de 100,8 milliards d'euros sous-jacente à la loi de finances initiale pour 2024.

En effet, l'évolution spontanée a été de + 0,9 % alors que la loi de finances initiale attendait une progression de + 4,0 %. Le Gouvernement explique ce moindre produit par une moindre croissance de l'activité en valeur, du fait d'une inflation plus faible : la hausse des emplois taxables a été de + 1,9 %, contre une prévision de + 3,8 %. En outre, la croissance a été tirée par le commerce extérieur, alors que la TVA dépend de la demande intérieure.

Par rapport à la loi de finances de fin de gestion, le produit de TVA nette revenant à l'État est plus élevé de 1,1 milliard d'euros, ce que l'exposé général du projet de loi explique par des reversements moins élevés que prévu aux organismes de sécurité sociale et aux collectivités locales.

La part de la TVA revenant à l'État, parmi la TVA nette totale, a ainsi légèrement augmenté en 2024, pour la première fois depuis 2016, mais cette part reste nettement inférieure à 50 %, confirmant la dépendance du budget de l'État à des ressources moins stables et prévisibles comme l'impôt sur les sociétés.

Évolution de la répartition des

recettes de TVA nette

entre les différentes catégories

d'administrations

(en proportion des recettes fiscales nettes)

Source : commission des finances, à partir des données de l'Assemblée nationale41(*)

Pour mémoire, l'affectation d'une fraction de TVA aux organismes d'audiovisuel public n'a pu être maintenue que par une modification de la loi organique relative aux lois de finances (LOLF) l'autorisant spécifiquement42(*).

Cette modification, survenue au mois de décembre, était nécessaire parce que l'article 2 de la LOLF, dans sa rédaction entrant en vigueur au 1er janvier 202543(*), prévoit qu'une imposition ne peut être affectée à un tiers que si elle est en lien avec les missions de service public qui lui sont confiées, ce qui n'est pas le cas de la TVA par rapport aux organismes d'audiovisuel public.

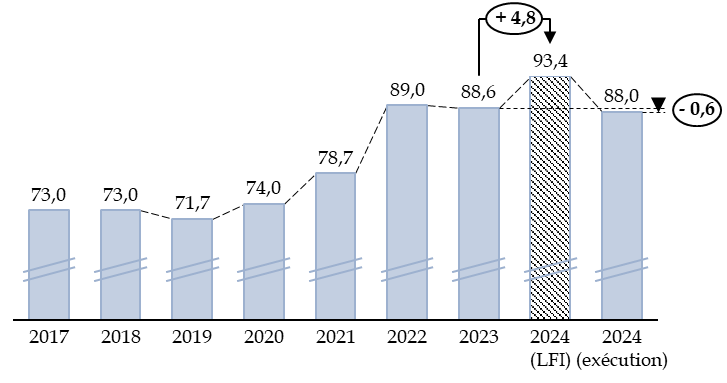

c) La diminution du produit de l'impôt sur le revenu est liée à l'indexation du barème sur l'inflation de l'année précédente

L'impôt sur le revenu net a diminué de - 0,6 milliard d'euros (- 0,7 %) pour s'établir à 88,0 milliards d'euros en 2024.

Malgré une hausse de 2,2 milliards d'euros des assiettes prises en compte pour le prélèvement à la source et le prélèvement forfaitaire obligatoire, le produit de l'impôt a souffert de l'indexation du barème sur la forte inflation de l'année précédente, qui a limité son rendement, ainsi que d'un moindre solde versé en 2024 au titre des revenus de 2023. Il est notamment signalé un recours plus important à des dispositifs de réduction et crédit d'impôt.

En outre les plus-values mobilières sont en diminution (impôt en baisse de 0,4 milliard d'euros) tandis que les crédits d'impôts sont en hausse de 0,5 milliard d'euros, ainsi que les dépenses exceptionnelles liées à l'exit tax (0,5 milliard d'euros).

Comme les autres grands impôts, l'impôt sur le revenu affiche une moins-value notable par rapport à la prévision en loi de finances initiale (- 5,4 milliards d'euros).

La prévision en loi de finances initiale était en effet particulièrement élevée, en comparaison des années passées, prévoyant une hausse de près de 5 milliards d'euros qui ne s'est pas réalisée.

Produit de l'impôt sur le revenu net

(en milliards d'euros)

Source : commission des finances

Selon les éléments apportés au rapporteur général, il apparaît que, parmi les facteurs de hausse et de baisse de l'impôt sur le revenu évoqués supra, seuls les facteurs de hausse avaient été anticipés par la loi de finances initiale.

Comme pour l'impôt sur les sociétés et la TVA, la moins-value avait été constatée dès le début de l'automne et incorporée dans les prévisions de la loi de finances de fin de gestion.

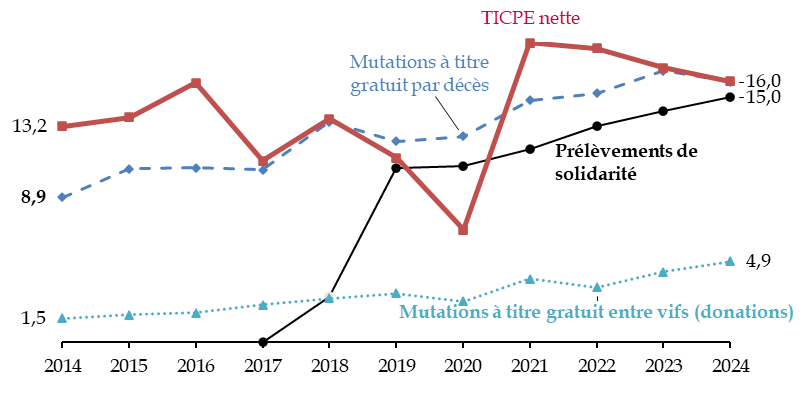

d) Les accises sur les produits énergétiques et autres recettes fiscales sont impactées par la fin des boucliers tarifaires et une volatilité persistante

Le produit de la taxe intérieure sur les produits énergétiques ou TICPE (en fait, désormais, la fraction « produits énergétiques » de l'accise sur les énergies) nette est en 2024 de 16,0 milliards d'euros, en diminution de 0,8 milliard d'euros par rapport à 2023, tandis que les autres recettes fiscales nettes sont de 67,5 milliards d'euros, en augmentation de 2,0 milliards d'euros.

S'il est de tradition de séparer ces deux catégories dans les documents budgétaires, la hausse de certaines de ces autres recettes fiscales, dont le produit tend à rejoindre celui de la TICPE, justifie désormais de réunir l'ensemble des « petits impôts ». Le caractère obsolète de la TICPE, depuis la création de l'accise sur les énergies, pourrait donner une raison supplémentaire au Gouvernement de revoir la présentation de ces impôts dans les documents budgétaires.

Évolution comparée de la TICPE et

des autres recettes fiscales

depuis 2014

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

La diminution de la TICPE perçue par l'État en 2024 est principalement due à un transfert supplémentaire d'une part du produit de cet impôt au profit des régions (- 0,7 milliard d'euros).

S'agissant des autres recettes fiscales nettes, leur hausse par rapport à 2023 n'a a été que partiellement anticipée en cours d'année et leur estimation a été heurtée : 66,9 milliards d'euros en loi de finances initiale, 65,1 milliards d'euros lors de la présentation, début octobre, du projet de loi de finances pour 2025, 65,9 milliards d'euros dans le cadre de la loi de finances de fin de gestion et enfin 67,5 milliards d'euros en exécution.

Certaines recettes ont varié assez fortement entre l'estimation de fin d'année et l'exécution, en particulier les droits de mutation à titre gratuit (+ 0,5 milliard d'euros).

Les évolutions par rapport à 2023 sont fortement influencées par la sortie progressive des boucliers tarifaires sur l'électricité et le gaz naturel, qui a entraîné un relèvement des tarifs (+ 5,9 milliards d'euros). L'évolution spontanée, à législation constante, aurait en effet conduit à une diminution de ces recettes de 1,6 %, avec notamment une diminution de 3,9 % des droits de succession, due à la contraction du marché de l'immobilier et à la baisse de la mortalité en 2023.

* 39 Depuis 2023, en application de la réforme de la loi organique relative aux lois de finances du 28 décembre 2021, les remboursements et dégrèvements d'impôts locaux sont considérés comme des dépenses et ne sont donc plus retirés des recettes fiscales nettes.

* 40 Rapport n° 159 (2024-2025) de Jean-François Husson, fait au nom de la commission des finances sur le projet de loi de finances de fin de gestion, déposé le 21 novembre 2024.

* 41 Rapport n° 1492 de Charles de Courson, rapporteur général, au nom de la commission des finances de l'Assemblée nationale, sur le présent projet de loi.

* 42 Loi organique n° 2024-1177 du 13 décembre 2024 portant réforme du financement de l'audiovisuel public, modifiant l' article 2 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 43 Rédaction issue de la révision de la LOLF opérée par la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.