II. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

A. LA NOUVELLE MÉTHODE DE PILOTAGE DE LA TRÉSORERIE DES OPÉRATEURS DU PLAN FRANCE 2030 NE PERMET PAS DE TRANSMETTRE AU PARLEMENT EN TEMPS UTILE LES INFORMATIONS RELATIVES AU DÉPLOIEMENT OPÉRATIONNEL DES INVESTISSEMENTS

Depuis 2022, le Gouvernement a modifié sa méthode de calibrage du montant des crédits de paiement (CP) ouverts par les lois de finances annuelles dans l'objectif de rapprocher leur montant des décaissements ayant effectivement lieu dans le courant de l'exercice concerné.

Par suite, à partir de l'exercice 2023, après deux années au cours desquelles les opérateurs du plan France 2030 ont accumulé un niveau important de trésorerie, le montant des crédits de paiement inscrits en loi de finances initiale s'est rapproché du montant des décaissements effectifs associés.

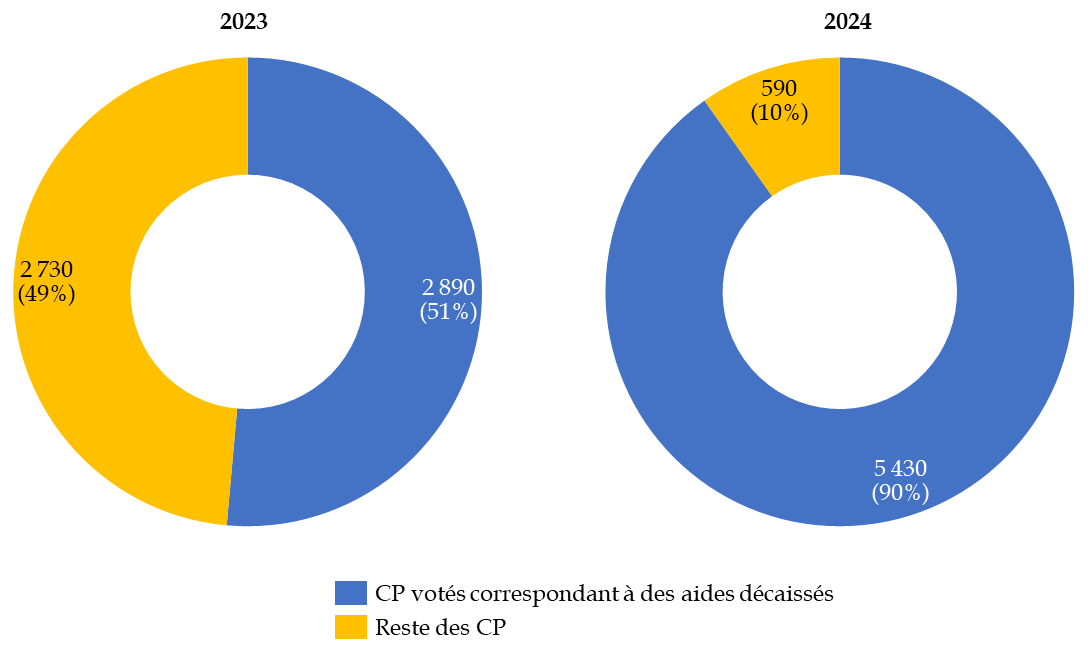

Pour l'exercice 2023, la méthode de calibrage, qui repose sur une prévision des besoins de décaissement construite à partir de clés d'engagement et de décaissement forfaitaires à partir des tendance constatées sur les premières années de déploiement du plan, n'a permis que de rapprocher partiellement le montant des crédits exécutés de celui des aides décaissées, avec un taux de couverture des décaissements par les crédits votés de 51 %, résultant de 2 890 millions d'euros d'aides décaissées pour 5 620 millions de CP exécutés.

Pour l'exercice 2024, la méthode de calibrage a été affinée par trois mesures principales : un ajustement des clés d'engagement et de décaissement forfaitaires ; la prise en compte d'un délai de contractualisation qui repousse la date effective des premiers décaissements ; l'adoption d'une nouvelle méthode pour les projets de grande ampleur, en privilégiant une prévision effective selon les données disponibles plutôt que l'application d'une clé forfaitaire pour ces projets.

Cette nouvelle méthode a permis une amélioration substantielle du taux de couverture de décaissement par les crédits votés qui atteint 90 % pour l'exercice 2024, résultant de 5 430 millions d'euros d'aides décaissées pour 6 020 millions d'euros de CP exécutés.

Taux de couverture de décaissement par les crédits votés du plan France 2030

(en millions d'euros)

Source : commission des finances, d'après les données de la Cour des comptes

En parallèle, pour tenir compte de l'importante accumulation de trésorerie fléchée dans les comptes budgétaires des opérateurs du plan, le Gouvernement a choisi de procéder à un surgel massif des crédits de la mission dans le but d'annuler ces crédits dans le cadre de la loi de finances de fin de gestion. À l'échelle du plan France 2030, le Gouvernement a ainsi procédé au surgel de 1 195 millions d'euros dans le courant de l'exercice. Les crédits ainsi soumis à un surgel explique les annulations opérées par la loi de finances de fin de gestion pour 20246(*) à hauteur de 1 195 millions d'euros à l'échelle du plan France 2030.

Les rapporteurs spéciaux relèvent que l'apurement de la trésorerie des opérateurs constitue le corolaire légitime de la nouvelle méthode de calibrage qui vise à rapprocher le montant des crédits votés chaque année du montant des aides effectivement décaissées au bénéfice des porteurs de projets.

Pour autant, les conditions dans lesquels la trésorerie des opérateurs du plan a été mobilisée au cours de l'exercice 2024 n'a pas permis de donner au Parlement une image précise des conséquences des annulations opérées par la loi de finances de fin de gestion pour 2024 d'une part sur la trésorerie des opérateurs et d'autre part sur la programmation de déploiement du plan en 2025.

En effet, à l'occasion de l'examen du projet de loi de finances de fin de gestion pour 2024, le Secrétariat général pour l'investissement (SGPI) a indiqué aux rapporteurs spéciaux qu'il n'était pas en mesure de transmettre une version mise à jour de la trésorerie des opérateurs et de la programmation de déploiement des aides en 2025 tenant compte du projet de loi de finances de fin de gestion présenté par le Gouvernement.

L'incapacité du Gouvernement de transmettre au Parlement des informations précises et claires sur les conséquences des annulations de crédits qu'il propose interroge sur sa maîtrise du processus d'apurement des trésoreries des opérateurs et elle doit être corrigée à l'occasion de l'examen des prochains textes financiers.

* 6 Loi n° 2024-1167 du 6 décembre 2024 de finances de fin de gestion pour 2024.