DEUXIÈME

PARTIE

UNE AUGMENTATION DU DÉFICIT DE LA SÉCURITÉ

SOCIALE DE 4,5 MILLIARDS D'EUROS

PAR RAPPORT À

2023

(ÉLISABETH DOINEAU)

I. UNE EXÉCUTION PRÉOCCUPANTE POUR LA SÉCURITÉ SOCIALE AU SENS STRICT, MAIS AUSSI POUR LES ADMINISTRATIONS DE SÉCURITÉ SOCIALE DANS LEUR ENSEMBLE

A. UN DÉFICIT DES RÉGIMES OBLIGATOIRES DE BASE ET DU FSV SUPÉRIEUR DE 4,5 MILLIARDS D'EUROS À CELUI DE 2023 ET DE 4,8 MILLIARDS D'EUROS À LA PRÉVISION

1. Une aggravation du déficit venant d'une forte augmentation des dépenses, résultant notamment de l'inflation élevée de 2023, qui a suscité une forte revalorisation de prestations

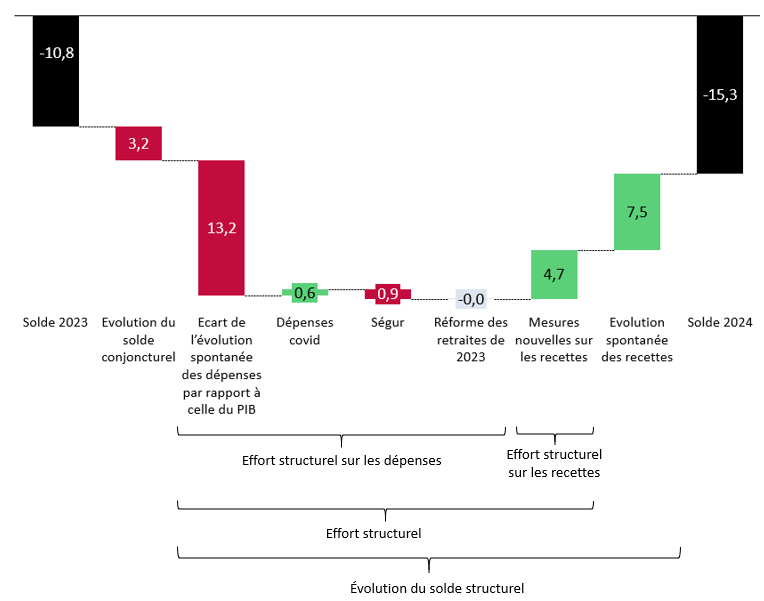

Le déficit de la sécurité sociale (Robss+FSV) est passé de 10,8 milliards d'euros en 2023 à 15,3 milliards d'euros en 2024, ce qui représente une aggravation de 4,5 milliards d'euros.

La commission s'est efforcée, à titre indicatif, de décomposer l'évolution du déficit entre ses différentes composantes, en s'appuyant sur les notions de solde structurel et d'effort structurel33(*), et en isolant l'impact de certaines mesures spécifiques.

Les résultats sont indiqués par le tableau et le graphique ci-après.

Décomposition indicative de l'évolution du solde de la sécurité sociale (Robss+FSV)

(en milliards d'euros)

|

|

2021 |

2022 |

2023 |

2024 |

|

|

Solde conjoncturel (niveau) |

- 6,9 |

1,2 |

0,0 |

- 3,2 |

|

|

Solde structurel (niveau) |

- 17,4 |

- 20,9 |

- 10,8 |

- 12,1 |

|

|

Solde effectif (niveau) |

- 24,3 |

- 19,7 |

- 10,8 |

- 15,3 |

|

|

|

|||||

|

Évolution du solde effectif |

15,4 |

4,6 |

8,9 |

- 4,5 |

|

|

A. Évolution du solde conjoncturel |

27,3 |

8,1 |

- 1,2 |

- 3,2 |

|

|

B. Évolution du solde structurel |

- 11,9 |

- 3,5 |

10,1 |

- 1,3 |

|

|

dont : |

|

|

|

|

|

|

B1. Effort structurel |

- 12,1 |

- 3,9 |

21,2 |

- 8,8 |

|

|

Effort structurel sur les dépenses |

- 13,2 |

- 1,0 |

18,4 |

- 13,5 |

|

|

dont : |

|

|

|

||

|

Dépenses covid |

- 6,1 |

6,6 |

10,6 |

0,6 |

|

|

Ségur+mesures inflation |

- 7,8 |

- 6,0 |

- 5,4 |

- 0,9 |

|

|

Réforme des retraites de 2023 |

|

|

-0,4 |

||

|

Autres* |

0,7 |

- 1,6 |

13,6 |

- 13,2 |

|

|

Effort structurel sur les recettes |

1,1 |

- 2,9 |

2,8 |

4,7 |

|

|

B2. Différence entre la croissance

spontanée** |

0,2 |

0,4 |

-11,2 |

7,5 |

|

|

Pour mémoire : |

|

|

|

||

|

Dépenses covid (niveau) |

18,3 |

11,7 |

1,1 |

0,5 |

|

|

Ségur + mesures inflation (niveau) |

9,3 |

15,3 |

20,7 |

21,6 |

|

|

Réforme des retraites de 2023 (niveau) |

|

|

- 0,4 |

- 0,4 |

|

|

Allégements généraux de cotisations patronales (niveau) |

51,2 |

58,4 |

65,4 |

64,9 |

|

* En 2023, il s'agit, pour 7 milliards d'euros, de la revalorisation anticipée de diverses prestations (en particulier les pensions de retraite) au 1er juillet 2022, qui minore d'autant l'augmentation des dépenses en 2023. En 2024, environ la moitié de l'effet provient d'une revalorisation des prestations supérieure à la croissance du PIB (du fait de la forte inflation de 2023).

** La croissance spontanée des recettes correspond à la croissance des recettes avant mesures nouvelles.

Lecture : un montant positif correspond à une amélioration du solde, un montant négatif à une dégradation du solde.

Solde effectif : Placss 2024. Soldes conjoncturel et structurel calculés par la commission des affaires sociales d'après les estimations du PIB potentiel de la Commission européenne (19 mai 2025). Dépenses covid et Ségur, impact de la réforme des retraites : rapport à la commission des comptes de la sécurité sociale de juin 2025. Mesures nouvelles sur les recettes : rapports à la commission des comptes de la sécurité sociale de septembre 2022, septembre 2023, mai 2024 et juin 2024.

Robss : régimes obligatoires de base de sécurité sociale. FSV : Fonds de solidarité vieillesse.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

Décomposition indicative de

l'évolution du solde de la sécurité sociale

entre 2023

et 2024 (Robss+FSV)

(en milliards d'euros)

Lecture : un montant positif (bâtons verts) correspond à une amélioration du solde, un montant négatif (bâtons rouges) à une dégradation du solde.

Solde effectif : Placss 2024. Soldes conjoncturel et structurel calculés par la commission des affaires sociales d'après les estimations du PIB potentiel de la Commission européenne (19 mai 2025). Dépenses covid et Ségur, impact de la réforme des retraites : rapport à la commission des comptes de la sécurité sociale de juin 2025. Mesures nouvelles sur les recettes : rapports à la commission des comptes de la sécurité sociale de septembre 2022, septembre 2023, mai 2024 et juin 2024.

Robss : régimes obligatoires de base de sécurité sociale. FSV : Fonds de solidarité vieillesse.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

Le solde structurel et l'effort structurel

Le solde structurel

Le solde public structurel se définit comme ce que serait le solde des administrations publiques (APU) si le PIB était égal à son niveau potentiel, en supposant que les recettes rapportées au PIB tendent spontanément à rester stables (on dit que leur « élasticité » au PIB est égale à 1).

En pratique, le PIB est habituellement au-dessus ou en dessous de son niveau potentiel. Cet écart, dit « écart de production » (ou output gap), a pour effet de modifier le ratio dépenses/PIB. Comme on suppose que les recettes rapportées au PIB tendent spontanément à rester stables, cet écart du ratio dépenses/PIB correspond au solde dit conjoncturel, dépendant des fluctuations de l'activité économique. La différence entre le solde total et le solde conjoncturel est le solde structurel.

Au niveau de l'ensemble des administrations publiques, comme les dépenses sont de près de 60 points de PIB, le solde conjoncturel est égal à l'écart de production multiplié par environ 0,6.

Dans le cas des administrations de sécurité sociale, qui correspondent à environ la moitié des dépenses publiques, le solde conjoncturel est égal à l'écart de production multiplié par environ 0,3.

L'estimation du solde structurel dépend donc fortement de l'estimation de l'écart de production. Par exemple, dans le cas de l'année 2023, selon le programme de stabilité d'avril 2024, le PIB était inférieur de 1,1 point à son niveau potentiel, alors que selon les prévisions économiques du 15 mai 2024 de la Commission européenne, il lui était inférieur de seulement 0,1 point. Il en résulte, pour 2023, un déficit structurel des administrations publiques estimé à 4,8 points de PIB par le programme de stabilité et 5,4 points de PIB par la Commission européenne (pour un déficit effectif de 5,5 points de PIB)34(*).

L'effort structurel

L'effort structurel est une notion introduite par le ministère du budget au sujet du projet de loi de finances pour 2004. Il s'agit de l'évolution du solde structurel, corrigée de l'évolution spontanée du ratio recettes/PIB (découlant des fluctuations spontanées de l'élasticité des recettes au PIB).

Concrètement, il se définit comme la somme (en points de PIB) de la diminution du ratio dépenses/PIB potentiel et des mesures nouvelles sur les recettes.

a) Une dégradation du solde conjoncturel d'environ 3 milliards d'euros, du fait du ralentissement économique

La dégradation du solde, de 4,5 milliards d'euros, provient tout d'abord de l'aggravation d'un déficit conjoncturel (du fait d'un PIB légèrement inférieur à son potentiel en 202435(*)) ayant aggravé le déficit d'environ 3,2 milliards d'euros.

b) Un effort structurel sur les dépenses négatif, dégradant le solde d'environ 13,5 milliards d'euros et résultant notamment de la forte revalorisation des prestations

Le solde structurel dépendant notamment de la fluctuation spontanée des recettes rapportées au PIB, indépendante de l'action du Gouvernement, on recourt parfois à la notion d'effort structurel, qui est l'évolution du solde structurel corrigée de ce phénomène36(*). L'effort structurel, négatif, dégrade le solde de 8,8 milliards d'euros par rapport à 2024.

Sur cet effort structurel de - 8,8 milliards d'euros, - 13,5 milliards d'euros concernent les dépenses. Autrement dit, les dépenses sont supérieures de 13,5 milliards d'euros (soit environ 2,25 %) à ce qui aurait résulté de leur croissance au même taux que le PIB potentiel.

Cela s'explique pour près de la moitié par l'effet des revalorisations. En effet, alors que l'inflation a été de seulement 1,8 %, les pensions ont été revalorisées de 5,3 % au 1er janvier et les prestations familiales de 3,9 % au 1er avril37(*). Selon le rapport à la commission des comptes de la sécurité sociale (CCSS) de juin 2025, les revalorisations majorent les dépenses de prestation38(*) (indexées ou non) de 2,8 points.

Toutefois ces 2,8 points ne correspondent qu'à 1 point de plus que l'inflation de 1,8 %. L'essentiel de l'effort structurel négatif provient donc du dynamisme des dépenses hors revalorisation.

Hors mesures de maîtrises de l'Ondam, les principales mesures discrétionnaires sur les dépenses ont eu un effet à peu près nul sur l'évolution du solde en 2024 :

- les dépenses liées au « Ségur » et aux mesures inflation ont augmenté de 0,9 milliard d'euros (passant de 20,7 milliards d'euros à 21,6 milliards d'euros39(*)) ;

- la majoration des dépenses résultant de la réforme des retraites de 2023 (coûteuse les premières années) est estimée à 0,4 milliard d'euros en 2023 comme en 202440(*), de sorte que l'effet sur l'évolution du déficit en 2024 est nul ;

- les dépenses liées au covid-19 ont baissé de 0,6 milliard d'euros (passant de 1,1 milliard d'euros à 0,5 milliard d'euros41(*)).

c) Des mesures d'augmentation des recettes de près de 4 milliards d'euros

L'effort structurel comprend également 4,7 milliards d'euros de mesures nouvelles sur les recettes.

Il s'agit pour l'essentiel de mesures découlant de textes antérieurs à la LFSS pour 2024. La principale est le transfert de 0,15 point de CSG de la Cades vers la CNSA, pour un montant de 2,6 milliards d'euros42(*).

d) Des recettes tendant spontanément à augmenter plus rapidement que le PIB

Les recettes de 2024 ont été plutôt dynamiques. En effet, leur montant, corrigé de l'effet des mesures nouvelles, a été supérieur d'environ 7,5 milliards d'euros à ce qui aurait résulté d'une croissance au même taux que le PIB.

En particulier, les allégements généraux de cotisations patronales ont diminué, passant de 65,4 milliards d'euros à 64,9 milliards d'euros. Certes, cela s'explique pour 0,4 milliard d'euros par le gel des points de sortie des bandeaux famille et maladie43(*). Toutefois, hors mesures nouvelles, le coût des bandeaux a stagné, ce qui a majoré les recettes d'environ 2 milliards d'euros par rapport à ce qui aurait résulté d'une augmentation au même taux que le PIB.

Ce dynamisme des recettes contraste avec l'exécution 2023 : alors que le PIB avait augmenté de 6,3 % en valeur, la croissance spontanée des recettes des Robss et du FSV avait été de seulement 4,2 %, ce qui avait réduit les recettes d'environ 11 milliards d'euros. Cela s'expliquait par une masse salariale peu dynamique compte tenu de la croissance du PIB et des allégements généraux au contraire très dynamiques, du fait de la forte inflation de 2022, qui avait conduit à une forte augmentation du Smic.

Du fait de sa nature indépendante de l'action du Gouvernement, ce dynamisme des recettes n'est pas pris en compte pour le calcul de l'effort structurel. En revanche, il modifie bien le solde structurel, dont l'amélioration en 2024 se trouve donc majorée d'environ 7,5 milliards d'euros (la dégradation du solde structurel est donc de 8,8 milliards d'euros, pour un effort structurel de seulement 13,5 milliards d'euros).

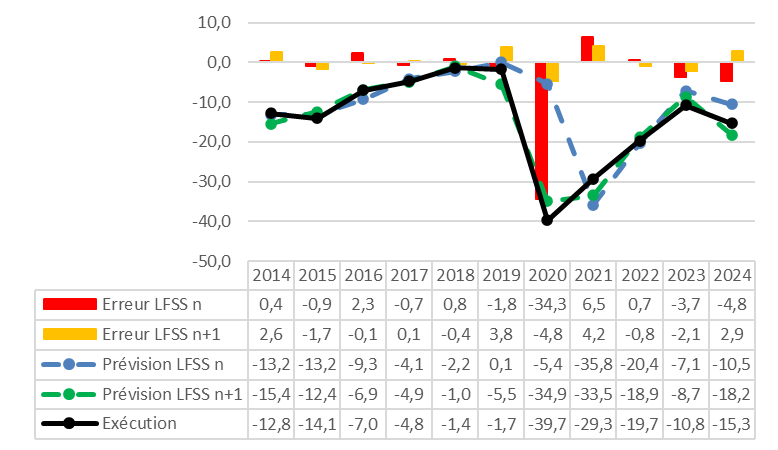

2. Un dérapage du déficit par rapport à la prévision encore plus important qu'en 2023

Le déficit des Robss et du FSV a été en 2024 de 15,3 milliards d'euros, soit 4,8 milliards d'euros de plus que la prévision de la LFSS 2024 (10,5 milliards d'euros), ce qui est historiquement élevé.

La prévision révisée pour 2024 de la LFSS 2025 a en revanche été particulièrement prudente, avec une surestimation du déficit de 2,9 milliards d'euros (prévision de 18,2 milliards d'euros, pour une exécution de 15,3 milliards d'euros).

a) Un déficit 2024 supérieur de 4,8 milliards d'euros à la prévision de la LFSS pour 2024, mais paradoxalement inférieur de 2,9 milliards d'euros à celle de la LFSS pour 2025

En moyenne depuis 2014, si l'on exclut les années 2020 et 2021, marqués par la crise sanitaire, chaque année le déficit a été sous-estimé de 0,9 milliard d'euros par la LFSS pour l'année concernée, et la LFSS pour l'année suivante l'a surestimé de 0,5 milliard d'euros.

Comme la rapporteure générale le soulignait il y a un an, l'exercice 2023 s'est caractérisé par une sous-estimation du déficit par la LFSS pour 2023 particulièrement élevée, de 3,7 milliards d'euros. Si l'on excepte les exercices 2020 et 2021, marqués par la crise sanitaire, c'était l'erreur de prévision la plus importante depuis au moins 2014.

L'exercice 2024 s'est caractérisé par une sous-estimation du déficit par la LFSS pour 2024 encore plus importante, de 4,8 milliards d'euros.

En sens inverse, la LFSS pour 2025, pourtant adoptée par le Parlement le 17 février 2025, a surestimé le déficit de 2024 de 2,9 milliards d'euros.

Solde des Robss et du FSV : prévision et exécution

(en milliards d'euros)

L'année n est l'année concernée par la LFSS.

Lecture : en 2024, le déficit (15,3 milliards d'euros) a été supérieur de 4,8 milliards d'euros à la prévision de la LFSS 2024 (10,5 milliards d'euros) et inférieur de 2,9 milliards d'euros à celle de la LFSS 2025 (18,2 milliards d'euros).

Remarque : comme indiqué dans le rapport de la rapporteure générale sur le Placss 2022, les soldes pour 2020 et 2021 doivent être respectivement majoré et minoré de 5 milliards d'euros, conformément au montant figurant dans la LFSS 2023 (correction apportée par le Sénat pour prendre en compte le refus de la Cour des comptes de certifier les comptes 2021 de la branche recouvrement, en raison d'une erreur sur l'exercice d'imputation de cotisations des indépendants). Le Gouvernement refusant de prendre en compte cette modification dans les textes ultérieurs, on retient dans le présent rapport les montants erronés figurant dans les documents annexés au PLFSS 2024 pour ne pas compliquer la comparaison des tableaux et graphiques.

Source : Commission des affaires sociales du Sénat, d'après les textes indiqués

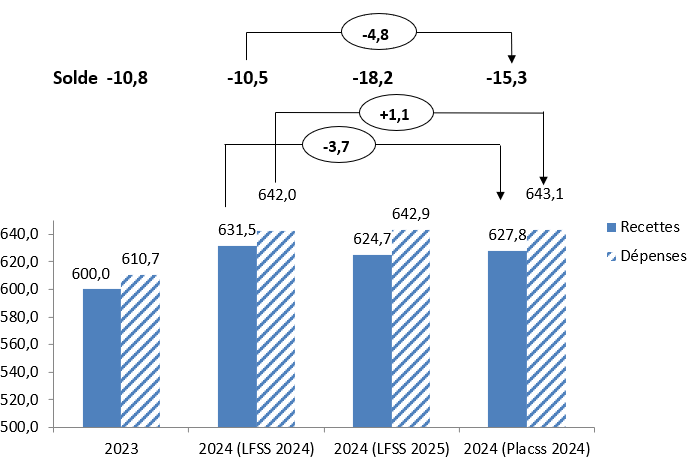

b) Un dérapage des dépenses de 1,1 milliard d'euros, et surtout des recettes inférieures de 3,7 milliards d'euros à la prévision

En 2024, le supplément de déficit (de 4,8 milliards d'euros) par rapport à la prévision de la LFSS 2024 vient du fait que les dépenses ont été supérieures de 1,1 milliard d'euros aux prévisions (643,1 milliards d'euros au lieu de 642 milliards d'euros), et surtout que les recettes ont été inférieures de 3,7 milliards d'euros aux prévisions (627,8 milliards d'euros au lieu de 631,5 milliards d'euros).

Recettes et dépenses de la sécurité sociale (Robss + FSV)

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat

Le graphique montre également que fin 2025, la LFSS 2024 a trop revu à la baisse ses prévisions de recettes, qui ont finalement été supérieures de 3,1 milliards d'euros à cette nouvelle prévision. Il s'agissait vraisemblablement d'éviter de reproduire l'erreur de prévision de la LFSS 2024, qui avait surestimé les recettes de 2,1 milliards d'euros.

c) Des recettes 2024 inférieures de 3,7 milliards d'euros à la prévision de la LFSS 2024 mais supérieures de 3,1 milliards d'euros à la prévision de la LFSS 2025

Comme l'indique le tableau ci-après, la comparaison entre prévision et exécution est, dans le cas des recettes de 2024, sensiblement différente selon que l'on retient la prévision de la LFSS 2024 ou celle de la LFSS 2025 : alors que dans le premier cas les recettes sont inférieures de 3,7 milliards d'euros aux prévisions, dans le second cas elles leur sont supérieures de 3,1 milliards d'euros.

Produits nets de l'ensemble des régimes obligatoires de base et du fonds de solidarité vieillesse : prévision et exécution pour l'exercice 2024

(en milliards d'euros)

|

Réalisé 2023 |

LFSS 2024 |

LFSS 2025 |

Réalisé 2024 |

Écart du réalisé 2024 par rapport à la LFSS 2024 |

Écart du réalisé 2023 par rapport au PLFSS 2024 |

Croissance entre les réalisés 2023 et 2024 |

|

|

Cotisations sociales |

291,1 |

304,7 |

ND |

304,2 |

-0,5 |

ND |

4,5 % |

|

Cotisations prises en charge par l'État |

6,9 |

6,7 |

ND |

6,9 |

0,2 |

ND |

1,2 % |

|

CSG |

120,7 |

128,7 |

ND |

128,2 |

-0,5 |

ND |

6,2 % |

|

Contribution d'équilibre employeur |

46,3 |

49,4 |

ND |

49,5 |

0,1 |

ND |

6,7 % |

|

Impôts, taxes et autres contributions sociales |

107,2 |

114,3 |

ND |

110,5 |

-3,8 |

ND |

3,0 % |

|

Charges de non recouvrement |

-1,1 |

-1,9 |

ND |

-1,5 |

0,4 |

ND |

36,8 % |

|

Transferts nets reçus |

12,8 |

12,1 |

ND |

12,2 |

0,1 |

ND |

-4,3 % |

|

Autres produits nets |

16,1 |

17,5 |

ND |

17,7 |

0,2 |

ND |

10,2 % |

|

Total Robss + FSV |

600,0 |

631,5 |

624,7 |

627,8 |

-3,7 |

3,1 |

4,6 % |

Source : Commission des affaires sociales du Sénat, d'après : rapport à la commission des comptes de la sécurité sociale, juin 2025 ; PLFSS 2024 ; Cour des comptes, Rapport sur l'application des lois de financement de la sécurité sociale, mai 2025

(1) Des recettes inférieures de 3,7 milliards d'euros par rapport à la prévision de la LFSS 2024, essentiellement du fait des recettes de TVA

Le manque de recettes par rapport aux prévisions de la LFSS 2024 (-3,7 milliards d'euros) provient de la ligne « impôts, taxes et autres contributions sociales », nettement inférieure à la prévision (-3,8 milliards d'euros).

L'écart provient essentiellement de la TVA affectée à la sécurité sociale, dont le produit, de 49,4 milliards d'euros, a été inférieur de 2,2 milliards d'euros à la prévision.

Comme le souligne la Cour des comptes44(*), la croissance du produit de la TVA (2,1 %) a été analogue à celle de la consommation des ménages (2 %). Aussi, le Haut Conseil des finances publiques considère que la prévision de TVA était optimiste45(*).

(2) Des recettes supérieures de 3,1 milliards d'euros à celles de la LFSS 2025

En février 2025, le Gouvernement a revu à la baisse les prévisions de recettes de la LFSS 2024, estimant, dans les prévisions associées à la LFSS 2025, que les recettes de 2024 seraient inférieures de 6,8 milliards d'euros au montant prévu par la LFSS.

Comme les recettes ont été inférieures de « seulement » 3,7 milliards d'euros aux prévisions, les recettes ont finalement été supérieures de 3,1 milliards d'euros à cette prévision révisée.

La LFSS indiquant seulement un montant global, sans préciser le montant des différents types de recettes, il n'est pas possible d'identifier l'origine de cette erreur de prévision.

d) Un dérapage des dépenses provenant de la branche maladie

Le supplément de dépenses, de 1,1 milliard d'euros par rapport à la prévision de la LFSS 2024, provient en totalité de la branche maladie, conformément au tableau ci-après.

Dépenses des différentes branches (Robss) et du Fonds de solidarité vieillesse : prévision et exécution

(en milliards d'euros)

|

2023 |

2024 |

||||

|

Exécution |

Exécution |

Prévision LFSS 2024 |

Supplément de dépenses par rapport à la prévision |

||

|

Source : |

LFSS 2025 |

Placss 2024 |

LFSS 2024 |

||

|

Maladie |

243,9 |

253,0 |

251,9 |

1,1 |

|

|

Accidents du travail et maladies professionnelles |

15,4 |

16,3 |

16,0 |

0,3 |

|

|

Vieillesse |

275,1 |

293,8 |

293,7 |

0,1 |

|

|

Famille |

55,7 |

57,8 |

58,0 |

-0,2 |

|

|

Autonomie |

37,6 |

39,9 |

40,0 |

-0,1 |

|

|

Toutes branches (hors transferts entre branches) |

610,4 |

642,8 |

641,6 |

1,2 |

|

|

Toutes branches (hors transferts entre branches), y compris Fonds de solidarité vieillesse |

610,7 |

643,1 |

642,0 |

1,1 |

|

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

Ce dépassement s'explique par celui de l'Ondam, systématique depuis la crise sanitaire, de 1,5 milliard d'euros (cf. ci-après le commentaire de l'article 2).

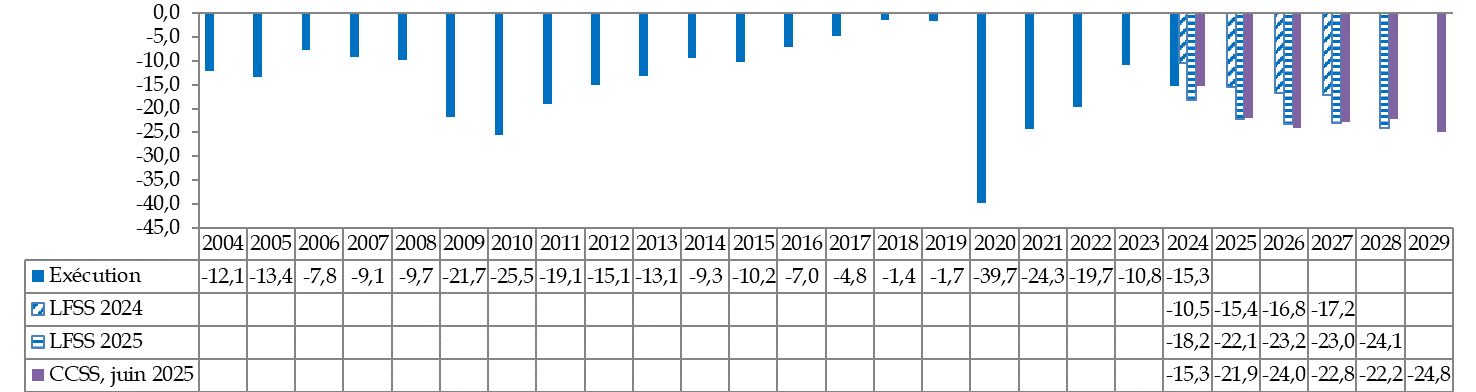

3. Un déficit qui, en l'absence de mesures correctrices, continuerait d'augmenter, faisant peser un risque sur le financement de la sécurité sociale

L'absence de maîtrise des comptes sociaux apparaît dans le fait qu'en l'absence de nouvelles mesures, le déficit poursuivrait son augmentation pour atteindre 24,8 milliards d'euros en 2029 (cf. graphique).

Solde de la sécurité sociale (Robss + FSV) : exécution et prévision

(en milliards d'euros)

CCSS : Commission des comptes de la sécurité sociale. FSV : Fonds de solidarité vieillesse. LFSS : loi de financement de la sécurité sociale. Robss : régimes obligatoires de base de sécurité sociale.

Source : Commission des affaires sociales, d'après les LFSS, le Placss 2024 et le rapport à la CCSS de juin 2025

Depuis plusieurs années, la commission des affaires sociales du Sénat alerte sur le fait que l'accumulation de la dette sociale à l'Acoss, sans perspectives d'amélioration du solde, suscite un risque de crise de liquidité, pouvant empêcher la sécurité sociale de payer des prestations aussi fondamentales que, par exemple, les retraites. En effet, l'Acoss se finance à court terme sur les marchés financiers.

Aussi, comme le souligne la Cour des comptes le soulignait à l'automne dernier, le financement des déficits par l'Acoss se fait « dans des conditions qui pourraient mettre en risque le versement des prestations »46(*).

Les responsables de l'Acoss ont indiqué à la rapporteure générale que le besoin de trésorerie anticipé pour fin 2025, proche de son plafond de 65 milliards d'euros, faisait entrer l'Acoss en « zone de risque » ; et que la situation pourrait devenir critique en 2027, année où, du fait des déficits accumulés, le besoin de trésorerie devrait dépasser 100 milliards d'euros.

* 33 Les notions de solde structurel et d'effort structurel sont définies par l'encadré à la suite du tableau et du graphique.

* 34 Ces chiffres peuvent être retrouvés simplement à partir des dépenses publiques rapportées au PIB (57 %). Selon le programme de stabilité, le solde conjoncturel de l'ensemble des administrations publiques est de 0,57×(-1,1)-0,6 point de PIB, donc le déficit structurel est d'environ 5,5-0,6=4,9 points de PIB (ramenés à 4,8 points de PIB après prise en compte de 0,1 point de PIB de mesures exceptionnelles et temporaires). Selon la Commission européenne, le solde conjoncturel est de 0,57×(-0,1)-0,1 point de PIB, donc le déficit structurel est d'environ 5,5+0,1=5,4 points de PIB.

* 35 Selon la Commission européenne, en 2024 le PIB a été inférieur de 0,5 point à son potentiel (prévisions économiques du 19 juin 2025).

* 36 L'effort structurel est une notion introduite par le ministère du budget au sujet du projet de loi de finances pour 2004. Il s'agit de l'évolution du solde structurel, corrigée de l'évolution spontanée du ratio recettes/PIB (découlant des fluctuations spontanées de l'élasticité des recettes au PIB). Concrètement, il se définit comme la somme (en points de PIB) de la diminution du ratio dépenses/PIB potentiel et des mesures nouvelles sur les recettes.

* 37 On rappelle en particulier que dans le cas des retraites, la revalorisation au 1er janvier d'une année n correspond à l'inflation en moyenne annuelle de la période de novembre n-2 à octobre n-1.

* 38 Qui correspondent à la quasi-totalité des dépenses.

* 39 Selon le rapport à la CCSS de juin 2025, les dépenses du « Ségur de la santé » ont représenté en 2024 un coût de 13 milliards d'euros et les mesures « inflation » un coût de 8,6 milliards d'euros.

* 40 Source : rapport à la commission des comptes de la sécurité sociale de juin 2025.

* 41 Source : rapport à la commission des comptes de la sécurité sociale de juin 2025.

* 42 Source : rapport à la commission des comptes de la sécurité sociale de juin 2025.

* 43 Source : rapport à la commission des comptes de la sécurité sociale de juin 2025.

* 44 Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2025.

* 45 Le HCFP souligne « des hypothèses favorables sur le rendement de certains impôts (croissance de la TVA supérieure à celle de sa base taxable [...]) » (HCFP, Avis n° HCFP-2025-2 du 14 avril 2025 relatif au projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2024).

* 46 Cour des comptes, La situation financière de la sécurité sociale - un déficit devenu structurel malgré les mesures envisagées pour 2025, communication à la commission des affaires sociales de l'Assemblée nationale et à la commission des affaires sociales du Sénat, octobre 2024.