B. CES INÉGALITÉS PEUVENT ÊTRE COMPENSÉES PAR DES MÉCANISMES CORRECTEURS

1. Les dispositifs de solidarité permettent d'atténuer les écarts de pension entre les femmes et les hommes

Outre le minimum de pension et le minimum vieillesse, certains mécanismes de solidarité, qui sont spécifiquement destinés à compenser les inégalités de carrière résultant de l'éducation des enfants, bénéficient dans les faits principalement aux mères et contribuent à réduire l'écart de niveau de pension de retraite avec les hommes. Les juridictions européennes et nationales ont toutefois jugé discriminatoire le fait de réserver juridiquement ces dispositifs aux seules mères86(*).

Les dispositifs de solidarité remplissent différents objectifs

Les minima de pension et les majorations de pension pour trois enfants et plus majorent le montant de la pension de droit direct.

Les dispositifs compensatoires que sont l'assurance vieillesse des parents au foyer, les majorations de durée d'assurance pour enfant augmentent la durée d'assurance validée.

Les départs anticipés pour motif familial et pour carrières longues permettent de partir à la retraite avant l'âge légal.

La reconnaissance d'un statut d'inaptitude ou d'invalidité permet de partir à la retraite à taux plein dès l'âge légal de départ à la retraite, et ce même lorsque la durée d'assurance validée est inférieure à celle requise pour l'obtention du taux plein.

La pension de réversion ou pension de droit dérivé permet, sous certaines conditions, de verser au conjoint survivant tout ou partie de la retraite dont bénéficiait son conjoint décédé.

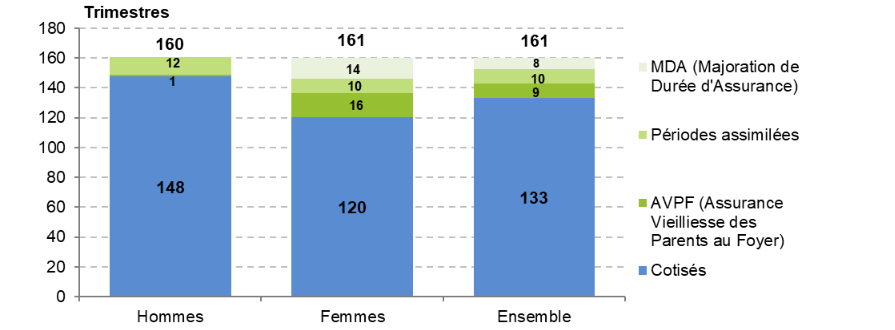

Les droits familiaux de retraite que sont les majorations de durée d'assurance pour enfant, les majorations de pension pour les parents de trois enfants ou plus, ainsi que l'assurance vieillesse des parents au foyer (AVPF)87(*), bénéficient principalement aux mères. Quelque 90 % des femmes retraitées bénéficient d'au moins un droit familial88(*). Au titre de l'année 2022, le nombre de trimestres validés au titre de l'AVPF, des trimestres dits de période assimilée et des trimestres de majoration de durée d'assurance est en moyenne de 40 pour les femmes et de 13 pour les hommes.

Décomposition de la durée validée par les nouveaux retraités de l'année 2022 selon la nature des trimestres

Source : Rapport d'évaluation des politiques de sécurité sociale « Retraites » annexé au présent Placss

Selon la Cour des comptes, la part des droits familiaux que sont les trimestres de majoration de durée d'assurance (MDA), d'assurance vieillesse des parents au foyer (AVPF) et les majorations de pensions représenterait 10 % de la masse des pensions de droit direct en 2040 contre 6,7 % en 201689(*). Il convient néanmoins de souligner que les majorations de pension augmentent les écarts de pension entre les sexes lorsqu'elles s'appliquent aux pensions des pères, qui sont en moyenne plus élevées. La part de ces majorations dans la masse des pensions de droit direct n'est pas renseignée, de sorte qu'il ne peut être déduit que cette masse financière bénéficie principalement aux mères.

Le dernier mécanisme qui contribue au rattrapage du niveau de pension des hommes par les femmes est enfin la pension de réversion90(*), dont 88 % des bénéficiaires étaient en 2021 des femmes91(*). Cela s'explique par leur plus grande longévité, le fait qu'elles sont en moyenne plus jeunes de deux ans que leur conjoint, mais également par le fait que les hommes veufs perçoivent des pensions de droit direct plus élevées qui leur ouvrent moins droit à la pension de réversion. En 2020, les pensions de réversion ont réduit de 12 points (28 % contre 40 %) les écarts de pension entre hommes et femmes92(*).

Selon les estimations effectuées par le Conseil d'orientation des retraites dans son rapport annuel de 2022 et reprises par la Cour des comptes dans son rapport sur l'application des lois de financement de la sécurité sociale de mai 2023, cet écart de pension se réduirait jusqu'à atteindre 17 % en 2040 mais persisterait en raison de l'écart des salaires.

2. Certains mécanismes continuent toutefois de pénaliser les femmes

Si les dispositifs de solidarité participent au rattrapage du niveau des pensions entre les femmes et les hommes, certaines règles restent dans les faits défavorables aux femmes, qui subissent plus d'interruption de carrière que les hommes.

Tel est le cas de la prise en compte du salaire de référence sur les 25 meilleures années dans le calcul de la pension de retraite du régime général. Ce mécanisme, qui permet d'exclure les plus bas salaires, est accessible aux assurés ayant une carrière d'une durée supérieure à 25 ans. Par ailleurs, l'effet du temps partiel sur le salaire de référence est beaucoup plus fort en fin de carrière qu'en début de carrière. Or, les femmes sont plus souvent amenées que les hommes à recourir au temps partiel en fin de carrière pour endosser leur rôle d'aidant familial de leurs enfants ou de leurs parents âgés.

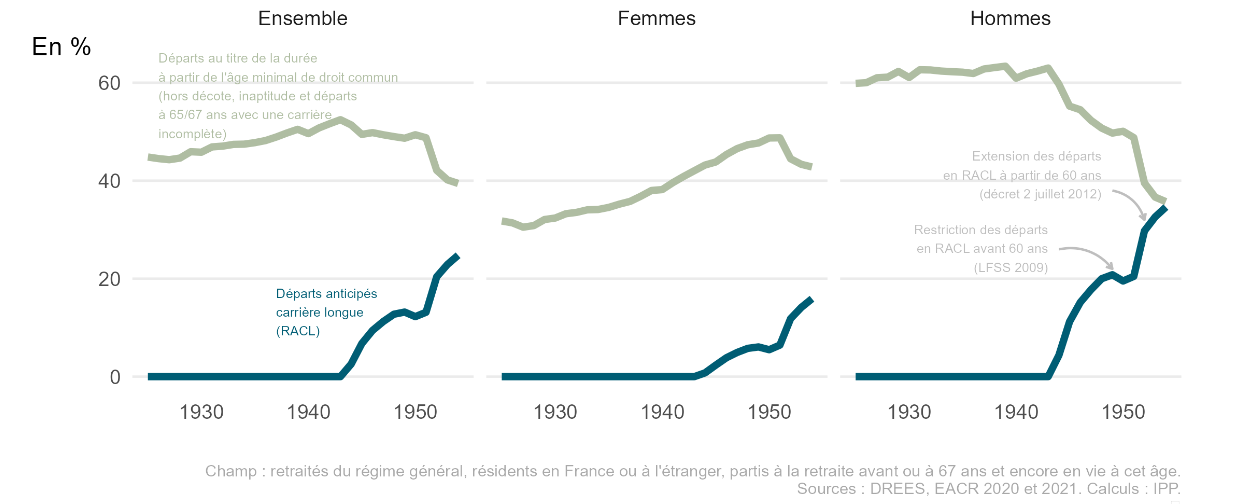

Le dispositif de retraite anticipée pour carrière longue (RACL) qui permet aux personnes ayant travaillé avant un certain âge et ayant validé la durée de cotisation légale, introduit par la réforme des retraites de 2003 et renforcé lors de la dernière réforme des retraites du 14 avril 2023, bénéficie également dans les faits aux hommes plus qu'aux femmes93(*), dans la mesure où ils sont plus nombreux à remplir la condition de durée légale de cotisation.

Les conditions de départ en retraite des femmes et des hommes

Source : Patrick Aubert, Les départs anticipés pour carrière longue devraient-ils permettre de partir à la retraite dès qu'on a cotisé la durée requise ?, Institut des politiques publiques, février 2024

Si les trimestres de maternité ainsi que ceux validés au titre de l'AVPF comptent parmi les trimestres cotisés pour le départ en retraite anticipée, ce n'est pas le cas des majorations de durée d'assurance pour enfants.

Enfin, le dispositif de cumul emploi-retraite permet à une personne ayant atteint la durée d'assurance requise et liquidé l'ensemble de ses pensions de retraite de continuer à exercer une activité rémunérée, dans les limites d'un plafond lorsqu'elle n'a pas atteint l'âge légal d'ouverture des droits. La réforme des retraites du 14 avril 2023 a ouvert la possibilité, pour les retraités bénéficiant du cumul emploi-retraite intégral (non plafonné), d'acquérir par leur activité rémunérée de nouveaux droits à la retraite à compter du 1er janvier 2023.

Parmi les retraités du régime général exerçant une activité salariée dans le cadre de ce dispositif en 2020, les femmes sont majoritaires dans les groupes ayant les plus faibles pensions de retraite et les plus faibles salaires. Elles représentent ainsi 68 % des professions intermédiaires ayant eu des carrières complètes avec des salaires compris entre la moitié et les deux tiers du plafond de la sécurité sociale, qui leur offrent des pensions modestes, et 87 % des retraités ayant liquidé leur pension sans avoir rempli la durée d'assurance requise, soit à l'âge d'obtention automatique du taux plein, à la suite d'une carrière incomplète, et qui touchent de ce fait les pensions les plus faibles94(*).

*

* *

Si le rapporteur se félicite de l'effet de rattrapage du niveau des pensions induit par l'évolution des carrières et des rémunérations des femmes, d'une part, et les dispositifs de solidarité, d'autre part, elle appelle de ses voeux à poursuivre ces efforts afin d'atteindre l'objectif d'égalité entre les hommes et les femmes qui s'applique aux pensions de retraite95(*).

Le rapporteur fait sienne la recommandation de la Cour des comptes dans son rapport sur l'application des lois de financement de la sécurité sociale de mai 2023 visant à compenser en coût constant l'incidence des pertes de trimestres et de salaires liées aux interruptions de carrière pour l'éducation des jeunes enfants, en recourant moins à l'attribution de trimestres et plus à la majoration de pensions, tout en préservant des droits spécifiques aux parents de plus de trois enfants.

Elle appelle également à une meilleure prise en compte du temps partiel dans le dispositif de retraite anticipée pour carrière longue, ainsi qu'à inclure dans la durée ouvrant droit au dispositif de retraite anticipée pour carrière longue les trimestres de majoration de durée d'assurance pour l'éducation des enfants.

Proposition n° 11 : Compenser en coût constant l'incidence des pertes de trimestres et de salaires liées aux interruptions de carrière pour l'éducation des jeunes enfants. À cette fin, recourir moins à l'attribution de trimestres et davantage à la majoration de pensions, tout en préservant des droits spécifiques aux parents de plus de trois enfants.

Proposition n° 12 : Mieux prendre en compte le temps partiel dans le dispositif de retraite anticipée pour carrière longue.

Proposition n° 13 : Prendre en compte les trimestres de majoration de durée d'assurance pour l'éducation des enfants dans le dispositif de retraite anticipée pour carrière longue.

* 86 CJUE, 13 décembre 2021, Mouflin c/ France ; Cour de cassation, 2ème chambre civile, 19 février 2009.

* 87 Les trimestres de majoration de durée d'assurance (MDA) sont attribués au titre de la maternité et de l'éduction des enfants. Les trimestres d'assurance vieillesse des parents au foyer (AVPF) permettent aux parents qui bénéficient de prestations familiales pour avoir réduit ou cessé leur activité, de valider des trimestres au régime général, le report au compte étant équivalent au Smic. Enfin, l'un des deux parents d'une fratrie d'au moins trois enfants peut prétendre à une majoration de sa pension.

* 88 Cour des comptes, « La retraite des femmes et des hommes : une réduction des écarts à poursuivre », in La Sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2023.

* 89 Cour des comptes, « Les droits familiaux de retraite : des dispositifs à simplifier et à harmoniser », in La Sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2022.

* 90 La pension de réversion est une pension de droit dérivé qui permet, sous certaines conditions, de verser à un conjoint ou ex-conjoint survivant d'un assuré décédée une partie de la retraite dont ce dernier bénéficiait, afin de préserver le niveau de vie de la personne ayant été mariée. Les conditions d'attribution ainsi que le taux de réversion varient selon les régimes, ce qui est source de disparités entre les assurés.

* 91 Rapport d'évaluation des politiques de sécurité sociale « Retraites » annexé au présent projet de loi.

* 92 Cour des comptes, « La retraite des femmes et des hommes : une réduction des écarts à poursuivre », in La Sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2023.

* 93 Ce dispositif a été introduit par la loi du 21 août 2023 portant réforme des retraites et permettait alors aux personnes ayant commencé à travailler entre 14 et 16 ans, de partir à la retraite avant l'âge légal de 60 ans, soit 56 ans, dès lors qu'ils avaient atteint la durée cotisée. A la suite des différentes réformes de 2010, 2014 et 2023 relevant l'âge légal d'ouverture des droits à la retraite, le dispositif RACL permet désormais de partir à la retraite à respectivement 58, 60, 62 et 63, pour les assurés justifiant d'avoir validé 4 à 5 trimestres avant la fin de l'année de ses 16, 18, 20 ou 21 ans, et ayant cotisé la durée d'assurance requise pour une retraite au taux plein.

* 94 Cour des comptes, « Le cumul emploi-retraite : un coût élevé, une cohérence à établir », Ralfss 2025, chapitre VII.

* 95 Ce principe est notamment affirmé à l'article L. 111-2-1 du code de la sécurité sociale, qui dispose que « la Nation assigne [...] au système de retraite par répartition un objectif de solidarité entre les générations et au sein de chaque génération, notamment par l'égalité entre les femmes et les hommes ». Cet article décline dans la loi l'extension du principe d'égalité, affirmé dans des normes supérieures que sont l'article 1er de la déclaration des droits de l'homme et du citoyen et les textes fondamentaux européens.