EXAMEN DES ARTICLES (ÉLISABETH DOINEAU)

Article liminaire

Approbation des recettes, des

dépenses et du solde

des administrations de sécurité

sociale

Cet article présente, pour l'exercice auquel la loi d'approbation des comptes se rapporte, les dépenses, les recettes et le solde des administrations de sécurité sociale.

I - Le dispositif proposé

Cet article, qui jusqu'à la réforme organique de 2022 ne figurait pas dans les premières parties des LFSS, résulte du 1° de l'article L.O. 111 3-13 du code de la sécurité sociale (inséré par la loi organique du 14 mars 2022).

Cette disposition résulte d'une modification apportée par le Sénat en première lecture à la future loi organique du 14 mars 2022.

En effet, si le Parlement, au moment de l'examen du projet de loi de financement de la sécurité sociale, ne peut se prononcer, pour l'essentiel, que sur les mesures ayant un effet sur les régimes obligatoires de base (Robss), les organismes ou des organismes concourant à leur financement (FSV), à l'amortissement de leur dette (Cades) ou à la mise en réserve de recettes à leur profit (FRR), c'est bien le champ plus large des administrations de sécurité sociale (Asso) qui est considéré par l'Insee dans le calcul des comptes des administrations publiques (selon les concepts de la comptabilité nationale).

Au demeurant, l'État accorde sa garantie de droit ou de fait à plusieurs organismes et régimes situés en dehors du périmètre des Robss.

C'est pourquoi, à défaut d'élargir formellement le périmètre des LFSS, comme l'avait proposé le Sénat127(*), le législateur organique a au moins souhaité que le Parlement dispose d'une vision financière globale des administrations de sécurité sociale au moment de l'examen des lois de financement, tant par la création de nouvelles annexes relatives à l'assurance chômage, aux régimes complémentaires de retraite et aux établissements de santé que par la création de cet article liminaire.

A. Un excédent des administrations de sécurité sociale de 0,1 point de PIB en 2023

Les chiffres du présent article sont retracés dans le tableau ci-après.

Dans le cas des Lacss, cette information qui porte sur l'exercice précédent est moins utile que dans le cas des LFSS, les données relatives à l'exercice précédent étant depuis longtemps publiées par l'Insee fin mars et précisées à la fin du mois de mai128(*).

Le Placss 2022 a été déposé le 16 mai, soit avant la publication par l'Insee des comptes des administrations publiques, le 31 mai. Le Gouvernement a donc dû actualiser l'article liminaire par voie d'amendement à l'Assemblée nationale. De même, le Placss 2023 n'était pas à jour, bien que son dépôt (le 31 mai 2024) ait coïncidé avec la publication le même jour par l'Insee des comptes des administrations publiques en 2023.

Le Placss 2024 a quant à lui été déposé le 23 mai, alors que les comptes des administrations de sécurité sociale ont été publiés le 28 mai.

Il résulte des données publiées par l'Insee le 28 mai 2025 un solde des administrations de sécurité sociale de 0,1 point de PIB, et non 0,0 point de PIB, comme dans la rédaction initiale du présent article (cf. tableau ci-après).

Recettes, dépenses et solde des

administrations de sécurité sociale (Asso)

pour les

années 2020 à 2024 au sens de la comptabilité

nationale

|

Données historiques (Insee) |

Présent article |

Insee, 28 mai 2025 (comptes nationaux) |

|||||

|

Unité |

Points de PIB |

milliards d'euros* |

Points de PIB (calculs commission**) = montants qui devraient être inscrits au présent article |

||||

|

2020 |

2021 |

2022 |

2023 |

2024 |

2024 |

2024 |

|

|

Recettes |

26,5 |

26,6 |

26,9 |

26,5 |

26,6 |

779,0963 |

26,7 |

|

Dépenses |

28,5 |

27,3 |

26,6 |

26,1 |

26,6 |

776,8169 |

26,6 |

|

Solde |

- 2,3 |

- 0,9 |

0,4 |

0,5 |

0,0 |

2,2794 |

0,1 |

* Tableau 3.212 « Dépenses et recettes des administrations de sécurité sociale (S1314) ».

** Sur la base du PIB en valeur, de 2 919,9 milliards d'euros (tableau 1.101-103 « Le produit intérieur brut et ses composantes »).

Source : Insee, projet de loi d'approbation des comptes de la sécurité sociale pour 2024, calculs de la commission des affaires sociales

B. Analyse de l'excédent des administrations de sécurité sociale en 2024

L'excédent des Asso en 2024 a été présenté dans l'exposé général du présent rapport.

II - Le rejet du projet de loi par l'Assemblée nationale

Comme indiqué supra, l'Assemblée nationale a adopté une motion de rejet préalable du groupe La France insoumise-Nouveau Front populaire, rejetant ainsi l'ensemble du texte.

III - La position de la commission

Comme exposé en première partie du présent rapport, la commission propose également au Sénat de rejeter le présent Placss.

En conséquence, elle propose de supprimer le présent article.

Article

1er

Approbation des tableaux d'équilibre des Robss et du FSV

Cet article a pour objet d'approuver les tableaux définitifs des Robss et du FSV de l'année 2024, dernier exercice clos.

I - Le dispositif proposé

Conformément aux dispositions du 2° de l'article L.O. 111-3-13 du code de la sécurité sociale, inséré par la loi organique du 14 mars 2022, cet article tend à approuver les tableaux d'équilibre des régimes obligatoires de base de sécurité sociale (Robss) et du Fonds de solidarité vieillesse (FSV).

Il s'agit de dispositions figurant précédemment dans la première partie des LFSS (relative au dernier exercice clos), dont elles constituaient une partie de l'article 1er129(*), et qui sont désormais du seul domaine des Lacss.

L'article L.O. 111-3-13 précité reprend presque intégralement les dispositions de l'article L.O. 111-3 du même code, dans sa rédaction antérieure au 1er septembre 2022. La seule différence est que désormais, il n'est plus prévu de tableaux spécifiques pour le régime général (cf. encadré).

Article L.O. 111-3-13 du code de la

sécurité sociale

(inséré par la loi organique du

14 mars 2022)

(extrait)

« La loi d'approbation des comptes de la sécurité sociale :

[...]

2° approuve les tableaux d'équilibre du dernier exercice clos des régimes obligatoires de base de sécurité sociale, par branche, et des organismes concourant au financement de ces régimes ainsi que les dépenses relevant du champ de l'objectif national de dépenses d'assurance maladie constatées lors de cet exercice ;

[...] ».

En application de ces dispositions, le présent article prévoit l'approbation de deux tableaux d'équilibre distincts relatifs au dernier exercice clos :

- le tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale (Robss) ;

- le tableau d'équilibre des organismes concourant au financement des régimes de sécurité sociale, cette catégorie ne comportant que le Fonds de solidarité vieillesse (FSV).

A. L'approbation des tableaux d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale

Le 1° du présent article présente le tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale.

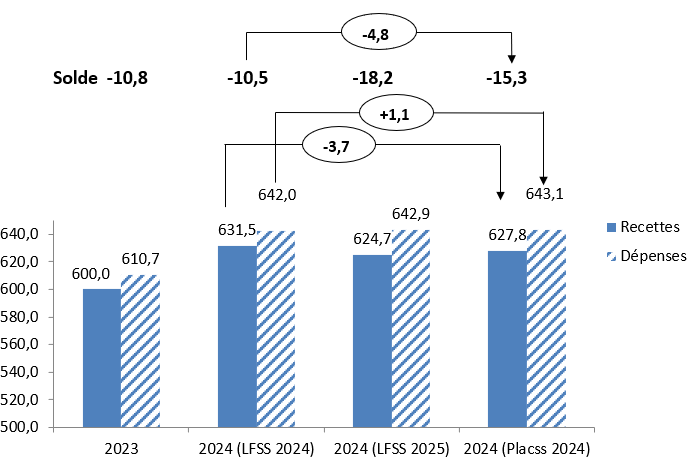

Celui-ci est reproduit ci-après, ainsi que les prévisions pour 2024 des LFSS 2024 et LFSS 2025.

Tableau d'équilibre 2024 de l'ensemble

des régimes obligatoires

de base et du fonds de solidarité

vieillesse : prévision et exécution

(en milliards d'euros)

|

Montants |

Écarts du Placss 2024 par rapport à la LFSS concernée |

|||||

|

Recettes |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Placss 2024 (présent article) |

|

|

|

|||

|

Maladie |

239,2 |

253,0 |

- 13,8 |

|

|

|

|

Accidents du travail et maladies professionnelles |

16,9 |

16,3 |

0,7 |

|

|

|

|

Vieillesse |

288,2 |

293,8 |

- 5,6 |

|

|

|

|

Famille |

58,9 |

57,8 |

1,1 |

|

|

|

|

Autonomie |

41,2 |

39,9 |

1,3 |

|

|

|

|

Toutes branches (hors transferts entre branches) |

626,4 |

642,8 |

- 16,4 |

|

|

|

|

Toutes branches y compris Fonds de solidarité vieillesse (hors transferts entre branches ou fonds) |

627,8 |

643,1 |

- 15,3 |

|

|

|

|

LFSS 2024 (prévisions pour 2024) |

||||||

|

Maladie |

243,4 |

251,9 |

- 8,5 |

- 4,2 |

1,1 |

- 5,3 |

|

Accidents du travail et maladies professionnelles |

17,1 |

16,0 |

1,1 |

- 0,2 |

0,3 |

- 0,4 |

|

Vieillesse |

58,8 |

58,0 |

0,8 |

229,4 |

235,8 |

- 6,4 |

|

Famille |

287,9 |

293,7 |

- 5,8 |

- 229,0 |

- 235,9 |

6,9 |

|

Autonomie |

41,2 |

40,0 |

1,2 |

0,0 |

- 0,1 |

0,1 |

|

Toutes branches (hors transferts entre branches) |

630,3 |

641,6 |

- 11,3 |

- 3,9 |

1,2 |

- 5,1 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

631,5 |

642,0 |

- 10,5 |

- 3,7 |

1,1 |

- 4,8 |

|

LFSS 2025 (prévisions pour 2024) |

||||||

|

Maladie |

238,0 |

253,3 |

-15,3 |

1,2 |

- 0,3 |

1,5 |

|

Accidents du travail et maladies professionnelles |

16,7 |

16,1 |

0,6 |

0,2 |

0,2 |

0,1 |

|

Vieillesse |

58,4 |

57,9 |

0,5 |

229,8 |

235,9 |

- 6,1 |

|

Famille |

287,6 |

293,6 |

- 6,0 |

- 228,7 |

- 235,8 |

7,1 |

|

Autonomie |

41,1 |

39,9 |

1,1 |

0,1 |

0,0 |

0,2 |

|

Toutes branches (hors transferts entre branches) |

623,6 |

642,6 |

- 19,0 |

2,8 |

0,2 |

2,6 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

624,7 |

642,9 |

- 18,2 |

3,1 |

0,2 |

2,9 |

Source : Commission des affaires sociales du Sénat, d'après les Placss 2024, LFSS 2024, LFSS 2025

En 2024, le supplément de déficit (de 4,8 milliards d'euros) par rapport à la prévision de la LFSS 2024 vient du fait que les dépenses ont été supérieures de 1,1 milliard d'euros aux prévisions (643,1 milliards d'euros au lieu de 642 milliards d'euros), et surtout que les recettes ont été inférieures de 3,7 milliards d'euros aux prévisions (627,8 milliards d'euros au lieu de 631,5 milliards d'euros).

Recettes et dépenses de la sécurité sociale (Robss + FSV)

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat

Les principales caractéristiques de l'exécution 2024 ont été présentées supra.

B. Une impossibilité de certifier les comptes 2024 de la branche famille et de la Cnaf

1. Une dégradation de la qualité des comptes depuis 2020

Alors que les refus ou impossibilités de la Cour des comptes de certifier les comptes de la sécurité sociale, fréquents les premières années de la procédure de certification (mise en place en 2006), pouvaient sembler appartenir au passé, on assiste depuis l'exercice 2020 à de nouveaux refus ou impossibilités de certifier les comptes.

Ainsi, après l'impossibilité (2020) puis le refus (2021) de certifier les comptes de la branche recouvrement (en raison notamment de l'imputation de recettes sur le mauvais exercice), la Cour a exprimé un refus (2022) puis une impossibilité (2023 et 2024) de certifier les comptes de la Cnaf et de la branche famille, en raison du montant important des paiements erronés, qui faussent les comptes.

Ces refus et impossibilités de certifier, en particulier pour ce qui concerne l'exercice 2024, sont présentés plus en détail supra, dans l'exposé général du présent rapport.

2. L'avis de la Cour des comptes sur les tableaux d'équilibre

En application de l'article L.O. 111-4-6 du code de la sécurité sociale, la Cour des comptes a émis un avis (publié dans le Ralfss) sur les tableaux d'équilibre figurant au présent article.

Cet avis comprend deux observations (cf. encadré) :

- l'observation 1, relative à la fiabilité des comptes, concerne notamment l'impossibilité de la Cour des comptes de certifier les comptes de la Cnaf et de la branche famille (cf. supra, première partie, II. A) ;

- l'observation 2, relative aux contractions de produits et de charges, est reconduite chaque année par la Cour. Elle vient notamment du fait que la « clause de sauvegarde », qui est un prélèvement obligatoire sur l'industrie pharmaceutique, est présenté comme minorant les dépenses entrant dans le champ de l'Ondam.

L'avis de la Cour sur les tableaux d'équilibre est, au mot près, le même qu'il y a un an.

Avis de la Cour des comptes sur les tableaux

d'équilibre

au 31 décembre 2024

« En application de l'article LO. 111-4-6 du code de la sécurité sociale, auquel renvoie l'article LO. 132-3 du code des juridictions financières, la Cour a procédé à des vérifications sur les tableaux d'équilibre de l'exercice 2024 établis par la DSS, qui seront soumis à l'approbation du Parlement dans le projet de loi d'approbation des comptes de la sécurité et sociale pour l'année 2024.

À l'issue de ces vérifications dans les délais contraints d'examen des comptes et sur le fondement des éléments d'information qui lui ont été communiqués par la direction de la sécurité sociale, la Cour estime que les tableaux d'équilibre précités fournissent une représentation cohérente des recettes, des dépenses et du solde qui en découle au regard des comptes arrêtés par les entités relevant de leurs périmètres respectifs. Elle formule néanmoins les observations suivantes :

1. des faiblesses persistantes des dispositifs de contrôle interne et des difficultés comptables continuent à affecter la fiabilité des comptes retracés dans les tableaux d'équilibre pour l'exercice 2024, comme le soulignent le rapport de certification des comptes du régime général de sécurité sociale pour l'exercice 2024 et les rapports d'opinion des commissaires aux comptes de la Mutualité sociale agricole (MSA), du FSV et de l'établissement national des invalides de la marine (Énim) pour ce même exercice [...] ;

2. les tableaux d'équilibre sont établis en procédant à des contractions de produits et de charges non conformes au cadre fixé par la loi organique relative aux lois de financement de la sécurité sociale pour l'établissement des comptes annuels [...]. »

Source : Cour des comptes, Ralfss de mai 2025

II - Le rejet du projet de loi par l'Assemblée nationale

Comme indiqué supra, l'Assemblée nationale a adopté une motion de rejet préalable du groupe La France insoumise-Nouveau Front populaire, rejetant ainsi l'ensemble du texte.

III - La position de la commission

Comme exposé en 1ère partie du présent rapport, la commission propose également au Sénat de rejeter le présent Placss.

En conséquence, elle propose de supprimer le présent article.

Article

2

Approbation des dépenses constatées relevant de l'Ondam,

des recettes affectées au FRR, des recettes mises en réserve par

le FSV

et du montant de la dette amortie par la Cades

Cet article propose d'approuver les dépenses constatées relevant de l'Ondam, les recettes affectées au FRR, les recettes mises en réserve par le FSV et le montant de la dette amortie par la Cades.

I - Le dispositif proposé

Conformément aux dispositions des 2° et 3° de l'article L.O. 111-3-13 du code de la sécurité sociale, inséré par la loi organique du 14 mars 2022, cet article tend à approuver les dépenses constatées relevant de l'objectif national de dépenses d'assurance maladie (Ondam), les recettes affectées au Fonds de réserve des retraites (FRR), les recettes mises en réserve par le Fonds de solidarité vieillesse (FSV) et le montant de la dette amortie par la Caisse d'amortissement de la dette sociale (Cades).

Ces dispositions figuraient jusqu'alors dans les premières parties des PLFSS, dont elles constituaient une partie de l'article premier130(*).

Article L.O. 111-3-13 du code de la sécurité sociale

(inséré par la loi organique du 14 mars 2022)

(extrait)

« La loi d'approbation des comptes de la sécurité sociale :

[...]

2° approuve les tableaux d'équilibre du dernier exercice clos des régimes obligatoires de base de sécurité sociale, par branche, et des organismes concourant au financement de ces régimes ainsi que les dépenses relevant du champ de l'objectif national de dépenses d'assurance maladie constatées lors de cet exercice ;

3° approuve, pour ce même exercice, les montants correspondant aux recettes affectées aux organismes chargés de la mise en réserve de recettes au profit des régimes obligatoires de base [le Fonds de réserve des retraites (FRR)] et aux organismes concourant au financement de ces régimes [le Fonds de réserve des retraites] et les montants correspondant à l'amortissement de leur dette [la Caisse d'amortissement de la dette sociale (Cades)] ;

[...] ».

A. Les dépenses relevant du champ de l'Ondam

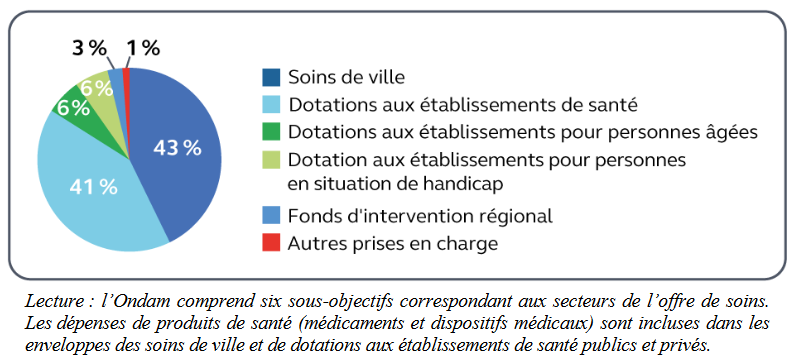

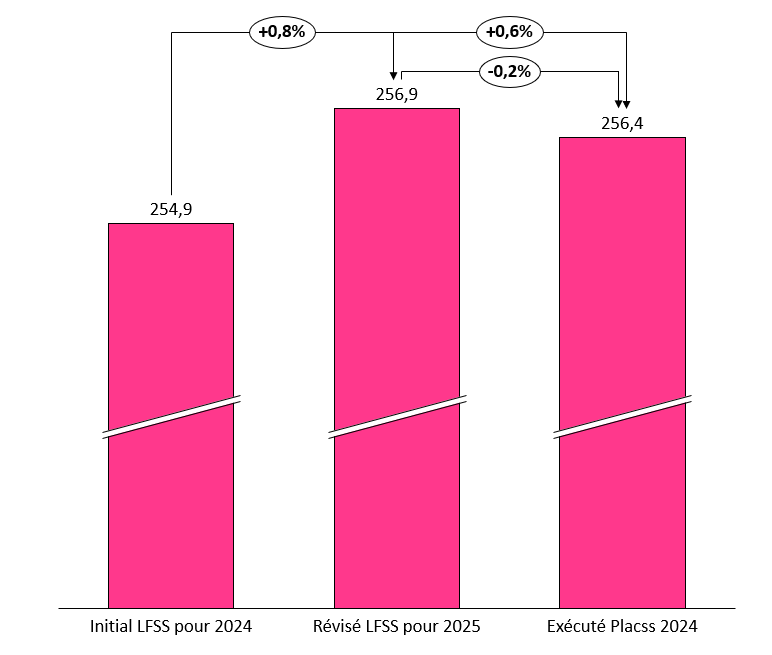

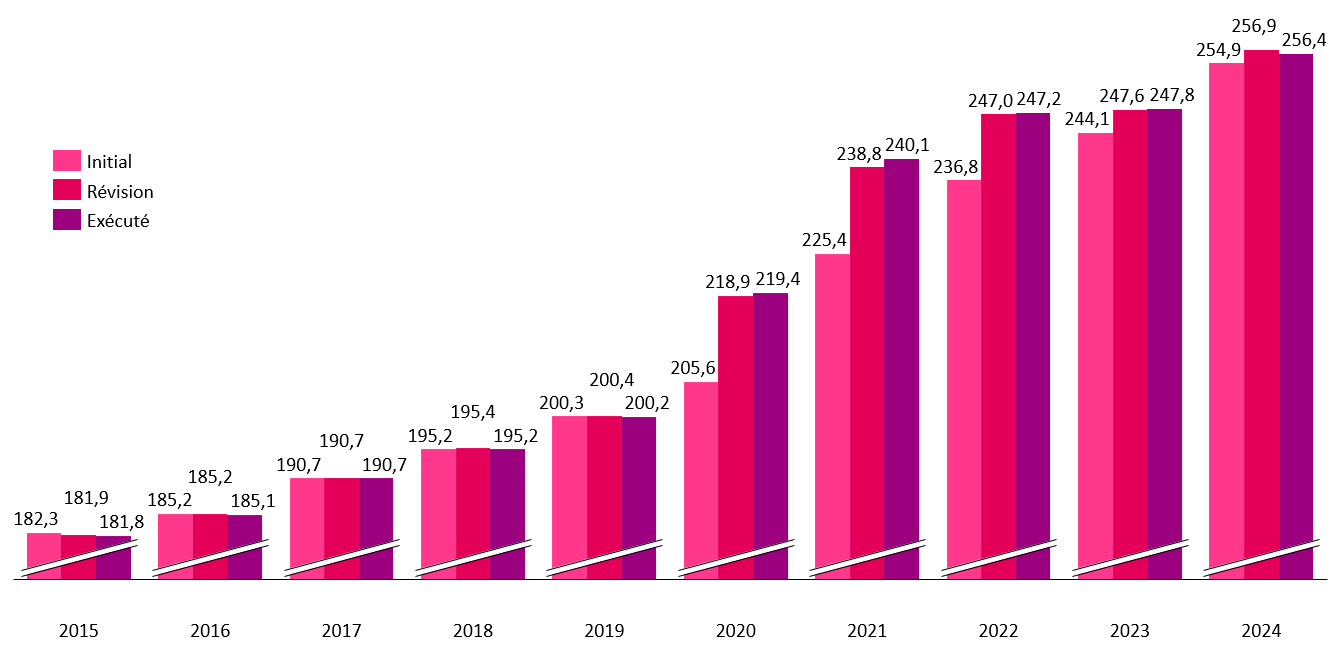

Le 1° du présent article indique le montant en 2024 des dépenses entrant dans le champ de l'objectif national de dépenses d'assurance maladie (Ondam), de 256,4 milliards d'euros (256 milliards d'euros hors dépenses liées à la crise sanitaire).

Ventilation des dépenses de l'Ondam, hors covid, en 2024 (256 milliards d'euros)

Source : Cour des comptes, Note de synthèse sur l'objectif national de dépenses d'assurance maladie, avril 2025

En préambule, alors que l'Ondam 2024 fait l'objet d'un nouveau dépassement d'environ 1,5 milliard d'euros par rapport à l'objectif fixé initialement, la commission ne peut que rappeler les lacunes persistantes d'information du Parlement concernant le suivi des dépenses au cours de l'exécution budgétaire. Elle insiste sur l'importance d'une information infra-annuelle régulière et fiable, voire, dans certains cas, du dépôt de textes rectificatifs en cours d'exercice, sans attendre le PLFSS de l'année suivante lorsque que les conditions de l'équilibre général sont appelées à être remises en cause.

Dans ce cadre, la capacité du comité d'alerte à évaluer de manière fine les risques de dérapages est cruciale, de même que la possibilité pour l'instance d'accéder aux données en temps réel et à signaler les conséquences de mesures nouvelles ou les effets inattendus d'un contexte économique ou social changé.

Ainsi à la suite du comité d'alerte qui a appelé le 15 avril 2025 à « une vigilance renforcée sur l'évolution en 2025 des dépenses de soins de ville et à une action déterminée visant à réduire le point de fuite majeur de l'Ondam que constitue le déficit croissant des établissements publics de santé », la commission ne peut que d'ores et déjà s'inquiéter des perspectives de dépassement important de l'Ondam pour 2025.

a) Des dépenses relevant du champ de l'Ondam revues à la hausse par la LFSS pour 2025...

La loi de financement pour 2024131(*) a fixé l'Ondam 2024 à 254,9 milliards d'euros (soit une progression à champ constant de 2,9 % par rapport à 2023).

Le texte initial de la loi de financement pour 2025 déposé en octobre 2024 prévoyait une hausse de l'Ondam 2024 de 256,1 milliards d'euros. Le texte définitivement adopté par le Parlement a fixé l'Ondam 2024 à 256,9 milliards d'euros (256,4 milliards d'euros hors crise sanitaire). Soit une augmentation de 2 milliards d'euros par rapport à l'objectif initialement fixé dans la LFSS pour 2024.

b) ... mais finalement inférieures de 500 millions d'euros par rapport à la dernière révision inscrite dans la LFSS pour 2025

Le projet de loi d'approbation des comptes présente une exécution de l'Ondam à hauteur de 256,4 milliards d'euros (256 milliards d'euros hors dépenses liées à la crise sanitaire), soit une sous-exécution de 0,5 milliard d'euros par rapport à l'objectif rectifié en LFSS 2025 mais un dépassement de près 1,5 milliard d'euros par rapport à l'objectif initial fixé en LFSS pour 2024.

En neutralisant les dépenses en lien avec la crise sanitaire, la progression entre l'Ondam 2023 et l'Ondam exécuté en 2024 atteint ainsi +3,6 %.

Retour sur l'Ondam 2023

L'Ondam 2023 laisse apparaître une surconsommation encore plus forte que celle déjà inscrite dans le Placss pour 2023 pour s'établir finalement à 248,3 milliards d'euros (plus 400 millions d'euros supplémentaire par rapport aux chiffres arrêtés dans le Placss pour 2023 et qui laissaient déjà apparaître une sur-exécution de 200 millions d'euros), soit un dépassement au total de près de 700 millions d'euros par rapport à l'objectif 2023 rectifié en LFSS pour 2024.

Cette surconsommation importante peut notamment s'expliquer par :

- un rendement sur les remises et la clause de sauvegarde revu à la baisse entrainement une dépense supplémentaire de 79 millions d'euros ;

- une hausse des prestations en établissements de santé (+ 50 millions d'euros) ;

- l'inscription d'une provision sur créances (enregistrée dans les comptes 2024 au titre de l'Ondam 2023) de 210 millions d'euros ;

- une révision à la hausse des autres prises en charge de + 136 millions d'euros, dont + 79 millions d'euros sur les soins des Français à l'étranger.

Ainsi, l'Ondam 2023 évolue de + 5,0 %, hors dépenses en lien avec la crise sanitaire, par rapport à 2022.

Pour rappel, la commission s'était fortement interrogée lors de l'examen du PLFSS 2024 sur « la sincérité de l'Ondam 2023 révisé au regard des besoins de financement du système de santé » et notamment quant à un juste niveau de financement des établissements de santé. Force est malheureusement de constater que les réserves de la commission étaient fondées.

Source : Annexe 3 au Placss pour 2024

Prévisions et exécution de l'Ondam 2024

Source : Commission des affaires sociales du Sénat, d'après l'annexe 3 au Placss pour 2024

L'exercice 2024 marque ainsi la cinquième année consécutive de dépassement de l'Ondam initial.

En revanche, on constate une sous-exécution par rapport à la révision effectuée en loi de financement pour 2025. Il s'agit d'une première depuis 2019.

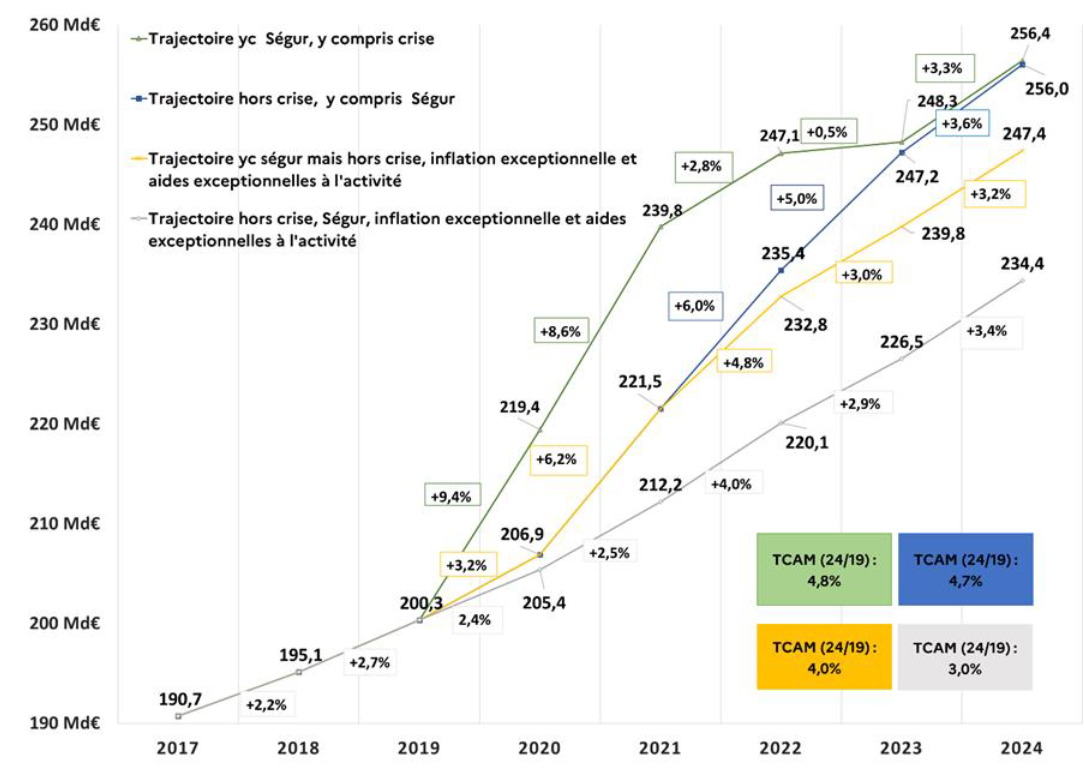

c) Un rythme de progression particulièrement élevé

Comme cela avait déjà été souligné par le passé, les dépassements successifs conjugués à des trajectoires initiales déjà dynamiques ont produit un effet d'emballement de l'Ondam sur les dernières années.

Surtout, il apparaît particulièrement important de souligner le cumul de facteurs de progression non maîtrisés, avec la comparaison des différentes trajectoires présentées par le Gouvernement en annexe au Placss.

Ainsi, la trajectoire « hors crise, Ségur, inflation exceptionnelle et aides exceptionnelles à l'activité » montre un écart de - 21,6 milliards d'euros en 2024 par rapport à l'exécution réelle hors crise (- 8,4 %).

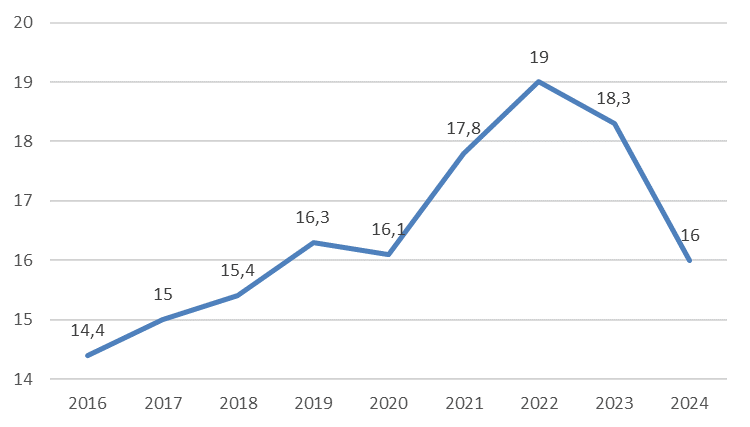

Taux d'évolution de l'Ondam de 2017 à 2024

Source : Annexe 3 au Placss 2024

Surtout, il convient de constater le rythme d'évolution particulièrement soutenu de l'Ondam, y compris sur la trajectoire « hors crise », avec une moyenne sur 2019-2024 à 4,7 % de progression annuelle, contre 2,4 % par an de 2015 à 2019132(*).

Enfin, tous facteurs retenus, la trajectoire de l'Ondam représente une progression annuelle de 4,8 % sur la période, conduisant entre 2019 et 2024 à une augmentation de 56,2 milliards d'euros.

Évolution de l'Ondam depuis 2015

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après l'annexe 3 au Placss

La commission des affaires sociales a proposé à plusieurs reprises ces dernières années de préciser qu'un dépassement anticipé du montant de l'objectif national de dépenses d'assurance maladie de l'ordre de plus de 1 % du montant inscrit dans la loi de financement de la sécurité sociale constitue une remise en cause des conditions générales de l'équilibre financier de la sécurité sociale au sens de l'article L.O. 111-9-2-1 du code de la sécurité sociale133(*). Ce montant représenterait, pour 2024, un dépassement d'environ 2,5 milliards d'euros.

2. Un dépassement quasiment intégralement lié aux soins de ville

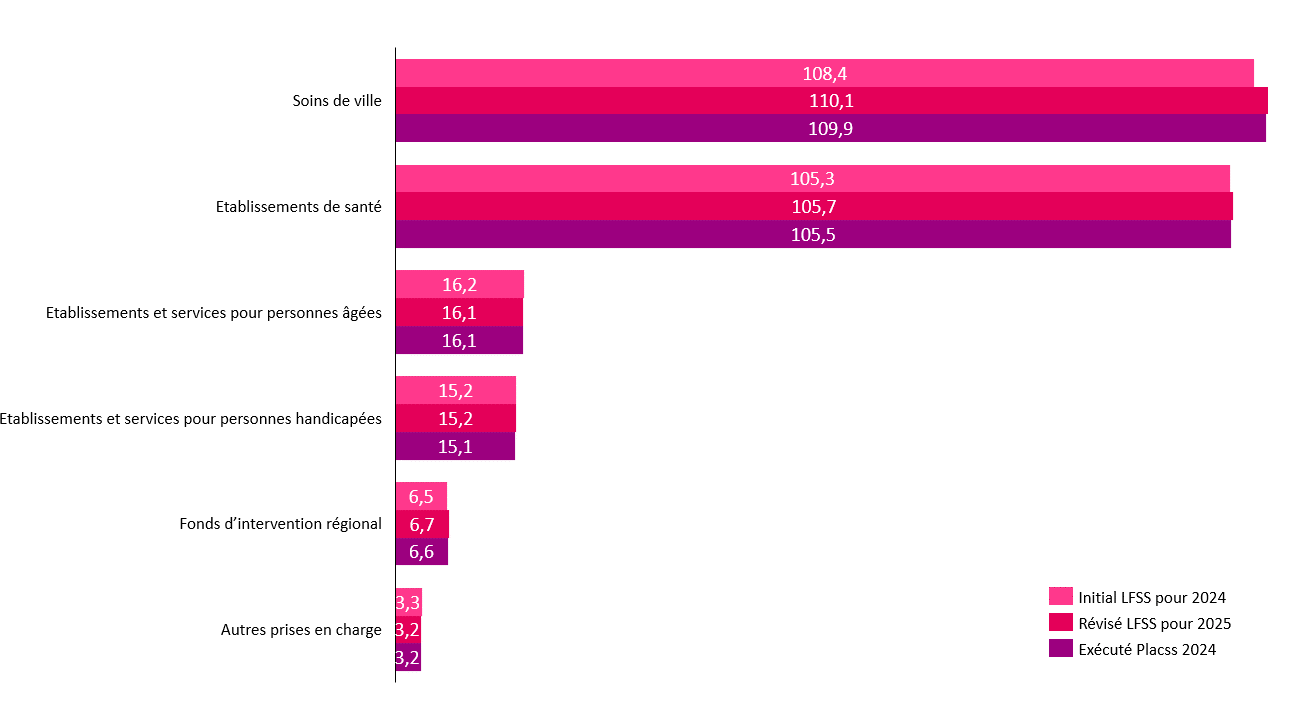

Le sous-objectif relatif aux soins de ville s'établit finalement à 110,1 milliards d'euros (109,6 hors dépenses liées au covid) et le sous-objectif relatif aux établissements de santé s'établit à 105,6 milliards d'euros (105,5 milliards d'euros hors dépenses covid).

Une nouvelle fois, le dépassement constaté par rapport à la prévision initiale porte principalement sur le sous-objectif relatif aux soins de ville (+ 1,3 milliard d'euros hors covid) et révèle une incapacité récurrente à piloter ces dépenses.

La Cour fait ainsi de 2024, marquée par une inflation faible, « une occasion manquée de retour à une maitrise de l'exécution de l'Ondam»134(*). Elle précise en effet que, si « les dépassements constatés les années passées étaient largement imputables à des circonstances exceptionnelles (crise sanitaire entre 2020 et 2022, forte inflation en 2022 et 2023), tel n'est pas le cas en 2024 ».

Ondam 2024 initial, révisé et constaté, par sous-objectifs

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après l'annexe 3 au Placss

a) Un dépassement important des prévisions initiales pour les soins de ville

Le sous-objectif relatif aux soins de ville a été supérieur de 1,3 milliard d'euros en exécution par rapport à la prévision initiale (1,5 milliard d'euros en intégrant les dépenses liées à la crise).

Les dépenses de soins de ville hors crise atteignent 109,6 milliards d'euros, en progression de 4,3 % par rapport à 2023 (à périmètre constant). Par rapport à la LFSS pour 2024, le dépassement de 1,3 milliard d'euros tient principalement pour 0,4 milliard d'euros aux prestations et indemnités journalières, auquel s'ajoutent 0,8 milliard d'euros sur les recettes atténuatives (remises).

L'année 2024 est marquée par une forte progression des indemnités journalières en volume et des dépenses d'honoraires médicaux et paramédicaux tirées par les revalorisations visant à compenser la forte inflation enregistrée en 2022 et 2023. À ce titre, la Cour des comptes souligne les hausses particulièrement importantes concernant certaines dépenses d'honoraires en particulier des masseurs-kinésithérapeutes (+ 5,2 %), des infirmiers (+ 4,9 %) et des médecins spécialistes (+ 4,6 %). Elle invite à « renforcer les mécanismes de pilotage des conventions pour s'assurer d'une évolution des dépenses d'honoraires qui soit globalement conforme à l'objectif de progression des soins de ville »135(*).

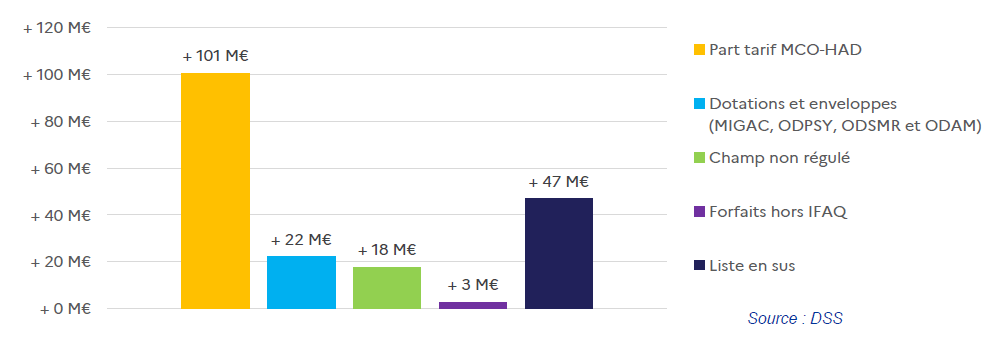

b) Une sous-exécution du sous-objectif relatif aux établissements de santé qui cache une situation financière critique

Les dépenses relatives au sous-objectif établissements de santé s'élèvent à 105,5 milliards d'euros en 2024, en dépassement de + 0,2 milliard d'euros par rapport à la LFSS 2024 mais en sous-exécution de - 0,2 milliard d'euros par rapport à l'objectif rectifié en LFSS 2025.

L'exécution 2024, comparée aux objectifs initiaux de la LFSS 2024, se décompose de la manière suivante.

Décomposition du sous-objectif relatif aux établissements de santé

Source : Réponse de la DGOS au questionnaire de la rapporteure, d'après les chiffres de la DSS

Malgré la nette reprise d'activité, la situation financière des hôpitaux publics ne s'améliore pas en 2024 et poursuit même sa dégradation dans des proportions inquiétantes.

Le résultat consolidé projeté poursuivrait son décrochage par rapport à 2023 et aux années précédentes, tiré par la dégradation du déficit du résultat principal et des budgets annexes (Ehpad et unités de soins de longue durée). Le résultat consolidé attendu devrait ainsi s'établir entre - 3 milliards d'euros et - 3,2 milliards d'euros136(*) contre 1,9 milliard d'euros en 2023 et 0,7 milliard d'euros en 2019137(*).

Surtout, la dégradation du déficit hospitalier en 2024 par rapport à 2023 concerne désormais tous les types d'établissements ainsi qu'une part non négligeable d'établissements privés lucratifs. Ainsi, en 2024, selon les chiffres transmis par la DGOS, 66 % des établissements publics de santé devraient être en déficit, contre 56 % en 2023. Parmi ces établissements 81 % des CHU sont en déficit.

Les déséquilibres financiers auxquels font face les établissements de santé ont conduit à une aggravation de leur situation, alimentée par un renchérissement continu de leurs charges structurelles, en particulier les revalorisations salariales du Ségur de la santé depuis 2020 et un niveau élevé d'inflation plusieurs années consécutives.

Par ailleurs, la Cour, dans son dernier rapport sur l'application des lois de financement de la sécurité sociale, note que les mécanismes de régulation sur les crédits mis en réserve prévus par l'article 20 de la loi de programmation des finances publiques pour les années 2023 à 2027138(*) ont principalement porté sur les établissements de santé (304 millions d'euros de crédits annulés) ce qui contribue à majorer d'autant leur déficit.

c) Des dépenses maîtrisées sous la prévision pour le médico-social, le FIR et les autres prises en charge

En 2024, les dépenses du Fonds d'intervention régional (FIR), du soutien national à l'investissement et du plan d'aide à l'investissement (PAI) se sont élevées à 6,6 milliards d'euros, soit une sous-exécution de 0,1 milliard d'euros par rapport à l'objectif rectifié en LFSS 2025 et un dépassement de + 0,1 milliard d'euros par rapport à l'objectif de la LFSS 2024.

Les dépenses relatives aux autres prises en charge affichent quant à elles un léger dépassement de 50 millions d'euros par rapport à l'objectif rectifié en LFSS 2025 en raison d'une surconsommation des soins des Français à l'étranger.

Les dépenses entrant dans le champ de l'Ondam médico-social s'élèvent à 31,2 milliards d'euros (16,1 milliards d'euros pour le secteur des personnes âgées et 15,1 milliards d'euros pour les personnes en situation de handicap), ce qui représente une sous-exécution de 0,1 milliard d'euros par rapport à l'objectif 2024 rectifié en LFSS pour 2025.

B. Les autres montants indiqués par le présent article

1. Les recettes (nulles) affectées au Fonds de réserve pour les retraites (FRR)

Le 2° du présent article indique le montant (nul) des recettes affectées au Fonds de réserve pour les retraites (FRR) pour 2024. Ce montant est nul chaque année depuis 2011.

Le Fonds de réserve pour les retraites (FRR)

Le FRR a été créé par l'article 2 de la LFSS pour 2019139(*), qui prévoyait qu'il était géré par le FSV. L'article 6 de la loi n° 2001-624 du 17 juillet 2001 lui a donné le statut d'établissement public à caractère administratif140(*).

L'objectif initial, affirmé par l'article L. 135-6 du code de la sécurité sociale, était de « contribuer à la pérennité des régimes de retraite ».

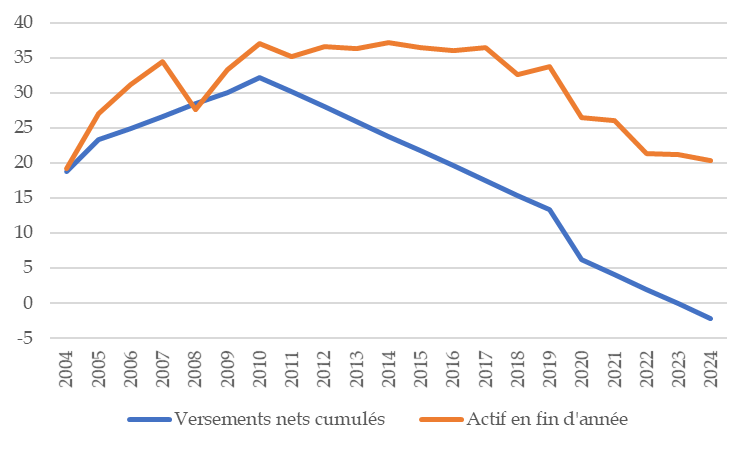

Le FRR était censé permettre le passage à un système de « répartition provisionnée », en accumulant des réserves financières de l'ordre de 150 milliards d'euros à l'horizon 2020. Selon les calculs du FRR, transmis à la rapporteure générale, si cet objectif avait été atteint, le FRR pourrait actuellement contribuer à la charge des retraites pour 12 à 15 milliards d'euros par an.

Ses ressources affectées (prévues par l'article L. 135-7 du même code) et divers abondements ont permis aux réserves d'atteindre le montant de 31,38 milliards d'euros en 2010.

L'objectif d'accumulation de réserves a ensuite été abandonné, le FRR devenant un simple « réservoir » dans lequel puiser pour financer à court terme la sécurité sociale.

Ainsi, la crise des dettes souveraines a conduit la LFSS pour 2011 à réaffecter ces ressources à la Cades et au FSV et à modifier l'article L. 135-6 précité, pour prévoir que de 2011 à 2024, « le fonds verse chaque année, au plus tard le 31 octobre, 2,1 milliards d'euros à la Caisse d'amortissement de la dette sociale afin de participer au financement des déficits, au titre des exercices 2011 à 2018, [de la Cnav et du FSV] ».

De même, en conséquence de la crise sanitaire, la loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie a à nouveau modifié l'article L. 135-6 du code de la sécurité sociale, qui prévoit désormais que de 2025 à 2033, le FRR versera chaque année à la Cades 1,45 milliard d'euros (soit 13 milliards d'euros au total) au titre du financement de l'amortissement de cette dette résultant des exercices postérieurs à 2018. Cette loi a en outre imposé au FRR de verser intégralement à la Cnav dès 2020 la soulte relative à la caisse nationale des industries électriques et gazières (CNIEG), qui était payable à partir de 2020.

Ainsi, fin 2024, le FRR a payé un montant total net de 2,2 milliards d'euros et il lui reste 20,4 milliards d'euros sous gestion, ce qui correspond à 22,6 milliards d'euros de création de valeur brute depuis l'origine.

Abondements, versements et encours d'actif du FRR

(en milliards d'euros)

FRR : Fonds de réserve des retraites. Cnieg : Caisse nationale des industries électriques et gazières.

Source : Données Fonds de réserve des retraites - graphique commission des affaires sociales

2. Les recettes (nulles) mises en réserve par le Fonds de solidarité vieillesse (FSV)

Le 3° du présent article indique le montant (nul) des recettes mises en réserve par le Fonds de solidarité vieillesse (FSV).

L'exercice 2022 a vu le retour à une situation d'excédent du FSV (ce qui ne s'était pas produit depuis 2009), avec un résultat net de 1,3 milliard d'euros (contre - 1,5 milliard d'euros en 2021, - 2,5 milliards d'euros en 2020 et - 1,6 milliard d'euros en 2019).

Un excédent a de nouveau été observé en 2023 et en 2024, de 1,1 milliard d'euros dans chaque cas.

Ce résultat s'explique par la baisse du nombre de chômeurs (les prises en charge de cotisations au titre des périodes assimilées de chômage constituant près des deux tiers des charges de l'établissement141(*)) et la dynamique des recettes.

3. Le montant de la dette amortie par la Caisse d'amortissement de la dette sociale (Cades)

Le 4° du présent article propose l'approbation du montant de la dette amortie par la Cades en 2022, soit 16 milliards d'euros.

L'amortissement est égal à la différence entre le produit net des ressources affectées et le montant de ses frais financiers nets.

Il correspond au résultat de la Cades. En effet, les achats de dette ne constituent pas des dépenses au sens de la comptabilité générale (ni de la comptabilité nationale).

Montant de la dette amortie par la Caisse d'amortissement de la dette sociale (Cades)

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les LFSS et le présent projet de Lacss

Les produits et les charges de la caisse se sont élevés à respectivement 19,2 milliards d'euros et 3,2 milliards d'euros, d'où un résultat (correspondant à la dette amortie) de 16 milliards d'euros. La forte baisse par rapport à 2023 vient du transfert de 0,15 point de CSG de la Cades vers la CNSA, pour un montant de 2,6 milliards d'euros.

II - Le rejet du projet de loi par l'Assemblée nationale

Comme indiqué supra, l'Assemblée nationale a adopté une motion de rejet préalable du groupe La France insoumise-Nouveau Front populaire, rejetant ainsi l'ensemble du texte.

III - La position de la commission

Comme exposé en 1ère partie du présent rapport, la commission propose également au Sénat de rejeter le présent Placss.

En conséquence, elle propose de supprimer le présent article.

Article

3

Approbation du rapport annexé sur les excédents ou

déficits

de l'exercice 2024 et le tableau patrimonial (annexe)

Cet article propose d'approuver le rapport, destiné à être annexé à la future Lacss, sur la situation patrimoniale et les mesures prévues pour l'affectation des excédents ou la couverture des déficits.

I - Le dispositif proposé

A. Un rapport qui, selon la lettre de la loi organique, devrait constituer une annexe au Placss (et non à la future Lacss)

Conformément aux dispositions du 4° de l'article L.O. 111-3 du code de la sécurité sociale, cet article approuve le rapport sur la situation patrimoniale (c'est-à-dire le bilan) des régimes obligatoires de base de sécurité sociale (Robss), du Fonds de réserve des retraites (FRR) et de la Caisse d'amortissement de la dette sociale (Cades), et sur les mesures prévues pour l'affectation des excédents ou la couverture des déficits.

Ces dispositions figuraient jusqu'alors dans la première partie des PLFSS, dont elles constituaient l'article 2 et l'annexe A (correspondant au rapport).

Il faut toutefois souligner que, d'un point de vue formel, selon la lettre des articles L.O. 111-4-4 et L.O. 111-3-13 du code de la sécurité sociale (cf. encadré), le rapport devrait être annexé non à la future loi (comme le prévoit le présent article), mais au projet de loi lui-même (comme les sept annexes actuelles au projet de loi).

Article L.O. 111-3-13 du code de la sécurité sociale

(inséré par la loi organique du 14 mars 2022)

(extrait)

« La loi d'approbation des comptes de la sécurité sociale :

[...]

4° approuve le rapport mentionné au 2° de l'article L.O. 111-4-4. »

Article L.O. 111-4-4 du code de la sécurité sociale

« Sont jointes au projet de loi d'approbation des comptes de la sécurité sociale des annexes :

[...]

2° comportant un rapport décrivant les mesures que le Gouvernement a prises ou compte prendre pour l'affectation des excédents ou la couverture des déficits constatés à l'occasion de l'approbation des tableaux d'équilibre relatifs au dernier exercice clos. Ce rapport présente également un tableau, établi au 31 décembre du dernier exercice clos, retraçant la situation patrimoniale des régimes obligatoires de base et des organismes concourant à leur financement, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit ;

[...]. »

B. La situation patrimoniale de la sécurité sociale au 31 décembre 2024

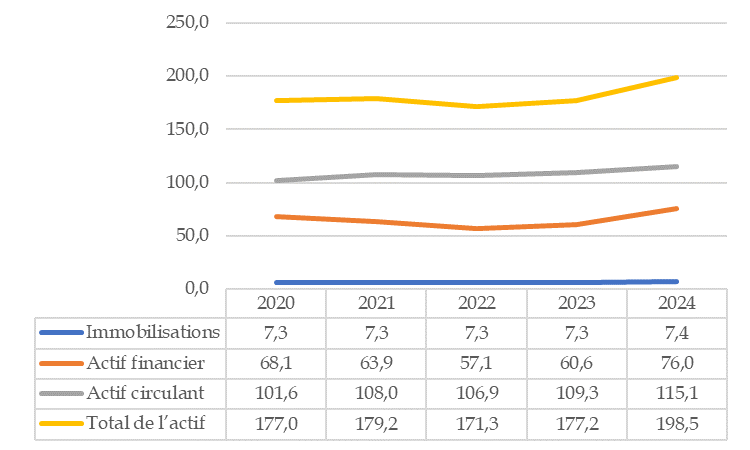

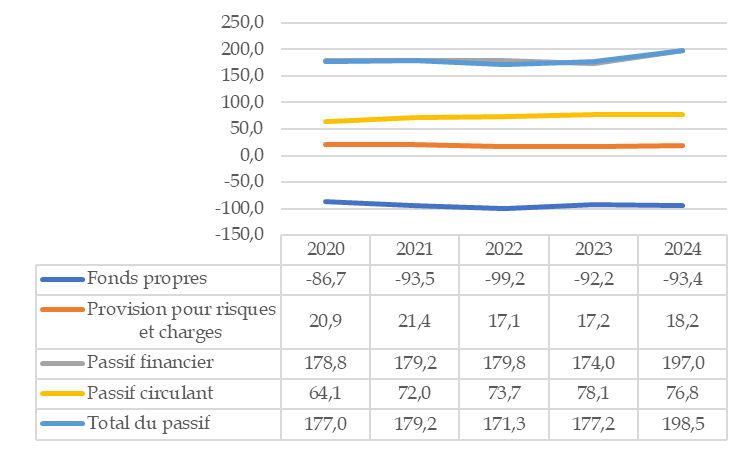

1. Vue d'ensemble

Le tableau patrimonial consolide l'ensemble des bilans des régimes et organismes compris dans son périmètre, qui comprend le régime général et quinze autres régimes, les organismes concourant à leur financement (FSV), à l'amortissement de leur dette (Cades) ou à la mise en réserve de recettes à leur profit (FRR).

Les graphiques ci-après synthétisent les principales lignes du bilan de l'exercice 2024, en les replaçant dans le contexte des années récentes.

Principales lignes du bilan des Robss, du FSV, de la Cades et du FRR

(en milliards d'euros)

1° actif

2° passif

NB : Les comptes 2020 et 2021 ne tirent pas les conséquences de la correction apportée par le Parlement aux comptes 2021 dans le cadre de l'examen du PLFSS 2023 (cf. première partie de l'exposé général, II. A).

Source : D'après le présent article, les Placss 2022 et 2023 et la LFSS pour 2023

Ainsi, le bilan de la sécurité sociale en 2024 est de 198,5 milliards d'euros (à comparer à 1 987,2 milliards d'euros pour l'État).

Du côté de l'actif, l'actif financier, dont le montant a diminué jusqu'en 2022 avant de remonter (suscitant une évolution analogue du total de l'actif), consiste essentiellement en des valeurs mobilières (détenues par le FRR, mais aussi par les différents régimes) et en des encours bancaires ; l'actif circulant correspond essentiellement à des produits à recevoir de cotisations et contributions sociales.

Le passif est quasiment égal au passif financier, les autres lignes se compensant à peu près les unes les autres. Le passif financier correspond très majoritairement à la dette de la Cades (147,2 milliards d'euros). L'augmentation du passif financier en 2024, de 23 milliards d'euros, s'explique très majoritairement par l'augmentation de la dette de l'Acoss (+ 25,5 milliards d'euros), en conséquence du niveau élevé du déficit de la sécurité sociale.

Le passif net (ou « dette ») de la sécurité sociale, mesuré par ses fonds propres négatifs, et qui recouvre pour l'essentiel le cumul des déficits passés restant à financer, était de 93,4 milliards d'euros au 31 décembre 2024, en légère augmentation par rapport à 2023 (92,2 milliards d'euros).

2. L'avis de la Cour des comptes sur la cohérence du tableau patrimonial

En application du 2° de l'article LO. 111-4-6 du code de la sécurité sociale, la Cour des comptes a émis un avis sur « la cohérence du tableau patrimonial du dernier exercice clos » dans son rapport annuel sur l'application des lois de financement de la sécurité sociale.

Cet avis comprend une unique observation, relative à la fiabilité des comptes. Elle concerne notamment l'impossibilité de la Cour des comptes de certifier les comptes de la Cnaf et de la branche famille (cf. supra, première partie de l'exposé général, II. A).

L'avis est, au mot près, le même que celui relatif à l'exercice 2023, sous l'unique réserve qu'il n'est plus fait mention d'insuffisances dans le cas de la Caisse nationale s'assurance vieillesse des professions libérales (CNAVPL)142(*). Le maintien de la mention d'insuffisances dans le cas de la Cades, de la Mutualité sociale agricole (MSA), du FSV et de l'Établissement national des invalides de la marine (Enim) vient du fait que leurs comptes ont été certifiés avec réserves.

Avis de la Cour des comptes sur la

cohérence

du tableau patrimonial au 31 décembre

2024

« En application du 2° de l'article LO. 111-4-6 du code de la sécurité sociale, auquel renvoie l'article LO. 132-3 du code des juridictions financières, la Cour a procédé à des vérifications sur le projet de tableau de situation patrimoniale au 31 décembre 2024 établi par la DSS, qui figurera dans le rapport soumis à l'approbation du Parlement dans le projet de loi d'approbation des comptes de la sécurité sociale pour 2024, ainsi que sur les éléments d'information qui lui ont été transmis.

À l'issue de ses vérifications, la Cour estime que le tableau de situation patrimoniale précité fournit une représentation cohérente de la situation patrimoniale de la sécurité sociale au 31 décembre 2024 qui en découle au regard des comptes arrêtés par les entités dans leurs périmètres respectifs. Elle formule à cet égard l'observation suivante.

La fiabilité des données comptables intégrées au tableau de situation patrimoniale au 31 décembre 2024 a un caractère variable et présente dans certains cas des insuffisances, comme le soulignent les opinions exprimées par la Cour sur les comptes de l'activité de recouvrement et des branches du régime général de sécurité sociale et celles des commissaires aux comptes de la Cades, de la MSA, du FSV et de l'Énim [...] »

Source : Cour des comptes, Ralfss de mai 2023

C. La couverture des déficits constatés sur l'exercice 2024

L'annexe devant être annexée à la future Lacss décrit « les mesures que le Gouvernement a prises ou compte prendre pour l'affectation des excédents ou la couverture des déficits constatés à l'occasion de l'approbation des tableaux d'équilibre relatifs au dernier exercice clos ».

Comme le souligne cette annexe, certains régimes présentent par construction des résultats annuels équilibrés ou très proches de l'équilibre et n'appellent par construction aucune mesure de ce type143(*).

S'agissant des déficits, l'annexe souligne que « l'année 2024 ne pourra être couverte par les versements de la Cades organisés par la loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie, ceux-ci se rapportant seulement aux déficits cumulés des exercices 2020 à 2023 des branches maladie, vieillesse et famille du régime général, du FSV et de la branche vieillesse du régime des non-salariés agricoles ».

Comme la commission a eu maintes fois l'occasion de le souligner, en l'état actuel du droit (notamment organique) aucun nouveau transfert de dette à la Cades n'est possible, ce qui pose la question des modalités de financement de la dette sociale. Il ne paraît en effet pas envisageable de laisser la dette sociale s'accumuler à l'Acoss, qui ne peut s'endetter qu'à court terme.

II - Le rejet du projet de loi par l'Assemblée nationale

Comme indiqué supra, l'Assemblée nationale a adopté une motion de rejet préalable du groupe La France insoumise-Nouveau Front populaire, rejetant ainsi l'ensemble du texte.

III - La position de la commission

Comme exposé en 1ère partie du présent rapport, la commission propose également au Sénat de rejeter le présent Placss.

En conséquence, elle propose de supprimer le présent article.

* 127 Voir notamment la proposition de loi organique n° 492 (2020-2021) tendant à renforcer le pilotage financier de la sécurité sociale et à garantir la soutenabilité des comptes sociaux de M. Jean-Marie Vanlerenberghe et le rapport du Sénat n° 825 (2020-2021) sur la proposition de loi organique relative aux lois de financement de la sécurité sociale.

* 128 L'Insee publie les comptes des administrations publiques en deux étapes : fin mars, des « premiers résultats » ; fin mai, le compte des administrations publiques.

* 129 L'article 1er des PLFSS comprenait également d'autres dispositions (dépenses constatées relevant de l'Ondam, recettes affectées au FRR, recettes mises en réserve par le FSV, montant de la dette amortie par la Cades), figurant à l'article 2 du présent Placss.

* 130 Dans le présent Placss, l'article premier ne concerne plus que les tableaux d'équilibre des Robss et du FSV.

* 131 Article 106 de la loi n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023.

* 132 Cour des comptes, Note de synthèse sur l'objectif national de dépenses d'assurance maladie, avril 2025.

* 133 Amendement n °115, présenté par Mmes Corinne Imbert et Élisabeth Doineau au nom de la commission des affaires sociales, au projet de loi de financement de la sécurité sociale pour 2023.

* 134 Cour des comptes, La sécurité sociale - rapport annuel sur l'application des lois de financement de la sécurité sociale, mai 2025.

* 135 Cour des comptes, La sécurité sociale - rapport annuel sur l'application des lois de financement de la sécurité sociale, mai 2025.

* 136 DGOS, données provisoires avant la clôture comptable, qui interviendra d'ici mi-juillet.

* 137 Cour des comptes, La sécurité sociale - rapport annuel sur l'application des lois de financement de la sécurité sociale, mai 2025.

* 138 L'article 20 prévoit qu'« à compter du 1er janvier 2024, une fraction représentant 0,3 % du montant de l'Ondam est mise en réserve au début de chaque exercice ».

* 139 Loi n° 98-1194 du 23 décembre 1998 de financement de la sécurité sociale pour 1999.

* 140 Loi portant diverses dispositions relatives au fonds de solidarité vieillesse et modifiant le code de la sécurité sociale.

* 141 Le FSV finance également le minimum vieillesse.

* 142 Dont les comptes 2023 avaient pourtant également été certifiés sans réserve.

* 143 Branche AT-MP ; branches et régimes intégrés financièrement au régime général (ensemble des branches maladie des différents régimes de base depuis la mise en oeuvre, en 2016, de la protection universelle maladie, et branche vieillesse de base du régime des salariés agricoles depuis 1963) ; régimes de retraite qui bénéficient, sous forme d'attributions directes jusqu'en 2024, de subventions de l'État (SNCF, RATP, régimes des mines et des marins) ; régimes d'employeurs équilibrés par ces derniers (fonction publique de l'État, industries électriques et gazières).