TITRE II

DOTATIONS ET

OBJECTIFS DE DÉPENSES DES BRANCHES ET DES ORGANISMES CONCOURANT AU

FINANCEMENT DES RÉGIMES OBLIGATOIRES

Article 46

Dotation de l'assurance maladie au Fonds pour la modernisation et l'investissement

en santé et de la Caisse nationale de solidarité

pour l'autonomie aux agences régionales de santé

Cet article fixe le montant de la dotation de l'assurance maladie au fonds pour la modernisation et l'investissement en santé (FMIS) à 401 millions d'euros pour 2026.

Il fixe également le montant de la dotation de la caisse nationale de solidarité pour l'autonomie aux agences régionales de santé, à 190 millions d'euros.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

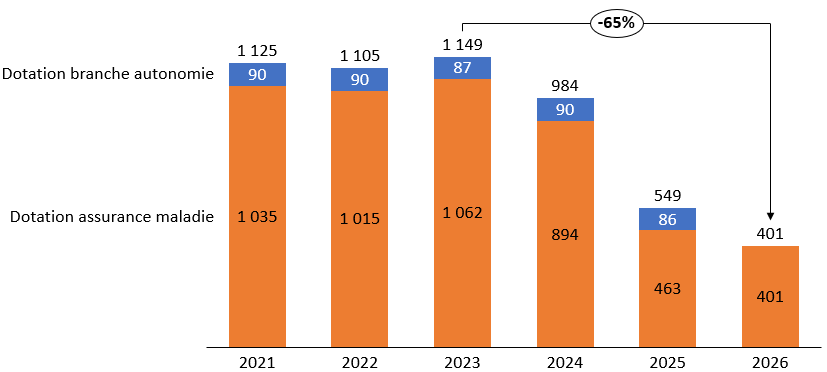

A. La baisse continue de la dotation au Fonds pour la modernisation et l'investissement en santé se poursuit en 2026

Le Fonds pour la modernisation et l'investissement en santé (FMIS) constitue le principal vecteur de financement du volet « investissement » du Ségur de la santé, tout en assurant d'autres actions d'accompagnement de l'investissement hors Ségur. S'il finance principalement l'investissement immobilier et numérique des établissements de santé, il contribue également au programme « ESMS numérique » d'investissement numérique des établissements médico-sociaux.

Jusqu'en 2025, ce fonds percevait des dotations de l'assurance maladie d'une part, et de la branche autonomie d'autre part. Pour la première année, il ne percevra plus en 2026 qu'une dotation de l'assurance maladie, actant l'extinction du projet « ESMS numérique » dont la programmation couvrait uniquement la période 2021-2025.

En outre, le mouvement à la baisse de la dotation se poursuit. Alors que le fond avait bénéficié de dotations annuelles supérieures à un milliard d'euros les trois premières années de sa création, de 2021 à 2023, le montant de la dotation diminue de façon continue depuis, à mesure que l'échéance finale des opérations d'investissement au titre du Ségur de la santé approche.

La dotation au FMIS s'établirait à 401 millions d'euros en 2026, soit une diminution de 60 % par rapport à la période 2021-2023.

Évolution des dotations au FMIS

(en millions d'euros)

Source : Commission des affaires sociales, données du ministère de la santé

Les projets financés par le FMIS en 2025 sont détaillés supra dans le commentaire de l'article 3.

En revanche, le ministère de la santé n'a fourni à la commission aucun détail précis sur les prévisions de dépenses pour 2026 par type de projets.

B. La dotation de la caisse nationale de solidarité pour l'autonomie aux agences régionales de santé reste au même niveau

Chaque année, la branche autonomie verse une contribution financière aux ARS au titre des actions du fonds d'intervention régional (FIR) en direction des personnes âgées et des personnes en situation de handicap. Cette contribution est encadrée par la convention d'objectifs et de gestion (COG) État-CNSA 2022-2026.

Cette contribution permet, historiquement, à la branche autonomie de soutenir les dispositifs d'autodétermination et d'entraide, notamment via le financement de la création de Groupes d'entraide mutuelle (GEM) et de Collectifs d'entraide pour l'insertion sociale et professionnelle (CEISP).

Elle permet également à la CNSA d'appuyer le développement et de contribuer au financement du fonctionnement des dispositifs d'appui à la coordination des parcours complexes (Dac), créés en 2019, qui visent à simplifier et mieux structurer le parcours des personnes prises en charge.

D'autres actions sont financées, notamment le développement de l'habitat inclusif, le financement de projets de centres régionaux d'études, d'actions et d'informations (Creai) ou encore le déploiement du système d'information de suivi des orientations dans le champ du handicap.

La mise en oeuvre des revalorisations salariales issues des déclinaisons du Ségur de la santé pour les GEM, les CEISP et les Dac, jusqu'à présents exclus du bénéfice de ces revalorisations, sera plus spécifiquement financée en 2026, à hauteur de 11 millions d'euros1284(*).

Après plusieurs années d'augmentation, en 2026, le montant de la contribution de la branche autonomie au FIR se stabilise à 190 millions d'euros.

II - Le dispositif transmis au Sénat : une transmission sans modification

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article L.O. 111-7 du code de la sécurité sociale.

III - La position de la commission

La commission prend acte des dotations proposées, tout en déplorant le manque d'informations quant aux projets qui seront financés par le FMIS au titre de l'année 2026.

La commission propose d'adopter cet article sans modification.

Article

47

Dotation aux opérateurs financés par le 6ème

sous-objectif

Cet article fixe les dotations à douze opérateurs financés par le 6ème sous-objectif de l'Ondam, pour un montant total d'environ 1,4 milliard d'euros.

La commission propose d'adopter cet article, modifié par l'amendement qu'elle a adopté.

I - Le dispositif proposé : la fixation des dotations de l'assurance maladie à douze opérateurs

A. Les dotations aux opérateurs sont désormais inscrites au sein du PLFSS

La majorité des dotations attribuées à des opérateurs financés par l'assurance maladie n'étaient pas inscrites dans la loi jusqu'à l'année dernière.

La commission l'avait déploré à de nombreuses reprises. Dans le cadre d'une mission d'information sur les organismes et fonds financés par les régimes obligatoires de base de la sécurité sociale (Offrob), elle soulignait ainsi que « le degré d'autorisation parlementaire sur les subventions de la sécurité sociale aux Offrob était insatisfaisant et empêchait les parlementaires de défendre les moyens accordés à ces agences, dont le rôle sanitaire est pourtant essentiel. »1285(*)

Lors de l'examen des projets de loi de financement de la sécurité sociale, elle rappelait régulièrement la nécessité de renforcer le contrôle du Parlement en fixant par la loi la dotation des principaux opérateurs publics de santé, eu égard à leurs missions et au montant des dotations qui leur sont allouées. Elle estimait également nécessaire un retour devant le Parlement en cas de dotations exceptionnelles en cours d'exercice budgétaire.

Lors de l'examen du PLFSS pour 2025, la commission avait fait adopter un amendement prévoyant l'inscription dans la loi des dotations fixées aux opérateurs et en avait fixé les montants pour l'année 2025.

L'article 47 est la traduction de cette demande de la commission.

B. Des dotations de l'assurance maladie sont attribuées à douze opérateurs pour un total d'environ 1,4 milliard d'euros

L'exposé des motifs indique que l'enveloppe globale allouée aux opérateurs financés par le 6ème sous-objectif prévoit une hausse des dotations, de l'ordre de 55 millions d'euros, par rapport à 2025, en intégrant des économies à hauteur de 18 millions d'euros et des mesures nouvelles estimées à 74 millions d'euros. L'analyse des montants indiqués dans l'annexe 2 du PLFSS affiche une augmentation de 98,3 millions d'euros.

Dotations de l'assurance maladie aux opérateurs du 6ème sous-objectif, hors dotations exceptionnelles

(en millions d'euros)

|

Dotation 2024 |

Dotation 2025 |

Dotation 2026 |

Variation 2025-2026 |

|

|

Office national d'indemnisation des victimes d'accidents médicaux (Oniam) |

160,2 |

181,23 |

202,20 |

+ 11,6 % |

|

Agence nationale de santé publique (Santé publique France SPF) |

200,1* |

328,2* |

395,54 |

+ 20,5 % |

|

Agence de la biomédecine (ABM) |

53,4 |

54,95 |

56,27 |

+ 2,4 % |

|

Agence nationale de sécurité du médicament et des produits de santé (ANSM) |

142,6 |

142,62 |

143,69 |

+ 0,8 % |

|

Haute Autorité de santé (HAS) |

72 |

72,42 |

69,97 |

- 3,4 % |

|

Agence du numérique en santé (ANS) |

114,2 |

112,80 |

115,80 |

+ 2,7 % |

|

Établissement français du sang (EFS) |

100 |

110 |

108,40 |

- 1,5 % |

|

École des hautes études en santé publique (EHESP) |

45,2 |

45,2 |

44,76 |

- 1,0 % |

|

Agence nationale d'appui à la performance des établissements de santé et médico-sociaux (ANAP) |

20,3 |

19,8 |

19,45 |

- 1,8 % |

|

Agence technique de l'information sur l'hospitalisation (ATIH) |

11,5 |

11,49 |

11,74 |

+ 2,2 % |

|

Centre national de gestion des praticiens hospitaliers et des personnels de direction de la fonction publique hospitalière (CNG) |

43,6 |

43,62 |

43,55 |

- 0,2 % |

|

Agence nationale du développement professionnel continu (ANDPC) |

226,46 |

215,88 |

225,14 |

+ 4,3 % |

|

Total |

1 189,56 |

1 338,21 |

1 436,51 |

+ 7,35 % |

* Changement de périmètre (dotation socle uniquement en 2024, à l'exclusion de la dotation de crise)

Source : Annexe 2 aux PLFSS pour 2025 et 2026

Les montants des dotations octroyées aux opérateurs énumérés ci-dessus, à l'exception de l'Agence nationale du développement professionnel continu, peuvent être complétés par des versements, pour des montants fixés par arrêté du ministre chargé de la santé et de la sécurité sociale, dans le respect du plafond fixé par le 6ème sous-objectif de l'Ondam.

Les missions des différents opérateurs, les faits marquants de l'activité de l'année 2025 et les prévisions de comptes de résultat et de tableaux de financement pour 2025 sont détaillés dans l'annexe 2 du PLFSS.

L'évolution de quatre dotations semble devoir être signalée.

• La dotation de Santé publique France augmente de 20,5 % par rapport à la dotation initiale pour 2025. L'agence indique1286(*) que cette évolution s'explique principalement par la nécessité d'anticiper les menaces face à une augmentation des risques sanitaires. Elle doit ainsi financer la constitution du stock stratégique de masques, ainsi que des contre-mesures dans le cadre de plans de lutte contre des pandémies grippales et aviaires et contre le risque variolique et NRBC. Par ailleurs, Santé publique France devra encore faire face à d'importants paiements dans le cadre de la fin des livraisons de vaccins contre la Covid-19, 2026 étant la dernière année pour laquelle l'agence est l'acheteur exclusif pour l'ensemble des besoins de la France.

• La dotation à l'Oniam, chargé d'organiser des dispositifs de règlement amiable, mais aussi de gérer les différents contentieux en matière d'indemnisation des victimes de dommages imputables à différents accidents (accidents médicaux, affections iatrogènes, infections nosocomiales, accidents survenus dans le cadre de la recherche biomédicale, dommages résultant de mesures sanitaires d'urgence, accidents dus à la prise du Mediator ou de la Dépakine, contaminations d'origine sanguine par le VIH, le virus de l'hépatite C, celui de l'hépatite B, le virus T-lymphotropique humain ou encore des contaminations par la maladie de Creutzfeldt-Jakob par la voie de traitement par l'hormone de croissance extractive), augmente de 11,6 %. Le ministère de la santé indique en effet prévoir une augmentation des dépenses d'indemnisation, en raison d'une hausse du coût moyen des dossiers.

• La dotation à l'Agence nationale du développement professionnel continu augmente de 4,3 % entre 2025 et 2026 bien que restant à un niveau inférieur à celui de 2024, l'année 2025 ayant été marquée par une diminution de la dotation. Cette agence est chargée de piloter le maintien des connaissances et l'amélioration des compétences pour l'ensemble des professionnels de santé, à travers le développement professionnel continu (DPC), qui est obligatoire pour 1,9 millions de professionnels depuis 2009.

• La dotation à la Haute Autorité de santé, agence en charge d'apporter son expertise technique aux pouvoirs publics, aux professionnels, aux patients et aux usagers, dans un but d'amélioration du système de santé, diminue de 3,4 % alors que dans le même temps son plafond d'emplois est réhaussé de 452 à 458,5 ETPT.

II - Le dispositif transmis au Sénat : une transmission sans modification

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article L.O. 111-7 du code de la sécurité sociale.

III - La position de la commission

La commission se félicite de l'amélioration des informations désormais communiquées au Parlement quant aux comptes de résultats et aux dotations des opérateurs financés par le 6ème sous-objectif de l'Ondam, qui répond à l'une de ses préconisations répétées.

Cette meilleure information l'amène à s'interroger sur le montant particulièrement élevé de la dotation attribuée à l'Agence nationale du développement professionnel continu (ANDPC), qui pourrait atteindre plus de 225 millions d'euros en 2026. Un récent rapport de l'Inspection générale des affaires sociales (Igas)1287(*) pointe les manquements de cette agence qui n'a pas su accompagner la généralisation du développement professionnel continu (DPC). Ainsi, au cours de la période 2020-2022, seuls 5 % des professionnels soumis à l'obligation de DPC l'ont respectée. Le rapport précité préconise de supprimer cette agence et de transférer ses moyens à la Haute Autorité de santé.

En outre, la commission relève qu'il est prévu une augmentation du montant global des dotations aux douze opérateurs de 247 millions d'euros entre 2024 et 2026, soit une hausse de 21 %.

À l'heure où des efforts sont demandés à tous les acteurs, professionnels de santé comme assurés, la commission souhaite faire participer les opérateurs à cette dynamique collective. Elle propose donc un gel des dotations, en rectifiant l'ensemble des dotations en hausse, pour les ramener à leur niveau de 2025.

La commission a adopté, à l'initiative de la rapporteure, un amendement n° 717 procédant à cette rectification.

Par ailleurs, la commission rappelle qu'au titre de l'article L.O. 111-4-1 du code de la sécurité sociale, le Gouvernement doit également présenter, dans les annexes au PLFSS, les comptes prévisionnels de ces opérateurs pour l'année en cours et les trois années suivantes. Or les annexes ne présentent que les comptes prévisionnels de l'année en cours. La commission regrette que ces dispositions organiques ne soient pas respectées, au détriment de l'information du Parlement et de la visibilité des opérateurs sur leur trajectoire de recettes.

La commission propose d'adopter cet article modifié par l'amendement qu'elle a adopté.

Article

48

Objectif de dépenses de la branche

maladie, maternité, invalidité et décès

Cet article fixe le montant de l'objectif de dépenses de la branche maladie, maternité, invalidité et décès pour l'ensemble des régimes obligatoires de base.

En dépit de réserves relatives à la soutenabilité des dépenses d'assurance maladie sur le moyen terme, la commission propose d'adopter cet article sans modification et de fixer l'objectif de dépenses de la branche à 267,5 milliards d'euros pour 2026.

I - Le dispositif proposé : une augmentation limitée des dépenses de la branche maladie, maternité, invalidité et décès

Conformément à l'article L.O. 111-3-5 du code de la sécurité sociale, cet article fixe l'objectif de dépenses de la branche maladie, maternité, invalidité et décès pour 2026, pour l'ensemble des régimes obligatoires de base de la sécurité sociale.

La branche maladie, maternité, invalidité et décès

Cette branche assure la couverture de quatre risques distincts :

- le risque « maladie » correspond aux coûts que peut engendrer le traitement des maladies de toute nature. Depuis 2016, l'ensemble de la population exerçant son activité en France ou y ayant une activité stable et régulière est couverte au titre des prestations en nature couvrant les coûts des soins, dans le cadre de la protection universelle maladie (Puma). Depuis cette date, les comptes de la Caisse nationale de l'assurance maladie (Cnam) sont présentés sur le champ élargi des régimes maladie servant des prestations de droit commun ;

- le risque « maternité » correspond aux dépenses de soins induites par une grossesse, un accouchement et leurs suites, ainsi qu'à l'indemnisation des pertes de revenus liées aux congés maternité (partagée avec la branche famille à l'arrivée de l'enfant) ;

- le risque « invalidité » assure le maintien du niveau de vie des personnes subissant une perte importante de la capacité à travailler et de leurs revenus ;

- le risque « décès » couvre les conséquences immédiates pour sa famille du décès d'un travailleur.

Prévisions de recettes, dépenses et solde de la branche maladie, maternité, invalidité et décès en 2025 et 2026

(en milliards d'euros)

|

Prévisions 2025 initiale (LFSS pour 2025) |

Prévisions 2025 rectifiées (PLFSS 2026) |

Prévisions 2026 (PLFSS 2026) |

Écart prévisionnel 2025-2026 (PLFSS 2026) |

|

|

Recettes |

246,4 |

245,1 |

255,0 |

+ 4,0 % |

|

Dépenses |

261,8 |

262,3 |

267,5 |

+ 2,0 % |

|

Solde |

- 15,4 |

- 17,2 |

- 12,5 |

+ 27,3 % |

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

A. Un objectif de dépenses fixé à 267,5 milliards d'euros en 2026, en hausse de 2 % par rapport à 2025

L'article 48 fixe l'objectif de dépenses de la branche maladie, maternité, invalidité et décès à 267,5 milliards d'euros pour 2026.

Les dépenses de la branche augmenteraient ainsi de 5,7 milliards d'euros par rapport à la prévision initialement fixée pour 2025, et de 5,2 milliards d'euros par rapport à la prévision actualisée. Cet objectif de dépenses représente une hausse de 2 % entre 2025 et 2026.

Cette progression est principalement en lien avec celle de l'Ondam, décrite à l'article suivant.

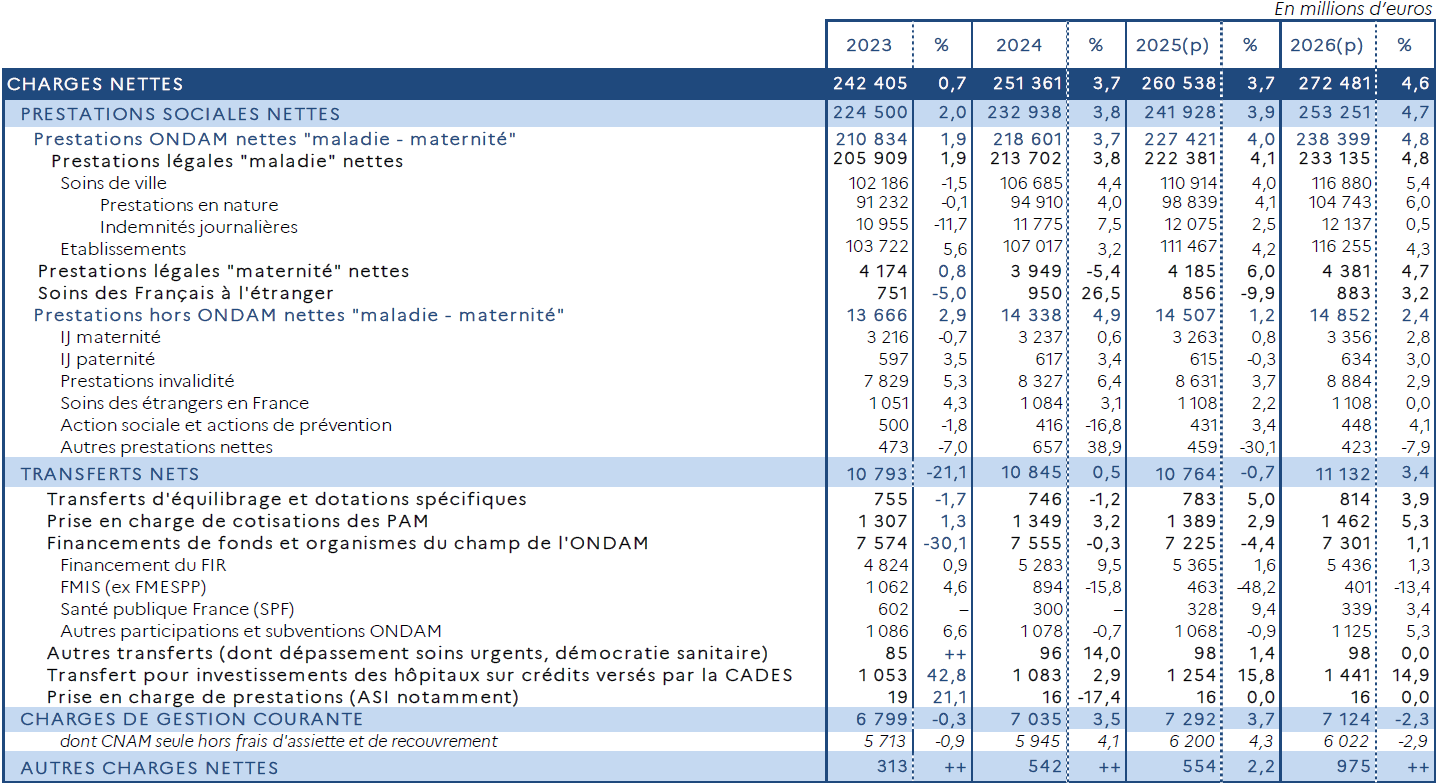

Avant prise en compte des mesures du PLFSS, la direction de la sécurité sociale du ministère de la santé estime que les prestations légales nettes de la branche hors Ondam représenteront 16,4 milliards d'euros en 2026 (14,9 milliards d'euros s'agissant des prestations sociales « maladie-maternité » nettes de la Cnam hors Ondam), en progression de 3 %, en raison d'une revalorisation des prestations.

Charges nettes de la Cnam

(au regard

de l'Ondam tendanciel pour 2026)

Source : Rapport à la commission des comptes de la sécurité sociale, octobre 2025

Le Gouvernement envisage, au sein du PLFSS, des mesures venant réduire les dépenses dans le champ de l'Ondam de 6,0 milliards d'euros par rapport à l'Ondam tendanciel, déduction faite des mesures nouvelles en dépenses et des effets des mesures décidées en amont du PLFSS qui montent en charge progressivement1288(*). Hors du champ de l'Ondam, le Gouvernement prévoit de ne pas revaloriser les montants de l'ensemble des prestations sociales, ce qui inclut les pensions d'invalidité et de capital décès.

B. La hausse des recettes pourrait atteindre 4 % en 2026

L'article 14 du projet de loi initial déposé par le Gouvernement prévoit une augmentation des recettes de 4 % en 2026. À l'évolution tendancielle, s'ajoutent les nouvelles recettes et le rendement supplémentaire de certaines recettes existantes dont le PLFSS pour 2026 prévoit de faire bénéficier la branche maladie :

- les recettes de la taxe sur les organismes complémentaires proposée par l'article 7 du PLFSS atteindraient 1,1 milliard d'euros1289(*) ;

- la rétrocession par l'article 40 du projet de loi de finances, via l'affectation d'une fraction supplémentaire de TVA, du rendement de l'assujettissement à l'impôt sur le revenu des indemnités journalières des personnes en affection longue durée, représenterait 0,7 milliard d'euros ;

- la hausse des recettes du forfait social et de la contribution spécifique affectée à la Cnav, résultant de la réduction des niches sociales sur les compléments de salaire par l'article 8 du PLFSS, serait reversée à la branche, via une quote-part de la taxe sur les salaires1290(*), à hauteur de 1,2 milliard d'euros ;

- la mise en oeuvre d'un nouveau mécanisme d'acomptes pour le paiement des remises conventionnelles sur les produits de santé (article 11 du PLFSS) rapporterait 0,1 milliard d'euros grâce à la réduction des charges financières liées à la gestion de trésorerie.

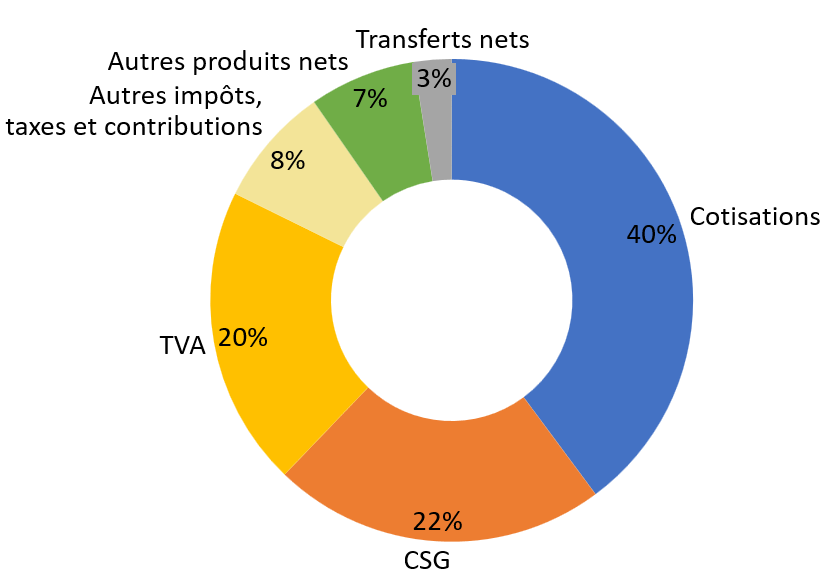

Structure des recettes de la branche maladie

Un mouvement ancien d'évolution du panier de recettes de la branche maladie a conduit à une réduction structurelle de la part des cotisations. Si leur part n'est plus que de 40 % aujourd'hui, elles demeurent néanmoins la ressource prépondérante de la branche.

La contribution sociale généralisée (CSG), qui avait atteint près de 46 % des ressources de la branche maladie en 2018, n'en représente aujourd'hui que moins du quart.

La taxe sur la valeur ajoutée (TVA) représente désormais également une ressource importante, à hauteur de 20 % environ.

Source : Commission des affaires sociales, données de la commission des comptes de la sécurité sociale

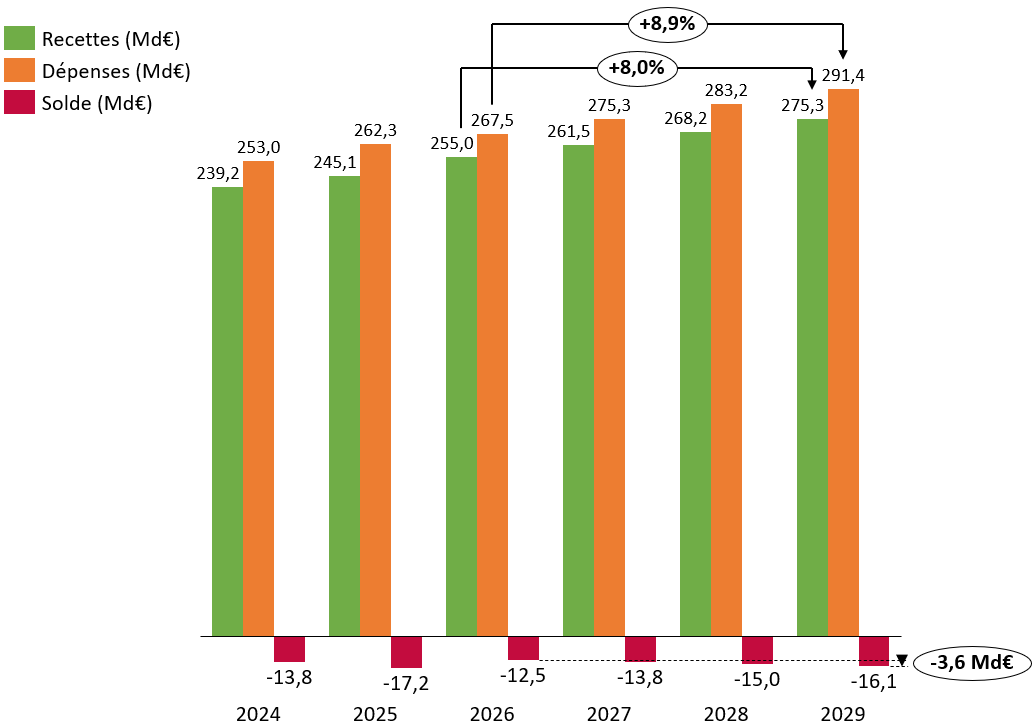

C. Un déficit de la branche qui devrait se réduire en 2026, avant de se creuser de nouveau progressivement

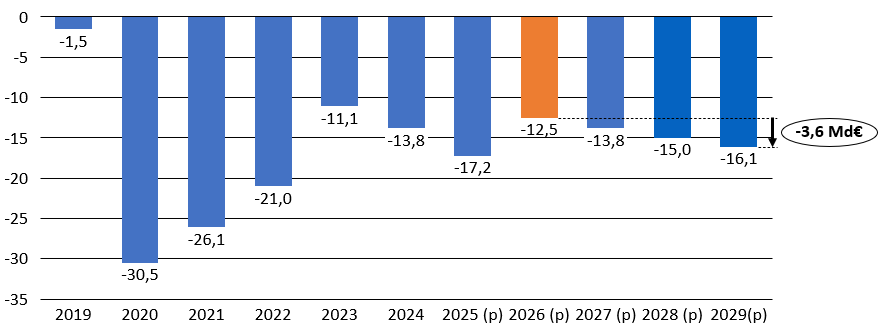

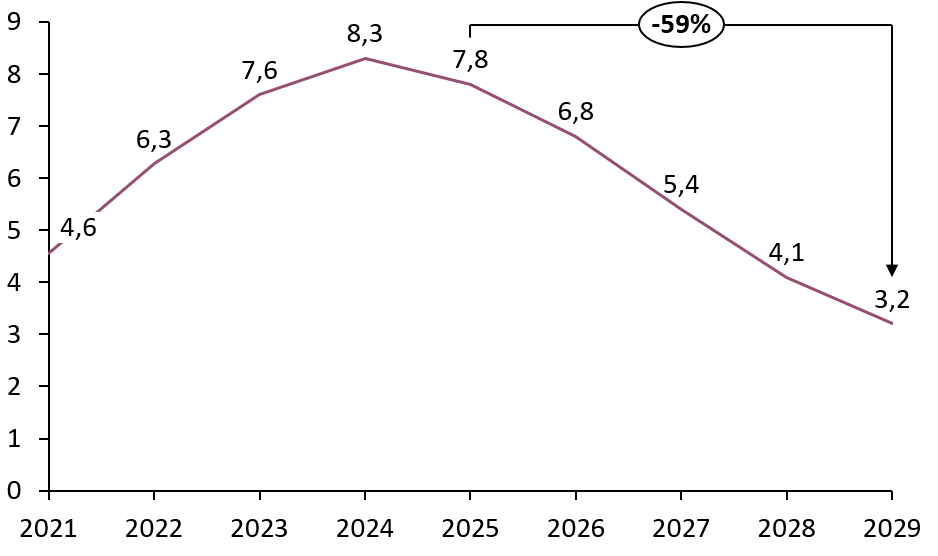

En 2025, selon les projections actualisées du PLFSS pour 2026, le déficit de la branche maladie devrait s'accroître de 3,4 milliards d'euros par rapport à 2024, pour atteindre 17,2 milliards d'euros.

Selon la Cnam1291(*), ce déficit s'explique notamment par les dépenses liées au Ségur de la santé, qui représentent environ 13 milliards d'euros de charges annuelles pérennes, mais aussi, plus structurellement, par une trajectoire d'augmentation des dépenses portée par le vieillissement de la population et la croissance continue des maladies chroniques.

En 2026, le Gouvernement prévoit un redressement de la situation de la branche, qui serait déficitaire à hauteur de 12,5 milliards d'euros. Cette amélioration du solde, de 4,7 milliards d'euros, serait principalement le résultat des mesures d'économies portant sur l'Ondam et de la réaffectation de la CSG assise sur les revenus de remplacement en provenance de la branche famille.

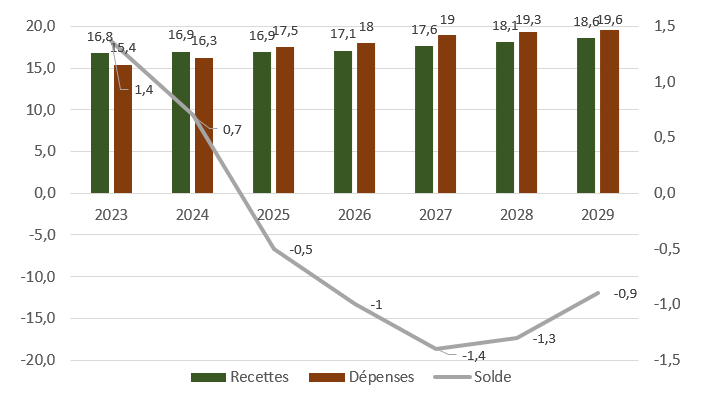

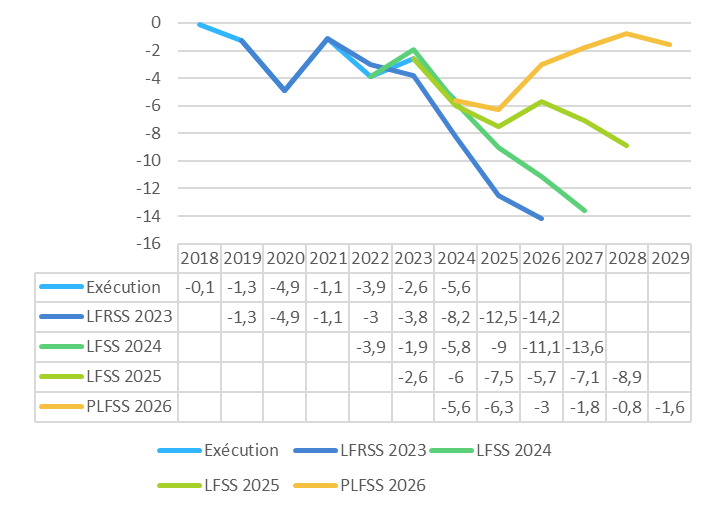

En revanche, au sein du projet d'annexe à la LFSS décrivant les prévisions de recettes et les objectifs de dépenses par branche pour les années 2026 à 2029, le Gouvernement prévoit une nouvelle dégradation du déficit de la branche dès 2027, en raison d'une augmentation des dépenses supérieure à celle des recettes. Le déficit atteindrait 16,1 milliards d'euros en 2029. Les charges financières liées à l'accumulation des déficits passeraient ainsi de 0,5 milliard d'euros en 2025 à 2,3 milliards d'euros en 2029.

Trajectoire prévisionnelle des recettes, dépenses et soldes de la branche maladie

(en milliards d'euros)

Source : Commission des affaires sociales, données du PLFSS 2026

Évolution passée et

prévisionnelle du déficit de la branche maladie

entre 2019 et

2029

(en milliards d'euros)

Source : Commission des affaires sociales, données du PLFSS 2026

II - Le dispositif transmis au Sénat : une transmission sans modification

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article L.O. 111-7 du code de la sécurité sociale.

III - La position de la commission

A. Une situation financière lourdement et durable déficitaire

• La commission met en doute l'amélioration du solde de la branche maladie sur laquelle le Gouvernement table pour 2026.

Le rapport à la commission des comptes de la sécurité sociale d'octobre 2025 estime qu'avant mesures nouvelles du PLFSS pour 2026, le déficit de la branche maladie continuerait à se dégrader en 2026, pour atteindre 22,3 milliards d'euros, en raison d'une dynamique des dépenses plus soutenue que celle des recettes. La prévision gouvernementale, qui attend ramener ce déficit à 12,5 milliards d'euros, repose ainsi sur un écart de près de 10 milliards d'euros avec la prévision tendancielle.

La rapporteure considère que ce redressement annoncé repose sur des hypothèses macroéconomiques et des ambitions de maîtrise des dépenses particulièrement optimistes. Elle émet en particulier des réserves quant à l'hypothèse d'une relance de la croissance des ménages fondée sur une diminution de 1,5 point du taux d'épargne, dans un contexte économique marqué par l'incertitude et la prudence des comportements.

Dans son avis sur le PLF et le PLFSS pour 2026, le Haut Conseil des finances publiques juge que le scénario macroéconomique sur lequel ont été construits ces textes « repose sur des hypothèses optimistes », « suppose une reprise de la demande intérieure privée dont l'ampleur paraît volontariste au regard du climat générale d'incertitude » et minimise les effets sur l'activité de l'orientation restrictive des finances publiques.

La commission estime également peu crédibles les prévisions d'économies sur le champ de l'Ondam au regard du dynamisme des dépenses hospitalières et de soins de ville1292(*).

Le redressement des comptes ne se décrète pas, il se construit. Or, les fondations de ce PLFSS paraissent bien fragiles.

• La commission alerte en outre sur la poursuite envisagée de la dégradation du solde de la branche maladie au-delà de 2026. Aucune trajectoire de retour à l'équilibre ni même de réduction du déficit n'est présentée par le Gouvernement. L'horizon d'un hypothétique retour à l'équilibre semble s'éloigner durablement.

Dans ce contexte, la commission appelle à redéfinir une stratégie de financement de la branche maladie crédible et soutenable, qui ne repose ni sur des paris macroéconomiques incertains ni sur des économies de court terme, mais sur une trajectoire de moyen terme réaliste et assumée.

B. Une nécessaire réflexion de fond sur le financement de la branche maladie

Dans son rapport Sécurité sociale : la boîte à outils du Sénat1293(*), la commission relevait que l'assurance maladie constitue le principal défi des prochaines décennies pour la soutenabilité de notre système de sécurité sociale.

Alors que le Gouvernement indique que le retour à l'équilibre des comptes sociaux d'ici 2029 exigera des efforts supplémentaires de 18,3 milliards d'euros sur quatre ans, par rapport à la trajectoire prévue au sein du PLFSS pour 20261294(*), la branche maladie devra, de toute évidence, en porter une part significative, au vu du poids de son déficit.

Le temps des ajustements ponctuels est révolu : la santé de nos comptes sociaux exige, elle aussi, un traitement de fond.

Alors que la situation de la branche maladie apparaît durablement fragilisée, la commission renouvelle ses alertes sur la nécessité de mener une réflexion sur des réformes structurelles de plus grande ampleur et de long terme, qui permettent d'organiser un meilleur accès aux soins dans les territoires, tout en tenant compte de la rareté des ressources et de la contrainte budgétaire.

Il ne s'agit plus de colmater les brèches, mais bien de repenser l'architecture même du financement et de l'organisation de notre système de santé.

Sous le bénéfice de ces observations, la commission propose d'adopter cet article sans modification.

Article

49

Ondam et sous-objectifs de l'Ondam

Cet article fixe, pour 2026, le montant de l'Objectif national de dépenses d'assurance maladie (Ondam) et le montant des sous-objectifs qui le composent.

L'article transmis au Sénat propose de fixer l'Ondam à 271,4 milliards d'euros, soit une hausse de 2 % par rapport à 2025.

La commission estime que l'Ondam n'est pas à la hauteur des besoins de santé et notamment des charges qui pèsent sur les établissements de santé. Afin de marquer sa préoccupation, elle propose de supprimer cet article.

I - Le dispositif proposé : une hausse de l'Ondam limitée à 1,6 %

Conformément à l'article L.O. 111-3-5 du code de la sécurité sociale, cet article fixe l'objectif de national de dépenses d'assurance maladie (Ondam) pour l'année à venir.

L'Objectif national de dépenses d'assurance maladie

L'Objectif national de dépenses d'assurance maladie (Ondam) est un objectif de dépenses à ne pas dépasser, un indicateur de maîtrise des dépenses de santé. Il a été créé par les ordonnances de 1996 et est fixé chaque année par le Parlement dans le cadre des lois de financement de la sécurité sociale.

L'Ondam est à distinguer de l'objectif de dépenses de la branche maladie, fixé à l'article 48 du PLFSS.

D'une part, ces deux objectifs reposent sur des concepts de nature distincte : l'Ondam retient une approche économique, interrégimes et interbranches, alors que les dépenses de la branche maladie relèvent d'une approche comptable.

D'autre part, leurs champs ne se recoupent pas intégralement :

- si l'Ondam recouvre plus de 80 % des charges de la branche maladie, il ne prend en revanche pas en compte certaines prestations, telles que les prestations en espèces de maternité et paternité (indemnités journalières) ou les prestations invalidité-décès, ainsi que certaines dépenses de prévention ;

- l'Ondam intègre des produits atténuatifs de dépenses, c'est-à-dire des recettes de l'assurance maladie qui viennent en réduction de l'objectif (remises et clause de sauvegarde sur les produits de santé et contribution des organismes complémentaires) ;

- l'Ondam intègre également les prestations de soins de la branche AT-MP (prestations en nature et indemnités journalières compensant l'incapacité temporaire mais pas les rentes versées en cas d'incapacité permanente, ni les dispositifs destinés aux travailleurs ou aux victimes de l'amiante) et les dépenses de la branche autonomie relatives aux établissements médicosociaux (correspondant à l'objectif global de dépenses).

A. Une hausse limitée de l'Ondam, en rupture avec la dynamique de dépenses connue depuis 2019

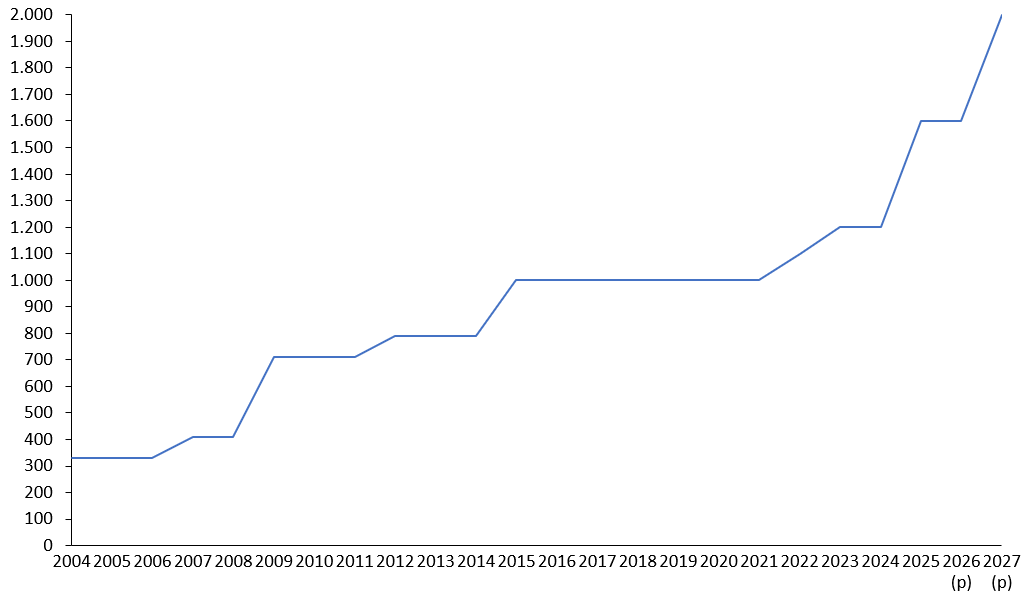

1. Un Ondam 2026 fixé à 270,4 milliards d'euros, en hausse de seulement 1,6 % par rapport à 2025

L'article 49 fixe l'Ondam à 270,4 milliards d'euros pour 2026. Cela représente une hausse de 4,2 milliards d'euros à périmètre constant1295(*) par rapport à 2025, soit 1,6 %. L'augmentation de l'Ondam serait même de seulement 0,3 point en volume, compte tenu d'une prévision d'inflation à 1,1 point.

Cet objectif marque un net ralentissement de la dynamique de dépenses connue depuis 2020, tout en correspondant à un montant en volume supérieur de plus d'un tiers à celui de la période antérieure à la crise sanitaire.

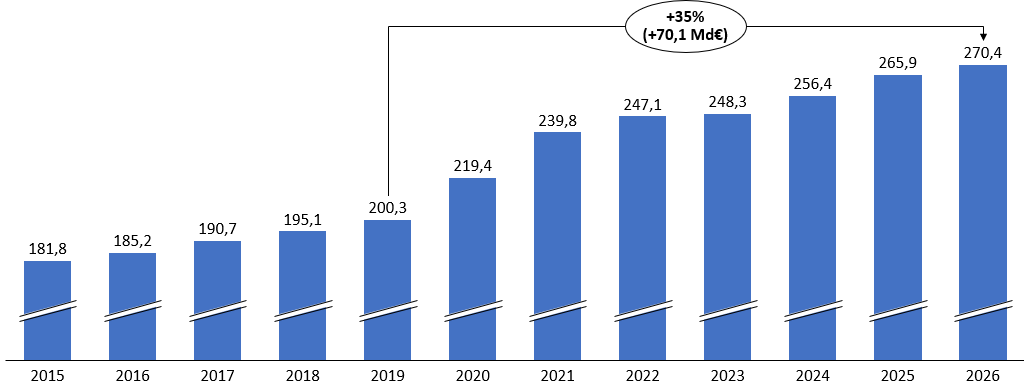

En effet, le rythme de progression de l'Ondam est passé de 2,5 % par an en moyenne entre 2015 et 2019 à 7,3 % par an entre 2019 et 2022, et 4,8 % entre 2019 et 2025. Entre 2019 et 2026, le montant de l'Ondam a évolué de 200,3 milliards d'euros à 270,4 milliards d'euros, soit un bond de 35 %.

Évolution du montant de l'Ondam au

cours

des dix dernières années, à champ

courant

(en milliards d'euros)

Source : Commission des affaires sociales d'après les données de l'annexe 5 du PLFSS pour 2026

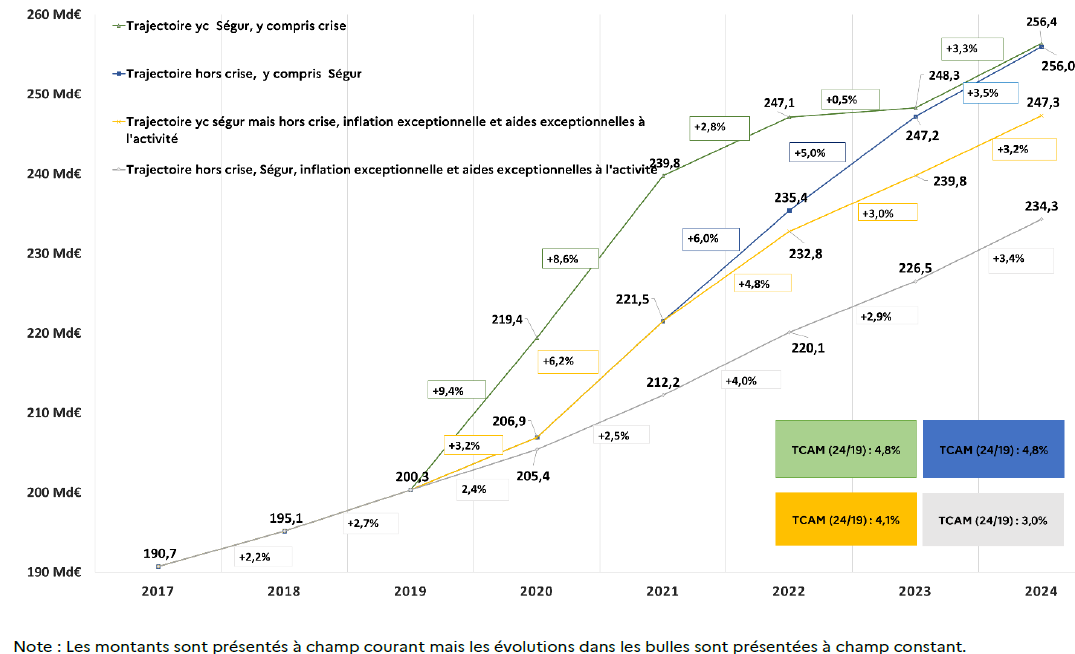

Une hausse de l'Ondam à 1,6 % serait largement inférieure à la tendance des six dernières années, y compris en excluant les dépenses liées à la crise sanitaire, au Ségur de la santé, à l'inflation exceptionnelle et aux aides exceptionnelles à l'activité. Le taux de croissance annuel moyen de 2019 à 2024, de 4,8 % toutes dépenses comprises, a en effet été de 3 % en excluant les dépenses exceptionnelles.

Trajectoire de l'Ondam entre 2017 et 2024, avec

les taux de croissance

annuelle à champ constant

(en milliards d'euros)

Source : Annexe 5 au PLFSS

2. Une construction qui repose sur des économies significatives

La construction de l'Ondam a fait l'objet de quelques changements de périmètres, qui sont pris en compte dans la présentation des évolutions de l'Ondam, qui se fait toujours à périmètre constant dans un souci de lisibilité. Le calcul du taux d'évolution de l'Ondam à périmètre constant suit les principes énoncés dans l'annexe 5 de loi de programmation des finances publiques (LPFP) 2023-2027.

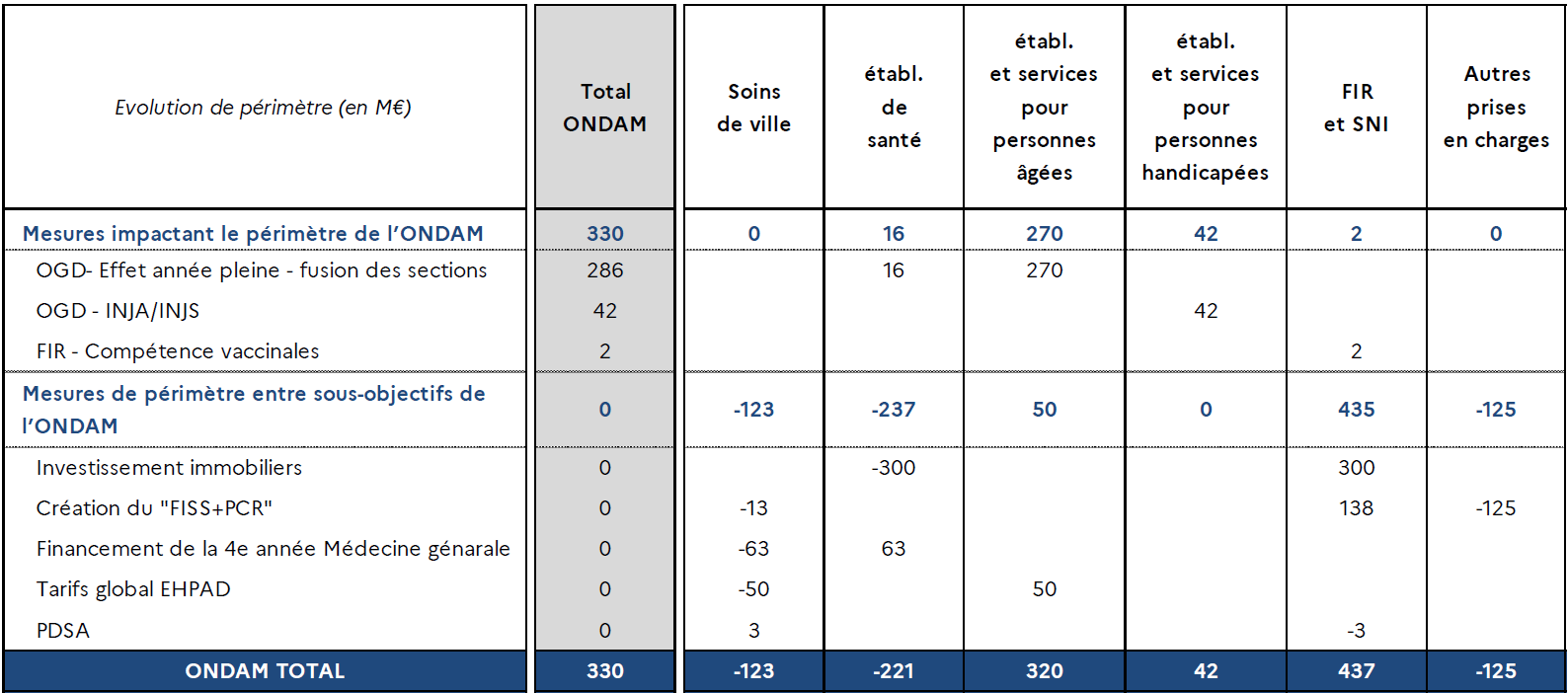

Synthèse des évolutions de périmètre de l'Ondam entre 2025 et 2026

Source : Annexe 5 du PLFSS pour 2026

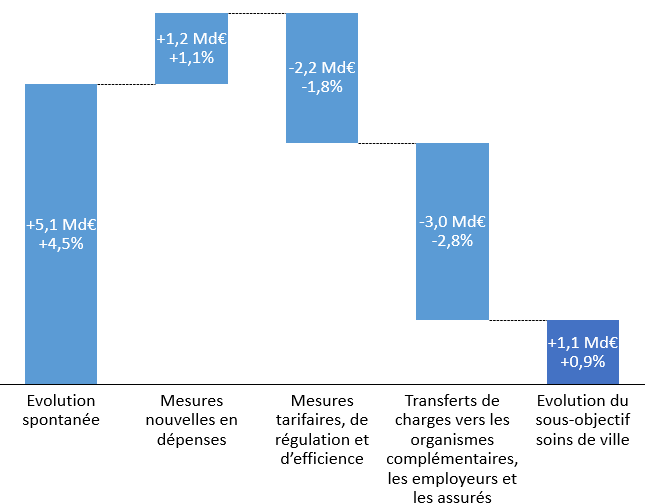

Hors mesures de périmètres, l'analyse de la construction de l'Ondam repose sur quatre grands indicateurs, dont les champs peuvent se recouper : l'estimation du taux d'évolution spontanée de l'Ondam ; les effets, à la hausse comme à la baisse de mesures déjà actées ; l'estimation des mesures nouvelles ; et les mesures d'économies envisagées.

• Le Gouvernement indique que le taux de progression spontanée de l'Ondam en 2026 atteindrait 3,4 % avant mesures nouvelles et économies, soit environ 9 milliards d'euros. Cette estimation repose sur deux principales hypothèses : un retour à une dynamique d'activité en ville comparable aux années précédant la crise sanitaire et la poursuite du rattrapage de l'activité hospitalière.

Elle intègre les effets attendus des mesures de maîtrise médicalisée des dépenses et de lutte contre la fraude (voir infra).

• À cette progression spontanée, doivent être ajoutés les effets sur les dépenses de 2026 de mesures déjà actées, qui amènent à une croissance de l'Ondam à champ constant de 3,9 % avant les mesures de la LFSS. Ces mesures ont des effets :

- à la hausse, à hauteur de 2,2 milliards d'euros : les revalorisations conventionnelles (0,9 milliard d'euros, dont 0,4 milliard d'euros pour la convention médicale), la compensation du nouveau relèvement des taux de cotisation à la caisse nationale de retraites des agents des collectivités locales (CNRACL) et le financement d'évolutions apportées aux offres sanitaire et médico-sociale ;

- à la baisse, à hauteur de 0,8 milliard d'euros : l'arrivée à terme des financements du Ségur de la santé au titre de projets d'investissement immobilier et numérique et des crédits assimilés (0,5 milliard d'euros), les effets en année pleine de la baisse du plafond des salaires pris en compte pour calculer les indemnités journalières au 1er avril 2025 et des protocoles de régulation des dépenses conclus avec les radiologues et les transporteurs sanitaires.

• Le Gouvernement indique porter 3 milliards d'euros de mesures nouvelles au sein de l'Ondam, dont 2,5 milliards d'euros de mesures nouvelles en dépenses (qui sont, à hauteur de 2,2 milliards d'euros, la conséquence de mesures décidées antérieurement) :

- 0,7 milliard d'euros pour neutraliser le coût de la hausse de trois points du taux de cotisation vieillesse de la CNRACL pour les établissements sanitaires et médico-sociaux, acté lors de la LFSS pour 2025 ;

- 1,2 milliard d'euros sur les soins de ville, correspondant en majorité à des mesures déjà décidées (revalorisations conventionnelles, prise en charge des fauteuils roulants, amélioration de la couverture vaccinale contre le méningocoque) ;

- 0,4 milliard d'euros pour les établissements de santé ;

- 0,5 milliard d'euros pour les établissements médico-sociaux ;

- 0,2 milliard d'euros pour le financement du Fonds d'intervention régionale (FIR) et le soutien national à l'investissement ;

- il intègre les moindres crédits Ségur et assimilés pour 0,5 milliard d'euros comme de moindres mesures nouvelles.

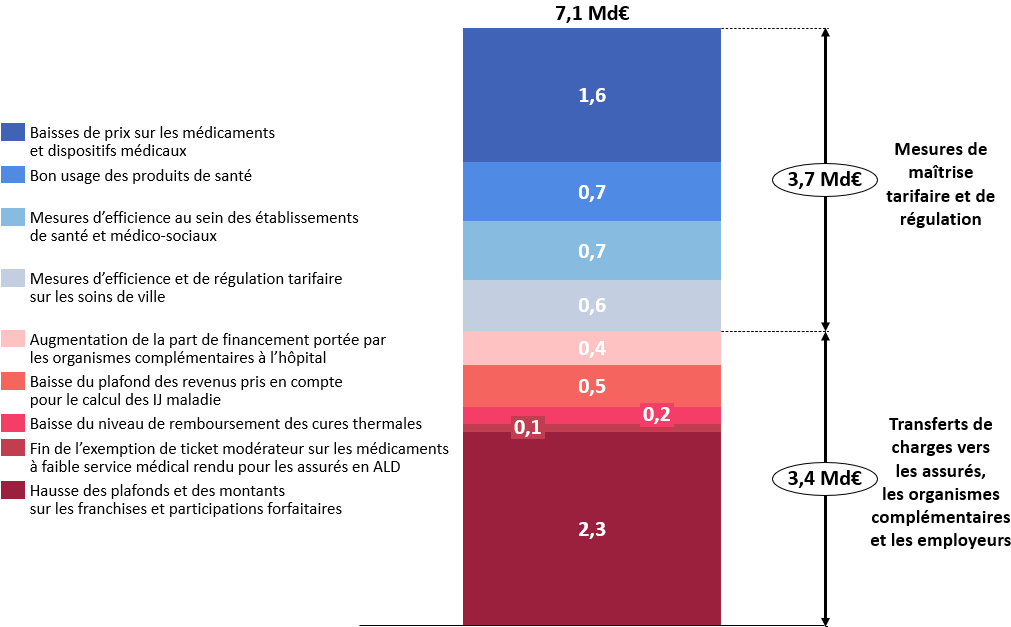

• Enfin, la construction de l'Ondam 2026 repose sur des mesures d'économies chiffrées à 7,1 milliards d'euros, en montant brut, soit près du double des économies des deux dernières années (3,5 milliards d'euros en 2024 et 4,3 milliards d'euros en 2025).

Ces économies (qui sont à hauteur de 6,3 milliards d'euros de nouvelles économies et à hauteur de 0,8 milliard d'euros les conséquences d'économies décidées antérieurement) correspondent :

- pour 3,7 milliards d'euros, à des mesures de maîtrise tarifaire et de régulation. Ces mesures portent en majorité sur les produits de santé (2,3 milliards d'euros). Elles sont également liées à des protocoles de maîtrise de dépenses en soins de ville et à des mesures visant la rentabilité estimée excessive de certains secteurs en partie déjà décidés (0,6 milliard d'euros). Elles concernent enfin l'efficience en établissements de santé et médico-sociaux (0,7 milliard d'euros) ;

- pour 3,4 milliards d'euros à des transferts de charge vers les organismes complémentaires, les employeurs et les assurés.

Au sein de ces transferts, 2,3 milliards d'euros correspondent à la hausse des montants et plafonds sur les franchises et participations forfaitaires qui sont à la charge exclusive des assurés. Cette hausse est annoncée par le Gouvernement et serait portée par voie réglementaire : les montants passeraient respectivement d'un à deux euros et de deux à quatre euros, tandis que chacun des deux plafonds serait relevé de 50 à 100 euros.

Les transferts de charge incluent également la montée en charge, déjà décidée, de la baisse du plafond des revenus pris en compte pour le calcul des indemnités journalières (0,5 milliard d'euros), la hausse de la part des complémentaires à l'hôpital, la baisse du remboursement des cures thermales et la hausse du ticket modérateur sur les médicaments à faible service médical rendu pour les assurés en affection longue durée (ALD).

Répartition des mesures d'économies

au sein de l'Ondam présentées

par le Gouvernement au sein du

PLFSS pour 2026

(en milliards d'euros)

Source : Commission des affaires sociales d'après les données de l'annexe 5 du PLFSS pour 2026

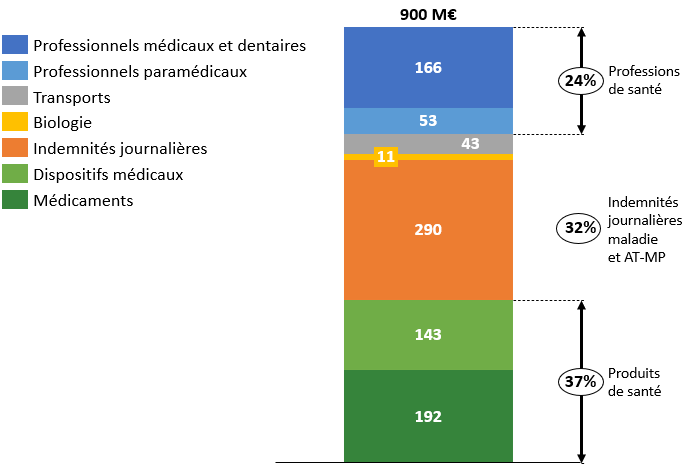

En outre, comme évoqué ci-avant, des actions de maîtrise médicalisée et de lutte contre la fraude d'un montant de 900 millions d'euros, intégrées par le Gouvernement dans la progression tendancielle de 3,4 %, s'ajoutent à ces montant d'économies.

Répartition des mesures de maîtrise

médicalisée des dépenses

et de lutte contre la fraude

pour 2026

(en millions d'euros)

Source : Commission des affaires sociales d'après les données de l'annexe 5 du PLFSS pour 2026

Les économies nettes nouvelles sur le champ de l'Ondam représentent 6,0 milliards d'euros, soit presque les deux tiers des 9,1 milliards d'euros d'effort d'économies nettes porté par le PLFSS. Ces économies nettes s'élèvent à 4,6 milliards d'euros en tenant compte des mesures déjà décidées1296(*).

B. Des évolutions différenciées entre les six sous-objectifs de l'Ondam

Les six sous-objectifs de l'Ondam

L'Ondam est ventilé en six sous-objectifs :

- le sous-objectif soins de ville correspond aux honoraires des professionnels libéraux, aux remboursements de produits de santé et aux indemnités journalières ;

- le sous-objectif établissements de santé regroupe les financements des établissements à l'activité, les dotations allouées sur la base de modèles de répartition nationaux, ainsi que le financement des médicaments et dispositifs médicaux facturés en sus des séjours hospitaliers (« liste en sus ») ;

- les deux sous-objectifs médico-sociaux correspondent au financement, par la branche autonomie créée en 2021, des établissements et services médico-sociaux pour personnes âgées d'une part et pour personnes en situation de handicap d'autre part, dans le cadre de l'objectif global de dépenses (OGD) ;

- le sous-objectif Fonds d'intervention régional et soutien national à l'investissement ;

- le 6e sous-objectif « autres prises en charge » recouvre les soins des Français de l'étranger, le fonds pour l'innovation du système de santé (FISS) et les dotations de l'assurance maladie à ses opérateurs (ANSM, SPF, etc.), ainsi que les dépenses médico-sociales spécifiques hors du champ de l'OGD (dotations aux établissements accueillant des personnes confrontées à des difficultés spécifiques, comme l'addictologie).

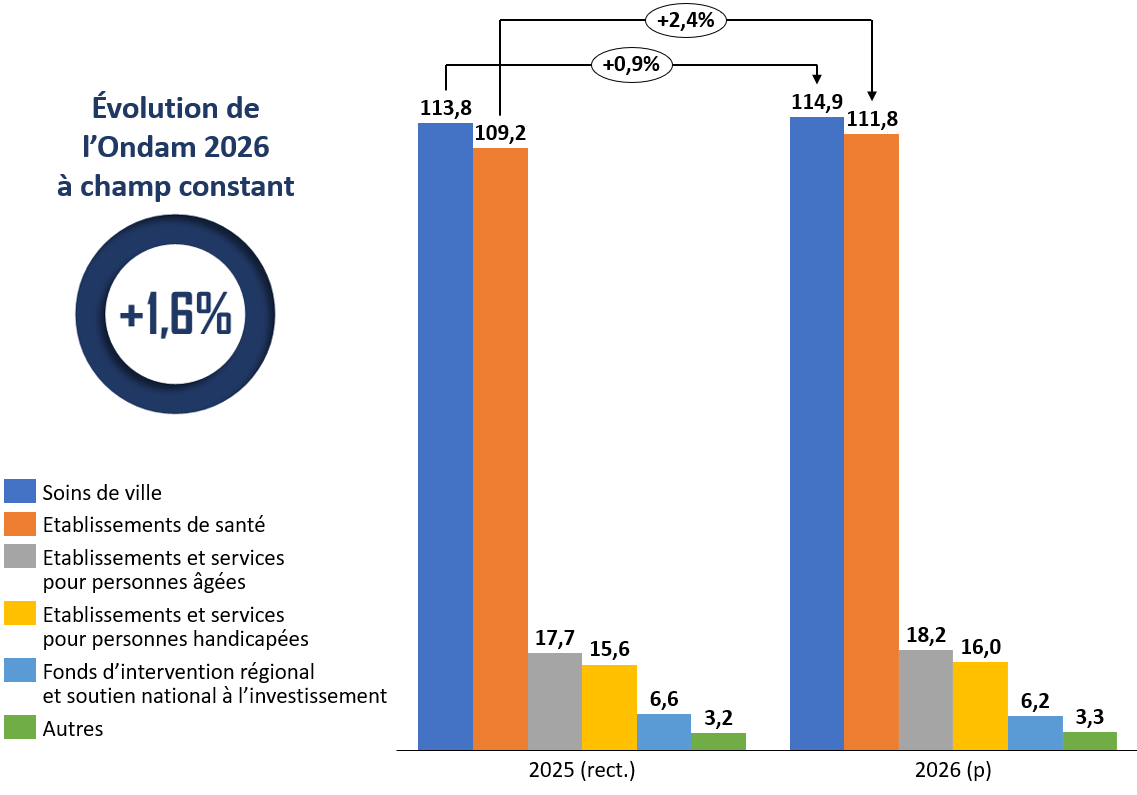

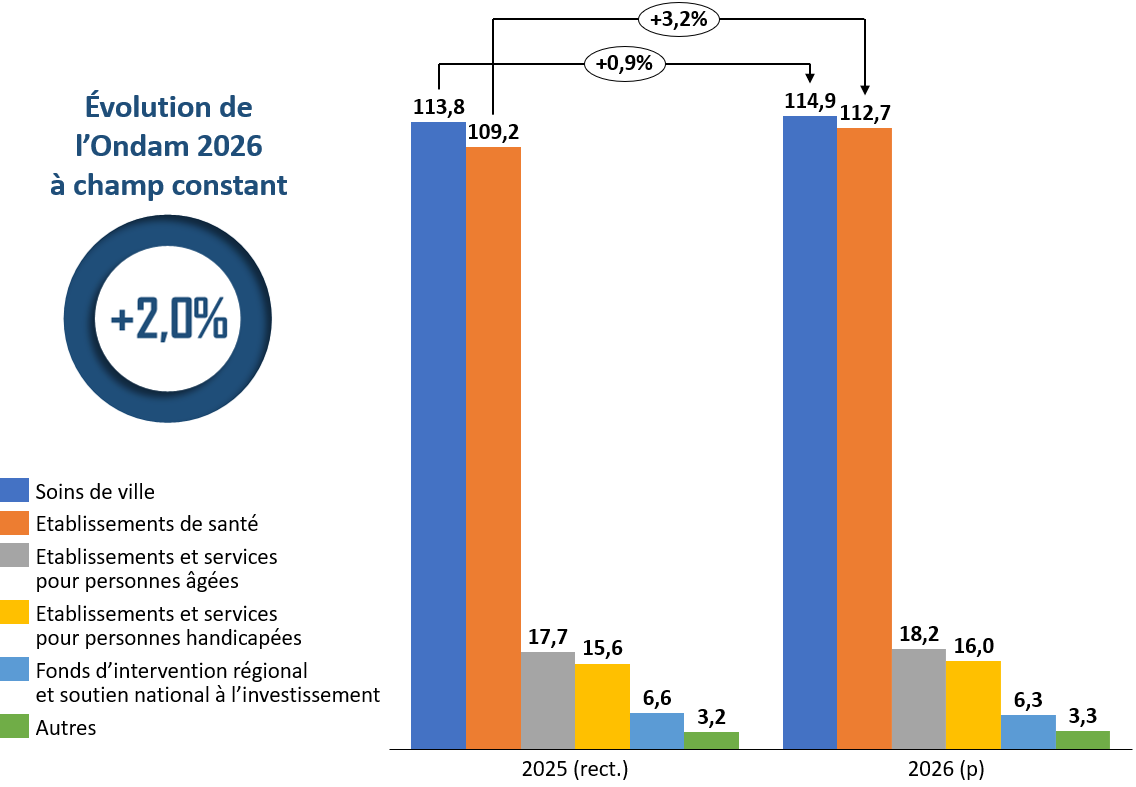

La ventilation de l'Ondam 2026 et l'évolution des sous-objectifs entre 2025 et 2026 est précisée dans le tableau et le graphique suivants.

Évolution de l'Ondam et des sous-objectifs entre 2025 et 2026

(en milliards d'euros)

|

Ondam 2025 en PLFSS pour 2026 (champ 2025) |

Ondam 2025 en PLFSS pour 2026 (champ 2026) |

Ondam 2026 en PLFSS pour 2026 |

Taux d'évolution 2025-2026 à champ constant (2026) |

|

|

Ondam total |

265,9 |

266,2 |

270,4 |

1,6% |

|

Soins de ville |

113,9 |

113,8 |

114,9 |

0,9% |

|

Établissements de santé |

109,5 |

109,2 |

111,8 |

2,4% |

|

Établissements et services médico-sociaux |

33,0 |

33,4 |

34,2 |

2,4% |

|

Pour personnes âgées |

17,4 |

17,7 |

18,2 |

2,4% |

|

Pour personnes handicapées |

15,6 |

15,6 |

16,0 |

2,5% |

|

Dépenses relatives au fonds d'intervention régional et soutien national à l'investissement |

6,1 |

6,6 |

6,2 |

-5,1% |

|

Autres prises en charge |

3,3 |

3,2 |

3,3 |

4,2 % |

Source : Commission des affaires sociales d'après l'annexe 5 au PLFSS pour 2026

Évolution des sous-objectifs de l'Ondam à champ constant

(en milliards d'euros)

Source : Commission des affaires sociales d'après l'annexe 5 au PLFSS pour 2026

• Le sous-objectif relatif aux soins de ville progresse de 1,1 milliard d'euros, soit +0,9 %, à champ constant. Outre la tendance d'évolution spontanée de ces dépenses, tirée - par ordre décroissant de contribution - par la hausse des dépenses de produits de santé, d'indemnités journalières, d'honoraires médicaux, dentaires et paramédicaux, de prise en charge des cotisations, de biologie médicale et d'autres prestations de santé, ce montant inclut :

- d'une part, des mesures nouvelles en dépenses, avec en particulier les revalorisations des professionnels de santé, l'effet année pleine de la prise en charge des véhicules pour personnes en situation de handicap, et la prise en charge l'obligation vaccinale des nourrissons contre les méningocoques ;

- d'autre part, des mesures de régulation et de maîtrise tarifaire sur les produits de santé, la biologie, le transport sanitaire, les soins dentaires1297(*) et les secteurs dont la rentabilité est estimée excessive1298(*), ainsi que des transferts de charges vers les organismes complémentaires, les employeurs et les assurés1299(*).

Construction du sous-objectif soins de ville

Source : Commission des affaires sociales d'après l'annexe 5 au PLFSS pour 2026

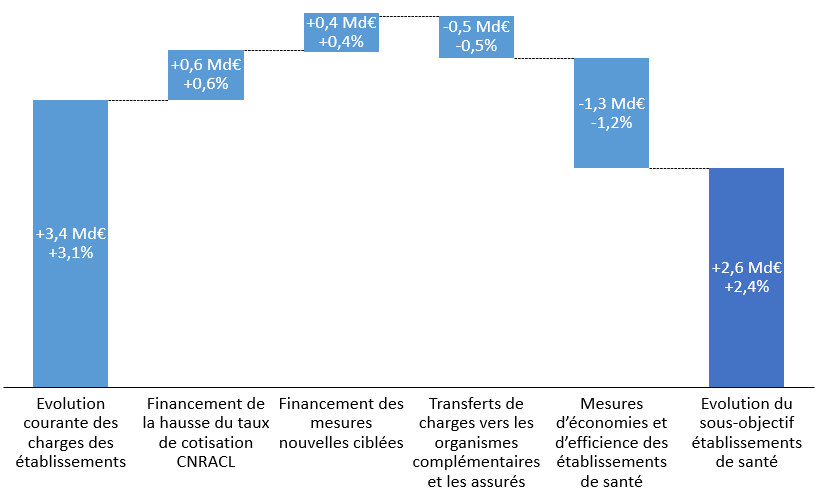

• Le sous-objectif relatif aux établissements de santé progresse de 2,6 milliards d'euros, soit +2,4 %, à champ constant.

Ce taux intègre des mesures de transferts entre sous-objectifs. Ainsi, 300 millions d'euros sont transférés du sous-objectif établissements de santé vers le fonds pour la modernisation et l'investissement en santé (FMIS), intégré au 5ème sous-objectif, afin que ce fonds porte toutes les dépenses de l'Ondam dédiées aux investissements sanitaires. L'Ondam hospitalier 2025 qui représentait 109,5 milliards d'euros est revu à 109,2 milliards d'euros avec les mesures de périmètre et de transferts du PLFSS pour 2026. Cette actualisation - qui est la norme afin de rendre plus lisibles et sincères les comparaisons - fait passer le taux d'évolution de 2,1 à 2,4 %.

Cette évolution intègre également le financement de l'augmentation du taux de cotisation employeurs pour la CNRACL à hauteur de 0,6 milliard d'euros, ce qui représente 0,55 point de pourcentage.

Les dépenses consacrées à des mesures nouvelles ciblées en établissements de santé s'élèvent à 0,4 milliard d'euros. Cela recouvre principalement des mesures de revalorisations salariales, de financement de l'augmentation du nombre d'étudiants en médecine, de mesures en faveur de la psychiatrie, de la santé de l'enfant, des soins critiques ou encore de la recherche et de l'innovation.

Le reste des dépenses correspond à l'évolution tendancielle des charges des établissements, estimée à 3,4 milliards d'euros sur la base de la croissance de l'activité hospitalière et des dépenses de médicaments et dispositifs médicaux inscrits sur la liste en sus, du coût du glissement vieillesse technicité et de la hausse de l'inflation.

La prévision repose donc sur des mesures de transferts de charges, estimées à 0,5 milliard d'euros, et surtout sur des mesures d'économies et d'efficience estimées à 1,3 milliard d'euros.

Construction du sous-objectif établissements de santé

Source : Commission des affaires sociales d'après l'annexe 5 au PLFSS pour 2026

• Les dépenses des établissements et services médico-sociaux, portées par l'objectif global de dépenses (OGD), augmentent de 0,8 milliard d'euros, soit + 2,4 %. Ce montant - détaillé à l'article 54 - intègre :

- une progression spontanée des dépenses, sous l'effet du glissement vieillesse technicité et de la compensation des effets de l'inflation sur les charges non salariales ;

- la compensation de 3 points de cotisations CNRACL et la poursuite du financement du surcoût de l'expérimentation relative à la fusion des sections soin et dépendance ;

- 800 millions d'euros de mesures nouvelles, notamment en faveur de l'amélioration du taux d'encadrement en Ehpad et de l'augmentation de l'offre médico-sociale ;

- des mesures d'efficience.

• Les financements dédiés au fonds d'intervention régional et au soutien national à l'investissement diminuent de 5,1 % pour atteindre 6,2 milliards d'euros, en raison de la diminution des crédits du FMIS1300(*).

•Les autres prises en charge sont en hausse de 4,2 %, atteignant 3,3 milliards d'euros. La progression de l'enveloppe allouée aux douze opérateurs et quatre fonds financés par ce 6ème sous objectif serait de 4,4 %1301(*).

II - Le dispositif transmis au Sénat : un Ondam réhaussé d'un milliard d'euros

L'Assemblée nationale a adopté un amendement de la députée Sandrine Runel, sous-amendé par le Gouvernement réhaussant l'Ondam d'un milliard d'euros. L'article ainsi modifié augmente les financements attribués aux établissements de santé, à hauteur de 850 millions d'euros. Il doit également permettre de financer le développement des maisons France Santé souhaitées par le Gouvernement, via 75 millions d'euros supplémentaires au titre du fonds d'investissement régional et 75 millions d'euros supplémentaires sur les dépenses de soins de ville, au titre des négociations conventionnelles avec les professionnels de santé.

L'Ondam augmenterait donc de 2,0 % contre 1,6 % dans le texte initial et l'Ondam hospitalier de 3,2 % contre 2,4 % initialement.

Évolution des sous-objectifs de l'Ondam à champ constant,

dans le texte transmis au Sénat par le Gouvernement

(en milliards d'euros)

Source : Commission des affaires sociales, données du PLFSS pour 2026 transmis au Sénat par le Gouvernement

En application de l'article L.O. 111-7 du code de la sécurité sociale, le Gouvernement a transmis au Sénat cet article ainsi modifié.

III - La position de la commission

A. Un Ondam insincère, incohérent et intenable

La commission dénonce le manque de sincérité, de crédibilité et de pertinence d'un Ondam aussi resserré, en hausse de seulement 1,6 % dans le texte initial et 2,0 % dans le texte issu des travaux de l'Assemblée nationale. L'Ondam ne saurait être à l'affichage d'un simple voeu pieux : il doit traduire une trajectoire réaliste. Une vertu budgétaire affichée ne suffit pas à faire une politique de santé.

1. Une nette rupture de trajectoire par rapport aux années précédentes, qui repose sur des hypothèses et ambitions excessivement optimistes

Les principaux organismes publics qui ont émis un avis sur le PLFSS - Haut Conseil des finances publiques (HCFP), comité d'alerte sur l'évolution des dépenses de l'assurance maladie et Cour des comptes - alertent sur le caractère ambitieux de l'Ondam. S'ils constatent tous une part d'économies bien documentées, portant notamment sur les franchises et participations forfaitaires et sur la régulation des produits de santé, ils relèvent en revanche la fragilité des économies avancées en matière de maîtrise tarifaire, de régulation des dépenses et d'efficience.

• Dans son avis du 9 octobre sur le PLFSS, le Haut Conseil des finances publiques souligne que l'évolution de l'Ondam envisagée par le Gouvernement suppose un effort de maîtrise nettement plus important que les années précédentes. Il juge la cible de dépenses sociales « très ambitieuse », précisant qu'elle repose certes sur des mesures substantielles annoncées, notamment la hausse des franchises, mais qu'elle est « fragilisée, par certaines économies peu documentées sur le champ de l'Ondam », s'agissant notamment des mesures d'efficience. Il indique que « l'atteinte de cette cible exige au minimum une mise en oeuvre rapide de l'ensemble des mesures, ce qui est loin d'être acquis ».

En outre, le HCFP considère que le scénario économique, qui fonde les prévisions de dépenses et de recettes, repose sur des hypothèses optimistes.

• Dans son avis du 4 novembre 2025, le comité d'alerte sur l'évolution des dépenses maladies a émis des « réserves »1302(*) sur la prévision d'Ondam pour 2026 en ce qui concerne les soins de ville et les établissements de santé, dont il estime que les sous-objectifs présentent « des risques significatifs de dépassement ».

S'agissant des soins de ville, le comité d'alerte estime que la prévision pourrait être dépassée au vu des incertitudes qui entourent la progression spontanée des dépenses et la réalisation d'une partie des mesures d'économies projetées, hors transferts de charges aux complémentaires santé, aux assurés et aux employeurs.

S'agissant des établissements de santé, il relève que la faiblesse du montant des mesures nouvelles - qui n'atteint que 0,4 milliard d'euros hors CNRACL - limite les possibilités de mise en réserve de financements afin de couvrir de possibles dépassements de la part tarifaire du financements des établissements ou du sous-objectif des soins de ville. Il estime également qu'une partie des mesures d'économies imposées aux établissements présente des incertitudes.

• Dans son rapport de novembre 2025 sur la situation financière de la sécurité sociale1303(*), la Cour des comptes relève que l'évolution envisagée de l'Ondam « repose à la fois sur des mesures importantes d'économies précises et documentées, comme la mesure de doublement des franchises et participations, et sur des mesures moins précises, comme les mesures de maîtrise tarifaire et de régulation, en volume comparable à d'autres années mais dont les objectifs n'ont pas été systématiquement atteints par le passé ». Elle précise que « les mesures de maîtrise tarifaire et de régulation sont insuffisamment documentées, au risque de ne pas atteindre les objectifs assignés ».

Elle ajoute également que la concentration de l'effort des dépenses sur un petit nombre de mesures, essentiellement le doublement des franchises et participations forfaitaires et les mesures de maîtrise tarifaire et de régulation des produits de santé, « fragilise l'objectif de réduction du déficit au cas où ces mesures ou d'autres équivalentes ne seraient pas adoptées in fine ou représenteraient en exécution moins d'économies qu'annoncé ».

• S'appuyant sur ces avis, la commission ne peut qu'exprimer elle aussi ses préoccupations. L'affichage d'une hausse de l'Ondam aussi limitée et surtout s'appuyant sur des économies qui ne sont qu'en partie étayées laisse présager un dépassement très probable.

Or, lorsque la procédure d'alerte est déclenchée par le comité d'alerte de l'Ondam, comme ce fut le cas en juin 2025, le Gouvernement décide seul des mesures de régulation, sans aucune association du Parlement, et remet en cause la ventilation des crédits entre les sous-objectifs et donc les engagements pris vis-à-vis de la représentation nationale et des acteurs concernés.

La commission s'interroge donc à la fois sur la crédibilité de l'Ondam annoncé et sur les dangers qu'il soulève en matière de respect de l'autorisation parlementaire et de transparence et de prévisibilité pour l'ensemble des acteurs du système de santé qui seront affectés par les très probables mesures de régulation infra-annuelles qui devront être décidées en 2026.

En outre, les mesures que le Gouvernement prendra en cas de dépassement de l'Ondam seront nécessairement techniques et conjoncturelles, évitant l'obstacle des mesures structurelles pourtant nécessaires, en particulier pour les établissements de santé.

2. Un Ondam qui n'est pas à la hauteur des besoins des établissements de santé

La commission est particulièrement préoccupée par la situation financière des établissements de santé, dont les financements n'augmenteraient que de 2,6 % déduction faite de la compensation de la hausse des taux de cotisations CNRACL. Imposer aux établissements de santé un effort d'économies de 700 millions d'euros, au titre des mesures de régulation et d'efficience, apparaît peu réaliste.

• L'évolution de l'Ondam hospitalier n'apparaît pas en cohérence avec la hausse tendancielle des charges des établissements de santé ni avec celle des besoins de santé, en lien avec le vieillissement de la population et l'augmentation des maladies chroniques.

L'ensemble des fédérations hospitalières a alerté sur l'insuffisante progression de l'Ondam hospitalier au regard de la progression naturelle des dépenses, de l'inflation et de la nécessité de préserver les capacités de soins et d'investissements. La fédération hospitalière de France (FHF) estime que la progression naturelle des charges pour l'année 2026 s'établit à 1,8 % pour les personnels, 4,2 % pour les dépenses médicales et 2,4 % pour les dépenses hôtelières et générales.

Les fédérations hospitalières estimaient, avant le rehaussement de l'Ondam, qu'il manquait a minima 1,1 milliard d'euros pour les établissements de santé. Une fois intégrée la hausse de 850 millions d'euros, octroyée par l'amendement du Gouvernement adopté à l'Assemblée nationale, il manquerait donc toujours a minima 250 millions d'euros.

La FHF évalue même le sous-financement des établissements publics de santé à 2,3 à 4,1 milliards d'euros, en raison d'un décrochage des recettes par rapport aux dépenses, de l'absence de compensation des coûts associés à l'inflation et du manque de couverture des charges des établissements.

Elle alerte également sur le sous-financement croissant des activités à forte sujétion comme la permanence des soins, alors que les établissements publics de santé assument 85 % de l'activité aux horaires de permanence des soins et qu'une revalorisation des astreintes publiques à hauteur du forfait des astreintes privées avait été annoncée.

Enfin, elle déplore la réduction annoncée du soutien spécifique aux activités de recherche et d'innovation, en raison de fortes économies sur la liste en sus, d'une décote sur les actes de biologie hors nomenclature et de la diminution de la dotation socle recherche.

À l'examen de l'Ondam hospitalier initialement annoncé, les fédérations hospitalières anticipaient une diminution des tarifs hospitaliers, qui pourrait constituer la plus forte baisse tarifaire depuis la mise en place de la tarification à l'activité (T2A).

Si une telle diminution des tarifs se matérialise, les établissements de santé devront alors faire face à des tensions accrues sur les personnels, avec des postes non pourvus en dépit des besoins, à des reports d'investissement, et à un affaiblissement de l'accès aux soins.

• Un Ondam hospitalier aussi contraint ne peut qu'aggraver la situation financière déjà préoccupante des établissements de santé.

Depuis 2021, le déficit des établissements publics de santé n'a cessé d'augmenter et de concerner un nombre croissant d'établissements. En 2024, il atteindrait 2,7 milliards d'euros sur le champ du budget principal, lié à l'activité hospitalière, et 2,9 milliards d'euros en résultat consolidé avec les budgets annexes, en raison de la situation des Ehpad et des unités de soins de longue durée. De ce fait, 61 % des établissements sont en déficit, contre 56 % en 2023.

Le déficit continue ainsi à se creuser en dépit d'une reprise de l'activité, signe d'un essoufflement du modèle de financement, avec un manque désormais habituel de couverture des charges des établissements et des annulations de mises en réserve en cours d'exercice qui pèsent directement sur les établissements.

La FHF estime ainsi que le déficit des établissements publics de santé s'explique intégralement par le sous-financement des effets prix, sur lesquels les établissements ne disposent quasiment d'aucun levier d'action.

La fédération de l'hospitalisation privée (FHP) indique, pour sa part, que 45 % des établissements de santé privés sont en déficit en 2024, contre 26 % en 2021.

Selon Unicancer, dix des dix-huit centres de lutte contre le cancer (CLCC) sont en situation de déficit, dont cinq présentent un déficit supérieur à 5 millions d'euros. La fédération identifie en outre des facteurs de dégradation supplémentaires : une incertitude financière, une perte d'attractivité et de fidélisation des personnels des CLCC accentuée par un écart de tarif persistant et une absence de vision pluriannuelle de la régulation budgétaire, qui entraîne des difficultés pour les établissements.

Dans son avis sur le PLFSS, le HCFP relevait que la prévision d'une réduction du déficit des hôpitaux à 2,0 milliards d'euros paraissait « très fragile à ce stade ».

Dans son avis du 4 novembre 2025, le comité d'alerte sur l'évolution des dépenses d'assurance maladie estimait qu'une partie des mesures d'économies imposées aux établissements de santé « présente des incertitudes, s'agissant tout au moins de la capacité des établissements publics de santé à les réaliser effectivement sans dégradation supplémentaire de leur situation financière ». Comme il le fait régulièrement dans ses avis, il a alerté sur le point de fuite majeur de l'Ondam lié au déficit des établissements publics de santé, qui devrait perdurer en 2026, en dépit de l'augmentation du volume de leur activité.

Au-delà de la situation préoccupante des établissements de santé, la commission a bien conscience des préoccupations exprimées par les professionnels de santé libéraux, qui attendent des revalorisations conventionnelles, et par les assurés, sur lesquels reposera entre un tiers et la moitié des économies annoncées.

B. Une réflexion plus large à mener sur la construction de l'Ondam et sur l'évolution des dépenses de santé à moyen et long terme

1. Un outil de pilotage à rénover

• La commission plaide pour une révision architecturale de l'Ondam, avec une présentation plus fine des dépenses qui donnerait une meilleure visibilité et davantage de sens à l'autorisation parlementaire.

En effet, les enveloppes financières consacrées aux soins de ville et aux établissements de santé représentent chacune plus de 110 milliards d'euros, ce qui ne permet pas une appréciation précise de la finalité des dépenses ni une analyse détaillée de la dynamique propre à certains postes de dépenses, tels que les indemnités journalières ou les produits de santé.

Aux termes de l'article L.O. 111-3-5 du code de la sécurité sociale, la définition des composantes des sous-objectifs de l'Ondam est à la main du Gouvernement, après consultation des commissions des affaires sociales des deux chambres.

La commission appelle donc le Gouvernement à lui présenter une décomposition plus fine des sous-objectifs de l'Ondam. Parmi les propositions envisagées par différents interlocuteurs figurent : un recentrage du sous-objectif soins de ville sur les consultations, et, en parallèle, la création de plusieurs sous-objectifs spécifiques, dédiés par exemple aux produits de santé et dispositifs médicaux (regroupant les dépenses en ville, à l'hôpital et liées aux prescriptions hospitalières réalisées en ville), au transport sanitaire (dont les dépenses sont aujourd'hui inscrites dans les soins de ville alors qu'elles résultent principalement de prescriptions hospitalières) ou encore aux indemnités journalières. Pourraient également être distingués dans une même enveloppe les financements dédiés aux missions d'intérêt général et à l'investissement des établissements de santé.

Lors de la révision de la loi organique relative aux lois de financement de la sécurité sociale en 2022, la commission avait notamment proposé de distinguer les dépenses relevant d'assurances sociales et de remboursements de soins de celles relevant de dotations et crédits arbitrables.

La commission se félicite toutefois que l'annexe 5 du PLFSS constitue une certaine préfiguration d'un sous-objectif dédié aux produits de santé en présentant, de façon centralisée bien que non exhaustive, les dépenses d'assurance maladie relatives aux produits de santé nettes, intégrant les remises conventionnelles, ainsi que le rendement de la clause de sauvegarde et de la contribution sur le chiffre d'affaires.

• La commission souhaite également disposer d'une vision pluriannuelle plus précise des financements des dépenses de santé.

L'annexe au PLFSS est censée décrire les prévisions de recettes et de dépenses, avec une trajectoire pluriannuelle de l'Ondam. Formellement, des tableaux figurent bien au sein de cette annexe.

Trajectoire de l'Ondam au regard des hypothèses du PLFSS pour 2026

|

2024 |

2025 (p) |

2026 (p) |

2027 (p) |

2028 (p) |

2029 (p) |

|

3,3 % |

3,6 % |

1,6 % |

2,9 % |

2,9 % |

2,9 % |

Source : Annexe au PLFSS pour 2026

Cependant, la commission déplore que les sous-jacents de la trajectoire pluriannuelle de l'Ondam ne soient pas davantage explicités, ni détaillés par sous-objectifs. Le Gouvernement indique uniquement reprendre la même hypothèse sous-jacente à la loi de programmation pluriannuelle des finances publiques qui fixait l'évolution de l'Ondam à 2,9 % en 2027.

La commission appelle donc le Gouvernement à mener de véritables travaux de réflexion et d'analyse pour définir la trajectoire pluriannuelle de l'Ondam, alors qu'une stratégie durable et crédible d'économies est indispensable et que les professionnels de santé, en particulier les établissements de santé, ont besoin d'une vision à moyen terme de leurs financements.

L'adoption attendue du protocole pluriannuel de financement, qui était annoncé mais n'a toujours pas été signé, serait de nature à apporter de la visibilité aux établissements et à sécuriser leurs financements.

Les fédérations hospitalières appelaient à la signature de ce protocole mais semblent aujourd'hui plus réticentes au vu de la trajectoire annoncée pour l'Ondam en 2026, qui signifiera des baisses tarifaires et un sous-financement de certaines activités.

En revanche, la signature d'un protocole pluriannuel centré sur l'investissement, la recherche et l'innovation a été annoncée par la ministre de la santé, des familles, de l'autonomie et des personnes handicapées, lors de son audition par la commission1304(*). La commission l'appelle de ses voeux, dans le cadre d'une concertation avec les fédérations, qui devra leur apporter davantage de transparence et de visibilité sur les évolutions budgétaires à venir.

2. Des réformes structurelles à engager

La commission appelle également à une véritable réflexion sur les choix de société et de vision à long terme qu'implique le financement de notre système de santé, alors que les dépenses dans le champ de l'Ondam représentent désormais 8,8 % du PIB contre 7 % lors de sa création en 1997.

Des propositions d'économies et d'augmentation des recettes ont été formulées, notamment par la Cour des comptes1305(*) et par la Cnam1306(*), et sont recensées et chiffrées dans le récent rapport de la commission, intitulé Sécurité sociale : la boîte à outils du Sénat1307(*).

L'impératif de maîtrise et d'efficience des dépenses de santé implique des choix conscients et raisonnés, mobilisant des réformes structurelles et ne sacrifiant pas l'investissement de long terme.

La commission appelle le Gouvernement à impulser ces réformes, notamment à travers la construction de filières et de parcours de soins cohérents à l'échelle des territoires et la sécurisation de l'accomplissement des missions de service public.

Enfin, elle rappelle la nécessité de développer un modèle de financement adapté à la prévention, qui doit être mise au coeur des politiques de santé.

Au vu de ces réserves significatives, la commission a adopté l'amendement n° 718 de la rapporteure qui vise à supprimer cet article.

La commission propose de supprimer cet article.

Article 50

Transferts à la charge de la branche AT-MP

Cet article fixe pour 2026 le montant du transfert de la branche AT-MP au profit des fonds de l'amiante, de la branche maladie au titre de la sous-déclaration et de la branche vieillesse au titre du dispositif de retraite anticipée pour incapacité et du financement du compte professionnel de prévention (C2P).

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé : des dotations à la charge de la branche en léger recul, responsables pour partie de la situation financière dégradée de la branche

A. Le reversement de la branche AT-MP au titre de la sous-déclaration restera constant à 1,6 milliard d'euros en 2026, avant d'augmenter à nouveau en 2027 pour atteindre 2,0 milliards d'euros

Le défaut de détection des pathologies d'origine professionnelle du fait d'une insuffisante sensibilisation des professionnels de santé aux enjeux AT-MP, la méconnaissance par les assurés de leurs droits, la lourdeur des procédures déclaratives ou encore la crainte de répercussions à la suite de la déclaration d'une affection comme sinistre professionnel peuvent conduire les assurés à ne pas solliciter une prise en charge au titre de la législation spécifique aux AT-MP. Ce phénomène, appelé « sous-déclaration » des AT-MP, est indubitable puisqu'il est largement documenté par divers rapports.

Qu'elle découle d'une sous-déclaration à proprement parler ou d'une sous-reconnaissance, la sous-déclaration aboutit à une prise en charge indue par la branche maladie de prestations en nature et en espèces qui devraient en principe relever de la branche AT-MP.

En compensation de ces sommes, l'article L. 176-1 du code de la sécurité sociale prévoit depuis 19971308(*) que la branche AT-MP du régime général est redevable d'un « versement annuel » à la branche maladie du même régime. Initialement restreint aux maladies professionnelles, ce versement a été étendu, en 2002, aux accidents du travail. En application de l'article L. 176-2 du code de la sécurité sociale, le montant du versement est défini par la loi de financement de la sécurité sociale.

Le III de l'article 50 fixe, pour 2026, le montant de ce versement à 1,6 milliard d'euros, un montant constant par rapport à 2025. Cette dernière année avait été marquée par un accroissement historique du montant du transfert, à hauteur de 400 millions d'euros. Dès 2027, le montant du transfert augmentera à nouveau de 400 millions d'euros malgré la santé financière chancelante de la branche, pour atteindre 2,0 milliards d'euros.

En dépit des efforts mis en oeuvre par les entreprises et les caisses, le montant du versement annuel au titre de la sous-déclaration n'a toujours fait que croître : depuis le retour à l'équilibre de la branche AT-MP en 2013, son montant a doublé, au bénéfice d'une branche maladie toujours déficitaire. En 2026, le transfert à la branche maladie représentera 8,9 % des charges de la branche. En 2027, il consommera 10,5 % de ses dépenses, un record depuis son instauration.

Évolution du versement de la branche AT-MP

à la branche maladie au titre de la

sous-déclaration

(en millions d'euros)

Source : Commission des affaires sociales du Sénat.

Le transfert est fixé au niveau de la fourchette basse de l'estimation réalisée par le dernier rapport de la commission chargée d'évaluer le coût réel pour la branche maladie de la sous-déclaration des accidents du travail et des maladies professionnelles, le cas échéant en lissant la montée en charge.

Cette commission, présidée par un magistrat à la Cour des comptes et composée de représentants de sociétés savantes et de représentants de diverses administrations, remet en effet tous les trois ans, au Gouvernement et au Parlement, un rapport évaluant le coût réel pour la branche maladie de la sous-déclaration des accidents du travail et des maladies professionnelles1309(*). La commission « met en regard une prévalence estimée en population générale, à partir de données épidémiologiques, et les cas reconnus par la branche AT-MP »1310(*), puis chiffre sur cette base le coût de la sous-déclaration en fonction des coûts moyens encourus par la branche maladie pour chaque pathologie.

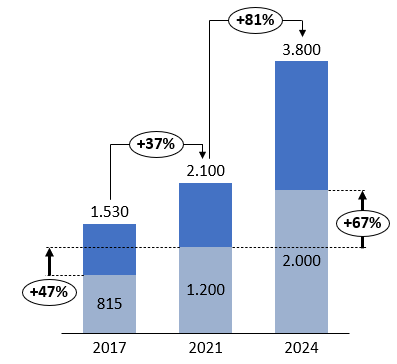

Le dernier rapport en date, rendu en juin 2024, estime le coût de la sous-déclaration entre 2,0 et 3,8 milliards d'euros. Ce total est significativement supérieur à la précédente évaluation qui faisait état d'un montant compris 1,2 et 2,1 milliards d'euros - déjà en nette hausse par rapport à l'évaluation de 2017, qui misait sur un indu compris entre 815 et 1 530 millions d'euros. La sous-déclaration des AT-MP aurait donc été multipliée par deux et demi entre 2017 et 2024. La commission explique cette évolution par quatre piliers principaux :

- l'évolution du coût de la prise en charge avec la hausse des prix en santé (négociations conventionnelles, Ségur de la santé), qui représente le tiers de l'accroissement estimé ;

- l'évolution stagnante ou baissière des cas reconnus par la branche AT-MP qui induit une hausse de la sous-déclaration dès lors que la prévalence ne suit pas la même tendance en population générale ;

- l'actualisation des estimations sur la base de nouveaux travaux scientifiques ;

- l'extension progressive du champ des sinistres couverts : le rapport 2024 marque notamment l'introduction de la sous-déclaration au titre de la souffrance psychique en lien avec le travail.

Fourchettes hautes et basses des trois dernières estimations de la commission chargée d'évaluer le coût réel de la sous-déclaration

(en millions d'euros)

Source : Commission des affaires sociales du Sénat

La hausse du montant attendu du transfert - de 1,2 milliard à 2,0 milliards - est telle que le Gouvernement a fait le choix de lisser la montée en charge sur plusieurs années. En 2025, le régime général de la branche AT-MP a déjà dû consentir à 50 % de l'effort supplémentaire puisque la dotation a été portée à 1,6 milliard d'euros. Bien que le Gouvernement ait indiqué, dans l'exposé des motifs du PLFSS pour 2025, que « le montant du transfert vers la branche maladie augmentera[it] par la suite progressivement pour atteindre la fourchette basse de l'estimation de la commission, soit 2 Md€ », celui-ci a finalement renoncé à rehausser la dotation à la branche maladie en 2026 compte tenu de la situation économique dégradée de la branche.

La hausse du transfert en faveur de la branche maladie explique en effet largement1311(*) la dégradation du solde de la branche AT-MP, qui devrait plonger, dès cette année, dans une situation déficitaire durable.

2. Les dotations de la branche AT-MP du régime général aux fonds de l'amiante diminueront de 157 millions d'euros en 2026, sans retrouver le niveau d'effort de l'année 2024

a) La dotation de la branche AT-MP au Fiva est fixée à 387 millions d'euros pour 2026, contre moins de 7 millions d'euros pour l'État

Le I de l'article 50 fixe à 387 millions d'euros la contribution de la branche AT-MP au fonds d'indemnisation des victimes de l'amiante (Fiva), l'établissement public administratif créé par l'article 53 de la LFSS pour 20011312(*) chargé d'assurer la réparation intégrale de l'ensemble des préjudices subis par les victimes de l'amiante - professionnelles ou environnementales - sur le territoire français et par leurs ayants droit.

Les 387 millions d'euros de dotation pour 2025 marquent certes une forte diminution par rapport aux 465 millions d'euros versés en 2025, mais sont à mettre en regard des 335 millions d'euros accordés au fonds en 2024 et avec les 220 millions d'euros consentis les années précédentes.

Plusieurs facteurs expliquent cette évolution.

D'une part, alors que les dépenses du Fiva ont été particulièrement dynamiques entre 2023 et 2025, celles-ci devraient freiner en 2026 du fait de la diminution du nombre de demandes d'indemnisation (- 4 %), malgré des efforts de lutte contre le non-recours qu'il appartiendra au Fiva de mettre en oeuvre en application de l'article 89 de la LFSS pour 20241313(*). Le fonds reste, pour cela, toujours en attente des publications des décrets d'application de cet article, près de deux ans après son adoption par le Parlement.

Un effet prix, lié au ralentissement de l'inflation, entre également en compte : les rentes n'ont, à cet égard, été revalorisées que de 1,7 % en 2025, elles ne devraient pas l'être davantage en 2026.

En outre, la réaffirmation du caractère dual de la rente lors de la dernière LFSS devrait permettre de diminuer, sur le moyen terme, les dépenses d'indemnisation du Fiva. En effet, la Cour de cassation, par deux arrêts du 20 janvier 20231314(*), avait mis fin à la dualité de la rente, ce qui avait indirectement affecté le Fiva, celui-ci indemnisant intégralement le déficit fonctionnel permanent des victimes de l'amiante par le versement d'une rente. Afin d'éviter toute double indemnisation, le Fiva pouvait, jusqu'à récemment, déduire du montant de rente qu'il devait verser celui attribué par la branche AT-MP au titre du déficit fonctionnel permanent. Or, en vertu des arrêts de la Cour de cassation, la rente AT-MP est réputée n'avoir qu'une vocation professionnelle, et donc ne plus indemniser le déficit fonctionnel permanent. Le Fiva ne peut donc plus déduire la rente AT-MP du montant de ses rentes de déficit fonctionnel, ce qui a des conséquences financières certaines sur le fonds : le coût moyen d'un dossier est passé de 37 500 euros à 56 100 euros pour les victimes et de 9 300 euros à 10 500 euros pour les ayants droit. La réaffirmation de la dualité de la rente, qui entre en vigueur au 1er juin 2026, devrait progressivement mettre fin à cette situation.

Le Fiva indique que ses dépenses d'indemnisation devraient donc tout de même progresser de 8 % en 2026, un total qui restera à confirmer eu égard à la fréquence des sous-exécutions budgétaires constatées pour ce fonds.

Dans ce contexte, il est possible d'abaisser le montant de la dotation au Fiva, d'autant plus que la sous-exécution du budget 2025 a permis au fonds de consolider son fonds de roulement, attendu à 73 millions d'euros fin 2025.

Toutefois, la dotation au Fiva ne saurait retrouver le niveau qu'elle avait avant 2022, alors qu'était menée une politique dite de « prélèvement sur fonds de roulement », consistant à mobiliser les excédents passés du fonds en lui attribuant une dotation volontairement insuffisante à la couverture de ses frais.

Alors que la branche AT-MP est fortement mobilisée pour le financement du Fiva, l'État entend maintenir constante sa dotation à 8 millions d'euros, comme chaque année. Ce montant ne permet pas de couvrir les frais d'indemnisation des victimes environnementales ou non assurées du Fiva, alors même que celles-ci ne pourraient pas prétendre à une indemnité AT-MP de droit commun.

b) La dotation de la branche AT-MP au Fcaata, en baisse de 75 millions d'euros dans un contexte de diminution structurelle du nombre de bénéficiaires

Le II de l'article 50 fixe la dotation de la branche AT-MP du régime général au fonds de cessation anticipée d'activité des travailleurs de l'amiante (Fcaata) à 378 millions d'euros en 2026 contre 453 millions d'euros en 2025, soit une baisse de 75 millions d'euros. La contribution du régime AT-MP des salariés agricoles devrait se limiter à un niveau inférieur à 0,1 million d'euros.

Créé par la loi de financement de la sécurité sociale pour 19991315(*), le Fcaata est un fonds sans personnalité juridique, qui finance des dispositifs de préretraite au bénéfice des anciens travailleurs de l'amiante.

Le fonds verse l'allocation de cessation anticipée d'activité des travailleurs de l'amiante (Acaata), qui constitue un revenu de remplacement équivalent à 65 % du salaire1316(*) pour les travailleurs de l'amiante éligibles à un mécanisme de préretraite et qui ont, à ce titre, interrompu leur activité professionnelle avant l'âge légal de départ à la retraite. L'âge à partir duquel l'Acaata peut être versée dépend de la durée d'exposition1317(*). Les travailleurs atteints d'une maladie professionnelle provoquée par l'amiante et ceux dont la durée d'exposition professionnelle à l'amiante a excédé 30 ans peuvent cesser leur activité dès 50 ans.

Le Fcaata finance, en sus, la prise en charge de cotisations d'assurance vieillesse volontaire et complémentaire, et verse une compensation à la Cnav au titre du maintien à 60 ans de l'âge légal du départ en retraite pour les travailleurs de l'amiante.

À la fin de l'année, 114 650 assurés auront bénéficié des prestations du Fcaata depuis sa création.

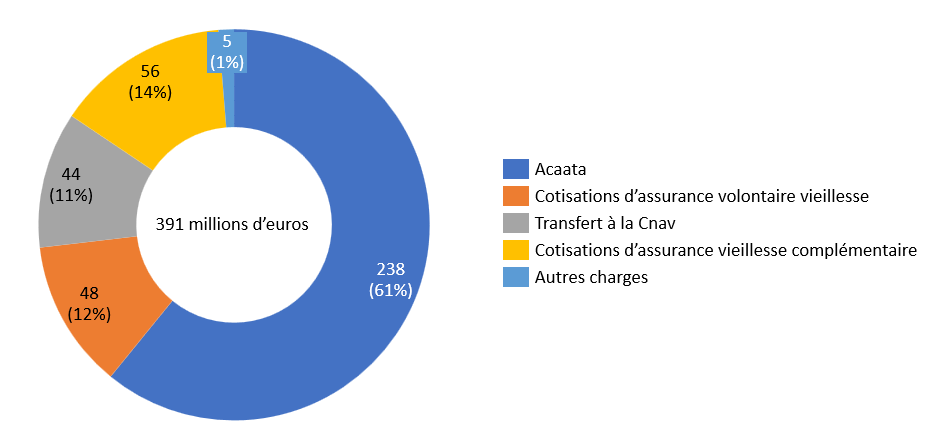

Charges prévisionnelles du Fcaata pour 2026

(en millions d'euros)

Source : Commission des affaires sociales du Sénat d'après l'annexe 2 au PLFSS pour 2026

L'activité du fonds tend à se réduire du fait du tarissement du flux de nouveaux bénéficiaires. Alors qu'entre 2006 et 2010, le stock d'allocataires était supérieur à 30 000, il tombera sous la barre des 7 000 fin décembre 2025. Cela a résulté en un redimensionnement à la baisse du budget du fonds, moins sollicité : la dotation de la branche AT-MP, seul financeur, tutoyait le milliard d'euros annuel à la fin de la décennie 2000, et a été réduite jusque 327 millions d'euros en 2022.

Toutefois, le fonds a connu, en 2023 et 2024, une hausse des dépenses liée à un rebond du nombre d'allocataires, combinée à une hausse de l'Acaata moyenne de 7,8 % en 2024 selon la direction de la sécurité sociale. Alors que les dépenses d'Acaata pour 2024 et 2025 étaient estimées à 198,9 et 184,2 millions d'euros lors du PLFSS pour 2024, celles-ci ont été nettement revues à la hausse avec des prévisions d'Acaata brute à 223 millions d'euros pour 2024 et 233 millions d'euros pour 2025.