N° 136

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 19 novembre 2025

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet

de loi, rejeté

par l'Assemblée nationale

après engagement de la procédure

accélérée,

de finances de

fin de gestion pour

2025,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

2068, 2078 et T.A. 179 |

|

|

Sénat : |

132 (2025-2026) |

|

EXPOSÉ GÉNÉRAL

PREMIÈRE PARTIE

L'EXERCICE 2025 DANS LA

TRAJECTOIRE PLURIANNUELLE DES FINANCES PUBLIQUES

I. UN SCÉNARIO MACROÉCONOMIQUE PROCHE DE CELUI PRÉSENTÉ DANS LE CADRE DE LA LOI DE FINANCES POUR 2025 ET INCHANGÉ PAR RAPPORT À CELUI DU PROJET DE LOI DE FINANCES POUR 2026

A. DAVANTAGE QUE PRÉVU, LA CROISSANCE EN 2025 A ÉTÉ RALENTIE PAR LE COMMERCE EXTÉRIEUR ET PAR UN DÉBUT DE CONSOLIDATION BUDGÉTAIRE APRÈS DEUX ANNÉES DE DÉRIVE DES COMPTES PUBLICS

La prévision de croissance du PIB en volume retenue pour l'année 2025 par le Gouvernement dans le projet de loi de finances de fin de gestion pour 2025 s'établit à 0,7 %.

Le niveau de la croissance serait « modeste pour la deuxième année consécutive »1(*) et même en baisse de 0,4 point par rapport à la croissance de l'année 2024, qui s'est élevée à 1,1 %.

La composition de la croissance diffèrerait de façon notable de celle initialement envisagée, comme en atteste le tableau suivant.

Estimation de l'évolution des composantes de la croissance

(en % par rapport à 20242(*))

|

LFI 2025 |

PLFG 2025 |

Évolution entre le la LFI et le PLFG |

|

|

PIB |

0,9 |

0,7 |

? |

|

Consommation des ménages |

1,1 |

0,5 |

? |

|

Consommation des APU3(*) |

0,1 |

1,9 |

? |

|

Investissement des entreprises |

0 |

-0,9 |

? |

|

Investissement des ménages |

0 |

0,8 |

? |

|

Investissement des APU |

0,8 |

-0,5 |

? |

|

Importations |

2,2 |

2,7 |

? |

|

Exportations |

2,6 |

0,5 |

? |

? : hausse plus importante (ou baisse moins importante) que prévue dans la LFI 2025.

? : hausse moins importante (ou baisse plus importante) que prévue dans la LFI 2025.

Source : commission des finances à partir de l'avis du HCFP sur le PLFG 2025

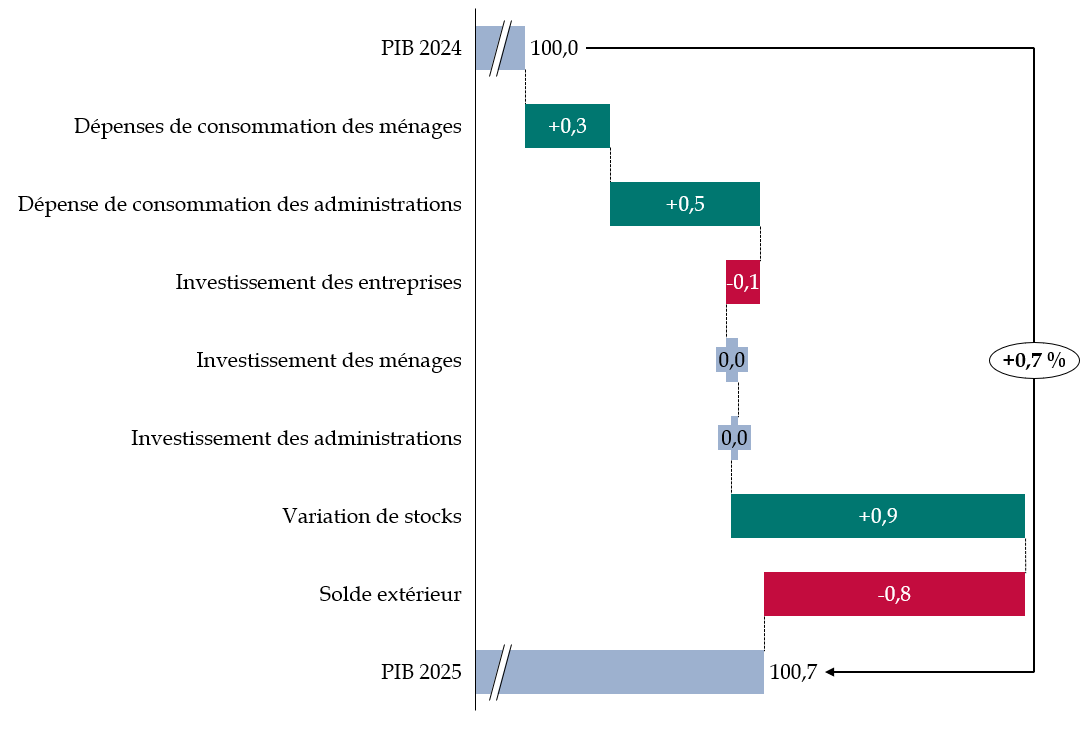

Particulièrement notables sont la forte contribution positive des stocks (+ 0,9 point) et la forte contribution négative du solde extérieur (- 0,8 point), alors que le PLF pour 2025 prévoyait une contribution relativement neutre, de 0,1 point pour chacun de ces deux postes.

Ainsi que le souligne le HCFP dans son avis sur le PLFG 2025, « l'activité en 2025 aurait globalement été freinée par les mesures commerciales américaines et le climat d'incertitude prolongée, qui a notamment pu entretenir des comportements attentistes ». En effet, « les exportations ont été affectées par les mesures tarifaires et les délais de livraison du secteur aéronautique, se traduisant par un fort accroissement des stocks. Les prévisions de consommation des ménages et d'investissement des entreprises ont aussi été abaissées, tandis que celles de l'investissement des ménages et la consommation publique ont été relevées » (p. 3).

Décomposition de la prévision de croissance du Gouvernement en 2025

(en point de PIB - base 100 au PIB de l'année 2024 - en volume)

Source : calculs de la commission des finances du Sénat d'après les comptes nationaux trimestriels de l'Insee et les documents budgétaires

L'Observatoire français des conjonctures économiques (OFCE) confirme dans ses perspectives 2025-2026 pour l'économie française, qu'« au cours du 1er semestre 2025, la croissance a changé de nature. Tirée depuis deux ans par l'amélioration du commerce extérieur (contribution de 2,1 points à la croissance du PIB sur 2023-2024) ainsi que la consommation et l'investissement publics (contribution de 1,1 point), la croissance des six premiers mois de 2025 a été clairement lié au restockage des entreprises apportant un gain de PIB de 1,2 point sur la période. À l'inverse, la dépense publique a ralenti et le commerce extérieur a amputé la croissance de 0,7 point de PIB au cours des deux premiers trimestres de l'année. Quant à la dépense des ménages, dont la croissance est totalement atone depuis 2023, elle s'est même légèrement contractée au 1er semestre 2025. »

En particulier, la consommation des ménages croîtrait plus de deux fois moins vite que ce qui était envisagé initialement, tandis que la consommation des administrations publiques évoluerait de façon beaucoup plus dynamique que ce qui était prévu (tableau ci-dessus). La contribution de la consommation des administrations à la croissance du PIB serait, en conséquence, plus élevée que celle de la consommation des ménages. Outre un niveau d'épargne des ménages exceptionnellement élevé, ce croisement est également la traduction d'une consolidation budgétaire opérée par des hausses d'impôts plutôt que par des baisses de dépenses. Comme il l'avait déjà rappelé dans son avis sur le PLF et le PLFSS 2026, le HCFP confirme dans l'avis sur le présent PLFG, que « l'effort structurel, notable en 2025, à 0,8 point de PIB, proviendrait intégralement des hausses de prélèvements obligatoires, qui totalisent près de 25 Md€, tandis que l'effort en dépense serait nul, la dépense en volume augmentant à peu près en ligne avec la croissance potentielle » (point 41).

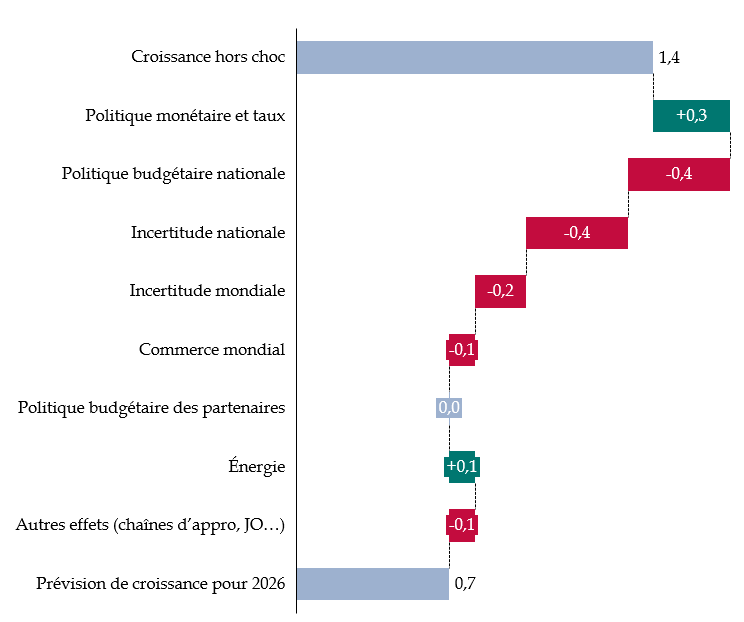

Selon l'OFCE, l'impulsion budgétaire, liée à une première étape de redressement des comptes publics, amputerait la croissance de 0,4 point en 2025, et l'incertitude politique depuis plus d'un an, d'un même montant.

Le contrecoup de la dérive des comptes publics sur les années 2023 et 2024 est donc puissant : l'an dernier, l'impulsion budgétaire liée à cette dérive, inattendue, avait au contraire profité à la croissance à hauteur de 0,3 point de PIB. Cet effet ne pouvait cependant pas durer. Il en a résulté une crise des finances publiques ayant elle-même contribué à la crise politique ouverte depuis juin 2024.

La croissance bénéficierait en revanche d'un effet favorable de la politique monétaire, à hauteur de 0,3 point en 2025, alors que l'effet avait été défavorable, à hauteur de 0,6 point en 2024. Cela traduit les conséquences à retardement des huit baisses du taux de dépôt décidées par le conseil des gouverneurs de la Banque centrale européenne (BCE) entre juin 2024 et juin 2025, qui l'ont porté de 4 à 2 %. Selon la théorie économique, en effet, une décision de politique monétaire ne déploie tous ses effets qu'au bout d'environ dix-huit mois.

Estimation des chocs macroéconomiques sur la croissance du PIB en 2025

(en volume et en point de pourcentage)

Source : commission des finances, d'après les perspectives 2025-2026 pour l'économie française de l'OFCE

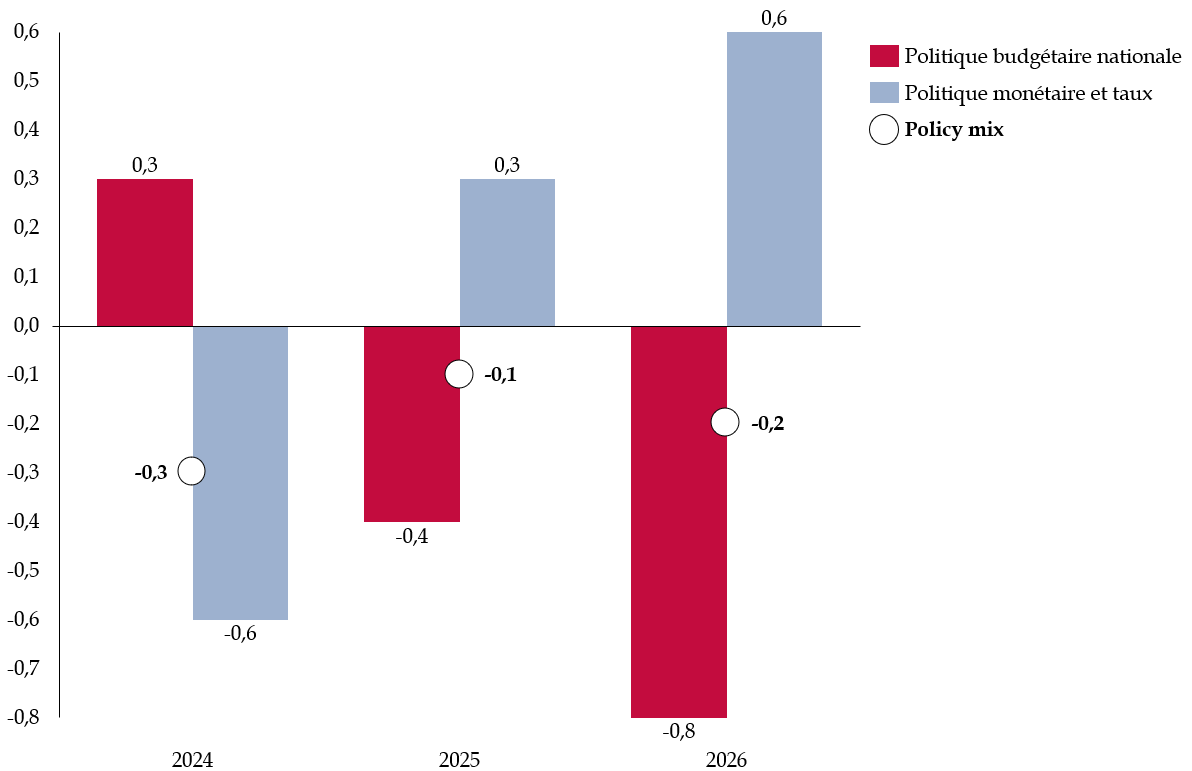

Au total, le policy mix resterait donc relativement équilibré en 2025 et serait un peu plus favorable qu'en 2024 et qu'en 2026, l'assouplissement de la politique monétaire agissant en sens contraire de la consolidation budgétaire.

Effet combiné des politiques budgétaire et monétaire sur le PIB

(en point de PIB de l'année n -1)

Source : commission des finances à partir des perspectives 2025-2026 pour l'économie française de l'OFCE

* 1 OFCE, « Déficit de confiance. Perspectives 2025-2026 pour l'économie française », département analyse et prévision, octobre 2025. En ligne : https://www.ofce.sciences-po.fr/pdf/pbrief/2025/OFCEpbrief149.pdf.

* 2 Ce tableau présente des estimations de l'évolution en proportion de diverses composantes de la croissance par rapport à leur niveau de 2024. La somme des taux de croissance de chacune des composantes ne fournit pas la croissance de l'année, car ces composantes ont-elles-mêmes des poids différents. La contribution en point de PIB à la croissance de l'année est, elle, présentée dans le graphique en cascade infra.

* 3 Administrations publiques.