PREMIÈRE PARTIE

CONDITIONS

GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

ARTICLE 1er

Rectification du montant de la fraction

de taxe sur la valeur ajoutée

du compte de concours financiers

« Avances à l'audiovisuel public »

au titre de

l'année 2025

Le présent article prévoit d'augmenter de 10,4 millions d'euros le montant de la fraction de taxe sur la valeur ajoutée (TVA) à l'audiovisuel public. Cette hausse est un simple ajustement technique qui découle d'une compensation des effets fiscaux de la suppression de la contribution à l'audiovisuel public supérieure à celle anticipée. La quasi-totalité de ce montant bénéficiera à France Médias Monde, en compensation de la perte de son droit à compensation de la TVA.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : UN FINANCEMENT DE L'AUDIOVISUEL PUBLIC PAR LE BIAIS D'UNE AFFECTATION DE TAXE SUR LA VALEUR AJOUTÉE EN LOI DE FINANCES DE L'ANNÉE

L'article 6 de la première loi de finances rectificative pour 202233(*) a supprimé, dès 2022, la contribution à l'audiovisuel public (CAP). Aux termes de la nouvelle rédaction du 2° du 1 du VI de l'article 46 de la loi n° 2005-1719 de finances pour 2006, la dotation affectée par l'État à l'audiovisuel public est constituée d'une fraction du produit de la taxe sur la valeur ajoutée (TVA) déterminée chaque année par la loi de finances de l'année.

Le Parlement a adopté fin 2024 une réforme de la loi organique relative aux lois de finances (LOLF)34(*), afin d'en modifier l'article 2 pour permettre aux sociétés d'audiovisuel public de bénéficier de l'affectation d'un montant d'impôt d'État, ce qui a permis de maintenir le système antérieur de financement de l'audiovisuel public par une part de TVA affectée.

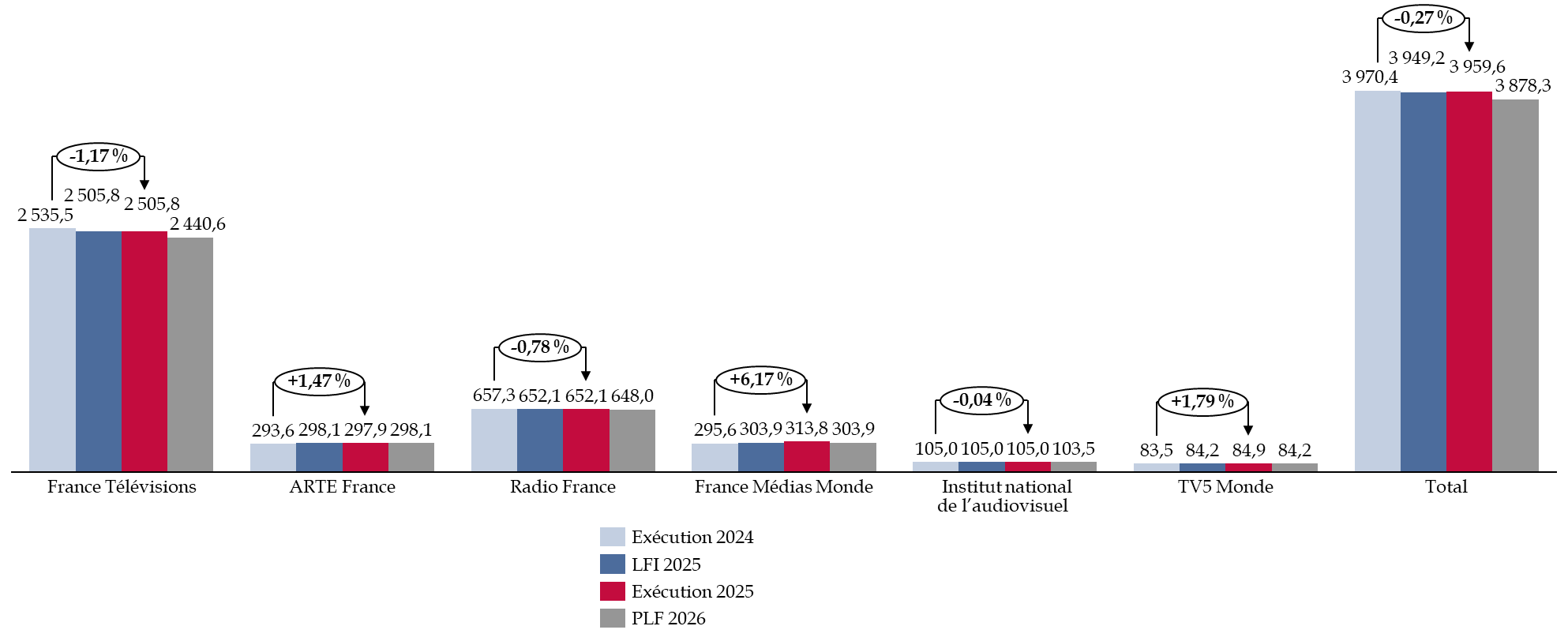

L'article 124 de la loi de finances pour 202535(*) fixe à 3 949 162 945 euros le montant de taxe sur la valeur ajoutée (TVA) affecté aux six sociétés d'audiovisuel public (France Télévisions, Radio France, ARTE France, l'Institut national de l'audiovisuel, France Médias Monde et TV5 Monde) en 2025.

La répartition de ce montant entre les différentes sociétés relève de la seconde partie de la loi de finances lors de la discussion du compte de concours financiers. Comme la contribution à l'audiovisuel public, la fraction du produit de la taxe sur la valeur ajoutée est en effet versée sur un compte de concours financiers (CCF), tel que prévu à l'article 24 de la loi organique relative aux lois de finances du 1er août 2001 (LOLF)36(*).

La contribution à l'audiovisuel public était soumise à la taxe sur la valeur ajoutée (TVA) depuis 196937(*), et bénéficiait d'un taux dit « super-réduit » de 2,10 %.

Le remplacement de la CAP par une fraction de TVA a donc eu pour conséquence d'entraîner l'assujettissement des sociétés de l'audiovisuel public concernées à la taxe sur les salaires, ainsi qu'une remise en cause du droit à déduction des entreprises. La fraction de TVA accordée inclut donc en retour une part supplémentaire destinée à compenser la hausse des prélèvements des entreprises.

Le Gouvernement s'est engagé à compenser ces charges nouvelles lors de la fixation de la trajectoire financière du secteur.

II. LE DISPOSITIF PROPOSÉ : UN AJUSTEMENT MARGINAL DU MONTANT DE LA FRACTION DE TVA AFFECTÉE POUR 2025

Cet article modifie le 2° du 1 du VI de l'article 46 de la loi du 30 décembre 2005 de finances pour 2006 précitée.

Il augmente de 10,4 millions d'euros le montant global de la fraction de TVA affectée à l'audiovisuel public, qui s'établirait donc à 3 959 580 513 euros.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi de finances de fin de gestion, elle n'a pas adopté cet article.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN AJUSTEMENT EN FIN DE GESTION QUI N'APPELLE PAS D'OBSERVATION

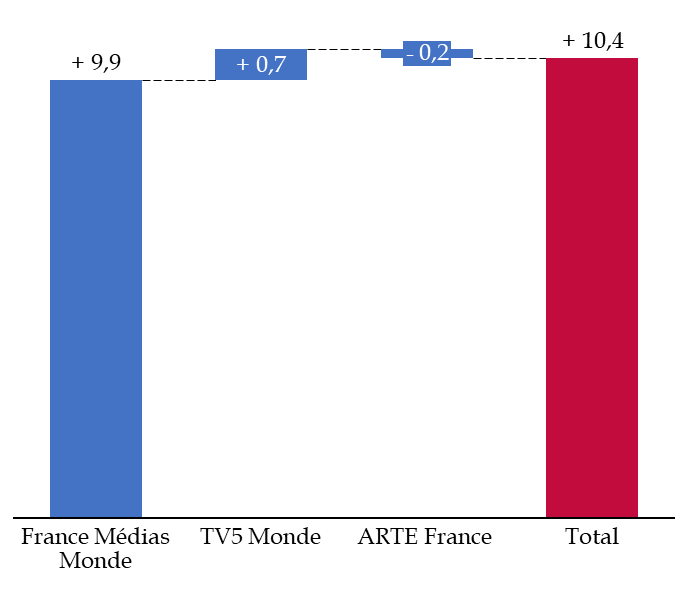

La mise en place d'un financement via la TVA n'aboutit pour aucune société, à l'exception de France Médias Monde, à un changement de statut vis-à-vis de leur régime de droit à déduction de cette taxe. En revanche, France Médias Monde, suite à cette détaxation, ne conserve qu'un très faible niveau de recettes commerciales soumises à la TVA (moins de 10 % de leurs ressources totales) voit se réduire sa possibilité de déduire la TVA.

Pour cette raison, 9,9 millions d'euros devraient être versés à France Médias Monde, sur la hausse de 10,4 millions d'euros prévue par le présent article.

Impact du présent article par société d'audiovisuel public

(en millions d'euros)

Source : commission des finances d'après l'exposé des motifs du PLFG

Le montant total versé à l'ensemble des sociétés d'audiovisuel public en 2025 serait de 3,959 milliards d'euros, soit un montant quasiment stable par rapport à l'exécution 2024 (- 0,3 %).

Évolution des montants accordés à l'audiovisuel public

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Cet article met en place une correction d'ordre essentiellement technique qui n'appelle pas d'observation spécifique.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 2

Ajustement des dispositions relatives

à l'affectation de ressources

à des tiers

Le présent article prévoit, au titre de 2025 uniquement :

- de réduire le plafond d'affectation aux chambres de commerce et d'industrie (CCI) de la taxe pour frais de chambre de commerce et d'industrie (TCCI) de 30 millions d'euros par rapport au montant inscrit dans la LFI 2025 ;

- de relever le plafond de la contribution de vie étudiante et de campus (CVEC) de 178 millions d'euros à 190 millions d'euros ;

- d'augmenter de 5,9 millions d'euros le plafond d'affectation à Voies navigables de France (VNF) du produit de la redevance hydraulique.

La commission a adopté un amendement n° 1 (FINC.1) tendant à maintenir le plafond d'affectation aux CCI de la TCCI à 525,1 millions d'euros, soit au même niveau que ce que prévoit la loi de finances initiale pour 2025, et conformément à la trajectoire négociée en 2024 entre le Gouvernement et CCI France.

La commission des finances propose d'adopter l'article ainsi modifié.

I. LE DISPOSITIF PROPOSÉ : LA MODIFICATION DU PLAFOND D'AFFECTATION DE TROIS TAXES

En application du 5° bis du I de l'article 34 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances, l'article 125 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025 présente la liste et le produit prévisionnel de l'ensemble des impositions de toutes natures dont le produit est affecté à une personne morale autre que les collectivités territoriales, leurs établissements publics et les organismes de sécurité sociale.

En particulier, il fixe, pour un certain nombre de ces impositions, le plafond au-delà duquel le produit revient à l'État et non à l'affectataire.

Le présent article propose des modifications concernant trois de ces plafonds.

A. UNE BAISSE DU PLAFOND DE TAXES AFFECTÉES AUX CHAMBRES DE COMMERCE ET D'INDUSTRIE À REBOURS DE LA TRAJECTOIRE FINANCIÈRE NÉGOCIÉE ENTRE CCI FRANCE ET LE GOUVERNEMENT

Les chambres de commerce et d'industrie (CCI) sont des établissements publics à caractère administratif de l'État, placés sous la tutelle du ministre chargé de l'économie et des finances. Elles ont pour mission de représenter « auprès des pouvoirs publics et des acteurs locaux les intérêts de l'industrie, du commerce et des services de leur circonscription. » 38(*)

L'article L. 711-16 du code de commerce définit CCI France comme la tête de réseau des CCI. Ce même article lui donne pour mission de répartir, entre les chambres du réseau, le produit de la taxe pour frais de chambre de commerce et d'industrie (TCCI) prévue à l'article 1600 du code général des impôts. Cette taxe est composée :

- d'une fraction de la taxe additionnelle à la cotisation foncière des entreprises pour frais de chambres de commerce et d'industrie de région (TA-CFE), plafonnée à 280 millions d'euros en 2025 ;

- d'une fraction de la taxe additionnelle à la cotisation sur la valeur ajoutée des entreprises pour frais de chambres de commerce et d'industrie de région (TA-CVAE), plafonnée à 245,1 millions en 2025.

Le plafond d'affectation de la TCCI s'élevait donc à 525,1 millions d'euros dans la LFI 2025.

La préservation des ressources des CCI dans

le PLF 2025

à l'initiative de la commission des finances du

Sénat

Le Gouvernement avait proposé dans le PLF pour 2025 de diminuer de manière pérenne le plafond de TCCI de 40 millions d'euros, en le ramenant à 485,1 millions d'euros.

Cette disposition remettait en cause la trajectoire négociée entre le Gouvernement et CCI France, qui prévoyait une stabilisation du plafond de taxes affectées en contrepartie d'un prélèvement sur fonds de roulement de 100 millions d'euros 2024 et 2027.

Le plafond de TTCI a finalement été maintenu à 525,1 millions d'euros dans le texte final, à l'initiative de la commission des finances du Sénat. Il a en outre été prévu un prélèvement de 20 millions d'euros sur les fonds de roulement des CCI, conformément à la trajectoire négociée avec le Gouvernement.

Source : commission des finances

Le présent article prévoit de réduire le plafond d'affectation de la TCCI de 30 millions d'euros par rapport au montant inscrit dans la LFI 2025.

Pour ce faire, le a) du 2° ramène le plafond de la TA-CVAE à 265 millions d'euros, soit une diminution de 15 millions d'euros par rapport au plafond fixé dans la LFI 2025. Le b) du même 2° fixe à 230,1 millions d'euros le plafond de la TA-CFE, ce qui représente également une baisse de 15 millions d'euros.

Ces dispositions remettent en cause la trajectoire négociée entre le Gouvernement et CCI France, qui prévoyait une stabilisation du plafond des taxes affectées, en contrepartie d'un prélèvement sur fonds de roulement de 100 millions d'euros entre 2024 et 2027. Le rapporteur général considère que cette baisse n'est pas acceptable, compte tenu de la décision souveraine du Parlement lors de l'examen du PLF 2025.

En conséquence, la commission a adopté un amendement n° 1 (FINC.1), à l'initiative du rapporteur général, visant à maintenir le plafond de TCCI à 525,1 millions d'euros, soit au même niveau que prévu dans la LFI 2025, et conformément à la trajectoire négociée en 2024 entre le Gouvernement et CCI France.

B. LA RÉVISION À LA HAUSSE DE 12 MILLIONS D'EUROS DU RENDEMENT PRÉVISIONNEL ET DU PLAFOND D'AFFECTATION DE LA CONTRIBUTION DE VIE ÉTUDIANTE ET DE CAMPUS

Le c du 2° du présent article prévoit de relever le plafond de la contribution de vie étudiante et de campus (CVEC) de 178 millions d'euros à 190 millions d'euros.

1. Une imposition indexée sur l'inflation dont le rendement est par conséquent orienté à la hausse

La CVEC a été créée en 2018 par la loi « Orientation et réussite des étudiants »39(*) et figure à l'article L. 841-5 du code de l'éducation. Se substituant au droit de médecine préventive, elle est due chaque année par les étudiants inscrits en formation initiale dans un établissement d'enseignement supérieur - à l'exception des étudiants bénéficiant d'une bourse sur critères sociaux ou d'une allocation annuelle attribuée dans le cadre des aides spécifiques.

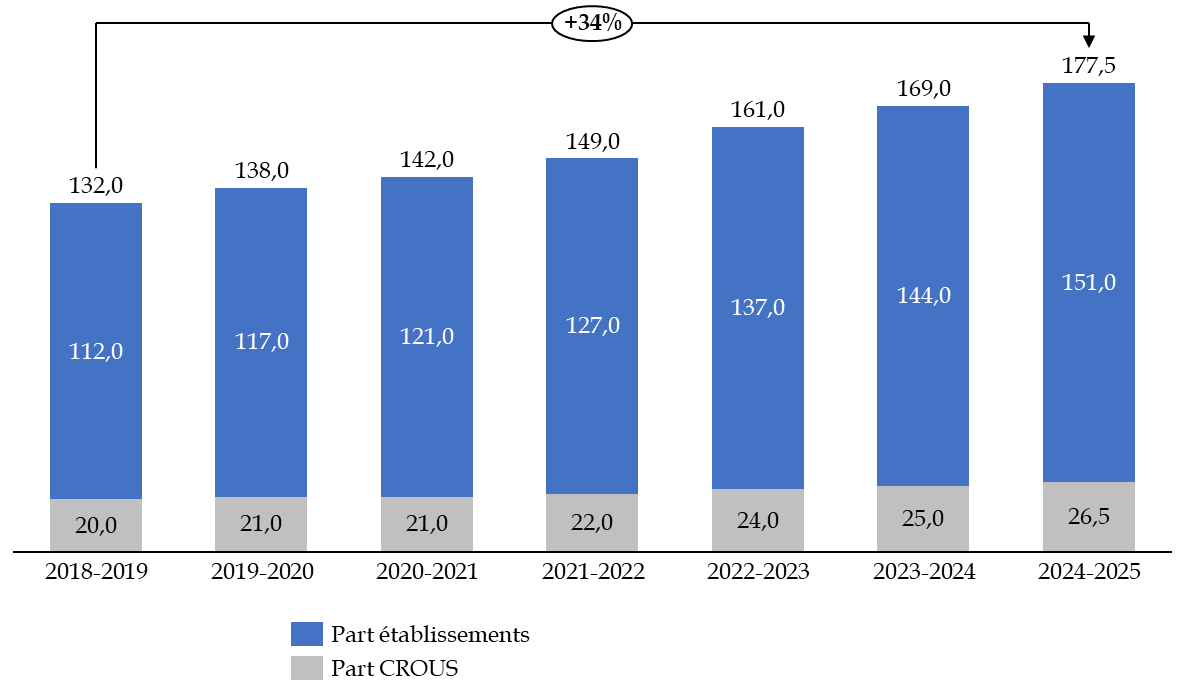

Le produit de la CVEC est réparti entre les établissements d'enseignement supérieur d'une part, et les CROUS40(*) d'autre part, afin que ces derniers financent des actions au profit des étudiants inscrits dans les établissements non affectataires de la CVEC.

L'article L. 841-5 du code de l'éducation prévoit que la CVEC est indexée sur l'inflation. En conséquence, son montant, et donc son rendement, ont particulièrement augmenté au cours des deux dernières années et plus spécifiquement à la rentrée 2023. La CVEC a ainsi franchi l'année précédente la barre des 100 euros par étudiant, contre 90 euros lors de sa création en 2018. Elle s'élève à 103 euros par étudiant en 2025.

Au titre de l'année universitaire 2024-2025, 177 millions d'euros ont été collectés au titre de la CVEC, contre 169 millions d'euros en 2023-2024.

Évolution du rendement de la CVEC

(en millions d'euros)

Source : commission des finances, d'après le ministère de l'enseignement supérieur

Le montant de la CVEC est appelé à structurellement augmenter en période de hausse des prix. Il faut toutefois souligner qu'il reste inférieur de plus de la moitié au droit de médecine préventive dû par les étudiants avant 2018.

2. Une dynamique positive qui entraîne un dépassement du plafond en 2025

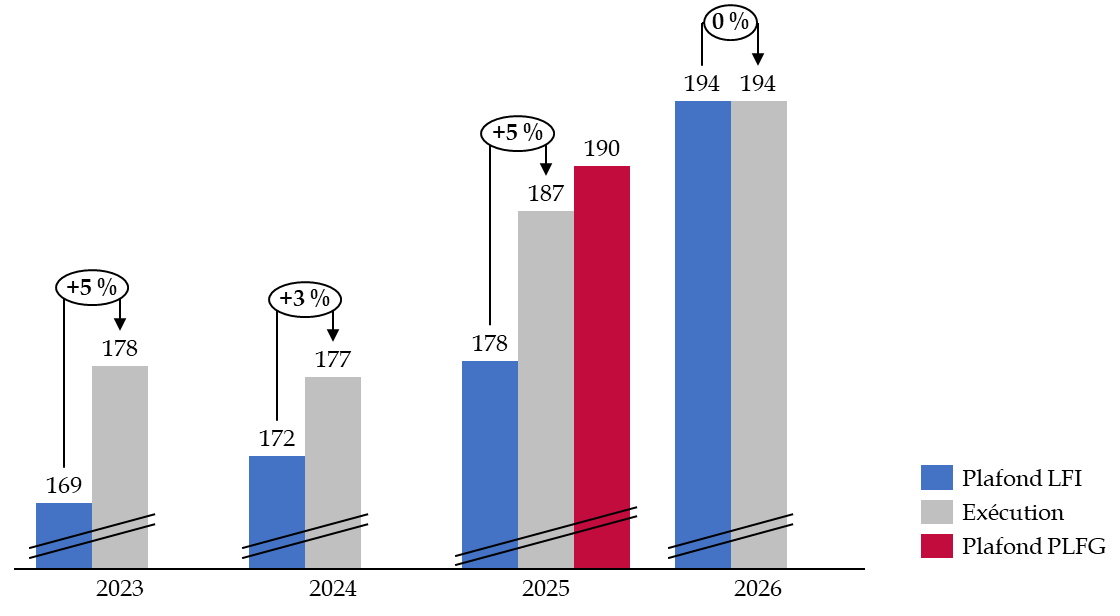

La Cour des comptes a récemment consacré un rapport à la CVEC41(*). Elle salue les « réels bénéfices pour les étudiants » de la contribution, malgré une gestion complexe et insuffisamment transparente. La Cour appelle en premier lieu à relever le plafond de la CVEC afin d'éviter des reversements au budget général : « la sous-évaluation du plafonnement des produits de la CVEC pendant trois années a engendré des reversements au budget général de l'État d'un montant total de 14 millions d'euros. »

Le rendement de la CVEC a été supérieur au plafond fixé en LFI de 5 % en 2023 et 3 % en 2024, entraînant un reversement au budget général de respectivement 8,43 millions d'euros et 4,85 millions d'euros.

Le rendement de la CVEC a été supérieur de 5 %, soit 9,2 millions d'euros, au plafond adopté en LFI pour 2025.

Comparaison du rendement de la CVEC et de son plafonnement en LFI

(en millions d'euros)

Source : commission des finances d'après le ministère de l'enseignement supérieur

En conséquence, le relèvement du plafond de la CVEC de 12 millions d'euros permettra que l'ensemble de son produit soit versé aux établissements d'enseignement supérieur et aux Crous, en évitant un renversement au budget général, à la différence des années précédentes. L'ensemble de son produit devrait revenir aux étudiants, ce qui correspond aux recommandations de la Cour des comptes et à l'objectif de la contribution.

C. LA RÉVISION À LA HAUSSE DE 5,9 MILLIONS D'EUROS DU RENDEMENT PRÉVISIONNEL ET DU PLAFOND D'AFFECTATION DE LA REDEVANCE HYDRAULIQUE AFFECTÉE À VOIES NAVIGABLES DE FRANCE

1. La redevance hydraulique constitue la principale ressource propre de Voies navigables de France (VNF)

La redevance hydraulique a remplacé en 2020 l'ancienne taxe hydraulique. Les règles relatives à cette redevance sont prévues dans la partie réglementaire du code des transports, aux articles R. 4316-1 à R. 4316-9, et également encadrées par des délibérations du conseil d'administration de Voies navigables de France (VNF), notamment pour la détermination des taux desquels découlent les montants dus.

Cette redevance est acquittée par tous les gestionnaires d'un ouvrage ou d'un aménagement qui prélève ou rejette de l'eau sur le domaine public fluvial42(*). En pratique, le rendement de cette redevance repose essentiellement sur quelques gros contributeurs, au premier rang desquels l'entreprise Électricité de France (EDF), au titre de la ressource en eau qu'elle prélève et rejette pour refroidir ses centrales nucléaires, ainsi que les principaux services publics d'eau et d'assainissement (SPEA). À eux seuls, EDF et les principaux SPEA représentent 82 % du produit de la redevance en 2025.

Le produit de cette redevance est affecté à VNF dans la limite d'un plafond prévu en loi de finances qui, en pratique, a vocation à correspondre au rendement total annuel de la redevance. Elle constitue la principale ressource propre du budget de VNF et représente environ 20 % des recettes annuelles totales de l'établissement.

Alors que le plafond d'affectation de la redevance hydraulique à VNF n'avait pas évolué depuis l'instauration de celle-ci en 2020, conformément à une trajectoire prévisionnelle établie dans le cadre du contrat d'objectifs et de performance de l'établissement, la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 l'avait augmenté de 9 millions d'euros, le portant ainsi à 136,5 millions d'euros.

La loi de finances de fin de gestion pour 202443(*) avait même réhaussé ce plafond de 9,1 millions d'euros supplémentaires, pour le porter à 145,6 millions d'euros. Ce relèvement était justifié par la perception tardive, en 2024, de 12,5 millions d'euros de recettes qui relevaient en réalité de l'exercice 2023.

Conformément à la trajectoire prévue dans le contrat d'objectifs et de performance de l'établissement, la loi de finances pour 202544(*) a porté le plafond d'affectation de la redevance à 143,1 millions d'euros pour l'exercice 2025. Le projet de loi de finances pour 2026, actuellement en cours d'examen, prévoit quant-à-lui, toujours en ligne avec la trajectoire prévue, de le porter à 150,3 millions d'euros.

La trajectoire financière du contrat d'objectifs et de performance de VNF prévoit de porter progressivement ce plafond à 160 millions d'euros à horizon 2027.

2. Comme en fin d'année 2024, le présent article propose de relever pour 2025 le plafond d'affectation à VNF du produit de la redevance hydraulique

Le présent article vise à augmenter en 2025 de 5,9 millions d'euros le plafond d'affectation à VNF du produit de la redevance hydraulique pour tenir compte d'une hausse équivalente du rendement prévisionnel de celle-ci.

Pour ce faire, il propose de modifier l'article 125 de la loi de finances pour 2025 en augmentant le rendement prévisionnel de la redevance ainsi que son plafond d'affectation à VNF de 143,1 millions d'euros à 149 millions d'euros.

3. Alors que le plafond de la redevance est ajusté chaque année pour correspondre à son rendement effectif et qu'elle ne constitue pas une taxe, son plafonnement est-il encore légitime ?

Le produit de la redevance hydraulique a vocation à être affecté à VNF. Néanmoins, cette affectation demeure encadrée par un plafond prévu en loi de finances. Ainsi, depuis la création de la redevance, le plafond d'affectation fixé en loi de finances est-il systématiquement supérieur au rendement effectif de la redevance. Cependant, sans évolution du plafond, une part du produit de cette redevance abonderait le budget général de l'État en 2025 en raison d'une perception tardive, en 2025, pour 5,9 millions d'euros, de recettes qui étaient dues en 2024.

Cette situation est strictement identique à celle rencontrée à la fin de l'année 2024 qui a déjà conduit à ajuster en loi de finances de fin de gestion pour 2024 le plafond d'affectation de cette redevance pour ne pas priver VNF de ressources propres qu'il a intégré dans ses équilibres financiers. Comme cela avait été le cas en 2024, le relèvement du plafond prévu par le présent article doit ainsi permettre à VNF de percevoir des sommes qui auraient dû lui être versées l'année passée.

Cette situation risque d'ailleurs de se répéter en 2026 dans la mesure où VNF a signalé au rapporteur général qu'un contentieux avec EDF portant sur des sommes dues au titre d'exercices antérieurs pourrait conduire à majorer d'environ 22 millions d'euros le produit de la redevance hydraulique en 2026. Cependant, dans l'hypothèse où il n'y aurait pas de loi de finances de fin de gestion en 2026, l'opération d'ajustement du plafond réalisée en 2024 et proposée par le présent article en 2025 ne pourrait pas être réalisée.

Aussi, comme l'année dernière lors de l'examen du projet de loi de finances de fin de gestion pour 2024, le rapporteur général s'interroge-t-il sur l'utilité d'un plafond qui se trouve devoir être ajusté, y compris en cours de gestion, si le produit effectif de la redevance risque de le dépasser.

À ce titre, il a noté qu'un rapport publié en février dernier par la Cour des comptes45(*) recommande de ne plus plafonner cette recette dans la mesure où elle ne constitue pas une taxe mais une redevance « au regard du fait que cette recette constitue bien une redevance domaniale et non plus une taxe, il n'y a plus lieu de fixer de plafond budgétaire annuellement ». La quatrième des recommandations de ce rapport vise ainsi à « supprimer le plafond de la redevance hydraulique fixé en loi de finances ».

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi de finances de fin de gestion, elle n'a pas adopté cet article.

II. LA POSITION DE LA COMMISSION DES FINANCES : MAINTENIR LE PLAFOND D'AFFECTATION DE LA TAXE POUR FRAIS DE CHAMBRE DE COMMERCE ET D'INDUSTRIE

La commission a adopté un amendement n° 1 (FINC.1) visant à maintenir le plafond de TCCI à 525,1 millions d'euros, soit au même niveau que prévu dans la LFI 2025, et conformément à la trajectoire négociée en 2024 entre le Gouvernement et CCI France.

Elle a approuvé les autres modifications proposées par le présent article.

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié.

ARTICLE 3

Modification de la répartition

entre les régions de la part d'accise affectée au financement de

la création de places des instituts de formation en soins infirmiers

(IFSI)

Le présent article modifie la répartition, entre les régions, de la part fixe d'accise sur les énergies qui leur est versée en 2025 au titre de l'accompagnement financier de l'État à la création de places dans les instituts de formation en soins infirmier (IFSI).

Il se borne ainsi à répartir entre les régions la part fixe de 215 millions d'euros de l'accise sur les énergies qui a été affectée aux régions pour 2025 par l'article 74 de la loi de finances pour 2025. Sur le fond, cette modification, qui vise à tenir compte des besoins financiers effectivement constatés, ne soulève pas de remarque particulière de la commission des finances.

En revanche, la commission considère que le présent article n'appartient pas au domaine des lois de finances de fin de gestion, dans la mesure où elle ne procède pas à l'affectation d'une imposition de toute nature, mais uniquement à la répartition d'une imposition entre ses affectataires. Pour cette raison, elle a adopté un amendement n° 2 (FINC.2) de suppression du rapporteur général.

La commission des finances propose de supprimer cet article.

I. LE DROIT EXISTANT : L'ETAT APPORTE, DEPUIS 2023, UN SOUTIEN FINANCIER AUX RÉGIONS AU TITRE DE LEUR COMPÉTENCE DE GESTION DES INSTITUTS DE FORMATION EN SOINS INFIRMIERS

A. LE PROTOCOLE ETAT-RÉGIONS DU 14 MARS 2022 PRÉVOIT UN SOUTIEN DE L'ETAT À L'EFFORT FINANCIER DES RÉGIONS EN FAVEUR DES FORMATIONS SANITAIRES ET SOCIALES

En application de de l'article L. 4383-3 du code de la santé publique, les régions sont compétentes en matière de formation sanitaire, et par conséquent pour la gestion des instituts de formation en soins infirmiers (IFSI).

Un protocole d'accord a été signé entre le Gouvernement et Régions de France le 14 mars 2022 visant à renforcer l'effort financier en faveur des formations sanitaires et sociales, et en particulier en faveur de ces structures.

Ce protocole prévoit notamment :

- la prise en charge par l'État des places créées dans ces instituts, ce qui inclut les coûts de fonctionnement et immobiliers induits par ces créations (s'agissant des IFSI, 5 870 places seraient créées entre 2023 et 2025) ;

- les mesures issues du « Ségur de la santé », incluant la mise en place d'un complément de traitement indiciaire aux personnels travaillant dans les instituts de formations aux métiers soignants et la suppression de la condition d'un exercice minimal de deux ans pour s'inscrire à une formation d'infirmier de bloc opératoire diplômé d'État (IBODE), devant permettre d'accroître le nombre de formations.

Le protocole évalue le coût de ces mesures à :

- 191,4 millions d'euros pour l'année 2023 ;

- 232,4 millions d'euros pour l'année 2024 ;

- 273,1 millions d'euros pour l'année 2025.

B. UNE PART FIXE D'ACCISE SUR LES ÉNERGIES EST VERSÉE AUX RÉGIONS À CE TITRE DEPUIS 2023

Afin d'accompagner financièrement les régions dans la gestion des instituts de formation en soins infirmiers pour la création de nouvelles places de formations sanitaires et sociales, pour la réalisation d'investissements immobiliers et pour des mesures de revalorisations catégorielles, le IV de l'article 122 de la loi de finances pour 202346(*) a prévu qu'il soit versé au profit des régions une part fixe de l'accise sur les énergies mentionnée à l'article L. 312-1 du code des impositions sur les biens et services.

Le versement de l'État s'est élevé :

- à 191 359 017 euros en 2023 ;

- à 232 423 017 euros en 2024.

Initialement, le projet de loi de finances pour 2025 déposé devant le Parlement ne prévoyait pas la reconduction de ce versement en 2025. Toutefois, un amendement a été adopté au Sénat, malgré deux avis défavorables de la commission et du Gouvernement, afin de reconduire ce soutien pour un montant de 272,9 millions d'euros - très proche du coût estimé par le protocole de 2022.

La commission mixte paritaire a souhaité conserver cet article47(*), mais en ramenant le montant du soutien de l'État à 215 millions d'euros, afin de tenir compte du taux d'attrition élevé entre la première et la troisième année de licence en soins infirmiers.

Le maintien d'un versement au titre de 2025 traduit l'engagement pris par le Premier ministre de l'époque, dans une lettre adressée le 8 janvier 2025 à la présidente de Régions de France, de renouveler l'engagement de l'État à financer les créations de places en soins infirmiers ainsi que les mesures relatives au Ségur de la Santé et en faveur de l'investissement.

Le montant de 215 millions d'euros, finalement retenu à l'article 74 de la loi de finances pour 2025, est le montant sur lequel le Premier ministre d'alors s'était engagé. Le lettre du 8 janvier 2025 précitée mentionne notamment un financement des places créées « pendant les trois années que dure la formation, et donc jusqu'en 2027 inclus ».

Répartition par région de la part de

l'accise sur les énergies versée

au titre de la

création de places dans les IFSI entre 2023 et 2025

(en euros)

|

2023 |

2023-2024 |

Amendement Sénat - PLF 2025 |

LFI 2025 |

|

|

Auvergne-Rhône-Alpes |

14 091 142 |

17 064 682 |

19 900 000 |

15 676 215 |

|

Bourgogne-Franche-Comté |

8 758 957 |

10 185 956 |

11 700 000 |

9 216 670 |

|

Bretagne |

10 861 240 |

12 296 445 |

13 900 000 |

10 949 719 |

|

Centre-Val de Loire |

9 833 822 |

13 745 060 |

16 900 000 |

13 312 968 |

|

Corse |

782 311 |

765 149 |

800 000 |

630 200 |

|

Grand Est |

22 213 586 |

27 636 953 |

33 100 000 |

26 074 511 |

|

Hauts-de-France |

12 066 355 |

13 276 308 |

14 800 000 |

11 658 694 |

|

Île-de-France |

24 746 752 |

32 818 157 |

40 900 000 |

32 218 958 |

|

Normandie |

10 698 011 |

12 503 337 |

14 000 000 |

11 028 494 |

|

Nouvelle-Aquitaine |

27 584 597 |

31 876 629 |

36 600 000 |

28 831 634 |

|

Occitanie |

17 648 440 |

21 483 674 |

25 000 000 |

19 693 739 |

|

Pays de la Loire |

12 113 359 |

14 286 704 |

16 900 000 |

13 312 968 |

|

Provence-Alpes-Côte d'Azur |

16 514 968 |

20 372 071 |

23 800 000 |

18 748 440 |

|

Guadeloupe |

969 269 |

1 184 995 |

1 400 000 |

1 102 849 |

|

Guyane |

215 793 |

229 377 |

229 377 |

180 692 |

|

Martinique |

840 810 |

980 546 |

1 100 000 |

866 525 |

|

Mayotte |

444 702 |

594 576 |

700 000 |

551 425 |

|

La Réunion |

974 904 |

1 122 398 |

1 200 000 |

945 299 |

|

TOTAL |

191 359 018 |

232 423 017 |

272 929 377 |

215 000 000 |

Source : commission des finances du Sénat

II. LE DISPOSITIF PROPOSÉ : UNE MODIFICATION DE LA RÉPARTITION, ENTRE LES RÉGIONS, DE LA PART DE L'ACCISE SUR LES ÉNERGIES QUI LEUR EST VERSÉE AU TITRE DES CRÉATIONS DE PLACES DANS LES INSTITUTS DE FORMATION EN SOINS INFIRMIERS

L'unique alinéa du présent article modifie l'article 112 de la loi de finances pour 202348(*) pour modifier la répartition de la part fixe d'accise sur les énergies versée aux régions au titre des créations de places dans les IFSI en 2025. Pour huit régions, le montant versé serait supérieur à ce qu'il aurait dû être initialement. Pour dix autres, il est inférieur. Les variations vont de 33 % (Mayotte) à - 32 % (Corse). La majorité (douze sur dix-huit) des variations est inférieure à 20 % ; près de la moitié est inférieure à 10 %.

Le tableau ci-dessous fournit le détail de ces variations.

Évolution de la répartition de la

part d'accise entre régions

proposée par le présent

article

(en euros)

|

LFI 2025 |

PLFG 2025 |

Évolution (€) |

Évolution (%) |

|

|

Auvergne-Rhône-Alpes |

15 676 215 |

19 601 182 |

+ 3 924 967,0 |

+ 25,0 % |

|

Bourgogne-Franche-Comté |

9 216 670 |

8 832 856 |

- 383 814,0 |

- 4,2 % |

|

Bretagne |

10 949 719 |

9 242 545 |

- 1 707 174,0 |

- 15,6 % |

|

Centre-Val de Loire |

13 312 968 |

14 462 560 |

+ 1 149 592,0 |

+ 8,6 % |

|

Corse |

630 200 |

426 899 |

- 203 301,0 |

- 32,3 % |

|

Grand Est |

26 074 511 |

24 370 253 |

- 1 704 258,0 |

- 6,5 % |

|

Hauts-de-France |

11 658 694 |

13 343 308 |

+ 1 684 614,0 |

+ 14,4 % |

|

Île-de-France |

32 218 958 |

37 833 657 |

+ 5 614 699,0 |

+ 17,4 % |

|

Normandie |

11 028 494 |

10 138 437 |

- 890 057,0 |

- 8,1 % |

|

Nouvelle-Aquitaine |

28 831 634 |

22 659 579 |

- 6 172 055,0 |

- 21,4 % |

|

Occitanie |

19 693 739 |

18 623 974 |

- 1 069 765,0 |

- 5,4 % |

|

Pays de la Loire |

13 312 968 |

12 301 704 |

- 1 011 264,0 |

- 7,6 % |

|

Provence-Alpes-Côte d'Azur |

18 748 440 |

19 378 071 |

+ 629 631,0 |

+ 3,4 % |

|

Guadeloupe |

1 102 849 |

1 030 595 |

- 72 254,0 |

- 6,6 % |

|

Guyane |

180 692 |

239 377 |

+ 58 685,0 |

+ 32,5 % |

|

Martinique |

866 525 |

671 096 |

- 195 429,0 |

- 22,6 % |

|

Mayotte |

551 425 |

737 509 |

+ 186 084,0 |

+ 33,7 % |

|

La Réunion |

945 299 |

1 106 398 |

+ 161 099,0 |

+ 17,0 % |

|

TOTAL |

215 000 000 |

215 000 000 |

- |

- |

Source : commission des finances du Sénat

Le montant total de la fraction d'accise attribuée aux régions ne serait pas modifié.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi de finances de fin de gestion, elle n'a pas adopté cet article.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN ARTICLE DONT L'APPARTENANCE AU DOMAINE DES LOIS DE FINANCES DE FIN DE GESTION EST TRÈS DOUTEUSE

A. UNE MODIFICATION QUI VISE, SELON LE GOUVERNEMENT, A TENIR COMPTE DES BESOINS EFFECTIVEMENT CONSTATÉS

Selon le Gouvernement, le présent article vise à « modifier la répartition de la part d'accise entre les collectivités qui en sont bénéficiaires conformément aux besoins financiers identifiés pour chaque région », selon l'exposé des motifs du présent article.

Sur le fond, cet article ne suscite donc guère d'opposition de la commission des finances.

B. UNE MESURE QUI N'APPARTIENT PAS AU DOMAINE DES LOIS DE FINANCES DE FIN DE GESTION

En revanche, la commission des finances considère que le présent article n'appartient pas au domaine des lois de finances de fin gestion (LFFG).

En effet, lorsque le législateur organique a réformé49(*) la loi organique relative aux lois de finances (LOLF)50(*) en créant une nouvelle catégorie de loi de finances rectificative dénommée « loi de finances de fin de gestion », il a prévu que ces nouvelles lois auraient un domaine plus restreint que les lois de finances rectificatives classiques51(*).

L'article 35 de la LOLF prévoit ainsi, à son quatrième alinéa, que les lois de finances de fin de gestion ne peuvent comporter :

- des dispositions relatives aux ressources de l'État (prévues pour les lois de finances initiales (LFI) au 2° du I de l'article 34 de la LOLF) ;

- des dispositions relatives à l'assiette, au taux, à l'affectation et aux modalités de recouvrement des impositions de toutes natures affectées à d'autres personnes morales que l'État (3° bis du même I pour les LFI) ;

- des dispositions concernant les modalités de répartition des concours de l'État aux collectivités territoriales ou des recettes fiscales de ces dernières (c du 7° du II du même article pour les LFI) ;

- des dispositions visant approuver des conventions financières, relatives à l'information du Parlement sur la gestion des finances publiques, sur la comptabilité publique, ou concernant le transfert de données fiscales (d, e, f et g du même 7° pour les LFI).

Les lois de finances de fin de gestion peuvent néanmoins « comporter des dispositions tendant à modifier, pour l'année en cours, l'affectation d'impositions de toutes natures ».

Comme l'indique les travaux préparatoires, l'objectif du législateur organique était de créer un véhicule budgétaire qui devrait « se limiter pour l'essentiel au schéma de fin de gestion, c'est-à-dire à l'ajustement, en fin d'exercice, des crédits alloués afin d'éviter des impasses budgétaires »52(*), pour mettre fin à « un usage dévoyé des lois de finances rectificative »53(*).

Or, le présent article constitue manifestement non une mesure d'affectation d'imposition, mais une mesure de répartition entre collectivités d'une imposition déjà affectée, le montant global affecté n'étant pas modifié. La LOLF distingue en effet les deux termes à son article 34, qui concerne, non les lois de finances de fin de gestion, mais les lois de finances de l'année.

Elle emploie le terme « affectation » dans le 3° bis du I de son article 34, pour désigner les mesures de transfert d'une imposition de toutes natures d'un affectataire à un autre, comme c'est le cas lorsqu'une fraction d'impôt initialement perçu par l'État est affecté, par exemple, aux collectivités territoriales. Dans ce cas, ces dispositions relèvent de la première partie de la loi de finances de l'année, comme ce fut notamment le cas de l'article 112 de la loi de finances pour 2023 et de l'article 133 de la loi de finances pour 2024.

Elle utilise au contraire le mot « répartition », dans le b du 7° du II de son article 34, pour désigner la ventilation d'une enveloppe fermée entre divers affectataires d'une même catégorie - par exemple, pour répartir le produit des impositions forfaitaires sur les entreprises de réseau (IFER) entre communes et EPCI ou la fraction de TVA affectée au fonds de sauvegarde des départements. Dans ce cas, ces dispositions relèvent de la seconde partie de la loi de finances de l'année, comme l'illustre la répartition des montants affectés au fonds de sauvegarde pour 2026, définie par l'article 208 de la loi de finances pour 2020, en seconde partie.

Suivant la terminologie employée par la loi organique, le présent article, qui ne procède pas à l'affectation d'un nouveau montant d'accise aux régions, mais simplement à une re-répartition d'une fraction prédéfinie entre les régions, procède à la « répartition » des recettes fiscales affectées aux collectivités et non à « l'affectation » d'une imposition de toutes natures.

Le Conseil constitutionnel n'a à ce jour jamais été appelé à se prononcer sur la constitutionnalité d'une loi de finances de fin de gestion. Pourtant, l'étude des précédentes dispositions adoptées par le Parlement dans des lois de finances de fin de gestion laisse apparaitre que le présent article constituerait une exception.

La LFG pour 2023 comportait ainsi un article modifiant le montant de la fraction de TVA versée aux sociétés de l'audiovisuel public, un article modifiant le montant des fractions de TVA affectée à la Sécurité sociale et un article modifiant le niveau des plafonds d'affectation de trois taxes affectées à des tiers. Dans ces trois cas, le montant affecté était donc modifié.

La LFG pour 2024 comportait de même un article modifiant le montant de la fraction de TVA versée aux sociétés de l'audiovisuel public et un article modifiant le niveau des plafonds d'affectation de deux taxes affectées à des tiers. Dans ces deux cas également, le montant de l'affectation était donc modifié.

Enfin, le présent PLFG pour 2025 comporte, outre le présent article, un article modifiant le montant de la fraction de TVA versée aux sociétés de l'audiovisuel public et un article modifiant le niveau des plafonds d'affectation de quatre taxes affectées à des tiers.

Le présent article constitue donc la seule disposition jamais introduite dans un PLFFG qui n'ait pas d'incidence sur les montants affectés et qui se borne à répartir une taxe affectée entre ses affectataires.

Au regard de ces éléments, la commission des finances considère que le présent article ne relève pas du domaine des lois de finances de fin de gestion. Aussi, elle propose d'adopter l'amendement n° 2 (FINC.2) de suppression du rapporteur général.

Décision de la commission : la commission des finances propose de supprimer cet article.

* 33 Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

* 34 Loi organique n° 2024-1177 du 13 décembre 2024 portant réforme du financement de l'audiovisuel public.

* 35 Loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 36 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 37 3° du III de l'article 257 du code général des impôts.

* 38 Article L. 711-2 du code de commerce.

* 39 Loi n° 2018-166 du 8 mars 2018 relative à l'orientation et à la réussite des étudiants.

* 40 Centres régionaux des oeuvres universitaires et scolaires.

* 41 La contribution de vie étudiante et de campus, Cour des comptes - mai 2025.

* 42 L'article L. 4316-1 du code des transports prévoit ainsi que sont assujettis au paiement de la redevance, « les titulaires de titres d'occupation ou d'utilisation du domaine public fluvial confié à Voies navigables de France qui implantent ou exploitent des ouvrages destinés à la prise ou au rejet d'eau, ou d'autres ouvrages hydrauliques destinés à prélever ou à évacuer des volumes d'eau sur le domaine public fluvial ».

* 43 Loi n° 2024-1167 du 6 décembre 2024 de finances de fin de gestion pour 2024.

* 44 Loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 45 L'entretien des voies navigables : l'exemple de VNF, février 2025.

* 46 Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

* 47 Devenu l'article 74 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 48 Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

* 49 Loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 50 Loi organique n° 2001-692 du 1 août 2001 relative aux lois de finances.

* 51 Se référer, pour une vision complète et synthétique du domaine des lois de finances de fin de gestion, au rapport n° 100 (2024-2025) fait par M. Claude Raynal au nom de la commission des finances du Sénat, sur la recevabilité financière des amendements et des propositions de loi au Sénat.

* 52 Rapport n° 831 (2020-2021), fait par MM. Jean-François Husson et Claude Raynal au nom de la commission des finances du Sénat sur la proposition de loi organique relative à la modernisation de la gestion des finances publiques et sur la proposition de loi portant diverses dispositions relatives au Haut-Conseil des finances publiques et à l'information du Parlement sur les finances publiques. Se référer au commentaire de l'article 6.

* 53 Rapports n° 4381 et 4382 (Quinzième législature), faits par M. Laurent Saint-Martin, au nom de la commission des finances de l'Assemblée nationale sur la proposition de de loi organique relative à la modernisation de la gestion des finances publiques et sur la proposition de loi portant diverses dispositions relatives au Haut-Conseil des finances publiques et à l'information du Parlement sur les finances publiques. Se référer au commentaire de l'article 6.