II. UN DÉFICIT PUBLIC À 5,4 % DU PIB, IDENTIQUE À LA PRÉVISION INITIALE, GRÂCE À LA RÉGULATION BUDGÉTAIRE ET À UNE CONJONCTURE FAVORABLE

A. UNE PRÉVISION DE DÉFICIT PUBLIC EN PASSE D'ÊTRE TENUE, NOTAMMENT GRÂCE À DES EFFORTS DE RÉGULATION BUDGÉTAIRE INFRA-ANNUELLE

Le projet de loi de finances de fin de gestion (PLFG) correspond à une catégorie de lois de finances entrée en vigueur en 2023, en application de la révision de la LOLF opérée en 2021. La LFG est ainsi un texte circonscrit, qui procède uniquement aux ajustements de crédits indispensables à la fin de gestion de l'année. Elle ne peut notamment pas comporter de dispositions fiscales ou de dispositions affectant les dépenses budgétaires des années ultérieures.

Alors que cette innovation, venant remplacer les habituelles lois de finances rectificatives de fin d'année, poursuivait un objectif de renforcement de la sincérité des lois de finances de l'année, il s'est trouvé que, pour les deux premiers exercices, tant en 2023 qu'en 2024, l'exécution avait été substantiellement différente de ce qui avait été prévu initialement.

Le présent projet de loi de finances de fin de gestion pour 2025 prévoit que le déficit public s'établira à 5,4 % du PIB en 2025, soit le même niveau que celui retenu dans les projets de loi de finances pour 2025 et 2026. En euros, le déficit public s'élèverait à 161,4 milliards d'euros en 2025, un niveau très proche de la cible de 160,7 milliards d'euros établie dans le projet de loi de finances amendé pour 2025.

Cette bonne exécution s'est certes faite au prix d'importants efforts de régulation budgétaire infra-annuelle, dont d'importants gels et surgels de crédits et un décret pris le 25 avril9(*), deux mois après la promulgation de la loi de finances, qui a annulé près de 3,1 milliards d'euros en autorisations d'engagement (AE) et près de 2,7 milliards d'euros en crédits de paiement (CP). On ne tutoie heureusement plus les sommets atteints par les 10 milliards d'euros d'autorisation d'engagement et 10,2 milliards d'euros de crédits de paiement annulés en février 202410(*), moins de deux mois après la promulgation de la loi de finances, ou même les 4,8 milliards d'euros d'AE et 5 milliards d'euros de CP annulés en septembre 202311(*).

La bonne exécution témoigne également de la pertinence et de la crédibilité de la feuille de route initiée par l'ancien Premier ministre Michel Barnier. D'autant que, comme le soulignait déjà le HCFP dans son avis sur le PLF et le PLFSS 2026, « l'exercice 2025, après deux années noires, marquerait une toute première étape, certes limitée, mais réelle, de redressement des comptes publics ».

Au-delà, il faut espérer que cette bonne exécution signe dans la durée le retour à une forme de normalité de l'exécution budgétaire. Ce sera nécessaire pour respecter les trajectoires auxquelles l'exécutif est tenu par le plan budgétaire et structurel à moyen terme (PSMT) et par la loi de programmation des finances publiques12(*) (LFPP).

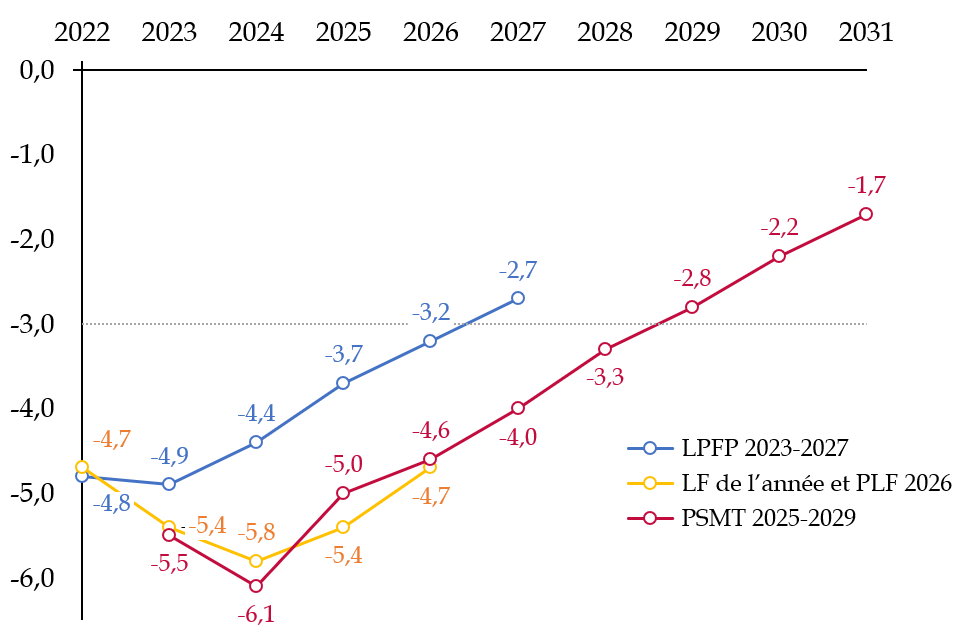

Écart entre la trajectoire de solde public

constatée

et celles prévues dans la LPFP et le

PSMT

(en points de PIB de l'année)

Source : commission des finances à partir des données du PSMT, de la LPFP, de l'Insee et du PLF 2026

La trajectoire du solde public au regard des engagements pris dans le PSMT 2025-2029 et dans la LPFP 2023-2027

La trajectoire de solde public observée en 2023 et 2024 s'est fortement écartée de celle adoptée dans la loi de programmation des finances publiques 2023-2027, certes non contraignante.

Il en résulte que le déficit structurel de l'année 2025 serait de 4,9 points de PIB potentiel selon le PLFG, contre 3,3 points prévus dans la LPFP.

L'exposé des motifs de l'article liminaire du PLF 2026 indique que « la comparaison à la loi de programmation des finances publiques (LPFP) 2023-2027 est rendue difficile par le changement de base opéré par l'INSEE en mai 2024 lors du passage des comptes nationaux en base 2020 » (croissance potentielle abaissée à 1,2 % contre 1,35 % dans la LPFP, sortie de l'établissement de retraite additionnelle de la fonction publique (Erafp) du champ des administrations publiques, intégration au contraire des recettes et dépenses de SNCF réseau). Il est précisé que le déficit structurel de l'année 2026, recalculé selon la méthode qui avait cours lors du vote de la LPFP, s'élèverait à 4 % au lieu de 4,3 % selon la nouvelle méthode. Le calcul selon cette ancienne méthode n'a toutefois pas été communiqué à la commission des finances pour le solde structurel de 2025.

S'agissant des engagements européens de la France, qui est toujours sous le coup d'une procédure pour déficit excessif, l'indicateur pertinent, depuis la révision de la gouvernance budgétaire en avril 2024, est celui de la trajectoire de dépenses primaires nettes13(*) (DPN). Alors que dans ses recommandations du 21 janvier 2025, le Conseil prônait une hausse contenue au maximum à 0,8 %, celle finalement enregistrée serait de 1 %. Cet écart de 0,2 point reste inférieur à la marge de tolérance admise par le Conseil (de 0,3 point), et la trajectoire de DPN prévue dans le PLF pour 2026 (+ 0,6 point) serait inférieure à celle à laquelle la France est tenue (+ 1,2 point).

Ces écarts contraindront cependant la France à une trajectoire plus exigeante, après 2025, par rapport à celle prévue dans la LPFP et dans le PSMT, si elle souhaite atteindre le solde stabilisant la dette publique en 2029.

Source : commission des finances

Au total, bien qu'il soit constaté dans l'avis du HCFP sur le PLFG 2025 que « les prévisions de recettes, de dépenses et donc de solde » pour 2025 « sont crédibles », les chiffres sont susceptibles d'être ajustés jusqu'à fin mars 2026 et la notification des comptes à Eurostat. Le Haut Conseil souligne par ailleurs le besoin d'une « stricte maîtrise en fin de gestion de la dépense pilotable » en fin d'année, en présence de certains aléas sur les dépenses et les recettes.

* 9 Décret n° 2025-374 du 25 avril 2025 portant annulation de crédits.

* 10 Décret n° 2024-124 du 21 février 2024 portant annulation de crédits.

* 11 Décret n° 2023-883 du 18 septembre 2023 portant annulation de crédits.

* 12 Loi n° 2023-1195 du 18 décembre 2023 de programmation des finances publiques pour les années 2023 à 2027.

* 13 Dépenses publiques nettes des charges d'intérêts, et desquelles sont déduites les mesures nouvelles de recettes.