B. DES VENTS CONJONCTURELS FAVORABLES MASQUANT UNE INQUIÉTANTE DÉGRADATION STRUCTURELLE CES DERNIERS MOIS

Si la cible de déficit public établie dans la loi de finances 2025 est en passe d'être atteinte, la part prise par les soldes structurel et conjoncturel, pour atteindre ce solde effectif a, depuis lors, fortement varié.

Alors que le solde structurel était anticipé à - 4,8 points de PIB potentiel, il serait finalement de - 5,1 points de PIB potentiel en exécution ; à l'inverse, alors que le solde conjoncturel était anticipé à - 0,6 point de PIB potentiel, il serait finalement de - 0,2 point de PIB potentiel en exécution.

Une telle dégradation du déficit structurel a de quoi inquiéter sur notre maîtrise des comptes publics, quand bien même elle a été compensée par un déficit conjoncturel moindre que prévu. Cela signifie en effet que le solde public qui se réaliserait si l'économie française était à son potentiel se serait dégradé.

Décomposition de la prévision de solde public en 2025

(en point de PIB, sauf mention contraire)

|

2024 |

2025 |

2025 |

||

|

Projet de loi de finances de fin de gestion pour 2025 |

PLPFP |

|||

|

Ensemble des administrations publiques |

|

|||

|

Solde structurel (1) |

- 5,8 |

- 5,1 |

- 3,3 |

|

|

Solde conjoncturel (2) |

0,0 |

- 0,2 |

- 0,4 |

|

|

Solde des mesures ponctuelles et temporaires (3) |

- 0,1 |

0,0 |

- 0,1 |

|

|

Solde effectif (1+ 2+ 3) |

- 5,8 |

- 5,4 |

- 3,7 |

|

|

Dette au sens de Maastricht |

113,2 |

116,0 |

109,6 |

|

|

Taux de prélèvements obligatoires (y.c UE, nets des CI) |

42,8 |

43,6 |

44,4 |

|

|

Dépense publique (hors CI) |

56,6 |

56,8 |

55,0 |

|

|

Dépense publique (hors CI, en Md€) |

1 652 |

1 697 |

1 668 |

|

|

Évolution de la dépense publique hors CI en volume (%)1 |

2,1 |

1,7 |

0,8 |

|

|

Principales dépenses d'investissement (en Md€)2 |

26 |

28 |

34 |

|

|

Administrations publiques centrales |

||||

|

Solde |

- 5,3 |

- 4,6 |

- 4,3 |

|

|

Dépense publique (hors CI, en Md€) |

651 |

664 |

658 |

|

|

Évolution de la dépense publique en volume (%)3 |

- 0,8 |

- 1,2 |

1,9 |

|

|

Administrations publiques locales |

||||

|

Solde |

- 0,6 |

- 0,5 |

- 0,2 |

|

|

Dépense publique (hors CI, en Md€) |

330 |

337 |

329 |

|

|

Évolution de la dépense publique en volume (%)3 |

3,2 |

1,2 |

0,2 |

|

|

Administrations de sécurité sociales |

||||

|

Solde |

0,0 |

- 0,3 |

0,7 |

|

|

Dépense publique (hors CI, en Md€) |

778 |

805 |

779 |

|

|

Évolution de la dépense publique en volume (%)3 |

3,8 |

2,3 |

0,3 |

|

|

1 À champ constant. |

||||

Source : article liminaire du projet de loi de finances de fin de gestion pour 2025

Au global, les dépenses publiques resteraient remarquablement proches de la prévision de la LFI 2025, grâce à des mesures de régulation budgétaire infra-annuelles14(*) et du fait d'une inflation plus faible que ce qui était prévu initialement - la dépense publique en volume augmentant, elle, de 1,7 %, contre 1,2 % prévus en début d'année. Le taux de prélèvements obligatoires augmenterait à peine, de 0,1 point de PIB.

La contribution des trois sous-secteurs institutionnels au déficit15(*) serait identique à celle prévue dans le PLF 2026, et diffèrerait légèrement de celle prévue en début d'année dans la LFI 2025. Ainsi, la prévision de déficit des administrations publiques centrales (Apuc) serait meilleure de 0,1 point de PIB par rapport à la prévision initiale (passant d'un déficit de 4,7 % du PIB à un déficit de 4,6 % du PIB). Celle des administrations publiques locales (Apul) d'autant, passant d'une prévision de déficit de 0,6 % du PIB à 0,5 % du PIB. Cette prévision d'exécution meilleure que prévue permettrait de compenser une dégradation de 0,2 point de PIB du solde public des administrations de sécurité sociale (Asso), passant d'une prévision de déficit de 0,1 % du PIB à une prévision de déficit de 0,3 % du PIB.

Les administrations publiques locales se seraient illustrées par une bonne maîtrise de leurs dépenses en 2025.

Prévision d'évolution des

dépenses par sous-secteur

des administrations publiques

(en valeur - hors transferts internes)

|

LFI 2025 |

PLFG pour 2025 |

|

|

Administrations publiques centrales |

1,9 % |

2,3 % |

|

Administrations publiques locales |

2,6 % |

2 % |

|

Administrations de sécurité sociale |

2,9 % |

3,4 % |

|

Total |

2,5 % |

2,7 % |

Source : avis du HCFP sur le PLFG 2025, p. 12

Plus finement, il semble que la légère amélioration du solde pour les administrations publiques centrales s'explique par l'État (solde supérieur de 8,5 milliards d'euros à la prévision), l'avis du Haut Conseil des finances publiques sur le PLF et le PLFSS pour 2026 (§ 73 à 78) pointant au contraire une révision à la hausse de la dynamique de dépenses des organismes divers d'administration centrale (Odac). Le détail de ces chiffres pour les administrations publiques locales et les administrations de sécurité sociale, au-delà des seuls éléments qualitatifs figurant dans l'avis du HCFP sur le PLF et le PLFSS pour 2026, n'a pas été communiqué par l'exécutif à la commission des finances.

On observe une dégradation du solde toutes APU pour 2025 entre ce qui était prévu pour le PLF 202616(*) (- 159,8 Md€) et ce qui est prévu dans cet avis sur le PLFG (- 161,4 Md€), soit une détérioration d'environ 1,6 Md€ en quelques semaines seulement.

Au total, alors que les données du PLF 2026 pour 2025 semblaient rapprocher le solde public de 5,35 %, en dessous duquel il est arrondi à 5,3 %, il serait quasi exactement de 5,4 % selon les données du PLFG 2025.

Cet aléa baissier sur les recettes et haussier sur les dépenses complique encore plus la perspective d'atteindre des déficits publics moins élevés que le solde stabilisant la dette.

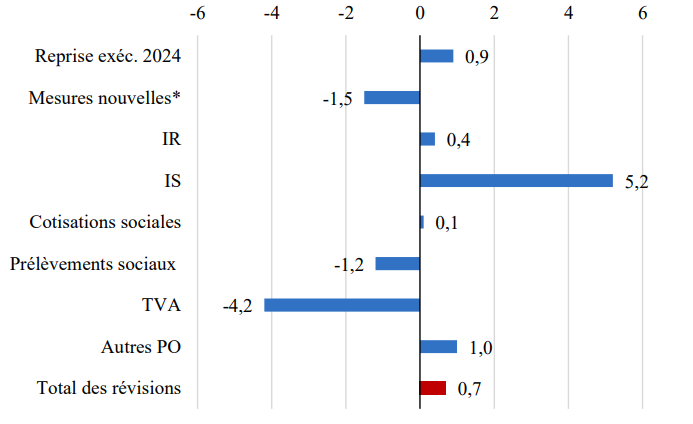

Environ 1 Md€ proviendrait d'une hausse de la dépense publique (qui passerait de 1 696 à 1697 Md€), et, en son sein, de celle des administrations publiques centrales (664 Md€ au lieu de 663 Md€) - mais qui n'apparaît pas en comptabilité budgétaire pour l'État (cf. infra).

Une baisse de la prévision des recettes de TVA expliquerait 0,6 Md€ restant, la ministre de l'action et des comptes publics Amélie de Montchalin s'étant interrogée devant la commission des finances, le 12 novembre, sur les causes de l'amoindrissement structurel des recettes de cet impôt en proportion de sa base taxable.

Sur l'ensemble de l'année, des recettes plus élevées que prévu d'impôt sur les sociétés (IS) compenseraient à ce stade ce moins-perçu, mais il existe, comme à l'accoutumée, d'importantes incertitudes sur le dernier acompte d'IS.

Principales révisions des prélèvements obligatoires

(PLFG 2025 par rapport au PLF amendé 2025 - en Md€)

Source : avis du HCFP sur le PLFG 202517(*)

En conséquence, « continu[ant] de croître à un rythme préoccupant »18(*) tout au long de l'année, le ratio d'endettement public prévu en 2025 est passé de 115,5 % du PIB dans la LFI 2025 à 115,9 % du PIB dans le PLF 2026, et même à 116 % du PIB dans le PLFG 2025. Outre le déficit de l'année, ce s'explique également par des « conditions d'emprunt public de la France dégradées » dans l'absolu et en comparaison avec ses voisins et par la « hausse des taux longs ».

* 14 Voir notamment le décret d'annulation n° 2025-374 du 25 avril 2025.

* 15 La ministre de l'action et des comptes publics Amélie de Montchalin a souligné devant la commission des finances que cette ventilation ne tenait pas compte des transferts entre administrations.

* 16 Voir tableau en bas de la p. 35 de l'avis du HCFP sur le PLF 2026.

* 17 Dans les mesures nouvelles, on compte notamment, pour 1,8 Md€, l'abandon de la seconde « journée de solidarité » au cours de l'examen du budget 2025.

* 18 HCFP, avis sur le PLFG 2025.