|

N° 139 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 24 novembre 2025 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2026, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur TOME II Fascicule 2 AFFAIRES EUROPÉENNES |

|

Rapporteur spécial : M. Jean-Marie MIZZON |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1906, 1990, 1996, 2006, 2043, 2047, 2048, 2060, 2063 et T.A. 180 Sénat : 138 et 139 à 145 (2025-2026) |

L'ESSENTIEL

I. UNE FIN DE CADRE FINANCIER PLURIANNUEL (CFP) 2021-2027 MARQUÉE PAR UNE FORTE HAUSSE DE LA CONTRIBUTION FRANÇAISE

Après le rehaussement des crédits dédiés aux Armées (+ 6,7 milliards d'euros), la hausse du prélèvement sur recettes au profit de l'Union européenne (+ 5,7 milliards d'euros) est la 2e hausse la plus importante du PLF 2026.

A. UN BUDGET EUROPÉEN 2026 CARACTÉRISÉ PAR UN RATTRAPAGE DES DÉPENSES APRÈS DES RETARDS INITIAUX ...

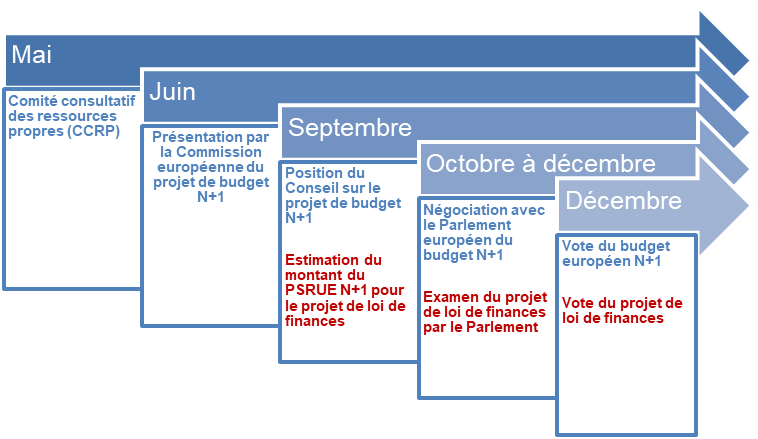

Calendrier déterminant l'évaluation du montant du PSRUE

Légende : procédures européenne et française.

Source : commission des finances du Sénat, à partir des documents budgétaires

Le 4 juin 2025, la Commission européenne a présenté son projet de budget pour 2026, en proposant un niveau de dépenses s'élevant à 193,3 milliards d'euros en crédits d'engagement (CE), en baisse de 3,1 % par rapport au budget 2025 après révision du CFP, mais surtout, à 192,2 milliards d'euros en crédits de paiement (CP), soit une hausse de 23,8 %.

La hausse prononcée des crédits de paiement marque un rattrapage, expliqué principalement par les retards pris dans le démarrage de la programmation 2021-2027 de la politique de cohésion. Les crédits de paiement de la rubrique 2a « cohésion économique, sociale et territoriale » enregistrent ainsi une nette accélération, s'élevant à 59,7 milliards d'euros en 2026 (+ 79,5 % par rapport au budget 2025). La hausse des dépenses reflète aussi, dans une moindre mesure, les conséquences de la révision du CFP 2021-2027 intervenue en 2024 : figure ainsi au budget 2026 la prise en charge de la surcharge d'intérêts liés au plan de relance NextGenerationEU (+ 4,3 milliards d'euros en 2026) et du coût de la facilité pour l'Ukraine (3,9 milliards d'euros en CE et 3,2 milliards d'euros en CP).

B. ... QUI SE RÉPERCUTE SUR LE NIVEAU DE LA CONTRIBUTION FRANÇAISE

L'article 45 du projet de loi de finances pour 2026 évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 28,8 milliards d'euros, soit une progression substantielle de 24,6 % par rapport à la prévision d'exécution à date pour 2025.

Cette hausse de la contribution française était largement attendue. Le rapporteur spécial pointait ainsi l'an dernier que la consommation des crédits s'accentue systématiquement à mesure que le CFP progresse et que les rattrapages sont fréquents en fin d'exercice. En outre, cet effet est renforcé pour le CFP 2021-2027 par l'ampleur du plan Next Generation EU, dont les crédits ne seront déboursés que jusqu'à 2026 ce qui a pu renforcer la sous consommation de fonds structurels dans certains pays.

L'augmentation observée est même inférieure aux attentes. Lors de l'examen du projet de loi de finances pour 2025, l'administration économique et financière française estimait en effet qu'une très forte hausse du prélèvement sur recettes était à prévoir pour les années 2026 et 2027, avec des prélèvements sur recettes attendus respectivement à hauteur de 30,4 milliards d'euros et 32,4 milliards d'euros. Dans ses échanges avec le rapporteur spécial, la direction du budget a principalement expliqué l'écart observé entre cette prévision et le montant figurant au PLF 2026 (1,6 milliards d'euros) par « la baisse de la prévision de dépenses, la baisse des clefs de contribution française mises à jour en mai 2025 dans le cadre du comité consultatif sur les ressources propres (CCRP) et l'intégration des corrections pour exercices antérieurs », chacune responsable pour environ un tiers de la hausse.

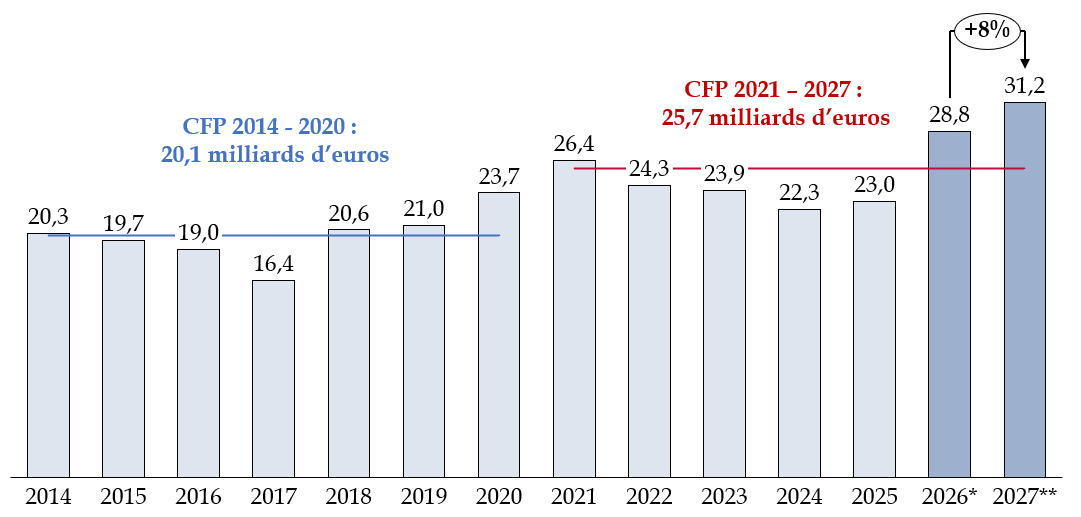

C. UNE HAUSSE QUI DEVRAIT ENCORE SE POURSUIVRE EN 2027

Évolution du montant du

prélèvement sur recettes

au profit de l'Union

européenne

(en milliards d'euros, en euros courants)

Note : * PLF 2026 ; ** estimation de la direction du budget

Source : commission des finances du Sénat, d'après la documentation budgétaire

Le niveau élevé de la contribution française attendue en 2026 trouve deux explications : un cadre financier pluriannuel (CFP) 2021-2027 qui attend plus de ses États contributeurs que le CFP précédent et un cycle financier qui concentre les paiements en fin de cadre. Ce second effet de retour à la moyenne explique la forte hausse attendue en 2026, qui devrait encore s'accentuer en 2027.

Dans l'absolu, le niveau élevé de la contribution française ne fait que refléter le niveau de financement convenu dans le CFP 2021-2027. Cette hausse est expliquée par les nouveaux besoins de l'Union et, surtout, est fortement accentuée pour la France par le départ du Royaume-Uni de l'Union européenne, qui en était l'un des principaux contributeurs.

II. LA CONTRIBUTION FRANÇAISE AU BUDGET EUROPÉEN RISQUE ENCORE DE CROÎTRE FORTEMENT À MOYEN TERME

A. LE FINANCEMENT DE L'ENSEMBLE DES PRIORITÉS DE L'UE PAR LE PROCHAIN CFP POURRAIT ENTRAINER UNE TRÈS FORTE HAUSSE DU PSR-UE

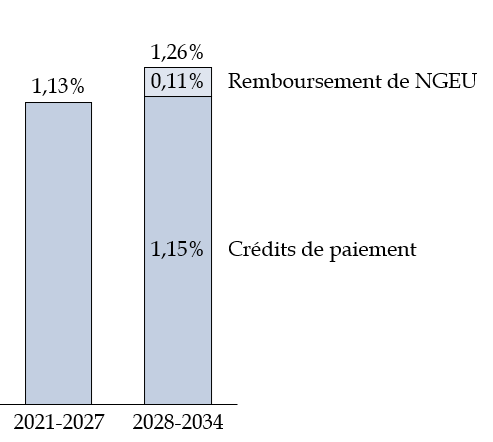

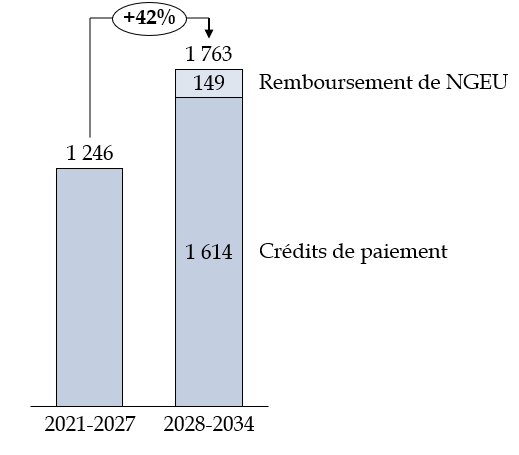

Comparaison des CFP 2021-2027 et de la proposition de CFP pour 2028-2034

(en %du RNB de l'UE et en milliards d'euros, en prix de 2025)

Source : commission des finances d'après le service de recherche du Parlement européen (EPRS)

La Commission européenne a présenté le 16 juillet 2025 sa proposition pour le prochain cadre financier pluriannuel (CFP) pour la période 2028-2034 avec un plafond d'engagements de 1 763 milliards d'euros (prix de 2025, soit 1 985 milliards d'euros courants). En proportion du RNB de l'UE, et après retraitement du coût du remboursement du plan de relance européen NextGenerationEU, la proposition est de même ampleur que le CFP voté en 2020.

Les crédits votés ont toutefois largement été dépréciés par la très forte inflation observée depuis 2022. Après prise en compte de cette inflation, la valeur réelle du CFP 2021-2027 s'élève aujourd'hui à 1,02% du RNB de l'UE : la proposition de la Commission, représenterait donc un ressaut significatif, avec, pour la France un PSR-UE annuel moyen qui progresserait de 26 milliards d'euros dans le CFP actuel à 38 milliards d'euros pour le prochain.

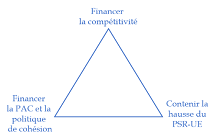

La proposition de la Commission européenne vise principalement à maintenir le financement de politiques consensuelles au sein de l'union (rubrique 1) et à doper sa compétitivité, suivant les recommandations du rapport Draghi (rubrique 2).

Les États membres doivent maintenant étudier et se prononcer sur cette proposition, contraints par un triangle d'incompatibilité (seuls deux objectifs sur trois peuvent être remplis) :

B. LE PROCHAIN CFP EST GREVÉ PAR LE COÛT DU REMBOURSEMENT DU PLAN DE RELANCE EUROPÉEN

L'Union européenne s'est dotée d'une capacité d'emprunt pour financer le plan de relance Next Generation EU, la Commission européenne émettant des obligations sur les marchés financiers internationaux au nom de l'Union européenne pour un montant qui pourra s'élever jusqu'à 750 milliards d'euros. Les États membres ont toutefois convenu dès 2020, que de nouvelles ressources propres seraient définies pour couvrir le remboursement de cet emprunt.

Après avoir présenté des propositions en 2021 et 2023, la Commission a renouvelé sa proposition le 16 juillet 2025 en présentant 5 ressources susceptibles de générer des recettes supplémentaires totales autour de 50 milliards d'euros par an : (i) une ressource fondée sur le marché carbone européen (10,8 milliards d'euros), (ii) une ressource fondée sur le mécanisme d'ajustement carbone aux frontières (1,5 milliards d'euros), (iii) une ressource fondée sur les déchets électroniques non recyclés (16,9 milliards d'euros), (iv) une ressource fondée sur un prélèvement sur le chiffre d'affaires des entreprises opérant au sein de l'UE (7,6 milliards d'euros) et (v) une dernière ressource fondée sur les revenus des accises tabac (12,6 milliards d'euros).

Plusieurs de ces ressources souffrent d'imperfections techniques et toutes peineront à susciter l'unanimité. Le rapporteur spécial rappelle l'importance de voir ces projets se concrétiser puisqu'en cas contraire, le financement de la FRR devrait reposer sur un relèvement de la contribution des États membres et, par suite, du PSR-UE. Cette potentielle sur-contribution est évaluée par la Cour des comptes à environ 2,5 milliards d'euros par an à compter de 2028. L'engagement financier de la France au titre de Next Generation EU est, en effet, de l'ordre de 75 milliards d'euros selon le Compte général de l'État en 2022.

C. À MOYEN-TERME, DES ENGAGEMENTS FINANCIERS EXTRABUDGÉTAIRES DE L'UE MENACENT LE MONTANT DE LA CONTRIBUTION FRANÇAISE

Les engagements extrabudgétaires recouvrent des situations où le défaut d'un tiers engage la responsabilité financière de l'UE, le cas le plus fréquent étant celui d'opérations où l'Union européenne prête en s'endettant. Le rapporteur spécial a pu observer1(*) qu'au gré des crises, le niveau de risque porté par le budget européen a presque quadruplé entre 2019 et 2024, passant de 91 milliards d'euros à 342 milliards d'euros soit une hausse moyenne de 30 % par an. Une forte poussée s'est d'abord produite au moment de la crise sanitaire, suivie d'une progression soutenue à mesure que les dispositifs d'assistance décidés durant la crise sanitaire ont été mis en oeuvre puis que de nouveaux instruments ont été instaurés pour soutenir l'Ukraine.

Or les engagements extrabudgétaires ayant connu la plus forte progression ne sont pas provisionnés, à savoir ceux découlant de l'assistance financière aux États membres de l'UE, ainsi, désormais, que certains dispositifs de soutien à l'Ukraine. Par conséquent, tout défaut sur ces instruments se traduira, in fine, par une baisse de certaines dépenses de l'Union européenne, ou une hausse des contributions des États membres. Si ce risque semble maîtrisé à court terme, le contrôle a révélé que l'incertitude est plus forte à moyen terme (d'ici 10 ans).

Réunie le mardi 28 octobre 2025, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, de l'article 45 du projet de loi de finances pour 2026.

À la date du 10 octobre, date limite prévue par la loi organique relative aux lois de finances (LOLF) pour l'envoi des réponses au questionnaire budgétaire, le rapporteur spécial n'avait reçu aucune réponse.

A la date d'examen en commission du rapport le 28 octobre, il a obtenu 100 % des réponses.

I. UNE FIN DE CADRE FINANCIER PLURIANNUEL MARQUÉE PAR UNE FORTE HAUSSE DE LA CONTRIBUTION FRANÇAISE

Le budget européen s'inscrit depuis 1988 dans une perspective de moyen terme, appelée cadre financier pluriannuel (CFP). Le projet de loi de finances pour 2026 correspond à l'avant-dernière année d'application du CFP 2021-2027, qui prévoyait initialement sur cette période un plafond de 1 074 milliards d'euros en crédits d'engagement et 1 061 milliards d'euros en crédits de paiement en euros constants (au prix de 2018). Ces moyens étaient relativement stables par rapport au CFP précédant, couvrant la période 2014-2020, à savoir 960 milliards d'euros en engagements et 909 milliards en paiements, aux prix de 2011.

Début 2020, la survenue de la crise liée au covid 19 et ses graves conséquences économiques et financières ont cependant conduit à lui adjoindre un plan massif de relance budgétaire sous la forme d'un nouvel instrument financier appelé Next Generation EU, conçu pour donner une impulsion aux économies européennes en sortie de crise, tout en investissant dans la transition écologique et la digitalisation des économies. Aux dépenses du CFP s'ajoutent donc désormais celles du plan Next Generation EU pour 750 milliards d'euros en euros constants, aux prix de 2018.

Ce nouveau cadre financier 2021-2027 est issu de l'accord des chefs d'État et de Gouvernement du 21 juillet 2020 et confirmé par l'accord interinstitutionnel du 16 décembre 2020. Il a fait l'objet d'une révision à mi-parcours adoptée le 29 février 2024, afin de renforcer le financement de priorités telles que le soutien à l'Ukraine, les technologies stratégiques et les migrations, conduisant à une hausse de crédits de 21,0 milliards d'euros.

Le financement du budget de l'Union européenne repose sur :

- les ressources propres traditionnelles (RPT), constituées des droits de douane collectés par les États membres pour l'Union européenne ;

- les contributions des États membres assises sur une assiette de taxe sur la valeur ajoutée (TVA) harmonisée ;

- les contributions des États membres assises sur le revenu national brut (RNB) ;

- une ressource associée aux déchets plastiques non recyclés de chaque État membre, qui prend la forme d'une modulation de la ressource RNB, à compter de 2021 ;

- diverses autres ressources, telles que le report du solde de l'exercice précédent, les intérêts de retard et des amendes, ou encore les recettes provenant du fonctionnement administratif des institutions.

La « ressource plastique »,

une nouvelle ressource propre assise

sur les déchets d'emballages

plastiques non recyclés et particulièrement coûteuse pour

la France

La dernière décision relative au système des ressources propres est entrée en vigueur le 1er juin 2021, avec un effet rétroactif au 1er janvier 2021, au terme du processus de ratification de celle-ci par l'ensemble des parlements nationaux.

Le montant dû par chaque État membre est obtenu par l'application d'un taux d'appel forfaitaire, s'élevant à 0,80 euro par kilo, à une assiette exprimée en kilogrammes d'emballages plastiques non recyclés. Cette ressource constitue davantage une modulation de la ressource RNB des États membres en fonction du taux de recyclage des déchets plastiques qu'une réelle ressource propre indépendante, dans la mesure où elle ne se traduit pas par une taxe directement acquittée par les ménages et les entreprises.

Des rabais sur cette nouvelle ressource ont été introduits pour les États membres dont le revenu national brut par habitant est inférieur à la moyenne de l'Union. Ce rabais correspond à une réduction équivalente à 3,8 kilogrammes d'emballages plastiques non recyclés par habitant. Lors de l'examen du projet de loi de finances pour 2021, le rapporteur spécial s'était étonné de l'introduction d'un tel rabais sur cette nouvelle ressource propre, à rebours des ambitions initiales de la Commission européenne, et défendues par la France, de supprimer le système de rabais pour le cadre financier pluriannuel 2021-2027.

La contribution de la France au titre de cette nouvelle ressource, initialement située autour de 1,25 milliard d'euros en 2021 et 2022, a connu un pic en 2023 (1,6 milliard d'euros) suivi depuis par une légère décroissance (1,5 milliard d'euros en 2024, 1,4 milliard d'euros en 2025). Cette contribution fait de la France la mauvaise élève de l'UE, première contributrice, devant l'Allemagne (1,2 milliards d'euros), l'Espagne et l'Italie (800 millions d'euros) et loin devant le 5e État membre, la Pologne2(*) (430 millions d'euros).

Source : commission des finances du Sénat, à partir des documents budgétaires

En outre, les États membres contribuent au financement des différents rabais dont bénéficient l'Allemagne (2,2 milliards d'euros en 2025), les Pays-Bas (1,7 milliard d'euros), la Suède (0,9 milliard d'euros), l'Autriche (0,4 milliard d'euros) et le Danemark (0,2 milliard d'euros). La France est le premier contributeur au financement de ces mécanismes (1,5 milliard d'euros).

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne. Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] de l'Union européenne ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

À noter que le prélèvement sur recettes au profit de l'Union européenne est considéré comme une dépense sur le plan de la comptabilité nationale. À l'inverse, sur le plan budgétaire, il s'agit d'une moindre recette. L'article 10 de la loi n° 2023-1195 du 18 décembre 2023 de programmation des finances publiques pour les années 2023 à 2027 intègre le prélèvement sur recettes au profit de l'Union européenne dans le périmètre des dépenses de l'État ; cela était déjà le cas dans le cadre de la loi de programmation des finances publiques pour les années 2018 à 2022.

Depuis la loi de finances pour 2010, le PSRUE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers. Par conséquent, le périmètre de la contribution française au budget européen est plus large que celui du prélèvement sur recettes.

Enfin, comme chaque année, en raison du calendrier d'examen du projet de budget de l'Union européenne, concomitant à celui du projet de loi de finances de la France pour la même année, le montant prévisionnel inscrit dans le projet de loi de finances sera probablement réévalué au cours du débat parlementaire. D'ailleurs, non seulement le budget européen pour l'année suivante n'est pas encore adopté mais avant même son adoption, la Commission a présenté début octobre une lettre rectificative qui modifie le projet de budget initial pour 2026 et qui sera intégrée dans le budget définitivement adopté.

A. UNE CONTRIBUTION FRANÇAISE 2025 CONFORME AUX PRÉVISIONS

1. La contribution française exécutée en 2025 est à ce jour proche des montants votés en loi de finances

Pour 2025, la loi de finances initiale avait évalué le montant du prélèvement sur recettes au profit de l'Union européenne à 23,098 milliards d'euros. Cette prévision a été abaissée de 125 millions d'euros, pour atteindre 22,973 milliards d'euros dans les prévisions présentées dans le dernier projet de loi de finances. Les évolutions de la contribution française ont suivi celles du budget européen. À date, trois projets de budgets rectificatifs ont été présentés par la Commission pour modifier le compromis initial :

- un budget rectificatif n° 1, déposé le 9 avril 2025 et adopté le 12 septembre 2025, intègre l'excédent de 2024 qui s'élève à 1,3 milliard d'euros : 1,07 milliard d'euros de surplus d'« autres recettes » (pénalités, intérêts de retard et revenus des produits financiers) et 272 millions d'euros résultant de sous-exécutions et annulation de crédits reportés ;

- un budget rectificatif n° 2, déposé le 4 juillet 2025, comporte un volet « dépenses » qui prévoit un renforcement de 3,5 milliards d'euros en CP pour le fonds européen agricole pour le développement rural (FEADER), à la suite d'une accélération des besoins de paiement3(*). Ce budget formalise aussi la mise à jour du volet « recettes » à la suite du comité consultatif sur les ressources propres (CCRP) pour des montants moindres ;

- un projet de budget rectificatif n° 3, déposé le 3 octobre 2025, prévoit de nouvelles hausses de dépenses à hauteur de 2,5 milliards d'euros en CP, notamment sous l'effet de l'accélération des dépenses de la politique de cohésion4(*). Toutefois, cet effet est compensé par une hausse des recettes de 2,5 milliards d'euros : 1,2 milliard d'euros au titre des autres recettes, via les revenus d'amendes, et 1,3 milliard d'euros au titre d'une hausse de la prévision de droits de douane.

Évolution du prélèvement sur

recettes au profit de l'Union européenne

par rapport à la

prévision

(en millions d'euros)

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Crédits votés en PLF |

19 912 |

21 443 |

21 480 |

27 200 |

26 359 |

24 994 |

21 610 |

23 098 |

|

Crédits exécutés |

20 645 |

21 025 |

23 691 |

26 368 |

25 230 |

23 873 |

22 276 |

22 972* |

|

Écart PLF/exécution |

3,7 % |

- 1,9 % |

10,3 % |

- 3,06 % |

- 4,28 % |

- 4,49 % |

+ 3,08 % |

- 0,54 % |

* D'après la prévision actualisée figurant dans l'annexe « Voies et moyens », tome I, du projet de loi de finances pour 2026.

Source : commission des finances, à partir des documents budgétaires

La stabilité de l'exécution en 2025 masque des évolutions divergentes en dépenses et en recettes :

- d'importantes hausses de dépenses ont été constatées au niveau de l'UE (+ 6 milliards d'euros pour l'UE, soit + 1 milliard d'euros pour la France), avec l'accélération de la consommation des fonds structurels (PAC et fonds de cohésion) ;

- compensées d'une part, par des hausses de recettes souvent exceptionnelles au niveau de l'UE (+ 3,5 milliards d'euros), issues des « autres recettes » (amendes, pénalités, intérêts de retard, produits financiers, etc.), d'autre part, pour la France, par la révision à la baisse de sa clef de contribution, reflétant sa moindre importance économique sur le continent.

Dans le cadre des auditions menées par le rapporteur spécial, il est néanmoins ressorti que cette grande incertitude est inhérente au processus budgétaire européen, et surtout, qu'elle est symétrique, avec un risque équivalent de hausse ou de baisse du budget exécuté.

2. Si la France est l'un des principaux bénéficiaires des dépenses européennes, des marges de progression existent

a) Des retours français tirés dans l'absolu par la politique agricole commune (PAC), avec un taux de retour néanmoins mesuré

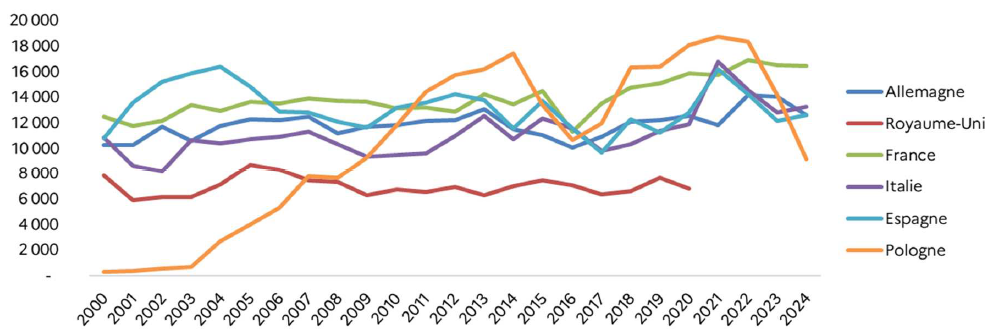

Les retours français, au sens strict, représentent les crédits reçus par la France depuis le budget de l'Union européenne. Ils permettent d'atténuer pour une large part le coût de la contribution française au budget de l'Union européenne : la France est ainsi devenue, depuis 2023, le premier bénéficiaire en volume de l'Union européenne, affichant des retours en constante progression.

Total des retours par pays de 2000 à 2024

(en millions d'euros)

Source : annexe au projet de loi de finances pour 2026 « Relations financières avec l'Union européenne »

Rapportée au nombre d'habitants, la performance française est toutefois beaucoup moins flatteuse, la France ne se classant en 2024 qu'à la 22e position (240 euros par habitant, contre 4 183 euros pour le premier bénéficiaire, le Luxembourg), soit le même rang qu'en 2023. En 2024, les dépenses réalisées en France s'élevaient à 16,456 milliards d'euros, hors crédits du plan de relance, soit 11,1 % du total des dépenses réparties de l'Union et un relatif statu quo par rapport à 2023 (16,498 milliards d'euros dépensés, 10,0 % du total).

Les dépenses de la politique agricole commune (PAC) continuent de représenter la majorité des retours français, avec 58 % du total des dépenses de l'Union en France en 2024, soit un montant de 9,6 milliards d'euros, loin devant les politiques de compétitivité et de cohésion (respectivement 3,4 milliards d'euros et 1,4 milliard d'euros). L'importance de la PAC se réduit cependant progressivement depuis le début des années 2000, lorsque celle-ci représentait 75 % des retours français.

Le rapporteur spécial note toutefois que le taux de retour de la France pour la politique agricole et maritime s'élevait en 2024 à 18,5 %, soit un peu plus que sa clef de contribution cette année-là (17,2 %).

Il souligne enfin la bonne performance française sur plusieurs programmes qui portent la compétitivité du continent européen, notamment le programme spatial et ITER5(*) (cf. infra).

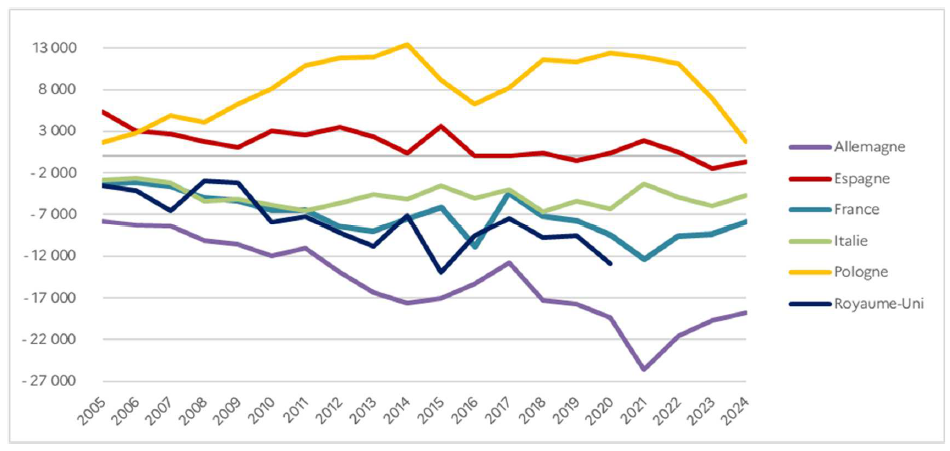

b) La France est le deuxième contributeur net depuis le départ du Royaume-Uni de l'UE

La France demeure toutefois l'un des principaux contributeurs nets au budget de l'Union européenne. Avec un solde net estimé en 2024 à - 7,9 milliards d'euros (- 9,3 milliards d'euros en 2023) selon la méthode comptable, la France était le deuxième contributeur net au budget de l'Union européenne, à distance de l'Allemagne (18,8 milliards d'euros) mais devant les Pays-Bas (4,9 milliards d'euros) et l'Italie (4,7 milliards d'euros) et bien devant la Suède (1,6 milliard d'euros).

Soldes nets d'une sélection de plusieurs États membres

(selon la méthode comptable)

(en millions d'euros)

Source : annexe au projet de loi de finances pour 2026 « Relations financières avec l'Union européenne »

Alors que le solde net de la France a été inférieur à - 0,1 % du RNB jusqu'aux années 2000, celui-ci n'a cessé de se dégrader depuis lors sous l'effet des élargissements successifs de l'Union européenne et de l'encadrement des dépenses agricoles, fluctuant autour de - 0,3 % du RNB français (- 0,27 % en 2024).

Le solde net français s'est légèrement amélioré en 2024 (+ 1,5 milliard d'euros) grâce au retard dans la mise en oeuvre de la politique de cohésion, dont les retours sont défavorables à la France, limitant ainsi sa contribution au budget européen.

L'importance de la contribution française fait donc de la mobilisation des fonds européens un enjeu budgétaire important, afin de maximiser les bénéfices de notre appartenance à l'Union européenne.

Les différentes méthodes de calcul du solde net d'un État membre

La méthode dite comptable calcule le solde net par simple différence entre la contribution d'un État membre au budget de l'Union européenne au titre de l'ensemble des ressources propres, y compris les ressources propres traditionnelles nettes des frais de perception, et le montant des dépenses européennes effectuées dans cet État membre, y compris les dépenses administratives. Cette méthode a été privilégiée par les États membres du nord de l'Europe lors des négociations pour le CFP 2021-2027.

La méthode dite de la correction britannique calcule le solde net sans tenir compte du montant des ressources propres traditionnelles qui constituent des recettes de l'Union européenne, directement versées au budget européen.

La méthode dite de la Commission européenne calcule le solde net selon la même formule que celle de la correction britannique, mais en excluant les dépenses administratives, ce qui a pour effet de rendre contributeurs nets le Luxembourg et la Belgique, qui bénéficient fortement de l'implantation des institutions européennes sur leur territoire. C'est cette méthode qui a été utilisée lors des négociations du cadre financier pluriannuel pour les années 2014 à 2020.

Source : annexe au projet de loi de finances pour 2026 « Relations financières avec l'Union européenne »

c) Un effort de mobilisation des fonds européens crucial dans le cadre de la négociation du prochain cadre financier pluriannuel

Les retours budgétaires français (16,4 milliards d'euros en moyenne par an de 2021 à 2024) sont constitués de manière prépondérante d'enveloppes en gestion partagée (12 milliards d'euros, soit 73 %), bien devant les fonds en gestion directe (3,7 milliards d'euros, soit 23 %)6(*), et ce alors que le CFP 2021-2027 a marqué une réorientation progressive du budget de l'UE vers ces derniers, dotés désormais au niveau européen de 225 milliards d'euros, soit une hausse de 73 % par rapport au précédent CFP.

Les fonds en gestion partagée couvrent les crédits issus de la politique agricole commune, de la politique de cohésion, de la politique de la pêche et des fonds affaires intérieures.

Les crédits en gestion directe, à la main de la Commission, sont attribués par des subventions directes aux organisations internationales (ex : l'Agence spatiale européenne) par marché public ou par des procédures d'appels à projets. Le taux de retours sur ces fonds très concurrentiels dépend donc en grande partie de la performance des acteurs français dans ces procédures.

Une cellule de mobilisation des fonds européens au bénéfice de la France a été créée le 1er janvier 2023 au sein du Secrétariat général des affaires européennes (SGAE), qui a réalisé le diagnostic suivant avec les ministères compétents :

- pour les fonds en gestion partagée, si un bilan à date montre un progrès très important dans la consommation des fonds par les régions métropolitaines françaises qui ont rattrapé la moyenne européenne, un retard continue d'être constaté dans certaines régions ultrapériphériques ;

- quant aux fonds en gestion directe, le taux de retour de la France (16 %) la place en première position. Toutefois, ce résultat est le fait d'un petit nombre de fonds sur lesquels la France est très performante (Programme spatial, ITER, MEDIA). Des marges de progrès très substantiels existent en revanche sur plusieurs autres fonds, en particulier le programme cadre de recherche et d'innovation Horizon Europe.

Le rapporteur spécial constate la qualité des retours sur certains programmes phares comme ITER ou le programme spatial, qui ont permis de pousser les retours français sur les politiques de compétitivité (en hausse de 681 millions d'euros de 2023 à 2024), passant respectivement sur cette période de 199 millions d'euros (ITER) et 669 millions d'euros (programme spatial) à 288 millions d'euros (+ 45 %) et 818 millions d'euros (+ 22 %).

Le SGAE entend désormais accentuer cette politique et faire de la cellule de mobilisation des fonds un véritable « pôle », identifié par l'ensemble des acteurs et administrations français comme l'interlocuteur de référence pour identifier et tirer au mieux parti des financements européens existants. Les enseignements de cet engagement croissant du SGAE doivent en outre guider ce dernier dans sa fonction de chef de file des négociations qui s'ouvrent sur le prochain cadre financier pluriannuel (cf. infra).

* 1 Engagements financiers extrabudgétaires de l'Union européenne, commission des finances du Sénat, rapport d'information n° 12 (2025-2026), déposé le 8 octobre 2025.

* 2 Italie, Espagne et Pologne bénéficient toutefois d'un rabais sur cette ressource à hauteur, respectivement, de 184 millions d'euros, 142 millions d'euros et 117 millions d'euros.

* 3 Du fait de la mise en oeuvre par les États membres de leurs plans stratégiques nationaux de la PAC.

* 4 Rattrapage progressif des retards de déploiement et reprogrammation au profit de la plateforme des « technologies stratégiques pour l'Europe » (STEP).

* 5 Réacteur thermonucléaire expérimental international, projet international de réacteur nucléaire de recherche civil à fusion nucléaire.

* 6 Les derniers 4% recouvrent les dépenses administratives.