B. LA CONTRIBUTION FRANÇAISE PROGRESSE TRÈS FORTEMENT EN 2026

1. Un budget européen 2026 caractérisé par un rattrapage des dépenses...

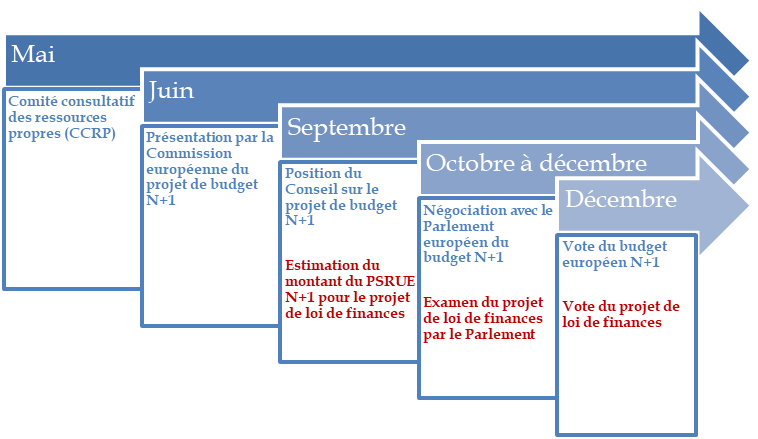

L'évaluation du prélèvement sur recettes est fondée sur les prévisions de recettes et de dépenses de l'Union européenne :

- le besoin de financement de l'Union européenne pour 2026 est estimé à partir des crédits de paiement prévus dans le projet de budget européen pour cet exercice, qui dépend lui-même du cadre financier pluriannuel 2021-2027, des éventuels budgets rectificatifs et du solde du budget européen 2025 reporté sur l'exercice 2026 ;

- ces besoins sont financés par des ressources, dont l'estimation se fonde sur les données prévisionnelles relatives aux ressources propres assises sur la TVA et la RNB, les hypothèses de recouvrement des droits de douane, ainsi que sur le montant de la contribution britannique.

Ces données sont fournies par la Commission européenne lors du comité consultatif des ressources propres (CCRP) qui se tient chaque année en mai. Les hypothèses retenues pour l'année N, fournies en N-1, font ensuite l'objet d'une révision lors du CCRP de l'année N, ce qui peut se traduire par l'élaboration d'un budget rectificatif.

Calendrier déterminant l'évaluation du montant du PSRUE

Légende : procédures européenne et française.

Source : commission des finances du Sénat, à partir des documents budgétaires

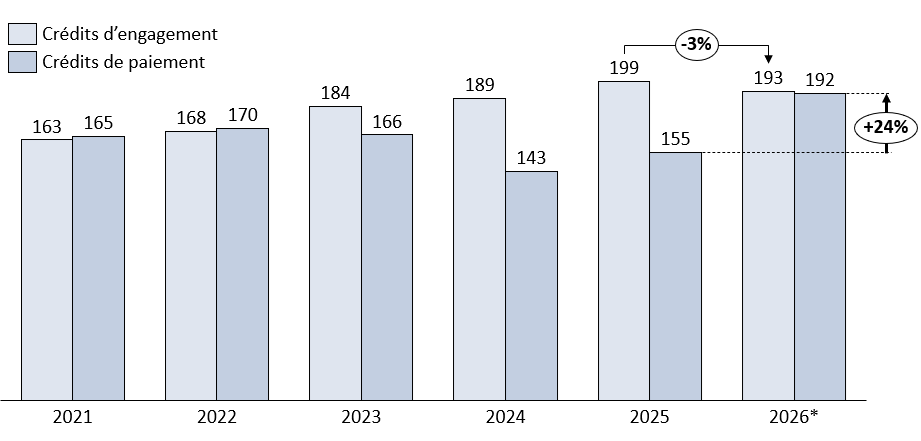

Le 4 juin 2025, la Commission européenne a présenté son projet de budget pour 2026, en proposant un niveau de dépenses s'élevant à 193,3 milliards d'euros en crédits d'engagement (CE), en baisse de 3,1 % par rapport au budget 2025 après révision du CFP, et surtout, à 192,2 milliards d'euros en crédits de paiement (CP), soit une hausse de 23,8 %.

Écart entre

crédits d'engagement et de paiement

dans le budget de l'Union

européenne

(en milliards d'euros)

*Proposition de la Commission

Source : commission des finances, d'après la documentation budgétaire

La hausse prononcée des crédits de paiement marque un rattrapage après les retards pris dans le démarrage de la programmation 2021-2027 de la politique de cohésion. Les crédits de paiement de la rubrique 2a « cohésion économique, sociale et territoriale » enregistrent ainsi une nette accélération, s'élevant à 59,7 milliards d'euros en 2026 (+ 79,5 % par rapport au budget 2025). Dans le détail, les paiements progressent de 70,2 % pour le FEDER, 78,7 % pour le Fonds de cohésion et 106,3 % pour le FSE+.

Pour la deuxième année, le projet de budget de la Commission tire les conséquences financières de la révision du CFP 2021-2027 intervenue en 2024. Figurent ainsi au budget 2026 :

- le paiement de la surcharge d'intérêts liés au plan de relance NextGenerationEU (+ 4,3 milliards d'euros en 2026 par rapport à la programmation initiale) ;

- la facilité pour l'Ukraine est dotée de 3,9 milliards d'euros en CE et 3,2 milliards d'euros en CP, en baisse par rapport à 2025 (respectivement - 9,8 % et - 3,3 %), auquel s'ajoute 6,7 milliards de prêts (cf. focus sur le soutien à l'Ukraine infra) ;

- les fonds alloués aux migrations et la gestion des frontières augmentent de 4,6 % en engagements et de + 21,3 % en paiements, cette dernière hausse comprenant 481,9 millions d'euros sur le volet frontières (dont 111 millions d'euros pour Frontex) et 200,7 millions d'euros sur le volet migration.

Le Conseil a adopté sa position sur le projet de budget le 5 septembre 2025, proposant une enveloppe de 186,2 milliards d'euros en crédits d'engagement (soit une diminution d'1,3 milliard d'euros par rapport aux propositions de la Commission) et de 186,5 milliards d'euros en crédits de paiement (soit une diminution de 697 millions d'euros). Compte tenu du ressaut important du niveau des paiements, lié à la montée en puissance des fonds structurels, le Conseil a considéré qu'il était nécessaire d'augmenter les marges sous plafonds pour avoir suffisamment de flexibilité au plan budgétaire.

La position du Conseil était accompagnée de deux déclarations spécifiques invitant la Commission, d'une part, à adopter un suivi plus resserré des crédits de paiement en matière de cohésion, quitte à ajuster sa position dans un prochain budget rectificatif et, d'autre part, à limiter les dépenses administratives, les autorités françaises déplorant notamment leur augmentation sensible dans le budget proposé (+ 4,9 % par rapport au budget 2025).

Dans le cadre des échanges avec le rapporteur spécial, les autorités françaises ont regretté par ailleurs qu'aucun redéploiement réel n'ait été proposé par la commission pour financer les intérêts du plan de relance NextGenerationEU au titre de l'étape 2 du « mécanisme en cascade ». Pour mémoire, la révision du CFP de 2024 s'est accompagnée de la création d'un « instrument EURI » pour financer ces intérêts, qui suit un « mécanisme en cascade » en trois étapes :

- étape 1 : mobilisation des crédits déjà prévus sur la ligne EURI dans le cadre du CFP existant ;

- étape 2 : recours à la procédure budgétaire annuelle pour le financement supplémentaire, avec l'objectif de financer au moins 50 % des coûts supplémentaires par redéploiement sur le budget de l'UE ;

- étape 3 : mobilisation de crédits dégagés (engagés et non-consommés dans le délai imparti) puis recours aux contributions des États membres par la mobilisation du nouvel instrument EURI.

Au cas présent, la Commission européenne propose de financer le surcoût de 4,3 milliards d'euros à hauteur de 2,1 milliards d'euros, essentiellement par la mobilisation de l'instrument de flexibilité (étape 2), et à hauteur de 2,1 milliards d'euros par les États membres (étape 3).

Malgré ces débats, un compromis sur le budget 2026 avec le Parlement européen est toutefois attendu, comme chaque année, au mois de novembre.

La participation du Royaume-Uni au budget de l'Union européenne en 2026

Conformément à l'accord de retrait entré en vigueur le 31 janvier 2020, le Royaume-Uni participe au-delà de 2020 au budget de l'Union au titre de ses engagements passés (part des restes-à-liquider, aux retraites, aux passifs et aux actifs éventuels). Le principal déterminant de cette contribution est le restes-à-liquider (RAL) pré-2021. La part de contribution du Royaume-Uni dans ce RAL est calculée selon un niveau historique en tenant compte de la correction dont bénéficiait le Royaume-Uni ainsi que des autres montants de corrections accordés.

La dernière évaluation de la contribution britannique pour l'exercice 2025, opérée lors de l'examen du budget rectificatif n° 2, s'élève à 1,5 milliard d'euros de versement en 2025. Pour l'exercice 2026, la Commission européenne évalue le montant de la contribution britannique à 1,0 milliard d'euros.

Source : annexe au projet de loi de finances pour 2026 « Relations financières avec l'Union européenne »

2. ... qui se répercute sur le niveau de la contribution française

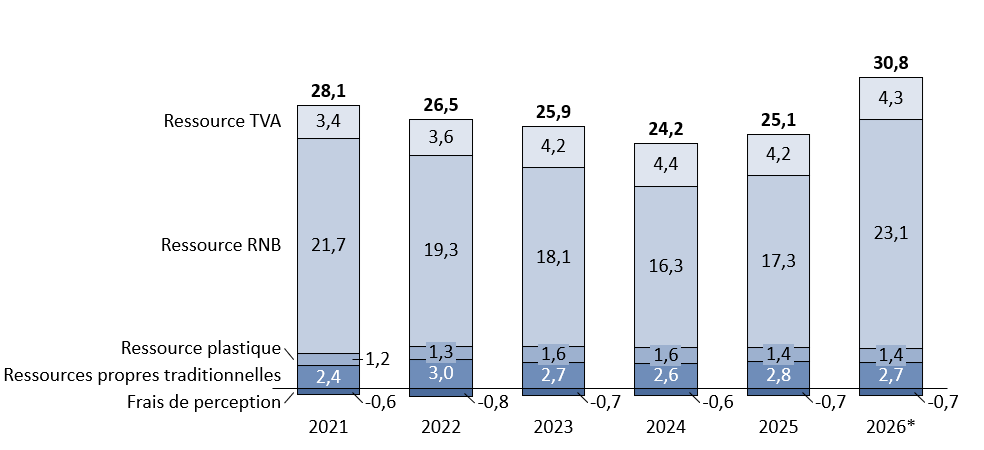

Pour 2026, l'article 45 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 28,8 milliards d'euros, soit une hausse substantielle de 24,6 % par rapport à la prévision d'exécution à date pour 2025. Le graphique ci-après illustre l'évolution de la contribution de la France au budget de l'UE au sens large, qui tient compte aussi des ressources propres traditionnelles et déduit leurs frais de perception (fixés à 25 %). La hausse observée en 2026 est pleinement imputable à la ressource RNB.

Cette hausse marquée (+ 5,7 milliards d'euros par rapport au montant inscrit en LFI 2025) est essentiellement expliquée par une hausse des crédits de paiement proposés pour 2026 sous l'effet d'un phénomène de rattrapage des paiements effectués au titre de la politique de cohésion (+ 26 milliards d'euros sur la rubrique 2a par rapport au budget initial 2025).

La hausse substantielle de la contribution française était largement attendue. Le rapporteur spécial pointait ainsi l'an dernier que la consommation des crédits s'accentue systématiquement à mesure que le CFP progresse et que les rattrapages sont fréquents en fin d'exercice. En outre, cet effet est renforcé pour le CFP 2021-2027 par l'ampleur du plan Next Generation EU, dont les crédits ne seront déboursés que jusqu'à 2026, ce qui a pu renforcer la sous consommation de fonds structurels dans certains pays.

La hausse observée est même inférieure aux attentes. Lors de l'examen du projet de loi de finances pour 2025, l'administration économique et financière française estimait en effet qu'une très forte hausse du prélèvement sur recettes était à prévoir pour les années 2026 et 2027, avec des prélèvements sur recettes attendus respectivement à hauteur de 30,4 milliards d'euros et 32,4 milliards d'euros.

Dans ses échanges avec le rapporteur spécial, la direction du budget a expliqué l'écart observé entre cette prévision et le montant figurant au PLF 2026 (1,6 milliard d'euros) par « une multitude de causes dont la baisse de la prévision de dépenses, la baisse des clefs de contribution française mises à jour en mai 2025 dans le cadre du comité consultatif sur les ressources propres (CCRP) et l'intégration des corrections pour exercices antérieurs », dans des proportions comparables.

Ces explications techniques, étayées et détaillées, sont plus convaincants que les propos de la ministre du budget du 16 juillet 2025, lors de son audition par la commission des finances de l'Assemblée nationale7(*) : « nous sommes parvenus à négocier avec la Commission une réduction de 1,6 milliard d'euros de l'augmentation qui doit s'appliquer au prélèvement dont la France s'acquittera l'an prochain (...) La Commission n'est pas une entité exogène, avec laquelle on ne peut pas négocier. » Le rapporteur spécial ne considère que les faits, pour permettre au Parlement d'assurer un suivi effectif d'une contribution substantielle et dynamique.

Dans son ensemble, la contribution de la France au budget de l'Union européenne, qui en plus du PSR-UE inclut aussi les ressources propres traditionnelles (droits de douane) nettes des frais de perception connaît une évolution similaire à celle du PSR-UE :

La contribution de la France au budget de l'UE

(en milliards d'euros)

Note : *Contribution estimée dans le PLF pour 2026

Source : commission des finances d'après la documentation budgétaire et les projets de budgets de la Commission européenne

Enfin, il convient de rappeler que le niveau du prélèvement pourrait évoluer dans les prochaines semaines, notamment dans le cadre de la conciliation prévue début novembre entre le Parlement européen et le Conseil qui viendra arrêter le montant définitif de crédits de paiements du budget européen, comme chaque année.

* 7 Commission des finances de l'Assemblée nationale, mercredi 16 juillet 2025, audition d'Amélie de Montchalin, ministre chargée des comptes publics.