II. LE PROGRAMME 109 « AIDE À L'ACCÈS AU LOGEMENT » CONNAÎT UNE NETTE BAISSE EN LIEN AVEC LE GEL DU BARÈME DES AIDES PERSONNELLES AU LOGEMENT ET LE RECENTRAGE DE CES DERNIÈRES

Le programme 109 « Aide à l'accès au logement » comprend à titre principal les crédits destinés au financement des aides personnelles au logement (APL). L'action 02 du programme porte des dispositifs en faveur de la mise en oeuvre de la politique de solidarité pour l'accès au logement décent.

A. LA STABILISATION DU PÉRIMÈTRE DU PROGRAMME FACILITE LA COMPARAISON ENTRE 2025 ET 2026

Le programme est doté dans le PLF pour 2026 de 16,1 milliards d'euros de crédits. Il s'agit d'une baisse prononcée par rapport à l'année précédente, car cela représente une réduction de 4,8 % des crédits ouverts sur le programme, en prenant en compte l'inflation.

Évolution des crédits par action du programme 109

(en millions d'euros et en %)

|

LFI 2025 |

PLF 2026 |

PLF 2026 / LFI 2025 |

|||||

|

montant |

en % |

corrigé inflation |

|||||

|

01 - Aides personnelles |

AE |

16 703,9 |

16 116,7 |

-587,1 |

- 3,5% |

- 4,8% |

|

|

CP |

16 703,9 |

16 116,7 |

-587,1 |

- 3,5% |

- 4,8% |

||

|

02 - Information relative au logement et accompagnement des publics en difficulté |

AE |

9,4 |

9,4 |

- |

- |

- 1,3% |

|

|

CP |

9,4 |

9,4 |

- |

- |

- 1,3% |

||

|

Total programme 109 |

AE |

16 713,3 |

16 126,1 |

-587,1 |

- 3,5% |

- 4,8% |

|

|

CP |

16 713,3 |

16 126,1 |

-587,1 |

- 3,5% |

- 4,8% |

||

Source : commission des finances du Sénat, d'après les documents budgétaires

L'action 01 « Aides personnelles », qui porte 99,9 % des crédits du programme, assure le versement de la subvention d'équilibre de l'État au Fonds national d'aide au logement (FNAL), présentée infra.

L'action 02 « Information relative au logement et accompagnement des publics en difficulté » apporte un soutien financier à l'agence nationale pour l'information sur le logement (ANIL) et au réseau des associations départementales d'information sur le logement (ADIL). En 2024, les ADIL ont délivré 880 040 consultations juridiques, fiscales et financières et 75 532 conseils en matière de rénovation énergétique.

Le programme 109 ne comprend pas de fonds de concours, et une seule dépense fiscale lui est rattachée, à savoir l'exonération d'impôt sur le revenu dont font l'objet les aides personnelles au logement, pour un coût estimé à 61 millions d'euros en 2025. Son coût est limité, en lien avec le faible taux d'imposition de ses bénéficiaires qui ont par définition des revenus modestes.

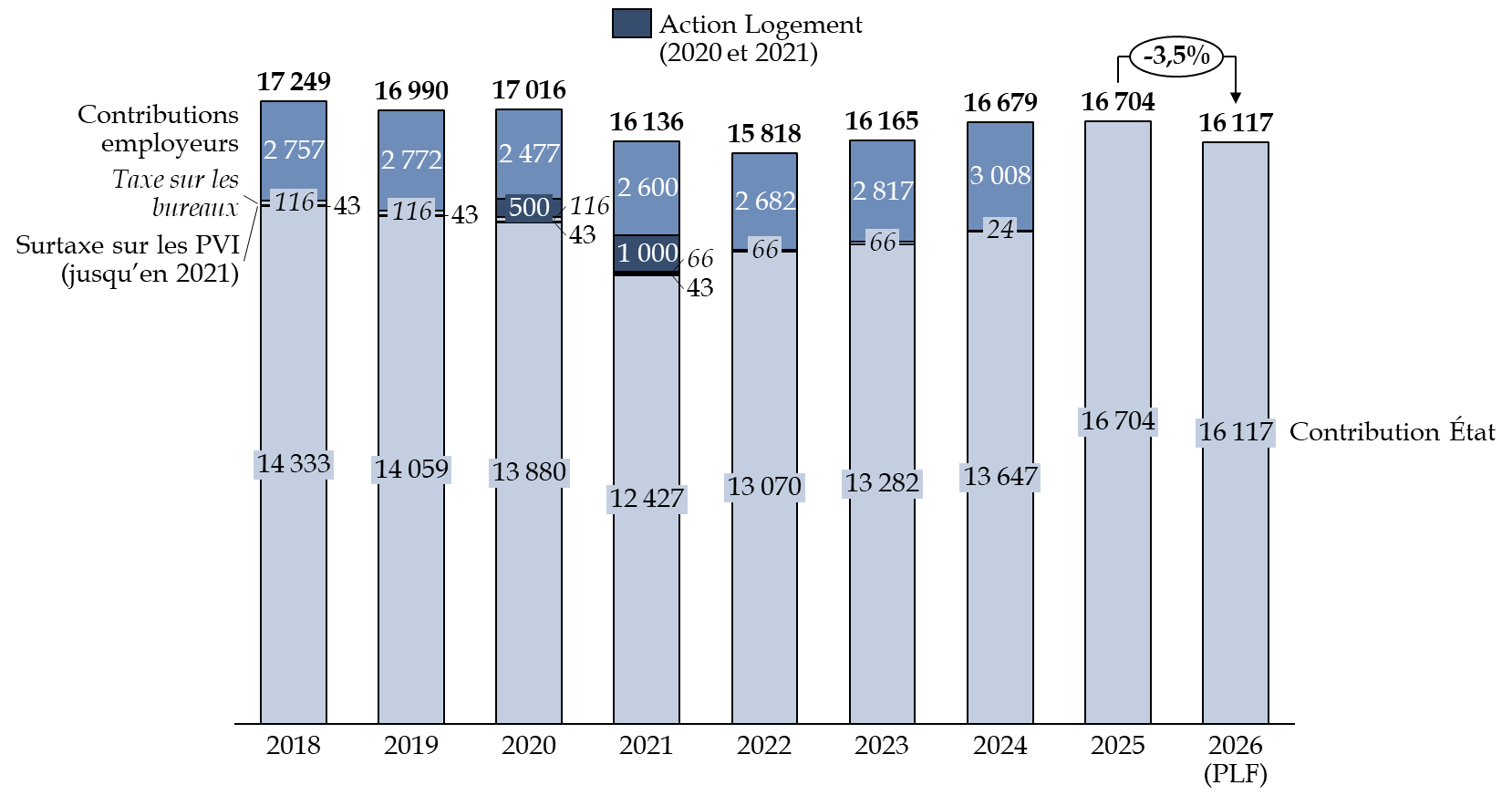

Le programme avait connu une modification substantielle de son périmètre dans la LFI 2025. En effet, les aides personnelles pour le logement portées dans l'action 01 contenaient, jusqu'à 2024, la contribution d'équilibre versée par l'État au Fonds national d'aide au logement (FNAL).

Ce fonds était alors financé, non seulement par la dotation de l'État mais aussi par l'affectation de deux ressources fiscales :

- la taxe sur les bureaux (TSB) à hauteur de 24 millions d'euros en 2024

- des contributions employeurs pour 3 milliards d'euros.

Or, la loi organique relative aux lois de finances prévoit19(*) que, à compter de 2025, une imposition de toute nature ne pouvait plus être affectée à un fonds dépourvu de la personnalité morale, ce qui explique la modification substantielle du circuit de financement des crédits affectés au FNAL.

L'analyse de la LFI 2025 avait demandé un retraitement important pour prendre en compte ces mesures de périmètre. Le rapporteur spécial salue le maintien en 2026 d'un financement unitaire des aides au logement, qui permet d'accroître la lisibilité et l'effort de la Nation en faveur de ce dispositif.

Financement du fonds national des aides au logement depuis 2017

(en millions d'euros)

PVI : plus-values immobilières.

Source : commission des finances, à partir des documents budgétaires

Face à l'intégration complète au budget de l'État des ressources destinées au FNAL, le rapporteur spécial se questionne sur son devenir. En effet, le fonds retrace le remboursement par l'État aux caisses d'allocation familiale (CAF) et à la mutualité sociale agricole (MSA) du montant des aides qu'elles versent.

Néanmoins, l'étape franchie dans le PLF 2025 qui mène à n'avoir plus qu'un seul flux budgétaire décaissé, intégralement issu du programme 109, pose la question de l'utilité à terme de conserver un fonds dédié. Cette suppression est d'autant plus souhaitable que, comme l'indique la Cour des comptes20(*), les fonds sans personnalité juridique dérogent aux principes fondamentaux d'unité et d'universalité du budget de l'État.

* 19 Article 2 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances, version en vigueur à compter du dépôt du projet de loi de finances pour 2025 en application de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 20Cour des comptes, Finances publiques : pour une réforme du cadre organique et de la gouvernance, 18 novembre 2020.