- L'ESSENTIEL

- EXPOSÉ GÉNÉRAL

- I. LES RELATIONS FISCALES FRANCO-CHYPRIOTES,

RÉGIES PAR UNE CONVENTION DU 18 DÉCEMBRE 1981,

PRÉSENTAIENT UN BESOIN DE RENOUVELLEMENT

- A. LA FRANCE ET CHYPRE DISPOSENT DE RELATIONS

ÉCONOMIQUES SOUTENUES

- 1. De taille modeste à l'échelle de

l'Union européenne, Chypre est un pays à revenus

élevés dont la croissance économique est portée par

une demande intérieure dynamique

- 2. La France et Chypre entretiennent des liens

économiques et commerciaux certes limités mais croissants

- 3. Les situations fiscales récurrentes

observées par le contrôle fiscal

- 1. De taille modeste à l'échelle de

l'Union européenne, Chypre est un pays à revenus

élevés dont la croissance économique est portée par

une demande intérieure dynamique

- B. DES RELATIONS FISCALES BILATÉRALES

RÉGIES PAR UNE CONVENTION ANCIENNE AU REGARD DES DERNIERS STANDARDS

INTERNATIONAUX ET DE LA PRATIQUE CONVENTIONNELLE DE LA FRANCE

- A. LA FRANCE ET CHYPRE DISPOSENT DE RELATIONS

ÉCONOMIQUES SOUTENUES

- II. LA CONVENTION BILATÉRALE

DU 11 DÉCEMBRE 2023 RÉPOND AU BESOIN DE

MODERNISATION DES RELATIONS FISCALES AVEC CHYPRE

- A. UN CADRE FISCAL RÉNOVÉ ET

SÉCURISÉ, À MÊME D'ENCOURAGER LES ÉCHANGES

BILATÉRAUX

- 1. L'intégration d'une clause relative aux

entités transparentes

- 2. En réponse à une demande

chypriote, l'inclusion d'une clause d'établissement stable en

matière d'exploitation et d'exploration de ressources naturelles

- 3. Un partage d'imposition équilibré

entre les deux États

et conforme à la pratique conventionnelle française

- 4. Une modernisation des méthodes

d'élimination des doubles impositions

- 1. L'intégration d'une clause relative aux

entités transparentes

- B. UNE INTÉGRATION DES DERNIERS STANDARDS

ANTI-ABUS ET DE COOPÉRATION ADMINISTRATIVE

- A. UN CADRE FISCAL RÉNOVÉ ET

SÉCURISÉ, À MÊME D'ENCOURAGER LES ÉCHANGES

BILATÉRAUX

- I. LES RELATIONS FISCALES FRANCO-CHYPRIOTES,

RÉGIES PAR UNE CONVENTION DU 18 DÉCEMBRE 1981,

PRÉSENTAIENT UN BESOIN DE RENOUVELLEMENT

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

N° 369

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 11 février 2026

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet

de loi autorisant

l'approbation de la

convention entre le Gouvernement

de la République française

et le Gouvernement de la

République de Chypre

pour l'élimination

de la

double imposition en matière

d'impôts sur le

revenu et la prévention

de l'évasion et de la

fraude fiscales

(procédure accélérée),

Par Mme Nathalie GOULET,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

314 et 370 (2025-2026) |

L'ESSENTIEL

Réunie le 11 février 2026, sous la présidence de M. Thierry Cozic, vice-président, la commission des finances a examiné le rapport de Mme Nathalie Goulet sur le projet de loi n° 314 (2025-2026) autorisant l'approbation de la convention entre le Gouvernement de la République française et le Gouvernement de la République de Chypre pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscales.

Le Sénat est la première assemblée saisie de ce texte.

La nouvelle convention fiscale bilatérale du 11 décembre 2023 vise à remplacer la convention en vigueur, signée le 18 décembre 1981.

Côté français, la renégociation d'une convention fiscale avec Chypre répondait à un double objectif :

- en premier lieu, dans la perspective de poursuite de la rénovation de son réseau conventionnel, la France entendait moderniser les stipulations de la convention pour y intégrer les dernières avancées des travaux de l'OCDE, en particulier en matière de lutte contre la fraude et l'évasion fiscale ;

- en second lieu, il s'agissait pour la France de revoir les stipulations relatives au partage des impositions pour les rapprocher de la pratique conventionnelle française et du droit interne, d'une part, et de renforcer la sécurité juridique des entreprises investissant à Chypre, d'autre part.

Pour la partie chypriote, la principale demande consistait en l'inclusion d'une clause d'établissement stable en matière d'exploitation et d'exploration de ressources naturelles, justifiée par l'importance de ce secteur pour son économie

I. UNE NOUVELLE CONVENTION FISCALE FRANCO-CHYPRIOTE : LA POURSUITE DE LA RÉNOVATION DE NOTRE RÉSEAU CONVENTIONNEL

A. DES ÉCHANGES FRANCO-CHYPRIOTES LIMITÉS MAIS DYNAMIQUES

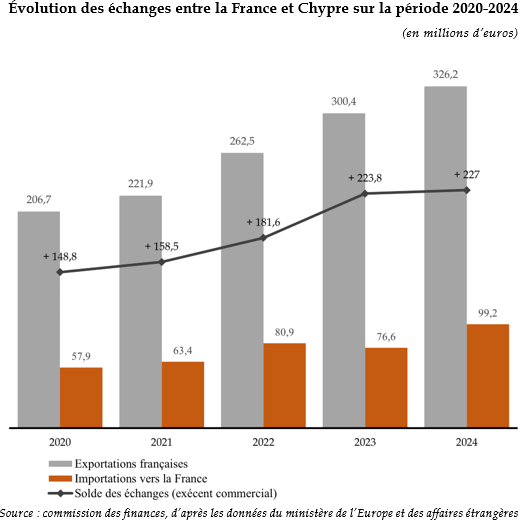

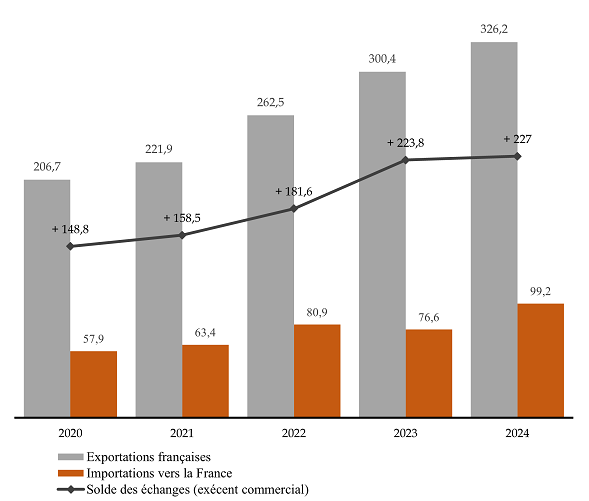

Sur le plan économique, en 2023, les échanges de biens entre la France et Chypre s'établissaient à près de 377 millions d'euros. La France occupait, cette année-là, le rang de 9? fournisseur et 12? client de l'île, tandis que Chypre était le 99? partenaire commercial de la France à l'échelle mondiale en 2023.

La balance commerciale de la France avec Chypre était excédentaire en 2023, avec un solde positif d'environ 225 millions d'euros : les exportations françaises vers Chypre ont atteint 301 millions d'euros, contre 76 millions d'euros d'importations.

Sur le plan financier, les investissements directs bilatéraux sont en forte diminution (- 57 % depuis 2020), bien que le stock d'investissements français à Chypre (953 millions d'euros) demeure plus de sept fois supérieur à celui de Chypre en France (129 millions d'euros) en 2024.

B. LA CONVENTION ACTUELLEMENT EN VIGUEUR N'EST PLUS CONFORME AUX DERNIERS STANDARDS INTERNATIONAUX

En l'état du droit, les relations fiscales bilatérales entre la France et Chypre sont régies par une convention en vue d'éviter les doubles impositions et de prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune, signée le 18 décembre 1981 à Nicosie.

Cette convention est couverte par la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices (dite BEPS1(*)), également désignée comme « instrument multilatéral » (IM).

Néanmoins, si la convention de 1981 répondait aux standards de l'OCDE tels que définis à l'époque, le cadre fiscal bilatéral ne paraît aujourd'hui plus en adéquation avec les dernières avancées multilatérales, d'une part, et les évolutions des pratiques conventionnelles des deux États, d'autre part. Dotée d'un des plus importants réseaux conventionnels du monde en matière fiscale, la France est particulièrement attentive à rénover ou remplacer les conventions les plus anciennes.

Amorcées en 2020, les négociations se sont conclues par la signature d'une nouvelle convention entre le Gouvernement de la République française et le Gouvernement de la République de Chypre pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscales, à Nicosie le 11 décembre 2023.

Dotée de 30 articles et d'un protocole annexé, elle ne couvre pas, contrairement à la convention de 1981, l'imposition de la fortune, la fiscalité chypriote ne comprenant pas une telle imposition.

II. LA NOUVELLE CONVENTION DU 11 DÉCEMBRE 2023 RÉPOND À UN DOUBLE OBJECTIF DE SÉCURISATION DES ÉCHANGES ET DE LUTTE CONTRE L'ÉVASION ET L'OPTIMISATION FISCALES

A. DES STIPULATIONS CONFORMES AUX DERNIERS STANDARDS INTERNATIONAUX ET AUX PRATIQUES CONVENTIONNELLES DES DEUX ÉTATS

Tout d'abord, la nouvelle convention intègre, conformément aux derniers standards OCDE, une définition modernisée de l'établissement stable, des notions d'agent dépendant et d'agent indépendant.

Faisant suite à une demande chypriote, elle comporte une clause d'établissement stable en matière d'exploitation et d'exploration de ressource naturelles.

Ensuite, la convention de 2023 prévoit de nouvelles règles de partage d'imposition, en particulier des revenus passifs, à même de soutenir les investissements croisés.

Enfin, elle modernise les règles d'élimination des doubles impositions, en s'alignant sur les pratiques conventionnelles des deux États. La France a opté pour la méthode de l'imputation, au travers d'une déduction d'impôt.

Évolution des impositions sur les revenus

passifs

entre la convention franco-chypriote de 1981 et la nouvelle

convention de 2023

(en pourcentage)

|

Type de revenus |

Convention de 1981 |

Modèle OCDE de 2017 |

Convention de 2023 |

|

Dividendes |

Partage du droit d'imposition avec une retenue à la source à 10 %, lorsque le bénéficiaire du dividende détient une participation d'au moins 10 % dans le capital de la société distributrice, et à 15 % dans les autres cas. |

Imposition dans l'État de résidence avec une possibilité pour l'État de source d'appliquer une retenue à la source plafonnée à 5 % au-delà de 25 % de participation. |

Retenue à la source plafonnée à 15 % avec une exonération au-delà de 5 % de participation. Inclusion d'une clause relative aux revenus distribués par les véhicules d'investissement immobiliers. |

|

Intérêts |

Partage du droit d'imposition avec une retenue à la source plafonnée à 10 %. |

Imposition dans l'État de résidence avec une possibilité pour l'État de source d'imposition ces revenus si sa législation le permet. |

Imposition exclusive dans l'État de résidence. |

|

Redevances |

Imposition exclusive dans l'État de résidence, nonobstant une clause prévoyant un partage du droit d'imposition (avec une retenue à la source plafonnée à 5 %) sur les redevances payées pour l'usage, ou la concession de l'usage de films cinématographiques. |

Imposition exclusive dans l'État de résidence. |

Partage du droit d'imposition avec une retenue à la source plafonnée à 5 %. |

Source : commission des finances

B. SANS POUVOIR METTRE UN TERME AUX COMPORTEMENTS NON-COOPÉRATIFS, LA CONVENTION DE 2023 OFFRE UN CADRE RÉNOVÉ À LA COOPÉRATION ADMINISTRATIVE

En dépit de récentes avancées, Chypre demeure l'une des juridictions fiscales les plus compétitives de l'Union européenne, avec un taux d'impôt sur les sociétés de 15 % et de faibles taux de retenue à la source sur les revenus passifs sur les non-résidents. Par ailleurs, l'île fait face à des réseaux de blanchiment.

Tout en étant conscient de cette situation, le rapporteur estime positive la conclusion d'une nouvelle convention fiscale. L'approbation de cette dernière doit néanmoins se faire sans naïveté aucune : le but d'un accord fiscal bilatéral n'est pas de traiter l'ensemble des comportements de fraude, mais d'assurer une répartition des impositions entre les deux parties et de renforcer leur coopération administrative.

La convention comporte, pour autant, plusieurs clauses anti-abus spécifiques (notamment des clauses de bénéficiaires effectifs) ou générales (une clause générale anti-abus, ou Principal Purpose Test, est inscrite à l'article 27) et une clause d'assistance administrative (article 25). Les services du contrôle fiscal ont, à cet égard, souligné la qualité croissante et l'intensification de la coopération fiscale avec les services chypriotes.

Le service de la sécurité juridique et du contrôle fiscal (SJCF) de la direction générale des finances publiques juge qu'en matière d'échanges administratifs « les réponses de Chypre sont complètes et leur qualité est satisfaisante. Aucune direction de contrôle fiscal français n'a cité Chypre comme une juridiction peu coopérative au titre des années 2023 et 2024. »

Source : éléments transmis par le SJCF au rapporteur

La commission des finances a adopté le projet de loi sans modification.

EXPOSÉ GÉNÉRAL

I. LES RELATIONS FISCALES FRANCO-CHYPRIOTES, RÉGIES PAR UNE CONVENTION DU 18 DÉCEMBRE 1981, PRÉSENTAIENT UN BESOIN DE RENOUVELLEMENT

A. LA FRANCE ET CHYPRE DISPOSENT DE RELATIONS ÉCONOMIQUES SOUTENUES

1. De taille modeste à l'échelle de l'Union européenne, Chypre est un pays à revenus élevés dont la croissance économique est portée par une demande intérieure dynamique

Rassemblant une population de 980 000 habitants sur un territoire de 9 253 kilomètres carrés, Chypre dispose d'un produit intérieur brut (PIB) de 33,6 milliards de dollars en 2024. Avec un PIB par habitant d'environ 35 976 euros, le pays se situe au 13e rang de l'Union européenne. Le PIB du pays représente 0,2 % du PIB total de l'UE.

Chypre a rejoint l'Union européenne en 2004, et adhéré à la zone euro en 2008. Toutefois, aux termes du protocole n° 10 du Traité d'Athènes du 16 avril 2003, le cadre juridique régissant l'adhésion de Chypre à l'UE constitue une particularité. Celui-ci prévoit une suspension de l'acquis communautaire dans les zones où la République de Chypre n'exerce pas un contrôle effectif, c'est-à-dire la partie Nord de l'île, occupée par l'armée turque et contrôlée par la République turque de Chypre du Nord (RTNC), entité non reconnue par la communauté internationale. Par ailleurs, Chypre est actuellement dans le processus pour rejoindre l'espace Schengen.

L'économie chypriote se caractérise à la fois par une croissance soutenue, des finances publiques excédentaires et une balance commerciale structurellement déficitaire.

En 2024, le PIB de Chypre a augmenté de 3,4 % contre 0,9 % en moyenne dans l'UE. Cette croissance est principalement stimulée par la demande intérieure, notamment la consommation des ménages, la reprise de l'investissement public grâce aux décaissements des fonds européens et la poursuite des grands projets d'infrastructure.

Toutefois, Chypre enregistre un déficit de sa balance commerciale de 8,1 milliards en 2024 du fait de la forte dépendance du pays aux importations (12,2 milliards d'euros en 2024), qui n'est pas compensée par les exportations (4,1 milliards d'euros). Ce déficit structurel des biens résulte notamment d'une forte dépendance aux importations de pétrole, représentant 80 % du mix énergétique chypriote, ainsi que des capacités limitées du tissu productif national. En outre, le pays héberge de nombreuses entreprises étrangères qui transfèrent leurs bénéfices à l'étranger, ce qui pèse sur la balance des paiements chypriote.

Chypre dispose d'une économie de services qui repose sur un secteur touristique attractif, un savoir-faire dans le domaine des services professionnels et financiers, et le dynamisme du secteur des technologies de l'information et de la communication (TIC). Les services représentent plus de 75 % du PIB national.

Le secteur des TIC est celui qui a connu la croissance la plus importante au cours des dernières années, au point de représenter aujourd'hui 14 % du PIB chypriote. Cette performance s'explique notamment par l'ambition du pays de s'imposer comme hub technologique régional en capitalisant sur une fiscalité attractive, une main-d'oeuvre diplômée et la mobilisation de fonds européens pour soutenir l'investissement.

2. La France et Chypre entretiennent des liens économiques et commerciaux certes limités mais croissants

Sur le plan économique, en 2023, les échanges de biens entre la France et Chypre s'établissaient à près de 377 millions d'euros. La France occupait, cette année-là, le rang de 9? fournisseur et 12? client de l'île chypriote, tandis que Chypre était le 99? partenaire commercial de la France à l'échelle mondiale en 2023.

À cet égard, il convient de souligner que le commerce bilatéral entre la France et Chypre demeure limité au regard de l'ensemble du commerce extérieur français : les livraisons vers Chypre représentent moins de 0,05 % des exportations totales, tandis que l'île fournit seulement 0,01 % des importations françaises.

La balance commerciale de la France avec Chypre était excédentaire en 2023, avec un solde positif d'environ 225 millions d'euros : les exportations françaises vers Chypre ont atteint 301 millions d'euros, contre 76 millions d'euros d'importations. Cet excédent commercial s'explique principalement par trois grands secteurs : les produits textiles et d'habillement ; les parfums, cosmétiques et produits d'entretien ; ainsi que les boissons.

Évolution des échanges entre la France et Chypre sur la période 2020-2024

(en millions d'euros)

Source : commission des finances, d'après les données du ministère de l'Europe et des affaires étrangères

Sur le plan financier, les investissements directs bilatéraux sont en forte diminution (- 57 % depuis 2020), bien que le stock d'investissements français à Chypre (953 millions d'euros) demeure plus de sept fois supérieur à celui de Chypre en France (129 millions d'euros) en 2024. Ces investissements sont majoritairement concentrés dans les secteurs de l'industrie alimentaire, des sociétés de holding et de la construction.

Une trentaine de filiales français sont ainsi présentes sur le territoire chypriote, représentant environ 956 emplois. Les plus notables sont celles de Total Énergies et de Bouygues Construction. Au total, les entreprises françaises sont principalement implantées à Chypre dans :

- le secteur énergétique, Total Energies étant engagé dans des projets de forages et détient une participation dans les « blocs » de la zone économique exclusive chypriote nos 6 (à hauteur de 50 %), 11 (participation de 50 % et rôle d'opérateur), 7 (50 % avec un rôle d'opérateur), 2 (20 %), 3 (30 %), 8 (40 %) et 9 (20 %) ;

- le secteur de la construction (Bouygues Construction assure la gestion des projets d'extension des aéroports de Larnaca et Paphos) ;

- la grande distribution (Casino, Leroy Merlin) et l'hôtellerie (AccorHotels) ;

- et la banque et l'assurance (Société Générale, CNP Assurance).

L'attractivité du régime fiscal chypriote pour les entreprises

Au 1er janvier 2026, le taux d'imposition sur les sociétés chypriote a été relevé de 2,5 points, passant de 12,5 % à 15 %, conformément au cadre fiscal minimum international établi par l'Organisation de coopération et de développement économiques (OCDE). En dépit de cette progression, Chypre demeure l'une des juridictions fiscales les plus compétitives de l'Union européenne dans la mesure où les taux combinés des États membres dépassent généralement 25 %.

En outre, le cadre fiscal chypriote ne prévoit quasiment aucune retenue à la source sur les dividendes, intérêts et redevances versés aux non-résidents, renforçant ainsi l'attractivité fiscale du pays pour les sociétés holding, les sociétés mères de groupes internationaux et les véhicules d'investissement. Une retenue à la source de 5 % a récemment été instaurée sur les dividendes versés aux seules sociétés résidentes de juridictions à faible imposition, conformément aux normes anti-abus de l'UE et de l'OCDE.

Source : commission des finances

3. Les situations fiscales récurrentes observées par le contrôle fiscal

Compte tenu de l'attractivité du régime fiscal chypriote pour les entreprises et les particuliers (voir encadré supra), le rapporteur a souhaité interroger le service de la sécurité juridique et du contrôle fiscal (SJFC) de la direction générale des finances publiques sur les problématiques fiscales les plus récurrentes observées dans nos relations bilatérales avec Chypre.

Les données transmises au rapporteur, fondées sur une enquête auprès des services centraux et des directions régionales des finances publiques, permettent d'identifier les schémas frauduleux récurrents impliquant le territoire de la République de Chypre. Sans aucunement constituer une évaluation quantitative des dossiers traités ou en cours, ces éléments offrent un état des lieux des grandes problématiques auxquelles est confronté le contrôle fiscal.

Exemples de dispositions anti-abus mobilisées par les services du contrôle fiscal dans des affaires liées à Chypre

|

Imposition concernée |

Dispositions anti-abus mobilisées |

Illustrations |

|

Impôt sur les sociétés |

Non déductibilité des versements à destination de pays à fiscalité privilégiée (art. 238 A du CGI)2(*) |

Plusieurs dossiers par an, liés à des distributions à destination de Chypre font l'objet de rehaussements sur la base de l'article 238 A par les services de vérification français, faute d'être suffisamment justifiées (Chypre étant considéré comme un État à fiscalité privilégiée au sens de cet article). |

|

Territorialité de l'impôt sur les sociétés (I de l'art. 209 du CGI)3(*) |

Plusieurs dossiers de domiciliation en lien avec des entités situées dans de nombreux États, notamment Chypre, sont notifiés chaque année par la DGFiP. |

|

|

Taxe sur la valeur ajoutée |

Ventes à distance et places de marché (art. 258 A et 258 B du CGI) |

Les services de la DGFiP observent, depuis 2023, l'émergence de sociétés établies sur le territoire de l'Union européenne, dont Chypre, vendant des produits à des consommateurs français et susceptibles de ne pas collecter et reverser la TVA due au Trésor français. |

|

Impôt sur le revenu |

Déclaration de comptes détenus à l'étranger (art. 1649 A et 1736 IV du CGI) et droits de mutation à titre gratuit (art. 750 ter à 808 du CGI) |

Chypre apparait comme un territoire associé aux dossiers liés aux comptes bancaires et aux avoirs détenus à l'étranger non-déclarés. |

|

Taxation des revenus transfrontières (art. 123 bis du CGI) |

Le régime de taxation des revenus transfrontières permet d'imposer les bénéfices réalisés via une entité morale (le plus souvent des trusts) établie dans une juridiction à régime fiscal privilégié, au sens de l'article 238 A du CGI, qui serait détenue à hauteur d'au moins 10 % par une personne physique domiciliée en France. Toutefois, l'application de l'article 123 bis du CGI est limitée, au sein de l'UE, aux seules entités localisées à l'étranger dans le cadre de montages artificiels mis en place en vue de contourner l'application de la législation française. De tels montages financiers sont détectés chaque année à Chypre. |

Source : commission des finances d'après les éléments transmis par le service de la sécurité juridique et du contrôle fiscal

B. DES RELATIONS FISCALES BILATÉRALES RÉGIES PAR UNE CONVENTION ANCIENNE AU REGARD DES DERNIERS STANDARDS INTERNATIONAUX ET DE LA PRATIQUE CONVENTIONNELLE DE LA FRANCE

En l'état du droit, les relations fiscales bilatérales entre la France et Chypre sont régies par une convention en vue d'éviter les doubles impositions et de prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune, signée le 18 décembre 1981 à Nicosie. Son approbation a été autorisée, côté français, par la loi n° 82-1093 du 23 décembre 1982. Elle est entrée en vigueur au 1er avril 1983.

À noter que la convention du 18 décembre 1981 est couverte par la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices (dite CML ou BEPS4(*)), également désignée comme « instrument multilatéral » (IM). Cet instrument a pour objet de modifier les conventions fiscales bilatérales des États-parties en matière d'impôt sur le revenu et d'élimination des doubles impositions, en application du plan BEPS de l'OCDE. Il a été ratifié par la France le 26 septembre 2018, après l'adoption de la loi n° 2018-604 du 12 juillet 20185(*).

Les conventions fiscales bilatérales sont automatiquement modifiées, par le biais de « clauses de compatibilité », une fois que les parties ont notifié leur intention de voir ces conventions couvertes. La France a ainsi déposé une notification complémentaire le 22 septembre 2020 pour l'ensemble de son réseau conventionnel. Il en va de même pour Chypre.

Néanmoins, si la convention de 1981 répondait aux standards de l'OCDE tels que définis à l'époque, le cadre fiscal bilatéral ne paraît aujourd'hui plus en adéquation avec les dernières avancées multilatérales, d'une part, et les évolutions des pratiques conventionnelles des deux États, d'autre part.

Dotée d'un des plus importants réseaux conventionnels du monde en matière fiscale, la France est particulièrement attentive à rénover ou remplacer les conventions fiscales les plus anciennes. Une première tentative de réécriture de la convention franco-chypriote de 1981 a ainsi été initiée en 2002, avec deux tours de négociations en 2003 et 2005. Toutefois, selon les informations communiquées au rapporteur, les négociations ont échoué en raison de l'absence de dispositif d'échange de renseignements coté chypriote, notamment en matière de communication d'informations bancaires.

Une nouvelle tentative, cette fois-ci concluante, a été amorcée en 2020, avec deux tours de négociations au cours de l'année 2021. Les échanges se sont conclus par la signature d'une nouvelle convention entre le Gouvernement de la République française et le Gouvernement de la République de Chypre pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscales, à Nicosie le 11 décembre 2023. Dotée de 30 articles et d'un protocole annexé, elle ne couvre pas, contrairement à la convention de 1981, l'imposition de la fortune, la fiscalité chypriote ne comprenant pas une telle imposition.

Côté français, la renégociation d'une convention fiscale avec Chypre poursuivait un double objectif :

- en premier lieu, dans la perspective de poursuite de la rénovation de son réseau conventionnel, la France entendait moderniser les stipulations de la convention pour y intégrer les dernières avancées des travaux de l'OCDE, en particulier en matière de lutte contre la fraude et l'évasion fiscale ;

- en second lieu, il s'agissait pour la France de revoir les stipulations relatives au partage des impositions pour les rapprocher de la pratique conventionnelle française et du droit interne, d'une part, et pour renforcer la sécurité juridique des entreprises investissant à Chypre, d'autre part.

Pour la partie chypriote, la principale demande consistait en l'inclusion d'une clause d'établissement stable en matière d'exploitation et d'exploration de ressource naturelles, justifiée par l'importance de ce secteur pour son économie et exposée infra.

À l'inverse de la convention de 1981, actuellement en vigueur, la nouvelle convention de 2023 ne sera pas couverte par l'instrument multilatéral, dès lors qu'elle intègre la plupart de ses stipulations.

II. LA CONVENTION BILATÉRALE DU 11 DÉCEMBRE 2023 RÉPOND AU BESOIN DE MODERNISATION DES RELATIONS FISCALES AVEC CHYPRE

A. UN CADRE FISCAL RÉNOVÉ ET SÉCURISÉ, À MÊME D'ENCOURAGER LES ÉCHANGES BILATÉRAUX

1. L'intégration d'une clause relative aux entités transparentes

L'article 1er de la convention, relatif au champ des personnes visées, reprend la rédaction du modèle de convention de l'OCDE. La rédaction retenue intègre cependant une clause relative aux entités transparentes au 2 de l'article 1er.

Le concept de transparence en droit fiscal international

L'application des conventions fiscales bilatérales aux sociétés de personnes, qui entrent dans leur champ d'application, est complexifiée par la diversité des régimes juridiques internes qui s'attachent à ces sociétés, que l'OCDE qualifie de « dispositifs hybrides ». En effet, selon que l'État reconnaisse à l'entité une personnalité distincte de celle de ses associés, le régime d'imposition est amené à évoluer : les États peuvent considérer ces sociétés comme fiscalement « opaques », « translucides » ou « transparentes ».

En l'absence de consensus entre États, l'OCDE propose, dans son modèle de convention fiscale de 2017, une définition large de la transparence fiscale qui « désigne les situations dans lesquelles, selon le droit interne d'un État contractant, le revenu (ou une partie du revenu) de l'entité ou du dispositif n'est pas imposé au niveau de l'entité ou du dispositif, mais au niveau des personnes qui détiennent un intérêt dans cette entité ou dans ce dispositif. »6(*)

Source : commission des finances d'après les commentaires du modèle de convention fiscale de l'OCDE

Aux termes de la nouvelle convention, deux régimes d'imposition coexistent.

D'une part, l'article 1er retient un régime de transparence pour les sociétés de personnes établies à Chypre ou dans un États tiers. Le revenu perçu ou transitant par une société de personnes établie dans l'un des États contractants et perçu par un associé de cette entité est considéré comme le revenu d'un résident d'un État contractant, à condition que :

- l'entité soit considérée comme transparente sur le plan fiscal par la législation fiscale de l'État contractant où l'entité est établie (Chypre reconnaît la transparence fiscale mais pas la France) ;

- et que cet État traite ce revenu, aux fins de l'imposition, comme le revenu d'un résident.

De même, le revenu perçu ou transitant par une société de personnes établie dans un État tiers et perçu par un associé de cette entité est considéré comme le revenu d'un résident de l'un des États contractants sous la double condition que l'État tiers reconnaisse la transparence fiscale de l'entité et qu'il ait conclu avec l'État de source une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales.

D'autre part, un régime de « translucidité fiscale »7(*) pour les sociétés de personnes françaises. Le 3 de l'article 1er exclut ainsi les sociétés de personnes résidentes de France, au sens du paragraphe 4 de l'article 48(*), de l'application des stipulations relatives à la transparence fiscale.

Traditionnellement, la politique conventionnelle française est de ne pas proposer l'intégration de stipulations relatives à la transparence fiscale dans la mesure où notre droit interne ne reconnaît pas cette notion. En effet, la France reconnaît aux sociétés et groupements relevant du régime des sociétés de personnes une personnalité fiscale distincte de leurs associés ou de leurs membres et leur applique donc un traitement fiscal différent de celui proposé par les standards de l'OCDE.

Ainsi, la France avait formulé une réserve au paragraphe 113 des commentaires sur l'article 1er du modèle OCDE (qui comprend un paragraphe relatif aux entités transparentes), par laquelle elle « se réserve le droit, dans ses conventions [...] de préciser les cas dans lesquels elle reconnaît la transparence fiscale d'entités situées dans l'autre État contractant ou dans un État tiers. » De même, elle avait émis une réserve à l'égard de l'article 3 (optionnel) de l'instrument multilatéral, dont les stipulations sont reprises dans l'article 1er du modèle OCDE. En 2018, lors de l'examen de la loi autorisant la ratification de l'IM, la direction de la législation fiscale avait indiqué au rapporteur de la commission des affaires étrangères de l'Assemblée nationale que « la France ne retient pas les dispositions relatives aux dispositifs hybrides (article 3) conçues au plan technique pour l'usage de pays reconnaissant la transparence fiscale et pratiquant d'autres méthodes d'élimination des doubles impositions que la France. »9(*)

Toutefois, au cours des négociations, si l'État partenaire le demande, la France accepte désormais d'intégrer les stipulations du modèle OCDE relatives aux entités transparentes.

L'évolution de la pratique conventionnelle française découle d'une décision du Conseil d'État qui avait accepté, en 1999, de rechercher si les associés d'une société de personnes étrangères, fiscalement transparentes, avaient la qualité de résident d'un État étranger et pouvaient donc bénéficier des stipulations de la convention bilatérale conclue entre cet État et la France10(*). Cette jurisprudence a, pour la direction de la législation fiscale, des effets similaires aux stipulations du modèle de l'OCDE. Au total, comme a indiqué la direction de la législation fiscale au rapporteur, « en l'absence de transparence fiscale en droit français, la France n'a pas comme politique conventionnelle de retenir le paragraphe relatif à la transparence du modèle de l'OCDE. Toutefois, la stipulation du modèle de l'OCDE a des effets similaires à ceux de l'arrêt du Conseil d'État susmentionné. C'est pourquoi la France peut l'accepter lorsque le partenaire la sollicite expressément. »11(*)

2. En réponse à une demande chypriote, l'inclusion d'une clause d'établissement stable en matière d'exploitation et d'exploration de ressources naturelles

S'agissant de la fiscalité des entreprises, l'article 7 de la nouvelle convention retient un principe d'imposition des bénéfices dans l'État de résidence, sauf si ces revenus sont rattachables à un établissement stable dont l'imposition est attribuée à l'autre État.

L'article 5 de la convention prévoit une définition de l'établissement stable directement issue du modèle de convention fiscale de l'OCDE (à son article 5) et de l'instrument multilatéral (à son article 12). La notion d'établissement stable « désigne une installation fixe d'affaires par l'intermédiaire de laquelle une entreprise exerce tout ou partie de son activité ». Elle permet de déterminer si une activité est imposable dans l'État où elle est exercée ou dans l'État de résidence de l'entreprise. En effet, l'État d'exercice de l'activité ne peut imposer les bénéfices d'une entreprise résidente que si cette activité s'exerce par l'intermédiaire d'un établissement stable.

Cet article intègre également les notions d'agent dépendant et d'agent indépendant. En absence d'installation fixe d'affaires, une entreprise peut disposer d'un établissement stable dans un autre État si elle y est représentée par un agent dépendant. Ce n'est cependant pas le cas lorsqu'elle est représentée par un agent indépendant agissant dans le cadre ordinaire de son activité. L'article 5 reprend la clause dite « anti-fragmentation » du modèle OCDE, permettant d'éviter qu'une entreprise fragmente ses activités dans un État afin d'éluder la qualification d'établissement stable dans cet État.

Par ailleurs, ce même article comprend des stipulations intégrées en réponse à une demande de la partie chypriote : une clause d'établissement stable en matière d'exploitation et d'exploration de ressources naturelles. Tout en donnant satisfaction à cette revendication, la France a obtenu de fixer à 60 jours la durée au-delà de laquelle une telle activité est constitutive d'un établissement stable. Des stipulations similaires, avec un délai de deux mois, avaient été accordées à la Colombie dans le cadre de la convention fiscale du 20 juin 201512(*). Moins favorables, les conventions fiscales franco-britannique13(*) et franco-norvégienne14(*) prévoient une durée, plus courte, de 30 jours.

Sur le fond, une telle concession est de portée limitée : en application du droit commun, la conduite d'une activité extractive, même d'ampleur relativement modeste, aurait in fine vocation à être qualifiée d'établissement stable. De plus, l'installation des activités de cette nature requièrent des durées généralement supérieures à deux mois, en pratique. Il n'en demeure pas moins que cette clause offre une plus grande sécurité à Chypre pour imposer les activités minières et pétrolières conduites sur son territoire.

Par ailleurs, la nouvelle convention prévoit, à l'instar de la convention de 1981, un article précisant les modalités de partage des bénéfices issu de la navigation maritime et aérienne. L'article 8 de la convention du 11 décembre 2023 prévoit un principe d'imposition exclusive des bénéfices issues de ces activités dans l'État où se situe le siège de direction effective de l'entreprise. Par rapport à la précédente convention, la nouvelle rédaction s'aligne sur le modèle OCDE en précisant que cette règle s'applique également :

- d'une part, aux bénéfices provenant de l'utilisation, l'entretien ou la location de conteneurs utilisés pour le transport de biens ou de marchandises, sous réserve que ces bénéfices soient accessoires à l'exploitation en trafic international de navires ou d'aéronefs ;

- d'autre part, aux bénéfices issus de la location de navires ou d'aéronefs tout armés, équipés et exploités en trafic international, ainsi que de la location coque nue lorsque cette dernière est accessoire à l'activité de trafic international.

3. Un partage

d'imposition équilibré entre les deux États

et conforme

à la pratique conventionnelle française

a) Les revenus passifs

S'agissant des revenus passifs, la convention de 2023 précise les règles d'attribution des droits d'imposition des dividendes, redevances et intérêts.

La nouvelle convention franco-chypriote retient, à son article 10, une retenue à la source, plafonnée à 15 %, pour les dividendes versés à un bénéficiaire détenant moins de 5 % du capital de la société distributrice. Ce même article conserve néanmoins une exonération pour les dividendes versés au bénéficiaire détenant plus de 5 % du capital de la société distributrice pendant une durée supérieure à 365 jours. Cette exonération correspond au régime « mère-fille » conventionnel, permettant de préserver le caractère incitatif de la convention à l'égard des investissements.

Concernant les intérêts, l'article 11 de la nouvelle convention dispose que les intérêts sont soumis à une imposition dans le seul État de résidence du bénéficiaire effectif.

À noter que la France, conformément à sa politique conventionnelle, a obtenu l'insertion dans le protocole joint à la convention de stipulations (point 2) permettant l'application des articles 10 et 12 aux organismes de placement collectif (OPCVM) établis dans les États contractants. Ces stipulations figurent dans la plupart des conventions récemment signées par la France. Elles bénéficient aux porteurs de parts et permettent ainsi de favoriser les investissements issus de la gestion d'actifs en France.

S'agissant des redevances, l'article 12 prévoit, à la différence du modèle OCDE qui privilégie une imposition exclusive dans l'État de résidence, une imposition partagée entre les deux parties, avec une retenue à la source plafonnée à 5 %. Selon l'étude d'impact, l'introduction de cette retenue à la source (la précédente convention ne prévoyait de RAS que pour les activités cinématographiques) constitue « une avancée pour la France au regard de la législation chypriote en matière de propriété intellectuelle ». De fait, d'après les éléments transmis au rapporteur par la direction de la législation fiscale, le régime dit « patent box » chypriote est particulièrement favorable aux entreprises installées sur son territoire. Afin d'éviter une imposition excessivement faible des flux à destination de Chypre et de prévenir le développement de schémas abusifs15(*), la France a demandé l'introduction d'une retenue à la source de 5 %.

Évolution des impositions sur les revenus passifs entre la convention franco-chypriote de 1981 et la nouvelle convention de 2023

(en pourcentage)

|

Type de revenus |

Convention de 1981 |

Modèle OCDE de 2017 |

Convention de 2023 |

|

Dividendes |

Partage du droit d'imposition avec une retenue à la source à 10 %, lorsque le bénéficiaire du dividende détient une participation d'au moins 10 % dans le capital de la société distributrice, et à 15 % dans les autres cas. |

Imposition dans l'État de résidence avec une possibilité pour l'État de source d'appliquer une retenue à la source plafonnée à 5 % au-delà de 25 % de participation. |

Retenue à la source plafonnée à 15 % avec une exonération au-delà de 5 % de participation. Inclusion d'une clause relative aux revenus distribués par les véhicules d'investissement immobiliers. |

|

Intérêts |

Partage du droit d'imposition avec une retenue à la source plafonnée à 10 %. |

Imposition dans l'État de résidence avec une possibilité pour l'État de source d'imposition ces revenus si sa législation le permet. |

Imposition exclusive dans l'État de résidence. |

|

Redevances |

Imposition exclusive dans l'État de résidence, nonobstant une clause prévoyant un partage du droit d'imposition (avec une retenue à la source plafonnée à 5 %) sur les redevances payées pour l'usage, ou la concession de l'usage de films cinématographiques. |

Imposition exclusive dans l'État de résidence. |

Partage du droit d'imposition avec une retenue à la source plafonnée à 5 %. |

Source : commission des finances

b) Les revenus professionnels et les pensions

Sur les revenus d'emplois, la convention de 2023 prévoit, à son article 14, une imposition des salaires, traitements et autres rémunérations similaires dans l'État d'exercice de l'activité.

À noter que, conformément à une pratique conventionnelle française, l'article 16 de la convention applique aux mannequins, en plus des artistes et des sportifs, un principe d'imposition dans l'État d'exercice de l'activité, sauf dans l'hypothèse où la visite dans cet État est financée sur fonds publics. De plus, cet article stipule que les revenus découlant d'une prestation non indépendante de la notoriété professionnelle sont imposés dans l'État d'exercice de cette activité.

Autre concession faite par Chypre à la France, le point 6 du protocole annexé à la convention étend aux volontaires internationaux le bénéfice de l'exonération d'imposition dans l'État de résidence pour les étudiants, apprentis et stagiaires prévue par l'article 19 de la convention de 2023.

Dans la ligne du modèle OCDE et par exception au principe posé par l'article 14, l'article 18 de la convention stipule un principe général d'imposition dans l'État de source des salaires, traitements et rémunérations de source publique. Cependant, le b du paragraphe 1 de ce même article prévoit une imposition dans l'autre État, sous réserve :

- d'une part, que les services rémunérés soient exercés dans cet État ;

- d'autre part, que le bénéficiaire de ces rémunérations soit un résident de cet État et en possède la nationalité sans posséder en même temps la nationalité du premier État.

Concernant les pensions, l'article 17 stipule que les pensions et autres rémunérations similaires font l'objet d'une imposition exclusive dans l'État de résidence du bénéficiaire. Seules les pensions publiques, c'est à dire versées par l'État ou l'une de ses subdivisions politiques ou collectivités locales, sont imposables dans l'État de source de ces revenus.

À noter que les 4 et 5 de l'article 29 de la convention de 2023 prévoient une clause dite du « grand père » afin de maintenir la situation actuelle des bénéficiaires de rémunérations et pensions de source publique à la date de la signature de la convention. Ces personnes demeureront imposables dans leur État de résidence.

4. Une modernisation des méthodes d'élimination des doubles impositions

Pour rappel, le modèle de convention fiscale de l'OCDE concernant le revenu et la fortune propose deux méthodes pour éliminer les doubles impositions :

- la méthode dite d'exonération ou d'exemption (article 23 A du modèle). Si le résident de l'État A perçoit ou possède des revenus imposables dans l'État B, l'État A exempte d'impôt ces revenus. Il peut toutefois les prendre en compte pour déterminer le montant de l'impôt à percevoir sur le reste des revenus ;

- la méthode d'imputation, via une déduction d'impôt (article 23 B). Si le résident de l'État A perçoit ou possède des revenus imposables dans l'État B, l'État A accorde, sur l'impôt qu'il perçoit du contribuable et calculé sur la base du montant total des revenus, une déduction d'un montant égal à l'impôt sur le revenu payé dans l'État B.

En l'état du droit, la convention de 1981 retient la méthode dite de l'exemption, privilégiée par la France jusqu'aux années 1990.

Par conséquent, s'agissant de la nouvelle convention, la France a opté pour la méthode de l'imputation. Cette dernière présente plusieurs avantages par rapport à l'exemption. Ainsi, l'imputation permet un maintien de l'équité fiscale entre les contribuables percevant uniquement des revenus de source française et les contribuables percevant des revenus issus d'un État étranger. Elle garantit que les revenus de source chypriote soient pris en compte de la même manière que les revenus de source française dans la détermination du taux marginal d'imposition. De plus, la méthode de l'imputation permet d'éviter les situations de double exonération, correspondant à un impôt nul dans l'État de source du revenu.

L'article 22 de la convention du 11 décembre 2023 stipule que la France octroie un crédit d'impôt imputable sur l'impôt français pour éliminer les cas de double imposition. Ce crédit d'impôt est :

- soit égal à l'impôt étranger plafonné à l'impôt français, pour les revenus soumis à l'impôt sur les sociétés, les dividendes, les intérêts, les redevances, les gains en capital ainsi que pour les rémunérations des administrateurs de sociétés et revenus des artistes, sportifs et mannequins ;

- soit égal à l'impôt français, pour les autres types de revenus, notamment les salaires. Dans ce cas, les revenus concernés sont intégrés dans l'assiette taxable, dans l'objectif de préserver la progressivité de l'impôt.

Néanmoins, il convient de noter que le passage de la méthode de l'exonération à la méthode de l'imputation, effectif avec l'entrée en vigueur de la nouvelle convention, ne sera pas sans conséquence pour les contribuables. Ce changement de méthode pourra avoir une incidence concrète en termes de calcul de leur taux d'imposition. Le rapporteur regrette la faiblesse de l'étude d'impact, qui ne fournit aucun élément chiffré pour estimer l'impact de ce changement pour les contribuables.

S'agissant de la partie chypriote, l'élimination de la double imposition sera effectuée en déduisant de l'impôt chypriote le montant de l'impôt français ou, s'agissant des revenus exclusivement imposables en France, en les exemptant de l'impôt chypriote.

B. UNE INTÉGRATION DES DERNIERS STANDARDS ANTI-ABUS ET DE COOPÉRATION ADMINISTRATIVE

La rénovation des conventions fiscales internationales engagées dans le cadre du projet BEPS a conduit à l'intégration, dans le modèle de convention OCDE et dans l'instrument multilatéral, de stipulations à vocation anti-abus.

Préambule des conventions fiscales

bilatérales

selon le dernier modèle de l'OCDE

« Soucieux de promouvoir leurs relations économiques et d'améliorer leur coopération en matière fiscale,

Entendant conclure une Convention pour l'élimination de la double imposition en matière d'impôts sur le revenu et sur la fortune sans créer de possibilités de non-imposition ou d'imposition réduite par l'évasion ou la fraude fiscale (y compris par des mécanismes de chalandage fiscal destinés à obtenir les allégements prévus dans la présente Convention au bénéfice indirect de résidents d'États tiers) (...) ».

Note : le « chalandage fiscal » désigne l'accès à une personne qui n'est pas résidente de l'un des États membres de la convention à des avantages fiscaux prévus par la convention, en général via des montages financiers qui permettent de bénéficier indirectement de réduction ou d'exonération d'impôt.

Source : Modèle de Convention fiscale concernant le revenu et la fortune, OCDE, 21 novembre 2017

Conformément aux travaux les plus récents de l'OCDE, le préambule de la convention du 11 décembre 2023 est conforme avec le modèle recommandé par cette dernière. Il inscrit comme priorité conventionnelle l'objectif de lutte contre l'évasion et la fraude fiscales, moins explicitement visé par le préambule de la convention de 198116(*).

La nouvelle convention comprend également des stipulations garantissant les droits des contribuables :

- d'une part, une clause anti-discrimination (article 23), interdisant les discriminations fiscales fondées sur la nationalité d'un contribuable, qu'il s'agisse d'une personne physique ou morale ;

- d'autre part, une procédure de règlement amiable des différends et une procédure d'arbitrage (article 24) dont peuvent se saisir les contribuables pour contester auprès de l'un des deux États parties une situation qu'ils estiment contraire à la convention.

En matière d'assistance administrative, l'article 25 reprend l'article 26 du modèle OCDE relatif à l'échange de renseignements en vue d'établir l'assiette et d'assurer le contrôle des impôts. Aux termes de cet article, « les autorités compétentes des États contractants échangent les renseignements vraisemblablement pertinents pour appliquer les dispositions de la présente convention ou pour l'administration ou l'application de la législation interne relative aux impôts de toute nature ou dénomination perçus pour le compte des États contractants, de leurs subdivisions politiques ou de leurs collectivités locales ou territoriales dans la mesure où l'imposition qu'elle prévoit n'est pas contraire à la convention. »

Par rapport à la précédente convention, le périmètre retenu est plus large puisqu'il couvre l'ensemble des impositions et non plus les seuls impôts sur le revenu.

L'état de la coopération administrative entre la France et Chypre en matière fiscale

Deux textes européens, transposés à l'article L. 45 du livre des procédures fiscales, constituent la principale base légale pour les échanges administratifs en matière fiscale :

- d'une part, la directive 2011/16/UE du Conseil du 15 février 2011 relative à la coopération administrative dans le domaine fiscal et abrogeant la directive 7/799/CEE (dite « DAC1 »), modifiée par la directive (UE) 2021/514 du Conseil du 22 mars 2021, qui recouvre tous types taxes et impôts prélevés par un État membre, ou en son nom, ou par ses entités territoriales ou administratives, ou en leur nom, y compris les autorités locales ;

- d'autre part, le règlement 904/2010 du Conseil du 7 octobre 2010 concernant la coopération administrative et la lutte contre la fraude dans le domaine de la taxe sur la valeur ajoutée.

Sur ce fondement, des échanges fréquents ont lieu entre les administrations fiscales françaises et chypriotes, davantage à la demande de la France que de Chypre au cours de la période 2023-2025. Les demandes françaises sont croissantes en matière d'impôts directs et stables en matière de TVA. Le délai de réponse des autorités chypriotes tend à se rapprocher de l'objectif de 90 jours fixé par les standards internationaux (89 jours en matière d'impôts directs et 90 jours en matière de TVA en 2025).

S'agissant des impôts directs, les demandes françaises ont essentiellement concerné, entre 2023 et 2025, les établissements bancaires vis-à-vis de leurs clients français (l'échange d'information faisant généralement suite à une information reçue automatiquement de la part de Chypre). D'autres échanges peuvent concerner des personnes morales pour lesquelles des informations comptables sont demandées et dans une moindre mesure, des informations portant sur la propriété immobilière ou mobilière, sur l'identité des personnes morales et sur les bénéficiaires effectifs et/ou économiques ainsi que sur le registre des associés.

Pour la TVA, les demandes effectuées par la France sur la même période se sont concentrées sur les entreprises du e-commerce, dans le but de vérifier la réalité des opérations économiques.

Le service de la sécurité juridique et du contrôle fiscal (SJCF) de la direction générale des finances publiques juge que « les réponses de Chypre sont complètes et leur qualité est satisfaisante. Aucune direction de contrôle fiscal français n'a cité Chypre comme une juridiction peu coopérative au titre des années 2023 et 2024. » En outre, Chypre prend régulièrement en compte les recommandations formulées par les évaluations de pairs.

À noter que, sur le fondement des deux textes européens, deux instruments de coopération dite « avancée » peuvent être utilisés par les États membres :

- la procédure administrative menée dans un autre État membre de l'UE (PAOE) qui autorisent la présence de fonctionnaires d'un État Membre dans les bureaux de l'administration d'un autre État membre ou la participation active de ces fonctionnaires à une enquête administrative menée sur le territoire d'un autre État membre ;

- et les contrôles multilatéraux (CML) qui peuvent prendre la forme d'un contrôle fiscal simultané ou d'un contrôle conjoint. Cet instrument a récemment été mobilisé dans un cas de blanchiment d'argent et de fraude à la TVA au travers de livraisons fictives de biens de luxe.

Source : commission des finances d'après les éléments transmis par le service de la sécurité juridique et du contrôle fiscal

Enfin, la convention du 11 décembre 2023 reprend, à son article 27, la clause générale anti-abus (Principal Purpose Test) issue de l'Instrument multilatéral (article 7 de la convention multilatérale). Ces stipulations permettent de refuser l'octroi d'un avantage conventionnel lorsque celui-ci est l'un des objets principaux d'un montage ou d'une transaction ayant permis, directement ou indirectement, de l'obtenir. En droit interne, le juge de l'impôt a déjà reconnu l'application d'une « clause générale anti-abus », y compris pour les conventions fiscales ne contenant pas explicitement de clause de la sorte17(*). L'intérêt de la clause prévue dans l'instrument multilatéral est donc surtout d'harmoniser la notion d'abus de droit au niveau conventionnel, et de garantir la sécurité juridique du dispositif.

Si le rapporteur est conscient du caractère compétitif du régime fiscal chypriote, de même que de la récurrence de comportements frauduleux, il estime toutefois positive la conclusion d'une nouvelle convention fiscale.

L'approbation de cette convention doit néanmoins se faire sans naïveté aucune : le but d'un accord fiscal bilatéral n'est pas de traiter l'ensemble des comportements de fraude, mais bien d'assurer en priorité une répartition des impositions entre les deux parties et de renforcer leur coopération administrative.

EXAMEN EN COMMISSION

Réunie le 11 février 2026 sous la présidence de M. Thierry Cozic, vice-président, la commission des finances a examiné le rapport de Mme Nathalie Goulet sur le projet de loi n° 314 (2025-2026) autorisant l'approbation de la convention entre le Gouvernement de la République française et le Gouvernement de la République de Chypre pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscales.

M. Thierry Cozic, président. - Nous examinons ce matin le rapport de notre collègue Nathalie Goulet sur le projet de loi autorisant l'approbation de la convention entre le gouvernement de la République française et le gouvernement de la République de Chypre pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscales.

Mme Nathalie Goulet, rapporteur. - Notre commission est saisie d'un projet de loi prévoyant l'entrée en vigueur d'un nouvel accord international en matière fiscale. Composé d'un article unique, ce texte a pour objet d'autoriser l'approbation de la convention fiscale bilatérale franco-chypriote du 11 décembre 2023.

Comme vous le savez, en application de l'article 53 de la Constitution, l'entrée en vigueur de certains accords internationaux, dont les conventions fiscales, est subordonnée à l'autorisation du Parlement. Les projets de loi concernés, qui ne sauraient modifier le contenu des conventions, ont pour unique objet de valider, ou de rejeter, les solutions négociées par l'exécutif. Notre vote porte en effet sur le texte du projet de loi, et non sur le contenu de la convention dont il autorise l'approbation. Il s'agit, en quelque sorte, d'une « figure imposée », puisque nous n'avons aucun pouvoir de modification du texte.

Avant de présenter plus en détail le contenu de la convention du 11 décembre 2023, je souhaiterais rappeler que si Chypre est un État membre de l'Union européenne, elle se caractérise par une fiscalité particulièrement attractive, tant pour les entreprises que pour les particuliers. Le territoire chypriote se trouve, en outre, concerné par des dossiers de blanchiment et de fraude. Les services du contrôle fiscal ont pu nous indiquer des exemples de schémas frauduleux récurrents, qui sont présentés plus précisément dans le rapport.

Pour autant, nous devons rester conscients que le but d'un accord fiscal bilatéral n'est pas de traiter l'ensemble des comportements de fraude, mais d'assurer une répartition des impositions entre les deux parties et de renforcer leur coopération administrative. La convention qui nous est présentée, en dépit de son titre, ne pourra pas mettre fin aux comportements délictueux ou non coopératifs qui ont pu être observés. Son approbation contribuera, toutefois, à conforter la coopération, de qualité croissante, entre les autorités françaises et chypriotes.

Par ailleurs, je précise que la nouvelle convention ne s'appliquera que sur le territoire effectivement contrôlé par la République de Chypre. Le territoire de la République turque de Chypre du Nord (RTCN) en sera donc exclu. Selon la même logique, le champ d'application de la convention franco-moldave du 15 juin 2022, que nous avons examiné il y a peu, ne comprend pas la Transnistrie.

Une fois ce préambule établi, je vous propose d'aborder plus en détail la convention qui nous occupe ce matin. J'articulerai pour cela mon propos en deux temps.

Dans un premier temps, je soulignerai que la renégociation de nos relations fiscales bilatérales était nécessaire pour intégrer les derniers standards internationaux et l'évolution de nos pratiques conventionnelles respectives.

En l'état du droit, les relations fiscales entre la France et Chypre sont régies par une convention bilatérale du 18 décembre 1981. Compte tenu de son âge, cette convention ne paraissait plus aujourd'hui en adéquation avec les dernières avancées multilatérales. De même, les pratiques conventionnelles de nos deux États ont largement évolué depuis les années 1980. La renégociation de cette convention paraissait doublement nécessaire, après l'échec d'une première tentative au cours des années 2000.

Par conséquent, le texte de la convention de 2023 se distingue peu des conventions fiscales que nous avons récemment pu examiner - avec la Grèce, le Danemark, la Moldavie ou la Finlande. D'un total de 30 articles et d'un protocole explicatif, la convention s'appuie très largement sur les derniers travaux de l'OCDE, qu'il s'agisse du modèle de convention fiscale de l'OCDE, mis à jour en 2017, ou de l'instrument multilatéral issu du plan d'action pour lutter contre l'évitement fiscal et moderniser le droit fiscal international, mieux connu sous son acronyme anglais « BEPS ».

Ainsi, la convention comporte une définition modernisée de l'établissement stable. Cette notion permet de déterminer si une activité industrielle, commerciale ou libérale est imposable dans l'État où elle est exercée ou dans l'État de résidence de l'entreprise.

Ensuite, la convention précise et redéfinit le partage des droits d'imposition entre les deux États sur différentes catégories de revenus, notamment sur les revenus passifs. S'agissant des redevances, la France a tenu à introduire une retenue à la source pour éviter une imposition excessivement faible des flux à destination de Chypre et prévenir le développement de schémas abusifs.

Enfin, elle modernise les mécanismes d'élimination des doubles impositions. La France a opté pour la méthode dite de l'imputation, qui consiste à accorder au contribuable un crédit d'impôt imputable sur son impôt français.

Outre ces clauses classiques, Chypre a demandé à intégrer dans la convention une clause d'établissement stable en matière d'exploitation et d'exploration de ressources naturelles. En effet, les eaux chypriotes comportent d'importantes réserves minières et pétrolières. Tout en donnant satisfaction à cette revendication, la France a obtenu de fixer à 60 jours la durée au-delà de laquelle une telle activité est constitutive d'un établissement stable. Des clauses similaires figurent dans nos conventions bilatérales avec la Colombie - pour deux mois également -, la Norvège et le Royaume-Uni - pour un mois seulement. Sur le fond, une telle concession est de portée limitée : en application du droit commun, la conduite d'une activité extractive, même d'ampleur relativement modeste, aurait in fine vocation à être qualifiée d'établissement stable. De plus, en pratique, l'installation des activités de cette nature requiert des durées généralement supérieures à deux mois.

Dans un second temps, la convention de 2023 conforte les instruments de lutte contre la fraude et l'évasion fiscales par l'introduction de stipulations anti-abus, ce qui est également assez classique. La nouvelle convention comprend donc un préambule qui inscrit comme priorité conventionnelle l'objectif de lutte contre l'évasion et la fraude fiscales, moins explicitement visé par le préambule de la convention de 1981.

Une clause d'assistance administrative, permettant des échanges de renseignements en vue d'établir l'assiette et d'assurer le contrôle des impôts, est également prévue dans la nouvelle convention. Il est vrai que sa portée est en pratique limitée, puisque le droit européen comprend d'ores et déjà des instruments de coopération administrative en matière fiscale : outre des procédures d'échanges automatiques de renseignements et de consultation des services d'un autre État membre, les États de l'Union européenne peuvent recourir à des instruments de coopération dite « avancée », comme des contrôles multilatéraux.

À cet égard, j'ai tenu à faire un peu de « hors-piste » et de m'assurer de l'effectivité de la coopération bilatérale avec Chypre auprès des services de la direction générale des finances publiques (DGFiP). C'est tout de même une précaution d'usage pour une convention avec un pays dont on parle souvent en matière de détournement de sanctions internationales, de « passeports dorés » et d'évasion fiscale. Le service de la sécurité juridique et du contrôle fiscal a pu me transmettre des éléments très complets, présentés dans le rapport. Pour résumer, si la France est plus proactive que Chypre dans les échanges bilatéraux, les réponses chypriotes sont de qualité et respectent le délai recommandé de quatre-vingt-dix jours. Aucune direction centrale ou régionale de la DGFiP n'a fait remonter de difficulté dans leur dialogue avec leurs homologues chypriotes. Par ailleurs, Chypre accorde une attention toute particulière aux recommandations formulées par l'OCDE dans le cadre d'évaluations internationales.

En général, je ne vote pas les conventions fiscales, au motif qu'elles facilitent la fraude et l'évasion fiscales. Nos services pensent toutefois que cette convention aidera à lutter contre la fraude, sans causer de dommages. C'est pourquoi je vous propose, en conclusion, mes chers collègues, d'émettre un avis favorable à l'entrée en vigueur de la convention fiscale bilatérale franco-chypriote du 11 décembre 2023, c'est-à-dire d'adopter le présent projet de loi sans le modifier.

M. Jean-François Husson, rapporteur général. - Je fais toute confiance à la sagesse et à la perspicacité de notre rapporteur, d'autant plus qu'elle est allée jusqu'à pratiquer le « hors-piste » à Chypre ! Ayant travaillé sur le dossier CumCum, je me réjouis de voir que les sujets de la fraude fiscale et du bénéficiaire effectif sont pris en compte dans cette convention.

M. Marc Laménie. - Je remercie notre rapporteur, qui est par ailleurs spécialiste de la lutte contre la fraude.

Le Sénat étant la première assemblée saisie de ce texte, a-t-on une idée de la suite qui sera donnée à cette convention fiscale ?

Est-il par ailleurs possible d'estimer l'ampleur financière de la fraude liée aux réseaux de blanchiment chypriotes ?

Mme Isabelle Briquet. - Le groupe socialiste votera en faveur de cette convention fiscale, qui modernise le cadre datant de 1981 en intégrant les avancées issues du projet BEPS de l'OCDE. L'un de ses apports majeurs est le passage, côté français, d'une méthode d'exemption à une méthode d'imputation pour l'élimination de la double imposition. Ce choix permet effectivement de mettre fin à des situations de double exonération lorsque l'imposition à la source est faible, voire inexistante, et de rétablir une équité indispensable entre les contribuables percevant des revenus internationaux et ceux dont les revenus sont exclusivement de source française.

Toutefois, ce texte, s'il est positif en lui-même, est aussi révélateur d'un problème plus large. Depuis 2018, la France a signé plus d'une dizaine de conventions similaires afin d'aligner son réseau conventionnel sur les standards BEPS. Cette accumulation d'accords bilatéraux met en évidence les limites de cette approche et la fragilité du cadre de gouvernance fiscale porté par l'OCDE.

Cette fragilité est aujourd'hui accentuée par le retrait des États-Unis de l'accord mondial et par les concessions récentes accordées aux multinationales américaines, exemptées du pilier 2 de l'accord mondial, alors que les autres États en appliquent le cadre convenu. Cette asymétrie affaiblit la crédibilité du dispositif et pénalise les pays qui jouent le jeu. Ce sont, au final, des milliards de recettes fiscales qui échappent aux États, pendant que l'effort budgétaire continue de peser sur les ménages. C'est bien là toute la limite du dispositif.

Pour ces raisons, le groupe socialiste soutiendra ce texte, tout en appelant clairement à une refondation multilatérale de la fiscalité internationale, notamment à l'échelle des Nations unies, où notre collègue Florence Blatrix Contat participe actuellement, en tant qu'observatrice pour notre groupe, aux négociations de la future convention-cadre sur la coopération internationale en matière fiscale. Son retour d'expérience sera intéressant.

Mme Marie-Claire Carrère-Gée. - Je remercie notre rapporteur pour toutes les diligences qu'elle a accomplies afin de s'assurer que cette convention fiscale puisse atteindre les objectifs affichés.

Je me permets simplement une remarque atrocement vétilleuse : il est indiqué à la dernière page de L'Essentiel du rapport que l'île est le cadre de réseaux de blanchiment. Ne serait-il pas préférable de dire que l'île fait face à des réseaux de blanchiment ou lutte contre eux, plutôt que d'affirmer qu'elle en est le cadre ?

M. Michel Canévet. - Je félicite à mon tour le rapporteur pour la qualité de son travail.

Les approches multilatérales sont évidemment à privilégier, mais nous voyons bien que le multilatéralisme est aujourd'hui remis en cause par certains pays et qu'il vaut mieux consolider notre approche par des conventions bilatérales, en espérant le retour d'approches plus multilatérales.

Au-delà des intentions affichées par les services, la coopération avec Chypre est-elle effective, opérante ?

À l'occasion de sa présidence de l'Union européenne, Chypre montre-t-elle la volonté d'accroître la lutte contre les fraudes de toute nature ?

M. Victorin Lurel. - À mon tour, je félicite notre rapporteur.

Chypre - sauf évolution récente - a une réputation sulfureuse. Est-il vrai qu'une personne peut obtenir une licence pour ouvrir une banque avec 750 000 dollars sur l'île ? Si oui, cela respecte-t-il les standards internationaux ?

Par ailleurs, Chypre n'a pas de fiscalité du patrimoine. Comment appréhender ce point ? Chypre respecte-t-elle vraiment tous les standards internationaux et européens ? Quelle confiance peut-on vraiment accorder à ce texte pour lutter contre la fraude et l'évasion fiscales ?

M. Jean-Marie Mizzon. - Je remercie à mon tour notre rapporteur pour la qualité de son travail. L'un des objectifs assignés à ce type de convention est aussi d'éviter les doubles impositions, dans un souci de protection des contribuables. Est-ce le cas en l'occurrence ?

Par ailleurs, je n'ai pas compris dans quel pays un salarié français travaillant à Chypre payait ses impôts.

Mme Nathalie Goulet, rapporteur. - Le caractère sulfureux et parfois peu crédible de Chypre ne m'a évidemment pas échappé, en particulier cette fâcheuse tendance à blanchir des fonds issus du contournement des sanctions internationales, notamment celles qui frappent l'Iran ou la Russie. C'est la raison pour laquelle j'ai voulu auditionner le service de la sécurité juridique et du contrôle fiscal international. Ils sont venus à cinq, et je les ai interrogés de façon très précise.

Nous ne disposons pas de magistrat de liaison à Chypre ; il est installé en Bulgarie. La direction du contrôle fiscal international ne pratique pas non plus de ciblage géographique par pays en fonction du nombre de requêtes adressées et des réponses obtenues, qui pourrait déboucher sur une cartographie des risques. Avec les moyens dont nous disposons aujourd'hui, nous pourrions peut-être envisager une telle évolution.

Concernant le montant des sommes blanchies, Monsieur Laménie, nous ne les connaissons malheureusement pas, ni pour Chypre ni pour d'autres pays. La présidence chypriote de l'Union européenne pourrait être l'occasion de mettre cette question majeure à l'ordre du jour. On estime que le blanchiment représente entre 2 % et 5 % du PIB mondial, c'est-à-dire entre 2 000 et 5 000 milliards de dollars, et que nous ne recouvrons que 2 % de ces sommes - ce taux est le même en France et dans d'autres pays.

En 2018, le groupe CRCE avait demandé l'organisation d'un débat sur l'efficacité des conventions fiscales internationales. Quelques années après, il serait sûrement très intéressant de débattre de nouveau des évolutions, des conventions restant à signer et des progrès que nous pouvons faire dans l'application des programmes BEPS. En dix ans, différents sujets sont apparus.

Pour répondre à M. Mizzon, les salariés français résidant à Chypre y paient leurs impôts sur le revenu, conformément au principe d'imposition dans l'État de résidence, sauf si leur rémunération française est de source publique. De plus, la convention prévoit classiquement d'éviter la double imposition.

Une fois le présent projet de loi adopté par le Sénat, il poursuivra son chemin vers l'Assemblée nationale. Mais personne ne sait à quelle date il sera examiné, preuve tout de même d'un certain dysfonctionnement.

Enfin, s'agissant de la précision rédactionnelle demandée par Mme Marie-Claire Carrère-Gée, nous allons y veiller.

EXAMEN DE L'ARTICLE UNIQUE

Article unique

L'article unique constituant l'ensemble du projet de loi est adopté sans modification.

LISTE DES PERSONNES ENTENDUES

Ministère de l'économie, des finances et de la souveraineté industrielle, énergétique et numérique - Direction de la législation fiscale

- M. Martin KLAM, sous-directeur des affaires européennes et internationales ;

- M. Antoine GUICI, chef de section ;

- Mme Mathilde GALLET, adjointe au chef de section ;

- Mme Léna HEINZ, rédactrice.

Ministère de l'économie, des finances et de la souveraineté industrielle, énergétique et numérique - Service de la sécurité juridique et du contrôle fiscal

- Mme Stéphanie PRUDENT, sous-directrice de l'international ;

- Mme Aurélie SAUZET, cheffe du bureau de l'action internationale et transparence fiscale ;

- Mme Mathilde GALLER, adjointe au chef de bureau.

Ministère de l'Europe et des affaires étrangères

- M. Lucas FROMENT, chef de pôle au sein de la mission des conventions et de l'entraide judiciaire ;

- M. François MATTRET, conseiller juridique au sein de la mission des accords et traités ;

- M. David GUEYRAUD, rédacteur Chypre ;

- Mme Fanny ROLLAND, rédactrice au sein de la mission des conventions et de l'entraide judiciaire.

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

https://www.senat.fr/dossier-legislatif/pjl25-314.html

* 1 BEPS ou Base Erosion and Profit Shifting.

* 2 Pour rappel, l'article 238 A du CGI prévoit une mesure anti-abus applicable aux versements à destination d'un pays à régime fiscal privilégié, soit une juridiction dans laquelle la société est soumise à un impôt sur les bénéfices inférieurs de 40 % à celui auquel elle aurait été soumise si elle était établie en France.

* 3 Le I de l'article 209 du CGI détermine les règles de territorialité de l'impôt sur les sociétés. Ce dernier s'applique aux bénéfices réalisés dans les entreprises exploitées en France ainsi qu'aux bénéfices dont l'imposition est attribuée à la France par une convention internationale relative aux doubles impositions, c'est-à-dire ceux des entreprises étrangères disposant d'un siège de direction effective ou d'un établissement stable sur le territoire français.

* 4 BEPS ou Base Erosion and Profit Shifting.

* 5 Loi n° 2018-604 du 12 juillet 2018 autorisant la ratification de la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices.

* 6 OCDE, commentaires du modèle de convention fiscale concernant le revenu et la fortune, mis à jour le 21 novembre 2017, commentaire de l'article 1er, point 9.

* 7 La translucidité fiscale est un régime d'imposition des sociétés de personnes dans le cadre duquel le revenu fiscal est déterminé au niveau de la société mais l'imposition est effectuée auprès des associés, l'entité conservant sa personnalité juridique.

* 8 C'est-à-dire les sociétés de personnes, groupements de personnes ou autres entités analogues dont le siège effectif est situé en France, qui sont assujetties à l'impôt en France et dont les porteurs de parts sont personnellement soumis à l'impôt à raison de leur quote-part dans la société.

* 9 Rapport n° 1099 (15e législature) fait par M. Benjamin Dirx, au nom de la commission des affaires étrangères, sur le projet de loi autorisant la ratification de la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices, 20 juin 2018.

* 10 Conseil d'État, 13 octobre 1999, n° 191191, SA Diebold Courtage.

* 11 Réponses de la direction de la législation fiscale au questionnaire du rapporteur.

* 12 Convention entre le Gouvernement de la République française et le Gouvernement de la République de Colombie en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu et sur la fortune.

* 13 Convention entre le Gouvernement de la République française et le Gouvernement du Royaume-Uni de Grande-Bretagne et d'Irlande du Nord en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu et sur les gains en capital, signée à Londres le 19 juin 2008.

* 14 Convention entre le gouvernement de la République française et le gouvernement du Royaume de Norvège en vue d'éviter les doubles impositions, à prévenir l'évasion fiscale et à établir des règles d'assistance administrative réciproque en matière d'impôts sur le revenu et la fortune, signée le 19 décembre 1980 à Paris.

* 15 Consistant à transférer dans ce pays des actifs incorporels.

* 16 Qui stipulait que les deux parties « désireux de conclure une Convention en vue d'éviter les doubles impositions et de prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune, sont convenus des dispositions suivantes (...) ».

* 17 Conseil d'État, 25 octobre 2017, n° 396954, Cts Verdannet.