EXAMEN DES ARTICLES

ARTICLE 1er

Nationalisation de la

société ArcelorMittal France

et modalités de fixation

de la compensation

Le présent article a pour objet de procéder à la nationalisation de la société ArcelorMittal France.

La technique de la nationalisation, qui n'a pas été utilisée en France depuis 1982, permet au législateur de décider de la prise de contrôle forcée par l'État d'un outil de production.

Le rapporteur remarque que l'activité de production d'acier en Europe connaît actuellement une grave crise qui affecte sa rentabilité du fait notamment de la baisse tendancielle de la demande d'acier en Europe dans un contexte de désindustrialisation, de la hausse de l'offre d'acier à l'échelle mondiale dans un contexte de surcapacité entretenue par l'ouverture de nombreuses usines sidérurgiques en Asie et enfin du niveau élevé des coûts de production de l'acier en Europe du fait des coûts de l'énergie et de la perspective de réduction des allocations de quotas gratuits dans le cadre de l'entrée en vigueur à compter de 2026 du mécanisme d'ajustement carbone aux frontières (MACF).

Pour autant, le rapporteur relève que l'usage de la technique de la nationalisation, comme le propose le présent article, resterait sans effet sur les différents facteurs explicatifs de la crise conjoncturelle traversée par les producteurs d'acier en Europe.

À rebours de l'objectif poursuivi par les auteurs de la proposition de loi, la nationalisation ne résoudrait aucun des problèmes rencontrés par les sites de production d'ArcelorMittal en France et emporterait un risque de fragilisation de ces sites qui ne pourraient plus bénéficier des commandes passées au groupe ArcelorMittal qui gère son parc de production à l'échelle européenne.

Conformément à la position prise par la commission des finances en octobre 2025 à l'occasion de l'examen d'une première initiative parlementaire ayant pour objet de procéder à la nationalisation des actifs du groupe ArcelorMittal sur le territoire français, la nationalisation de la société ArcelorMittal France n'apparaît pas comme une solution pertinente pour assurer la pérennité de l'activité de production d'acier en Europe.

Par suite, la commission des finances n'a pas adopté cet article.

I. LE DROIT EXISTANT : LA CONSTITUTION CONSACRE EXPRESSÉMENT LA COMPÉTENCE DU LÉGISLATEUR POUR DÉCIDER UNILATÉRALEMENT DE NATIONALISER CERTAINES ENTREPRISES

A. LE POUVOIR LÉGISLATIF A PROCÉDÉ DEPUIS LES ANNÉES 1930 À PLUSIEURS VAGUES DE NATIONALISATIONS D'ENTREPRISE EN APPLICATION D'UN POUVOIR SOUVERAIN EXPRESSÉMENT CONSACRÉ PAR LA CONSTITUTION DU 4 OCTOBRE 1958

Le pouvoir de nationalisation correspond, selon la définition proposée en 1946 par le doyen Vedel, au pouvoir dont dispose l'État de « transférer à l'État par voie d'expropriation un ensemble de moyen de production »1(*). Ce pouvoir de l'État, qui est expressément consacré à l'article 34 de la Constitution du 4 octobre 1958, constitue selon la formule du professeur Olivier Beaud un « acte de puissance publique »2(*) qui trouve son fondement dans le principe de souveraineté et dans la compétence de l'État pour exercer sur son territoire un pouvoir de « police économique » ayant pour objet de garantir la supériorité des intérêts de l'État sur les intérêts individuels3(*).

Depuis le début du XXe siècle, les gouvernements français successifs ont user à plusieurs reprises de leurs prérogatives en matière de nationalisation en procédant en particulier à trois « vagues » de nationalisations respectivement dans les années 1930, après la Libération et enfin au début des années 19804(*).

En premier lieu, la vague de nationalisations du Front populaire intervenue entre 1936 et 1937, s'est principalement traduite par le transfert à l'État de la propriété d'entreprises dans le secteur de l'aéronautique, des industries d'armement et des chemins de fer avec la création de la Société nationale des chemins de fer (SNCF).

En deuxième lieu, la vague de nationalisations de la Libération, intervenue entre 1944 et 1946, a eu pour effet de nationaliser de nombreuses entreprises et secteurs économiques dont en particulier certains groupes industriels dont Renault et Gnome et Rhône, plusieurs établissements bancaires dont la Banque de France, plusieurs compagnies d'assurance, des entreprises de transport aérien ainsi enfin que la nationalisation quasi-intégrale des secteurs de l'électricité, du gaz et des combustibles minéraux avec la création respectivement d'Électricité de France (EDF), de Gaz de France (GDF) et de Charbonnages de France.

Enfin en troisième lieu, la vague de nationalisations décidée en application du « Programme commun » de 1972, intervenue en 1982, a concerné plusieurs groupes industriels dont Saint-Gobain et le groupe Pechiney-Ugine-Kuhlmann, ainsi que plusieurs banques et compagnies financières dont la Compagnie financière de Paris et des Pays-Bas.

En l'absence de dispositions constitutionnelles expresses sous l'empire de la IIIe puis de la IVe République, la compétence exclusive du pouvoir législatif pour exercer le pouvoir de nationalisation dont dispose l'État a été consacré de manière prétorienne par le juge administratif5(*) et par le juge judiciaire6(*).

La Constitution du 4 octobre 1958 a consacré expressément à son article 34 la compétence du législateur pour prendre une décision de nationalisation en incluant dans le domaine de la loi « les nationalisations d'entreprises ».

B. LA NATIONALISATION CORRESPOND À UNE DÉCISION UNILATÉRALE DU POUVOIR LÉGISLATIF D'ACQUISITION FORCÉE PAR L'ÉTAT D'UNE ENTREPRISE SANS EXEMPLE DEPUIS 1982

Une des spécificités de la décision de nationalisation, dont la compétence appartient exclusivement au pouvoir législatif comme il a été vu, réside dans le caractère unilatéral de cette décision et dans l'obligation de s'y soumettre dans laquelle se trouve les propriétaires des entreprises concernées par la nationalisation. Cette dimension coercitive de la décision de nationalisation a été consacrée comme de ses éléments constitutifs par le juge constitutionnel7(*) et par le juge administratif8(*).

La décision de nationalisation, en tant que cession imposée, se distingue à ce titre des prises de participations de l'État, c'est-à-dire des autres opérations de transfert volontaires à l'État de tout ou partie du capital d'une société.

Alors que les prises de participations conventionnelles, dans le cadre desquelles le transfert intervient aux termes d'un contrat de cession des titres concernés, sont notamment régies par les dispositions de l'ordonnance du 20 août 20149(*) sur la gouvernance des sociétés à participation publiques, les décisions de nationalisation ne sont pas encadrées par un régime législatif dès lors qu'elles relèvent elles-mêmes de la compétence du législateur. L'article L. 1112-1 du code général de la propriété des personnes publiques (CG3P) se borne à rappeler que l'opération de transfert à l'État des biens et droits concernés par une nationalisation « est réalisé dans les conditions fixées par les dispositions législatives qui prononcent la nationalisation ».

Au sens strict du terme, l'État français n'a procédé à aucune nationalisation depuis l'adoption par le Parlement de la loi du 11 février 198210(*) qui a mis en oeuvre la troisième vague de nationalisation.

Pour autant, et malgré le renoncement du Gouvernement au recours à la technique de la nationalisation en 2012 pour empêcher la fermeture des hauts-fourneaux du site de Florange du groupe ArcelorMittal, le terme de « nationalisation » a été utilisée au sens large pour désigner deux opérations récentes de l'État-actionnaire consistant à acquérir l'intégralité du capital de deux entreprises : STX France devenue Les Chantiers de l'Atlantique d'une part ; Électricité de France (EDF) d'autre part.

En premier lieu, l'acquisition de l'intégralité du capital de la société STX France, renommée « Les Chantiers de l'Atlantique »11(*), intervenue en juillet 2018 à la suite de l'annonce par le groupe sud-coréen STX de son intention de céder les chantiers de Saint-Nazaire, est une prise de participation de droit commun. Cette opération, qui a été présentée comme « temporaire » par le ministre des finances12(*), repose sur l'usage par l'État-actionnaire d'un instrument de droit commun qui est l'activation du droit de préemption dont il disposait, en application de l'article L. 223-14 du code de commerce, du fait de sa présence préalable au capital de STX France à hauteur d'un tiers (33,3 %).

En second lieu, l'acquisition par l'État de l'intégralité du capital d'EDF et le retrait consécutif de la cote de l'entreprise, achevée en juin 2023, a été qualifiée par le ministre des finances de « renationalisation ». En pratique, cette opération d'acquisition a été menée par l'État sur le fondement du droit boursier conventionnel en engageant en novembre 2022 une offre publique d'achat (OPA), combiné à l'activation par l'État de son droit au retrait obligatoire (squeeze-out) qu'il détenait après avoir atteint le seuil légal de 90 % du capital et des droits de vote13(*).

En conclusion, le rapporteur relève que ces deux opérations actionnariales, qui ont été qualifiées de « nationalisation de droit commun »14(*) par opposition aux « nationalisations souveraines » décidées par le législateur en application de l'article 34 de la Constitution, doivent être analysées comme des prises de participation dans le cadre desquelles la présence préalable de l'État au capital des sociétés concernées a permis à ce dernier d'activer respectivement le droit de préemption et l'option de retrait obligatoire.

II. LE DISPOSITIF PROPOSÉ : LA NATIONALISATION DE LA SOCIÉTÉ ARCELORMITTAL FRANCE

L'article 1er de la proposition de loi prévoit la nationalisation de la société ArcelorMittal France.

Cette disposition aurait pour effet de procéder au transfert de propriété forcée entre le groupe ArcelorMittal et l'État, en application de la technique de la nationalisation prévue à l'article 34 de la Constitution.

Le périmètre de nationalisation retenu se concentre sur la société ArcelorMittal France, dont dépendent un site administratif et commercial à Saint-Denis et sept usines sidérurgiques15(*) dans la partie septentrionale du territoire. Du fait de l'architecture actionnariale du groupe ArcelorMittal, la nationalisation proposée de la société ArcelorMittal France permettrait également à l'État de prendre le contrôle des sociétés ArcelorMittal Méditerranée, qui gère les sites de Fos-sur-Mer et de Saint-Chély d'Apcher, ArcelorMittal Tailored Blanks, qui gère l'usine d'Uckange, ainsi qu'ArcelorMittal Maizières Research, qui gère le centre de recherche de Maizières-lès-Metz.

Ce périmètre de nationalisation recouvre par voie de conséquence l'essentiel des activités du groupe ArcelorMittal en France et deux tiers des salariés du groupe en France, soit 10 000 emplois.

III. LES MODIFICATIONS ADOPTÉES PAR L'ASSEMBLÉE NATIONALE : LA CRÉATION D'UNE COMMISSION ADMINISTRATIVE CHARGÉE DE FIXER LE MONTANT DE L'INDEMNITÉ VERSÉ AU TITRE DE LA NATIONALISATION

En commission des finances, l'Assemblée nationale a adopté l'amendement n° CF23 de la rapporteure Aurélie Trouvé qui prévoit une réécriture partielle de l'article sans modifier son objet.

Cet amendement de réécriture a pour principal effet de supprimer toute mention au cours de bourse de la société qui figurait dans la rédaction initiale de la proposition de loi alors même que la société ArcelorMittal France n'est pas une société cotée.

Enfin cet amendement de réécriture ajoute deux alinéas qui prévoient la création, conformément à la méthode adoptée à l'article 18 de la loi de nationalisation du 11 février 198216(*), d'une commission administrative17(*) chargée de fixer le montant de l'indemnisation versée au propriétaire du capital de la société ArcelorMittal France au titre de son expropriation dans le cadre de la nationalisation.

En séance publique, l'Assemblée nationale a adopté cet article sans le modifier.

IV. LA POSITION DE LA COMMISSION DES FINANCES : LA NATIONALISATION DE LA SOCIÉTÉ ARCELORMITTAL FRANCE N'APPORTERAIT PAS DE RÉPONSE À LA CRISE SECTORIELLE DE L'ACIER EUROPÉEN ET RISQUERAIT DE FRAGILISER LES SITES DE PRODUCTION CONCERNÉS

Le rapporteur relève que les auteurs de la proposition de loi indiquent, dans leur exposé des motifs, que cette proposition de loi a notamment pour objectif final de garantir l'avenir de la filière sidérurgique française, de préserver des emplois industriels et de permettre la transition écologique des processus de production de l'acier en France. Ces trois objectifs apparaissent au rapporteur comme légitime. Toutefois, force est de constater que la décision de nationalisation qui est proposée resterait sans effet dès lors que la fragilisation des sites industriels d'ArcelorMittal en France résulte non pas de sa structure actionnariale mais d'une crise conjoncturelle traversée par le secteur de l'acier en Europe.

Le rapporteur relève à cet égard que la proposition de loi examinée a le même objet qu'une autre initiative parlementaire, déposée par la sénatrice Cécile Cukierman et plusieurs de ses collègues et examinée par le Sénat en octobre 2025, que le rapporteur avait également rapporté18(*). Cette première proposition de loi, qui prévoyait également la nationalisation d'actifs de production d'acier sur le territoire national appartenant au groupe ArcelorMittal, ne permettait pas non plus de répondre aux problèmes structurels rencontrés par la filière de production d'acier en France et en Europe, raison pour laquelle elle a été rejetée le 22 octobre 2025 par la commission des finances puis le 30 octobre 2025 par le Sénat en séance publique.

Le transfert à l'État de la propriété des sites industriels d'ArcelorMittal présents sur le territoire n'aurait aucun effet sur la rentabilité de l'activité de production d'acier en Europe. Par suite, une nationalisation constituerait un instrument non seulement coûteux mais inefficace pour atteindre les objectifs visés. Elle aurait par surcroît des effets induits en matière d'une part de fragilisation commerciale des sites de production nationalisés du fait de leur détachement du groupe ArcelorMittal et d'autre part d'immobilisation de capitaux publics au détriment des aides à la décarbonation de l'industrie qui bénéficient d'un effet de levier en s'appuyant sur les investissements privés en complément des fonds publics mobilisés.

A. LE SECTEUR DE LA PRODUCTION D'ACIER EN EUROPE TRAVERSE UNE CRISE CONJONCTURELLE LIÉE À LA BAISSE DE LA DEMANDE EUROPÉENNE D'ACIER DANS UN CONTEXTE DE DÉSINDUSTRIALISATION, À LA HAUSSE DE L'OFFRE D'ACIER IMPORTÉ DANS UN CONTEXTE DE SURPRODUCTION MONDIALE ET À DES COÛTS DE PRODUCTION ÉLEVÉS SUR LE CONTINENT EUROPÉEN

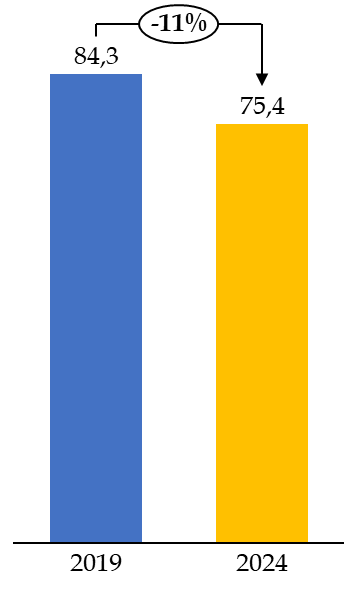

En premier lieu, le recul de la rentabilité de l'activité de production d'acier en Europe s'explique par la contraction de la demande d'acier au sein de l'Union européenne. Cette contraction correspond à un phénomène multifactoriel qui a pour cause principale la désindustrialisation de l'économie européenne. En effet, l'industrie automobile constitue l'un des principaux clients des aciéristes pour les produits plats. Or, la réduction du nombre de voitures produites en Europe a eu pour effet mécanique de ralentir la demande d'acier plat dans les pays de l'Union européenne.

Évolution de la demande d'acier plat en Europe

(en millions de tonnes)

Source : commission des finances, d'après les données d'Eurofer

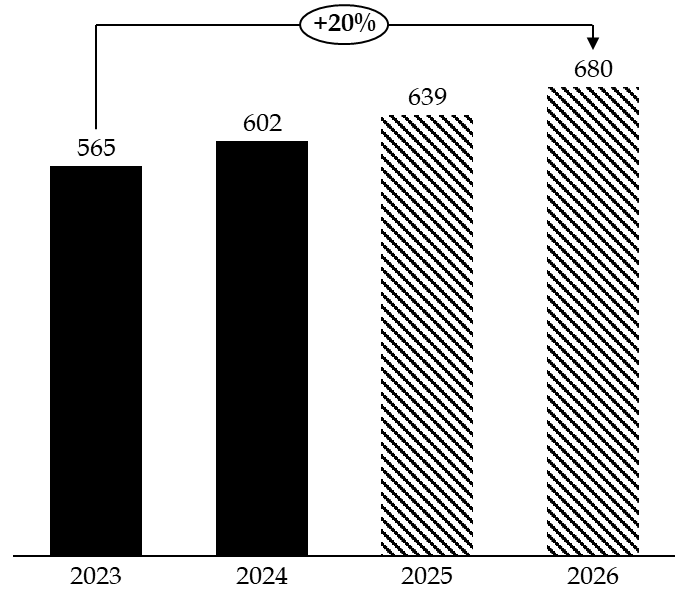

En deuxième lieu, les producteurs d'acier européen sont confrontés à une hausse rapide de l'offre d'acier à l'échelle mondiale qui résulte de la décision prise par certains pays de développer, pour des motifs d'indépendance économique et industrielle, des capacités de production d'acier en dépit de la situation actuelle de surcapacité mondiale des sites de production d'acier.

En effet, d'après une étude de l'OCDE réalisée en mai 202519(*), il existe actuellement une « surproduction d'acier » à l'échelle mondiale correspondant à l'écart entre la demande mondiale et l'offre mondiale d'acier qui excède cette demande. D'après les projections de la World Steel Association, la surcapacité atteint en 2024 un poids total de 602 millions de tonnes d'acier, soit plus de quatre fois la demande totale du marché européen.

Surcapacités mondiales d'acier

(en millions de tonnes produites)

Note : La surcapacité correspond à la différence positive entre l'offre mondiale et la demande mondiale. Les rectangles hachurés correspondent à des prévisions.

Source : commission des finances, d'après les données de la World Steel Association

Le rapporteur relève que les stratégies de développement de nouvelles capacités de production en cours de développement dans plusieurs pays situés hors de l'Union européenne, dont en particulier l'Inde et la Chine, a pour effet de rendre structurelle à moyen terme cette fragilité de l'activité de production d'acier en Europe.

Enfin en troisième lieu, la viabilité du modèle économique de la production d'acier en Europe est fragilisée par les coûts de production élevés qui existent dans les pays de l'Union européenne au regard de l'acier produit dans le reste du monde.

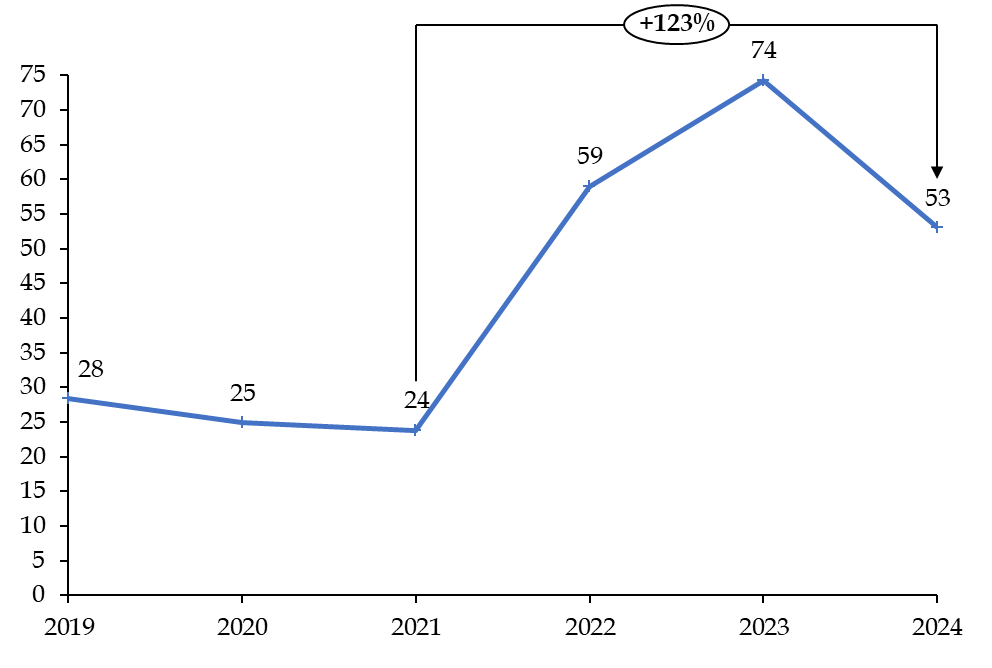

Premièrement, l'équilibre économique de la filière de production d'acier et ses perspectives de décarbonation sont affectés par la hausse significative des coûts de l'énergie en Europe depuis le déclenchement de la guerre en Ukraine en février 2022.

Le rapporteur relève à ce titre que la décision prise par le groupe ArcelorMittal de reporter son projet d'investissement massif pour l'installation sur le site de Dunkerque d'une usine de réduction directe ou DRP (Direct Reduction Plant) est directement liée aux perturbations du marché du gaz naturel et au niveau actuel des prix de l'électricité en Europe.

Prix du gaz naturel au sein de l'Union européenne (clients professionnels)

(en euros par mégawattheures)

Source : commission des finances, d'après les données d'Eurostat

Comme l'a précisé le président d'ArcelorMittal France devant la commission des affaires économiques du Sénat dans une audition au printemps 202520(*), les prix actuels du gaz naturel en Europe ont pour effet de renchérir le coût d'utilisation d'un DRP au point que le coût de production d'une bobine d'acier par la filière DRP serait actuellement équivalent au coût de production d'une bobine par la filière des hauts-fourneaux en y intégrant le paiement des droits d'émission de dioxyde de carbone21(*). Dans ces conditions, et dans la mesure où l'acier constitue pour les clients industriels une matière première pour laquelle le coût de l'investissement ne peut pas être amorti par une hausse du prix de vente, la nationalisation proposée n'aura aucun effet sur le déséquilibre économique de l'investissement dans les conditions actuelles du marché de l'énergie.

Parallèlement, alors que le projet d'installation du DRP prévoit la possibilité d'alimenter cet équipement avec de l'hydrogène. Or, le coût de l'hydrogène vert réalisé à partir de l'électrolyse de l'eau représente actuellement plus de deux fois la cible estimée22(*) par ArcelorMittal pour que son usine de réduction directe (DRP) de Dunkerque puisse produire du minerai de fer pré-réduit à un prix compétitif en utilisant de l'hydrogène vert23(*).

Deuxièmement, la rentabilité des sites de production d'acier sur le territoire français, et notamment celles des sites de production du groupe ArcelorMittal, est affectée par la trajectoire de réduction des quotas d'émission gratuits affectés aux producteurs d'acier.

En effet, les sites de production d'acier sont intégrés depuis 2005 dans le « marché du carbone » européen ou système d'échange de quotas d'émission de l'Union européenne (SEQE-UE) créé en application de la directive (UE) 2003/87/CE24(*) du 13 octobre 2003.

Le « marché du carbone » européen prévoit que pour l'ensemble des installations industrielles fortement émettrices en gaz à effet de serre, les producteurs sont tenus de restituer chaque année des quotas d'émission correspond à leurs émissions réelles. Les grandes installations industrielles du groupe ArcelorMittal en France sont toutes soumises au « marché du carbone » européen.

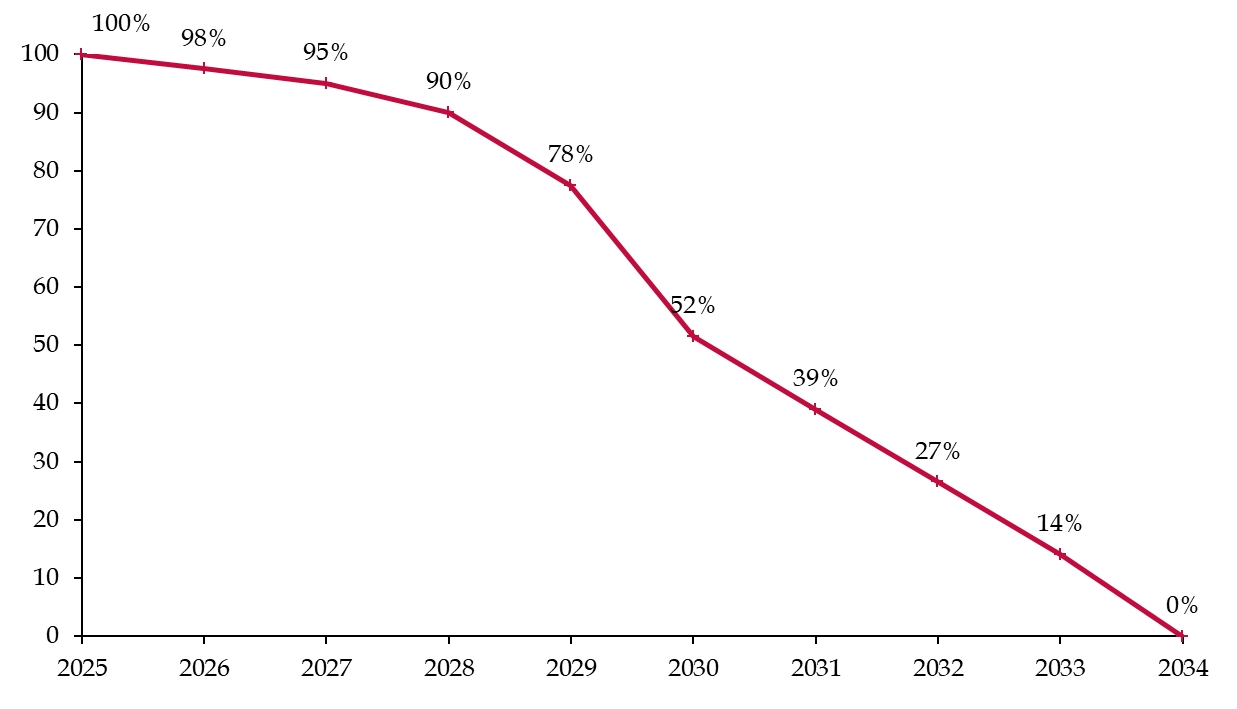

Alors que le SEQE-UE prévoit un mécanisme d'allocation gratuite de quotas d'émission pour les producteurs qui sont soumis à un risque de « fuite de carbone », c'est-à-dire qui sont soumis à la concurrence de producteurs internationaux n'ayant pas à supporter les coûts de leurs émissions, ce mécanisme d'allocation gratuite a été récemment réformé par la directive (UE) 2023/959 du 10 mai 202325(*).

La réforme du mécanisme d'allocation gratuite prévoit, pour tenir compte de l'entrée en vigueur du mécanisme européenne d'ajustement carbone aux frontières (MACF), de réduire les allocations gratuites de quotas pour les producteurs dont les secteurs sont couverts par le MACF qui doit permettre d'éviter les fuites de carbone en taxant les produits fortement émetteurs lors de leur importation dans l'Union européenne.

Trajectoire de réduction des quotas d'émission gratuit

(en pourcentage d'allocation gratuite)

Note : Cette trajectoire ne concerne que les secteurs couverts par le MACF.

Source : commission des finances

Le secteur de l'acier étant couvert par le MACF, la réforme récente du « marché du carbone » européen a pour effet de réduire les quotas d'émission gratuits dont disposent les producteurs d'acier européens dont notamment le groupe ArcelorMittal.

La trajectoire de réduction des quotas d'émission gratuits attribués aux producteurs d'acier vient donc s'ajouter à la hausse des prix de l'énergie pour contribuer à la réduction de la profitabilité du secteur en Europe.

Le rapporteur relève à cet égard que la trajectoire de réduction des quotas gratuits créé en tout état de cause une incitation significative à la décarbonation de la production d'acier en France. Cette incitation qui repose sur un mécanisme de marché et un « signal-prix » ne sera pas modifié par la nationalisation qui en revanche devrait être accompagnée d'investissements massifs qui ne sont pas compatibles avec la dégradation de nos finances publiques.

B. LA NATIONALISATION ISOLÉE D'ARCELORMITTAL FRANCE CRÉE UN RISQUE DE FRAGILISATION COMMERCIALE POUR LES SITES CONCERNÉS ET DE RALENTISSEMENT DE LA DÉCARBONATION DE LA FILIÈRE SIDÉRURGIQUE EN IMMOBILISANT DES CAPITAUX PUBLICS QUI POURRAIENT SOUTENIR DES INVESTISSEMENTS PRIVÉS

En premier lieu, le rapporteur relève que dans la situation actuelle les sites de production du groupe ArcelorMittal en Europe, qui incluent les sites rattachés à la société ArcelorMittal France, sont gérés de manière intégrée à l'échelle du continent européen. Cette gestion intégrée a pour conséquence directe que les sites de production sur le territoire français bénéficient directement du carnet de commande centralisé à l'échelle de l'entité ArcelorMittal Europe et peuvent fournir en acier des clients sur l'ensemble du continent.

En cas de détachement d'ArcelorMittal France du groupe ArcelorMittal, les sites de production français perdraient leur accès au carnet de commande d'ArcelorMittal Europe et se trouveraient en concurrence avec l'ensemble des sites de production d'acier en Europe et notamment ceux d'ArcelorMittal, qui pourrait compenser en augmentant le taux d'utilisation de ses capacités industrielles dans d'autres États membres de l'Union. Alors que la dégradation du modèle économique du secteur de la production d'acier en Europe s'est traduite par une sous-utilisation des capacités de production d'acier en Europe, le taux d'utilisation étant de seulement 65 % en 2025, le détachement des sites de production français du groupe ArcelorMittal ferait peser un risque commercial grave sur la société nationalisée qui risquerait de connaître de conditions économiques dégradées dans un secteur structurellement en difficulté.

En deuxième lieu, le rapporteur souligne que la France traverse actuellement une phase de dégradation préoccupante de ses comptes publics dans laquelle les marges de manoeuvres sont limitées pour augmenter la dépense publique. Par conséquent, l'immobilisation massive de capitaux publics qu'imposerait une nationalisation d'ArcelorMittal France se ferait au détriment d'autres dépenses publiques, et en particulier au détriment des mécanismes existant de soutien à la décarbonation de l'industrie par l'investissement privé.

Le rapporteur, qui n'a pas pu obtenir d'estimation robuste de la valeur de la société ArcelorMittal France, ce qui le place dans une situation identique à celle observée lors de l'examen de l'initiative parlementaire de nationalisation examinée en octobre 2025, relève que des ordres de grandeur situés entre 1 et 6 milliards d'euros ont été mis en avant dans le débat public, notamment par la Confédération générale du travail (CGT) qui avait été auditionnée par le rapporteur à l'occasion de l'examen de l'initiative parlementaire de l'automne 2025. Le rapporteur relève également que la rapporteure Aurélie Trouvé, qui est également auteure de la proposition de loi, retient une hypothèse de valorisation de 3 milliards d'euros dans son rapport en première lecture de la commission des finances de l'Assemblée nationale sur la proposition de loi26(*).

Comme indiqué préalablement, l'un des facteurs de perturbation de l'équilibre économique de l'activité de la filière sidérurgique en France est l'évolution du « marché du carbone » européen, ou système d'échange de quotas d'émission de l'Union européenne (SEQE-UE), sous l'effet de la réforme mise en oeuvre par la directive (UE) 2023/959 du 10 mai 202327(*) qui prévoit de réduire progressivement, à partir du 1er janvier 2026, le mécanisme d'attribution gratuite de quotas d'émission pour les secteurs couverts par le mécanisme d'ajustement carbone aux frontières (MACF), lequel constitue un « bouclier » ayant pour objet de taxer les importations pour tenir compte des émissions de gaz à effet de serre associées.

En application de la réforme du SEQE-UE, les producteurs d'acier situés dans l'Union européenne verront leurs émissions gratuites de quotas d'émission progressivement réduites, avec une trajectoire passant de 97,5 % de quotas gratuits distribués en 2026 à 0 % en 2034.

Ce renforcement du « marché du carbone » européen, qui a été décidé pour tenir compte du haut niveau d'émissions des sites industriels28(*), a pour objectif de créer une forte incitation pour les groupes industriels concernés à engager des investissements en faveur de la décarbonation de leur processus de production. Ces investissements, qui sont massifs dans le cas des sites de production sidérurgiques, doivent être pris en charge par les industriels qui bénéficieront d'un retour sur investissement à long terme en conservant la possibilité de commercialiser leur acier au sein de l'Union européenne.

Par suite, la nationalisation aurait pour effet paradoxal de transférer la charge de ces investissements depuis les acteurs industriels privés vers l'État, qui deviendrait seul actionnaire des installations concernées. Cette technique aurait un effet contreproductif dans la mesure où elle imposerait d'immobiliser un montant très élevé de capital dans une situation déjà fortement dégradée des finances publiques et où elle réduirait par voie de conséquence la capacité de l'État à accompagner les acteurs privés dans leurs investissements de décarbonation.

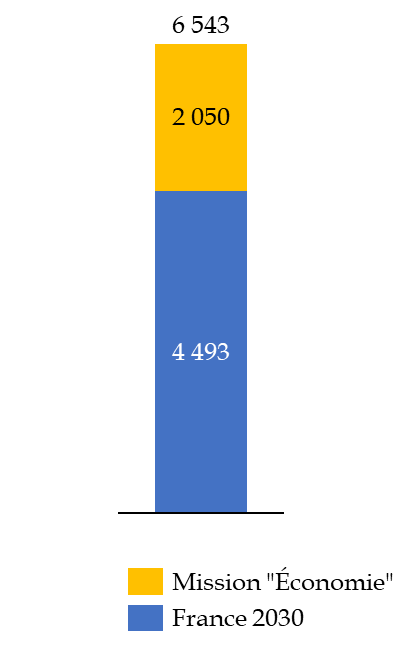

En effet, pour tenir compte des exigences environnementales croissantes liés à la production d'acier en Europe, les pouvoirs publics ont mis en place plusieurs dispositifs d'aide à l'investissement pour inciter les industriels à décarboner les processus de production. Le rapporteur souligne notamment l'existence d'une enveloppe pluriannuelle de 4,5 milliards d'euros d'aides publiques dédiées à l'objectif de « décarbonation de l'industrie » dans le plan France 2030. Cette enveloppe permet à la puissance publique de prendre en charge une partie des coûts des investissements de décarbonation de grands sites sidérurgiques. Elle a été complétée dans le cadre des lois de finances initiale pour 2025 et 2026 d'une enveloppe complémentaire à hauteur de 2,1 milliards d'euros d'aides publiques retracées dans la mission « Économie »29(*).

Aides publiques à la décarbonation de l'industrie

(en millions d'euros)

Note : Les deux enveloppes concernées financent des aides pluriannuelles.

Source : commission des finances

Le rapporteur estime que si la décarbonation constitue bien un enjeu majeur de pérennité de l'activité de production d'acier en France, la situation dégradée des finances publiques impose d'optimiser l'usage des deniers publics en favorisant l'accompagnement des investissements privés dans la décarbonation plutôt que la nationalisation de sites industriels.

D'ailleurs, dans le cas particulier de la décarbonation du site de Dunkerque du groupe ArcelorMittal, rattaché à la société ArcelorMittal France, le rapporteur relève que ce site a fait l'objet de plusieurs projets successifs d'investissement de décarbonation qui ont été soutenus par la puissance publique.

Dans un premier temps, un projet d'investissement à hauteur de 1,8 milliard d'euros a été envisagé, avec un soutien public de 850 millions d'euros qui prévoyait l'installation d'une usine de réduction directe (Direct Reduction Plant ou DRP) et de deux fours à arc électrique (EAF).

Dans un second temps, après que ce premier projet a été suspendu par ArcelorMittal du fait du manque de visibilité, en particulier en matière de protection commerciale et de coût de l'énergie, le groupe ArcelorMittal a annoncé le 10 février 2026 le lancement d'un investissement massif de 1,3 milliard d'euros sur le site de Dunkerque dans le but de financer la construction d'un four à arc électrique (EAF30(*)) permettant de réduire de 66 % des émissions de dioxyde de carbone (CO2) par rapport à la filière des hauts-fourneaux. Cet investissement sera financé à hauteur de 50 % par le groupe ArcelorMittal et à hauteur de 50 % par le mécanisme des certificats d'économie d'énergie (CEE), c'est-à-dire par les fournisseurs d'énergie au titre de leurs obligations de dépenses en soutien à des actions d'économies d'énergie.

Au-delà de la crise conjoncturelle traversée par le secteur de la production d'acier en Europe, cet investissement à Dunkerque du groupe ArcelorMittal témoigne de la capacité des acteurs industriels privés à engager des dépenses de décarbonation avec le soutien de la puissance publique et démontre le risque qu'une nationalisation ne se traduise par la substitution d'investissements privés par de la dépense publique, ce qui est particulièrement inopportun dans une période de déficit excessif des comptes publics.

Par conséquent, le rapporteur relève que la nationalisation resterait sans effet sur la dynamique actuelle de déstabilisation de l'équilibre économique de l'activité de production d'acier en Europe. La prise de contrôle par la puissance publique des sites de production d'ArcelorMittal, qui constituerait par ailleurs un risque commercial majeur dans la mesure où les commandes d'acier passées au groupe ArcelorMittal sont gérées au niveau européen, resterait sans effet sur la baisse de la demande d'acier en Europe et sur l'existence structurelle de surcapacités mondiales.

Le rapporteur conclut de son analyse de la situation actuelle du secteur de l'acier européen : premièrement que ce secteur constitue un élément déterminant de notre souveraineté industrielle et qu'il traverse une crise importante de son équilibre économique du fait notamment de la baisse de la demande d'acier en Europe, de la présence durable de surcapacités sur le marché mondiale de l'acier, de la hausse des prix de l'énergie et de la baisse des quotas gratuits d'émission ; deuxièmement que l'instrument de la nationalisation, acte de souveraineté économique par lequel l'État s'approprie de manière coercitive un outil de production, ne permet de résoudre aucun des défis auxquels les sites de production d'ArcelorMittal sont actuellement affrontés, dès lors que la structure actionnariale des sites restera sans effet sur les déséquilibres du marché de l'acier européen.

Cette analyse rejoint celle formulée par le rapporteur à l'occasion de l'examen d'une première initiative parlementaire tendant à nationaliser les sites du groupe ArcelorMittal présents sur le territoire français et rejeté par la commission des finances le 22 octobre 2025 et par le Sénat en séance publique le 30 octobre 202531(*). L'objet et la portée de l'article examiné rejoignent, malgré des modalités techniques légèrement différentes, ceux de cette première initiative parlementaire et aucun changement de circonstance de droit ou de fait ne permettrait à cette nouvelle proposition de nationalisation d'apporter des solutions structurelles aux problèmes rencontrés par la filière de la production d'acier en Europe.

Décision de la commission : la commission des finances n'a pas adopté cet article.

ARTICLE 2

Gouvernance de la société

nationalisée

Le présent article, figurant initialement dans la proposition de loi, avait pour objet de fixer des règles de gestion et de gouvernance spécifiques pour la société ArcelorMittal France après sa nationalisation.

À l'Assemblée nationale, après avoir été réécrit en commission des finances pour se borner à opérer un renvoi aux règles de droit commun fixées par l'ordonnance du 20 août 2014 relative à la gouvernance et aux opérations sur le capital des sociétés à participation publique, cet article a été supprimé en séance publique.

Le rapporteur relève qu'un cadre de droit commun relatif à la gouvernance des entreprises à participations publiques existe et que ce cadre trouverait à s'appliquer sans qu'il soit nécessaire de créer un régime spécifique.

Par suite, la commission des finances a maintenu la suppression de cet article.

I. LE DISPOSITIF PROPOSÉ : LA CRÉATION DE RÈGLES SPÉCIFIQUES DE GESTION ET DE GOUVERNANCE POUR LA SOCIÉTÉ ARCELORMITTAL FRANCE APRÈS SA NATIONALISATION

L'article 2 de la proposition de loi dans sa version initiale prévoyait d'appliquer des règles spécifiques en matière de gestion et de gouvernance de la société ArcelorMittal France après sa nationalisation.

Le I posait le principe du maintien des contrats de travail des personnels de la société.

Le II réaffirmait le caractère applicable du code de commerce à la société après sa nationalisation.

Le III prévoyait la nomination temporaire par l'État d'un administrateur général jusqu'à la réunion d'un nouveau conseil d'administration.

Enfin le IV disposait que le conseil d'administration était composé d'administrateurs représentant l'État et de représentants des salariés.

II. LES MODIFICATIONS ADOPTÉES PAR L'ASSEMBLÉE NATIONALE : LA SUPPRESSION DE L'ARTICLE POUR LAISSER S'APPLIQUER LES RÈGLES DE DROIT COMMUN

En commission des finances, l'Assemblée nationale a adopté l'amendement n° CF24 de la rapporteure Aurélie Trouvé. Cet amendement de réécriture globale de l'article abandonne les règles spécifiques prévues par la rédaction initiale au profit d'un renvoi à l'ordonnance du 20 août 201432(*) qui fixe des règles harmonisées applicables aux entreprises à participations publiques.

En séance publique, l'Assemblée nationale a adopté l'amendement n° 215 de la députée Marie Lebec, ayant reçu un avis favorable de la rapporteure Aurélie Trouvé et un avis favorable du Gouvernement, de suppression de cet article.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE DISPOSITION SPÉCIFIQUE EST INUTILE, LES RÈGLES DE GOUVERNANCE DES ENTREPRISES À PARTICIPATIONS PUBLIQUES S'APPLIQUANT DANS LE SILENCE DE LA LOI

Le rapporteur relève que, dans sa rédaction adoptée en commission des finances à l'Assemblée nationale, l'article 2 se bornait à renvoyer, pour les règles de gouvernance applicables à la société ArcelorMittal France après sa nationalisation, à l'ordonnance du 20 août 201433(*).

Le rapporteur relève également que ce renvoi express n'est pas nécessaire dès lors que les dispositions de l'ordonnance sont, conformément à son article 1, « applicable aux sociétés commerciales dans lesquelles l'État ou ses établissements publics détiennent seuls ou conjointement, directement ou indirectement, une participation au capital ». Par conséquent, la suppression du renvoi prévu à l'article 2 serait sans effet sur l'application à la société ArcelorMittal France des règles de droit commun fixées par l'ordonnance en cas de nationalisation.

En tout état de cause, dès lors que la commission des finances suit la position du rapporteur en s'opposant à la proposition de nationalisation prévue à l'article 1er de la présente proposition de loi, la fixation des règles applicables après la nationalisation devient sans objet.

Décision de la commission : la commission des finances a maintenu la suppression de cet article.

ARTICLE 3

Compensation fiscale de la nationalisation

Le présent article a pour objet de financer la hausse de dépenses publiques associées à la nationalisation par une hausse de la fiscalité.

Alors que la hausse de la fiscalité portait dans la version initiale du texte sur l'accise sur les tabacs et sur l'impôt sur les sociétés, le texte a été modifié par un amendement adopté en commission des finances à l'Assemblée nationale recentrant la hausse uniquement sur la fiscalité du tabac.

Dès lors que la commission suit son rapporteur quant au rejet du projet de nationalisation prévu à l'article premier de la proposition de loi, cet article devient sans objet.

Par suite, la commission des finances n'a pas adopté cet article.

I. LE DISPOSITIF PROPOSÉ : UNE HAUSSE DE LA FISCALITÉ POUR FINANCER LA NATIONALISATION D'ARCELORMITTAL FRANCE

L'article 3 de la proposition de loi dans sa version initiale prévoyait de financer la nationalisation de la société ArcelorMittal France par la hausse de deux impôts : d'une part, une hausse de l'accise sur les tabacs et, d'autre part, une augmentation de l'impôt sur les sociétés.

II. LES MODIFICATIONS ADOPTÉES PAR L'ASSEMBLÉE NATIONALE : L'AFFIRMATION DE L'INTÉRÊT DE L'ACTIVITÉ DE PRODUCTION D'ACIER POUR LA SOUVERAINETÉ INDUSTRIELLE

En commission des finances, l'Assemblée nationale a adopté l'amendement n° CF25 de la rapporteure Aurélie Trouvé, qui recentre le schéma de financement de la nationalisation sur la seule hausse de la fiscalité sur les tabacs.

En séance publique, l'Assemblée nationale a adopté cet article sans le modifier.

III. LA POSITION DE LA COMMISSION DES FINANCES : LE FINANCEMENT DE LA NATIONALISATION EST SANS OBJET

Le rapporteur relève que, dès lors que la commission des finances suit sa position en s'opposant à la proposition de nationalisation prévue à l'article 1er de la présente proposition de loi, le schéma de financement proposé devient sans objet. Pour rappel, la rapporteure de l'Assemblée nationale sur la proposition de loi estimait à trois milliards d'euros le coût de la nationalisation de la société ArcelorMittal France.

Décision de la commission : la commission des finances n'a pas adopté cet article.

* 1 Georges Vedel, 1946, « La technique des nationalisations », Droit social, n° 2.

* 2 Olivier Beaud, 1995, « Nationalisation et souveraineté. La nationalisation comme acte de puissance publique », Petites affiches, n° 141.

* 3 Olivier Beaud, 1994, La puissance de l'État.

* 4 J.-P. Colson et P. Idoux, 2018, Droit public économique, pour des précisions sur l'histoire des nationalisations entre les années 1930 et les années 1980.

* 5 CE, 13 juin 1947, Brandt.

* 6 Cass. 1ère civ., 2 juillet 2013, n° 13-10.950 QPC, consacrant le caractère législatif des dispositions de l'ordonnance n° 45-68 du 16 janvier 1945 procédant à la nationalisation de Renault.

* 7 Conseil constitutionnel, 19 janvier 1984, n° 83-167 DC.

* 8 CE, ord., 29 mars 2020, Debout la France.

* 9 Ordonnance n° 2014-948 du 20 août 2014 relative à la gouvernance et aux opérations sur le capital des sociétés à participation publique.

* 10 Loi n° 82-155 du 11 février 1982 de nationalisation.

* 11 Sénat, commission des affaires économiques, n° 84 (2020-2021), Rapport sur le rachat des Chantiers de l'Atlantique par Fincatieri, pour une analyse détaillée des enjeux industriels de cette opération.

* 12 Déclaration du ministre de l'économie et des finances sur les chantiers navals de Saint-Nazaire, 27 juillet 2017.

* 13 Art. L. 433-4 du code monétaire et financier.

* 14 G. Heim, 2023, « Nationalisation - Renationalisation. Chantiers de l'Atlantique - Électricité de France », Revue française de droit administratif (RFDA).

* 15 Dunkerque, Mardyck, Desvres, Montataire, Florange, Mouzon et Basse-Indre.

* 16 Loi n° 82-155 du 11 février 1982 de nationalisation.

* 17 Composée d'un membre de la Cour des comptes, d'un représentant de la Banque de France, du président de la section des finances du Conseil d'État, du président de la chambre commerciale de la Cour de cassation, d'un membre de la Commission des participations et des transferts et d'un membre du Conseil économique, social et environnemental.

* 18 Sénat, commission des finances, 22 octobre 2025, n° 56 (2025-2026), Rapport sur la proposition de loi visant à la nationalisation des actifs stratégiques d'ArcelorMittal situés sur le territoire national, au rapport du sénateur Arnaud Bazin.

* 19 OCDE, mai 2025, Perspectives de l'acier.

* 20 Compte rendu de la commission des affaires économiques du Sénat, mercredi 28 mai 2025.

* 21 Compte rendu de la commission des affaires économiques du Sénat, mercredi 28 mai 2025.

* 22 Le prix cible est estimé à 2 €/kg d'hydrogène vert contre un prix actuel de l'ordre de 7 €/kg.

* 23 Compte rendu de la commission des affaires économiques du Sénat, mercredi 28 mai 2025.

* 24 Directive 2003/87/CE du Parlement européen et du Conseil du 13 octobre 2003 établissant un système d'échange de quotas d'émission de gaz à effet de serre dans la Communauté et modifiant la directive 96/61/CE du Conseil.

* 25 Directive (UE) 2023/959 du Parlement européen et du Conseil du 10 mai 2023 modifiant la directive 2003/87/CE établissant un système d'échange de quotas d'émission de gaz à effet de serre dans l'Union et la décision (UE) 2015/1814 concernant la création et le fonctionnement d'une réserve de stabilité du marché pour le système d'échange de quotas d'émission de gaz à effet de serre de l'Union.

* 26 Assemblée nationale, commission des finances, de l'économie générale et du contrôle budgétaire, 19 novembre 2025.

* 27 Directive (UE) 2023/959 du Parlement européen et du Conseil du 10 mai 2023 modifiant la directive 2003/87/CE établissant un système d'échange de quotas d'émission de gaz à effet de serre dans l'Union et la décision (UE) 2015/1814 concernant la création et le fonctionnement d'une réserve de stabilité du marché pour le système d'échange de quotas d'émission de gaz à effet de serre de l'Union.

* 28 Les cinquante sites industriels les plus émetteurs sur le territoire français représentaient en 2019 43 MtCO2éq, soit 10 % des émissions sur le territoire national.

* 29 Programme 134 « Développement des entreprises et régulation ».

* 30 Electric Arc Furnace (EAF).

* 31 Sénat, commission des finances, 22 octobre 2025, n° 56 (2025-2026), Rapport sur la proposition de loi visant à la nationalisation des actifs stratégiques d'ArcelorMittal situés sur le territoire national, au rapport du sénateur Arnaud Bazin.

* 32 Ordonnance n° 2014-948 du 20 août 2014 relative à la gouvernance et aux opérations sur le capital des sociétés à participation publique.

* 33 Ordonnance n° 2014-948 du 20 août 2014 relative à la gouvernance et aux opérations sur le capital des sociétés à participation publique.