II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

La mission « Plan de relance » a été fondée sur des procédures dérogatoires au droit budgétaire commun : une part importante des crédits sont transférés à des opérateurs ou à d'autres programmes budgétaires, de sorte que la consommation des crédits sur la mission « Plan de relance » ne reflète que très indirectement leur décaissement réel au profit de la mise en oeuvre des politiques publiques visées.

En outre, des reports de crédits très importants éloignent le niveau des crédits disponibles de ceux autorisés en loi de finances initiale.

A. L'EXÉCUTION BUDGÉTAIRE A CONFIRMÉ LA SOUTENABILITÉ DU CHOIX FAIT PAR LE PARLEMENT DE SUPPRIMER LES CRÉDITS EN LOI DE FINANCES INITIALE...

Le projet de loi de finances initiale pour 2025 demandant l'ouverture, en crédits de paiement uniquement, de 100 millions d'euros sur le programme 362 « Écologie » et de 69 millions d'euros sur le programme 363 « Compétitivité », le Sénat avait considéré que ces ouvertures de crédits n'étaient pas nécessaires, compte tenu du volume très important des crédits disponibles.

Cette position a été retenue dans le texte adopté par la commission mixte paritaire et confirmé par les deux assemblées en nouvelle lecture. Si la mission « Plan de relance » est restée en 2025 dans la nomenclature budgétaire et a donc pu continuer de servir de support à l'exécution budgétaire via les crédits non consommés en 2024 et reportés à 2025, elle n'a pas reçu de crédits nouveaux en loi de finances initiale, ni par la suite dans la loi de finances de fin de gestion.

L'exécution budgétaire a confirmé que les deux programmes de la mission n'avaient pas besoin de crédits nouveaux.

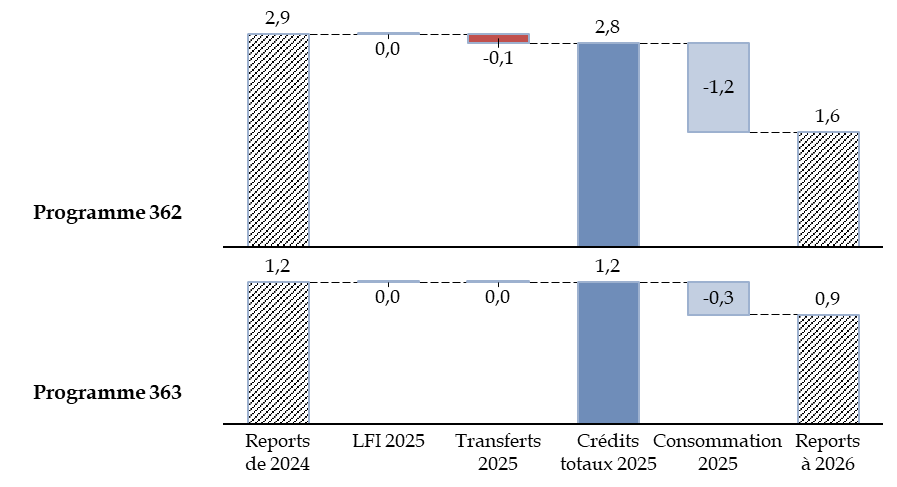

La consommation des crédits a en effet très inférieure au montant des crédits disponibles, puisque 43,6 % des crédits disponibles seulement ont été consommés sur le programme 362 et 23,2 % sur le programme 363. Si la loi de finances initiale avait ouvert des crédits nouveaux, ils auraient été intégralement reportés à 2026, contrairement au principe d'annualité budgétaire.

Mouvements et consommation de crédits

sur les programmes 362 et 363 en 2025

(crédits de paiement en milliards d'euros)

LFI : loi de finances initiale.

Source : commission des finances, à partir des données Chorus

Il n'en reste pas moins que des ouvertures de crédits pourraient être nécessaires à l'avenir sur le programme 362, car le montant des restes à payer à la fin 2025 était de 2,7 milliards d'euros, un montant supérieur au volume des crédits reportés à 20264(*). Il conviendra d'ouvrir ces crédits en fonction des besoins et non par anticipation. Ces besoins ne se matérialiseront pas nécessairement à la hauteur du niveau actuel des restes à payer, car des annulations ou réduction de projets pourraient, comme au cours des années passées, entraîner des retraits d'autorisations d'engagement.

En pratique, de telles ouvertures de crédits risquent d'être difficiles à suivre si, comme le propose la Cour des comptes dans sa note d'exécution budgétaire, le programme 362 est clôturé à la fin 2026 et que les dispositifs qu'elle finance sont reversés sur d'autres programmes du budget général.

Sur le programme 363, en revanche, le montant des restes à payer était de 326,5 millions d'euros, soit un montant très inférieur aux crédits reportés, signe là encore de l'ouverture de crédits à un niveau très excessif au cours des années passées.

* 4 La loi de finances initiale pour 2026, comme la loi de finances initiale pour 2025, n'a pas ouvert de crédits pour les programmes 362 et 363.