|

N° 736 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 17 juin 2026 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 26 COMPTE DE CONCOURS FINANCIERS : AVANCES AUX

COLLECTIVITÉS TERRITORIALES Rapporteur spécial et Rapporteure

spéciale : |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 2694, 2847 et T.A. 306 Sénat : 726 (2025-2026) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS

SPÉCIAUX

1. La mission « Relations avec les collectivités territoriales » (RCT) représente 6,9 % des concours de l'État aux collectivités territoriales et 2,4 % de l'ensemble des transferts financiers de l'État en leur faveur.

2. En 2025, les crédits de la mission « Relations avec les collectivités territoriales » ont été consommés à hauteur de 3,805 milliards d'euros en autorisations d'engagement, (3,929 milliards d'euros en 2024) et 3,930 milliards d'euros en crédits de paiement (3,894 milliards d'euros en 2024). Ces évolutions reflètent avant tout la baisse des AE votées en loi finances initiale (LFI) pour 2025 (- 4,0 % par rapport à 2024) et la stabilité des CP votés. La consommation des crédits disponibles s'est légèrement améliorée entre 2024 et 2025 (de 91,8 % à 94,9 % en AE, de 94,1 % à 96,3 % en CP).

3. Concernant le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements », les taux de consommation des crédits disponibles sont légèrement supérieurs à ceux de 2024, tant en AE (95,9 % contre 94,6 %) qu'en CP (99,9 % contre 97,8 %), malgré des annulations de crédits non-négligeables, représentant 111 millions d'euros en AE et 62 millions d'euros en CP, soit 3,0 % et 1,9 % des AE et CP disponibles.

Les rapporteurs spéciaux notent au demeurant que les annulations auraient pu être encore plus marquées, un « surgel » de 80 millions d'euros en AE ayant été annulé pour des raisons opérationnelles (mise en oeuvre trop tardive) sur le programme 119. Ils alertent sur l'exécution de la loi de finances initiale pour 2026, qui prévoit un « surgel » de 161 millions d'euros en AE sur ce programme.

4. De même, l'exécution du programme 122 voit une amélioration du taux de consommation des crédits disponibles par rapport à 2024, aussi bien en AE (86,0 % contre 70,8 %) qu'en CP (68,4 % contre 61,2 %). Ces chiffres ne tiennent toutefois pas compte des annulations de crédits et réserves de fin de gestion, qui représentent respectivement, 2,0 % des AE et 13,4 % des CP disponibles.

5. Pour 2025, les recettes du compte de concours financiers « Avances aux collectivités territoriales » se sont établies à 130,2 milliards d'euros (contre 128,3 milliards d'euros en 2024) pour des dépenses s'élevant à 130,0 milliards d'euros (contre 128,1 milliards en 2024), dégageant un solde positif de 259 millions euros. Au 31 décembre 2025, le solde cumulé du compte reste néanmoins déficitaire à 164 millions d'euros.

6. S'agissant des crédits dédiés aux dispositifs de soutien à l'investissement des collectivités, l'année 2025 a été marquée par une baisse tant en AE (- 9,3 % par rapport à 2024) qu'en CP (- 5,2 %). Celle-ci s'explique majoritairement expliquée par une diminution de la dotation de soutien à l'investissement local (DSIL, - 86 millions d'euros en AE), conséquence de la réduction des crédits votés. Cependant, le deuxième mouvement de taille en AE est celui de la dotation de soutien à l'investissement des départements (DSID), qui baisse de 43 millions d'euros du fait d'importantes annulations. Les rapporteurs spéciaux suivront avec attention les effets de ce choix sur la situation financière des départements, déjà compromise. En revanche, s'agissant des CP, les rapporteurs spéciaux saluent les décisions de gestion prises pour que le taux de consommation des crédits s'approche de 100 % des crédits ouverts.

Comme les années précédentes, les rapporteurs spéciaux constatent que l'importance des restes à réaliser appelle à la vigilance en matière de soutenabilité budgétaire.

7. Après un départ difficile, l'exécution du volet « écoles » du plan Marseille en grand peine toujours à atteindre son rythme de croisière, confirmant les avertissements formulés par les rapporteurs spéciaux lors d'un contrôle budgétaire en 2024.

I. UNE PART MINIME DE L'ENSEMBLE DES TRANSFERTS AUX COLLECTIVITÉS TERRITORIALES

Contrairement à ce que son intitulé laisse entendre, la mission « Relations avec les collectivités territoriales » (RCT) ne regroupe qu'une faible partie des moyens budgétaires alloués aux collectivités territoriales, qui tend au demeurant à se réduire depuis trois ans avec la réforme des impôts de production.

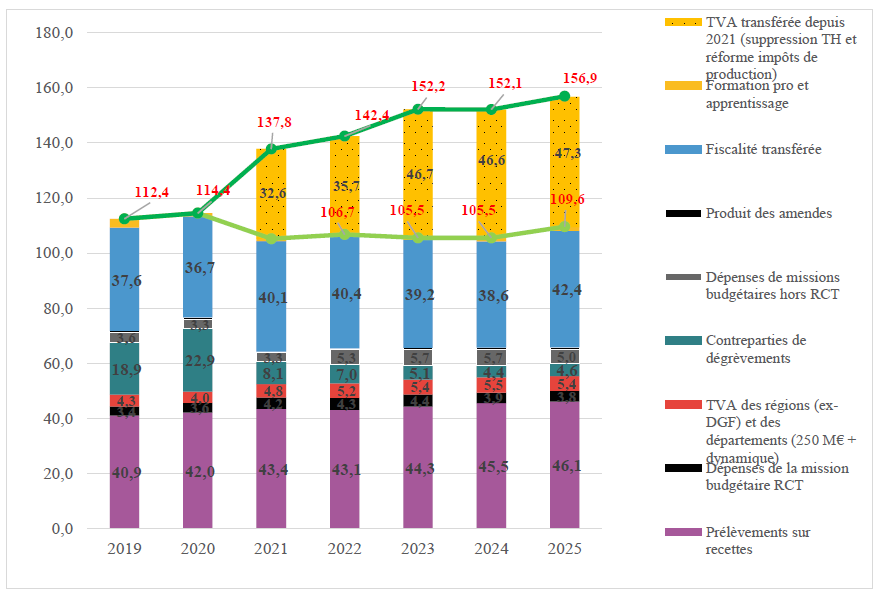

Évolution des transferts financiers de l'État aux collectivités territoriales

(crédits de paiement, en milliards d'euros)

Source : Cour des comptes à partir de données de la direction du budget

Les transferts de l'État aux collectivités pour 2025 se composent de quatre grands ensembles :

- les prélèvements sur recettes, notamment la dotation globale de fonctionnement et le fonds de compensation pour la TVA ;

- les autres concours financiers : les crédits de la mission budgétaire « Relations avec les collectivités territoriales », mais aussi la fraction de TVA attribuée depuis 2018 aux régions en remplacement de la DGF ainsi que la fraction de TVA attribuée aux départements depuis 2021 ;

- la fiscalité transférée au titre des transferts de compétences et pour le financement de la formation professionnelle : quotes-parts de l'accise sur les énergies1(*) et de la taxe spéciale sur les conventions d'assurance (TSCA), les produits de la taxe d'immatriculation des véhicules automobiles et le droit départemental d'enregistrement et taxe de publicité foncière ;

- les fractions de TVA attribuées en compensation de la suppression de la taxe d'habitation sur les résidences principales et de la cotisation sur la valeur ajoutée ;

À ces quatre ensembles s'ajoutent divers transferts financiers : subventions attribuées dans le cadre d'autres missions budgétaires, contreparties de remboursements et dégrèvements d'impôts locaux, produits des amendes de police de la circulation et des radars.

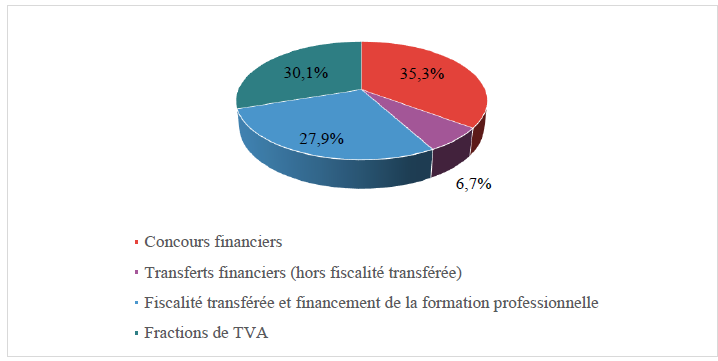

Composition des transferts financiers de l'État aux collectivités - exécution 2025

(crédits de paiement)

Source : Cour des comptes d'après des données communiquées par la direction du budget et la direction générale des finances publiques

La mission RCT n'en demeure pas moins symbolique du rapport de force entre l'État et les collectivités. C'est pourquoi il convient d'observer avec attention les deux programmes qu'elle comprend :

- le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » retrace des dotations versées aux collectivités territoriales en compensation de transferts de compétences ainsi que des dotations versées par l'État aux collectivités territoriales sous la forme de subventions, notamment en vue de soutenir des projets d'investissement ;

- le programme 122 « Concours spécifiques et administration », de bien moindre importance en valeur absolue, porte les crédits destinés à soutenir les collectivités faisant face à des situations exceptionnelles, comme des aléas climatiques ou géologiques de grande ampleur, ainsi qu'une partie des crédits attribués à la direction générale des collectivités locales (DGCL) pour la mise en oeuvre de ses missions au profit des collectivités territoriales2(*).

En 2025, à périmètre équivalent, les crédits de la mission « Relations avec les collectivités territoriales » ont représenté 2,4 % des concours financiers de l'État, contre 2,6 % en 2023.

Comme noté précédemment par les rapporteurs spéciaux de la mission, compte tenu de la souplesse d'exécution que requièrent certains transferts aux collectivités, l'ensemble des transferts financiers aux collectivités territoriales ne peut être regroupé dans une unique mission budgétaire. La Cour des comptes s'est rangée à cette position et note qu'« à défaut d'un regroupement dans une mission budgétaire étendue « Relations avec les collectivités territoriales », la représentation des transferts financiers de l'État aux collectivités dans les documents d'information communiqués au Parlement est mieux assurée qu'il y a quelques années ».

Constatant qu'un rapport sur la situation des finances locales est joint au projet de loi de finances (PLF) depuis le PLF 2024, la Cour des comptes recommande néanmoins désormais un enrichissement de ce rapport, afin notamment de pouvoir identifier précisément les différentes fractions de TVA allouées à la suite des dernières réformes de la fiscalité locale. Compte tenu de l'importance rappelée de ces fractions et afin que le Parlement puisse remplir sa mission d'évaluation des politiques publiques, les rapporteurs spéciaux partagent cette recommandation.

Enfin, le compte de concours financiers « Avances aux collectivités territoriales » retrace pour l'essentiel le produit des impositions locales versé par douzième aux collectivités territoriales et, plus à la marge, le versement et remboursement d'avances de l'État aux collectivités. Il est composé de trois sections :

- une section relative au versement et au remboursement des avances de trésorerie aux collectivités, établissements publics et à la Nouvelle-Calédonie (programme 832) ;

- une section relative au versement des avances mensuelles sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes (programme 833) ;

- une section relative au versement et remboursement d'avances remboursables des droits de mutation à titre onéreux destinées à soutenir les départements et d'autres collectivités territoriales (programme 834).

* 1 L'ancienne taxe intérieure sur la consommation des produits énergétiques (TICPE).

* 2 Les crédits d'investissement pour les applications de la DGCL ayant été transférés sur le programme 216 au 1er janvier 2020, à la suite de la création de la direction du numérique, l'action 2 retrace désormais, principalement, les coûts de fonctionnement courant, d'immobilier et d'informatique.