|

N° 736 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 17 juin 2026 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 27 Rapporteur spécial : M. Pascal SAVOLDELLI |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 2694, 2847 et T.A. 306 Sénat : 726 (2025-2026) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

1. Les crédits de la mission « Remboursements et dégrèvements » font l'objet, en 2025, d'une sous-exécution à hauteur de 6,9 milliards d'euros en AE et CP, soit une consommation de 95,3 % ouverts par la LFI. Malgré cela, le rapporteur spécial note que sur la période 2013-2025, la croissance des crédits exécutés a été nettement supérieure à celle des recettes fiscales brutes sur les impôts d'État (83,4 % contre 33,2 %). En conséquence, ces remboursements et dégrèvements ont représenté, en 2025, 28 % des recettes fiscales brutes. Ce niveau élevé, partiellement expliqué par la hausse des reversements de TVA par l'État, interroge sur la soutenabilité de la dépense fiscale.

2. L'exécution 2025 du programme 200 est marquée par une baisse de 4,7 milliards d'euros par rapport à 2024. Ce niveau d'exécution est principalement causé par la mécanique de l'impôt, avec de très fortes incertitudes s'agissant des remboursements de TVA et d'impôt sur le revenu (sous-exécutions respectives de 4,2 milliards d'euros et 1,6 milliards d'euros par rapport aux montants inscrits en loi de finance initiale pour 2025). Le rapporteur spécial constate notamment, année après année, de forts écarts entre l'exécution et les prévisions en matière de TVA (4,0 milliards d'euros en valeur absolue de 2021 à 2025), qui nécessitent une meilleure appréhension par l'administration des mécanismes à l'oeuvre.

3. S'agissant toujours du programme 200, le rapporteur spécial constate certains écarts significatifs dans l'exécution des remboursements et dégrèvements liés à la gestion des produits de l'État insuffisamment expliqués par la documentation budgétaire. En plus des restitutions de TVA, l'exercice 2025 continue de voir d'importants remboursements et dégrèvements non anticipés d'admissions en non-valeur, ou liés à la mécanique de l'impôt sur les sociétés, qui nécessitent un éclairage supplémentaire pour que le parlement puisse pleinement exercer son rôle de contrôle.

4. L'exécution 2025 du programme 201 est marquée par une baisse pour la cinquième année consécutive pour s'établir à 4,5 milliards d'euros contre 7 milliards d'euros en 2022 et 8,1 milliards d'euros en 2021.

Après plusieurs années de baisse liées à la suppression progressive de la CVAE, la diminution est principalement causée cette année par un retour à la normale des remboursements de taxe d'habitation. Pour mémoire, après un pic à 1,3 milliard d'euros en 2024, causé par les difficultés rencontrées par la direction générale des finances publiques (DGFiP) avec l'outil « Gérer mes biens immobiliers » (GMBI), ces remboursements s'élèvent à 753 millions d'euros en 2025, retrouvant peu ou prou leur niveau de 2023 (694 millions d'euros).

Sur le fond, le rapporteur spécial indique que la dynamique baissière des crédits du programme traduit moins un changement de comportement des redevables quun mouvement prolongé de recentralisation fiscale, fondé sur la compensation, dont chacun sait quelle est par nature évolutive, et souvent érodée dans le temps, au détriment des collectivités locales.

5. Enfin, le rapporteur spécial réitère son observation selon laquelle le rapport annuel de performances de la mission « Remboursements et dégrèvements » est très peu développé et ne permet pas de comprendre les écarts d'exécution entre les années N - 1 et N et entre les prévisions en LFI et les réalisations. Il encourage le responsable de programme à préciser les causes des écarts constatés.

I. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2025

La mission « Remboursements et dégrèvements » porte les crédits permettant aux usagers de bénéficier de leurs droits en matière de remboursements et dégrèvements d'impôts le plus rapidement possible, tout en garantissant le bien fondé des dépenses au regard de la législation :

- le programme 200 « Remboursements et dégrèvements d'impôts d'État » identifie les dépenses en atténuation de recettes ayant trait aux impôts d'État. Il retrace les dépenses budgétaires résultant de l'application des règles fiscales lorsqu'elles conduisent à la mise en oeuvre de dégrèvements d'impôts, de remboursements ou restitutions de crédits d'impôt, de compensations prévues par des conventions fiscales internationales. Il enregistre en outre un certain nombre d'opérations comptables liées aux remises gracieuses, annulations, admissions en non-valeur de recettes, ou aux remises de débets ;

- le programme 201 « Remboursements et dégrèvements d'impôts locaux » recense les dépenses correspondant aux dégrèvements d'impôts locaux, ainsi que celles liées à des opérations comptables (remises gracieuses, annulations, admissions en non-valeur de recettes).

Cette mission retrace donc l'ensemble des dépenses liées à des situations dans lesquelles l'administration fiscale est conduite à restituer aux contribuables des impôts, taxes ou contributions, ou dans lesquelles l'État ne recouvre pas certaines créances sur les contribuables. Ces remboursements, dégrèvements et restitutions peuvent trouver leur origine dans le fonctionnement même de certaines impositions (remboursements de trop-versés), dans l'application de politiques publiques (crédits d'impôt) ou bien dans la rectification du montant d'un impôt (correction d'une erreur matérielle, conséquences d'un contentieux, application d'une convention internationale...).

Ils viennent en atténuation des recettes fiscales brutes de l'État mais figurent en dépenses du budget général. Le caractère mécanique de ces dépenses implique ainsi que les crédits de la présente mission sont évaluatifs en ce qu'ils ne constituent pas un plafond, contrairement à ceux des autres missions budgétaires, et les dépenses correspondantes peuvent s'imputer au-delà des crédits ouverts en loi de finances.

Par convention, les autorisations d'engagement (AE) et les crédits de paiement (CP) sont du même montant. Le présent rapport n'évoque donc que les « crédits » de la mission, sans distinguer AE et CP.

A. LA CONSOMMATION DES CRÉDITS OUVERTS EN LFI

Évolution de l'exécution des

crédits de la mission

« Remboursements et

dégrèvements » entre 2023 et 2025

(en AE=CP, en milliards d'euros et en pourcentage)

|

2023 |

2024 |

2025 |

|||||||||

|

LFI |

Exécution |

LFI |

LFI |

Exécution |

Taux d'exéc° |

LFI |

Exécution |

Taux d'exéc° |

|||

|

RD |

Total mission |

131,6 |

131,6 |

131,6 |

131,6 |

146,5 |

104,3% |

148,3 |

141,4 |

96,9% |

|

|

200 |

Dont impôts d'État |

127,1 |

127,1 |

127,1 |

127,1 |

141,6 |

104,0% |

143,6 |

141,3 |

96,9% |

|

|

201 |

Dont impôts locaux |

4,6 |

4,6 |

4,6 |

4,6 |

5,0 |

115,5% |

4,7 |

4,6 |

97,5% |

|

LFI : données issues des lois de finances initiales, hors fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans le rapport annuel de performances annexé au projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année 2024.

Source : commission des finances du Sénat, d'après les documents budgétaires

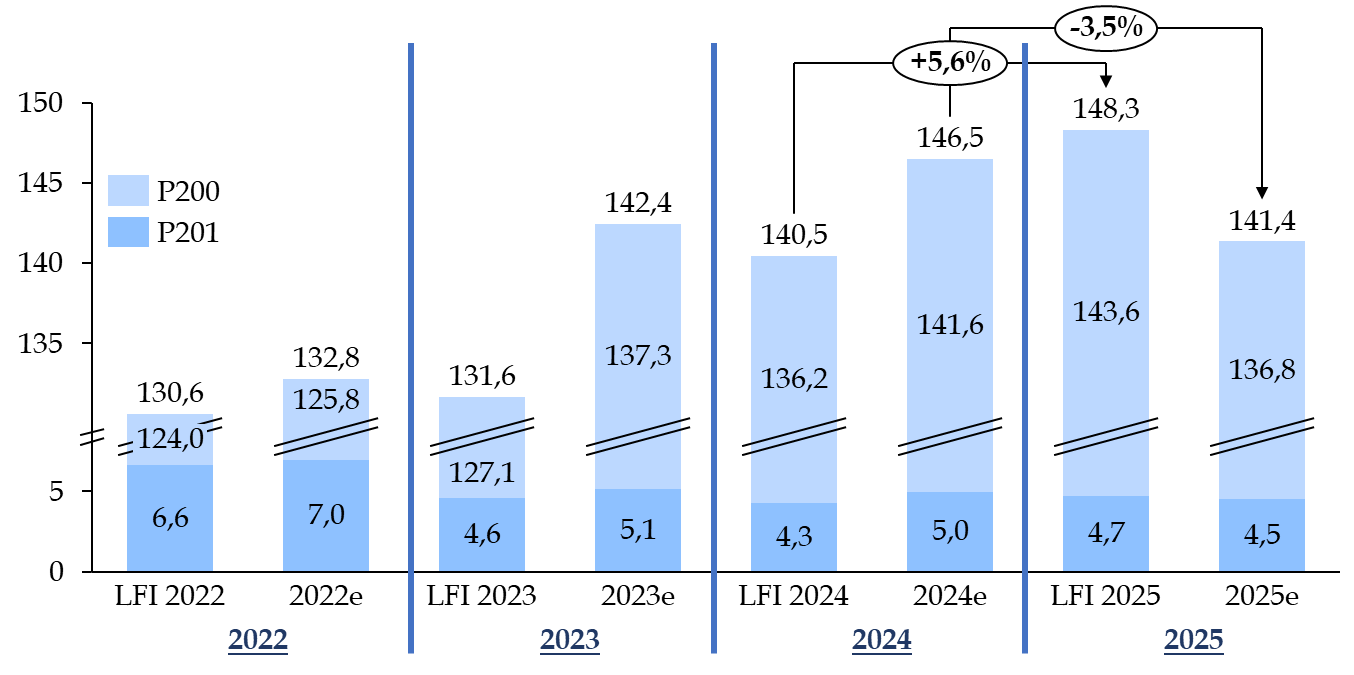

Les crédits consommés en 2025 s'élèvent à 141,4 milliards d'euros, en baisse de 3,5 % par rapport à 2024. Alors que la loi de finances initiale pour 2025 anticipait un niveau de crédits (148,3 milliards d'euros) en hausse par rapport au niveau constaté en 2024 (146,5 milliards d'euros), le montant consommé s'est finalement avéré inférieur au montant budgété et même au montant exécuté en 2024 (- 5,2 milliards d'euros).

Contrairement aux années précédentes, la gestion 2025 n'a pas vu une exécution supérieure à l'évaluation des crédits en LFI nécessitant des ouvertures de crédits en gestion. En effet, le taux de consommation des crédits ouverts s'établit en 2025 à 96,9 %, après plusieurs années de surconsommations (101,7% en 2022, 108,2 % en 2023 et 104,3 % en 2024).

La sous-exécution totale sur la mission s'établit à 6,9 milliards d'euros (contre une sur-exécution de 6,0 milliards d'euros en 2024).

Évolution de l'exécution des

crédits de la mission

« Remboursements et

dégrèvements » entre 2022 et 2025

(en milliards d'euros, en AE=CP)

Note : P200 « Remboursements et dégrèvements d'impôts d'État » ; P201 « Remboursements et dégrèvements d'impôts locaux » ; le « e » accolé à l'année indique les montants exécutés.

Source : commission des finances du Sénat, d'après les documents budgétaires

Dans le détail, le programme 200 « Remboursements et dégrèvements d'impôts d'État » représente 97 % en 2025 des crédits de la mission (même proportion qu'en 2024). Il concentre donc l'essentiel de la sous-exécution constatée en 2025 (6,7 milliards d'euros sur un total de 6,9 milliards d'euros), qui fait suite à trois années de sur-exécution (à hauteur de 1,8 milliard d'euros en 2022, 10,3 milliards d'euros en 2023 et 5,4 milliards d'euros en 2024). Elle est pour l'essentiel liée à la mécanique de l'impôt, et plus particulièrement, au remboursement de la TVA (sous-exécution de 4,2 milliards d'euros en 2025, cf. détail infra).

De même, le programme 201 « Remboursements et dégrèvements d'impôts locaux » présente, pour la première fois depuis quatre ans une sous-exécution, dans des proportions relativement faibles (210 millions d'euros, après une sur-exécution moyenne de 519 millions d'euros ces trois dernières années). Cette sous-exécution est expliquée à parts égales par l'évolution de la contribution économique territoriale (CET) et de la taxe foncière (TF)1(*) et fait plus que compenser des admissions en non-valeur supérieures aux attentes (cf. infra).

Le rapporteur spécial note toutefois que les remboursements de TVA sont si bas qu'ils font plus que compenser des remboursements d'impôt sur les sociétés supérieurs aux attentes (sur-exécution de 1,2 milliard d'euros). Or il alerte depuis plusieurs années sur la sous-estimation en loi de finances des remboursements liés à la mécanique de l'impôt sur les sociétés. Ainsi, dans son rapport sur le budget 2025, il pointait de nouveau « un risque de sous-estimation des crédits inscrits en projet de loi de finances initiale », risque qui s'est donc réalisé lors de l'exécution. Ces surestimations reflètent, année après année, des évaluations optimistes des effets macroéconomiques attendus des politiques d'offre mises en oeuvre depuis 2017. Elles mettent en lumière les limites des hypothèses économiques retenues et, plus largement, les failles persistantes dans les outils de prévision de la dépense fiscale. Ces insuffisances sont aussi sensibles dans la difficulté à anticiper le niveau des remboursements de TVA, puisque deux erreurs ne sauraient se compenser.

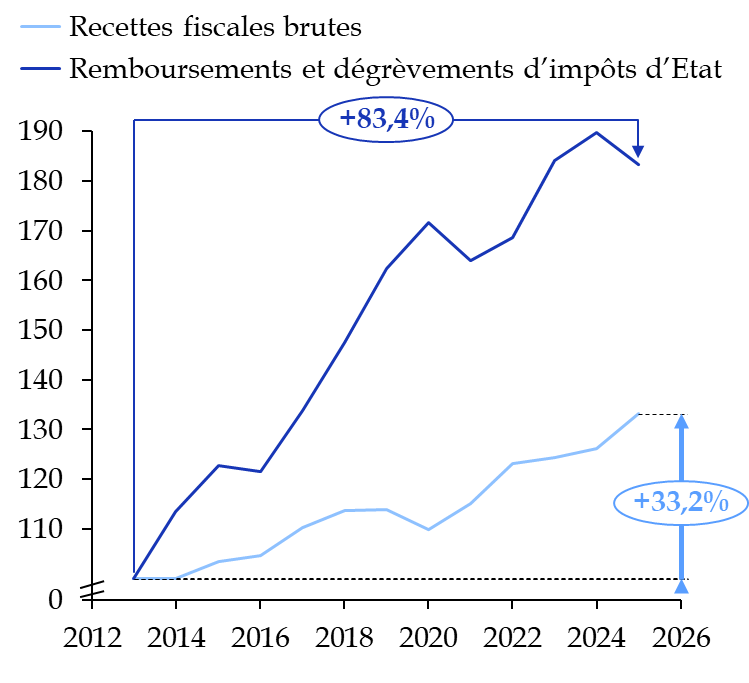

Croissance comparée des remboursements et

dégrèvements

et des recettes fiscales brutes entre 2013 et

2025

(base 100 en 2013)

Source : commission des finances du Sénat, d'après les questionnaires et la documentation budgétaires

Enfin, le rapporteur spécial observe que, sur la période 2013-2025, les crédits exécutés sur les remboursements et dégrèvements d'impôts d'État ont augmenté de 83 %, soit un rythme de croissance très supérieur à celui des recettes fiscales brutes, qui n'ont progressé que de 33 % sur la même période. Cette observation appelle deux nuances.

Premièrement, les recettes fiscales « brutes » de l'État ne tiennent pas compte de la TVA reversée, dont le montant a quasiment été multiplié par 12 entre 2013 (9,3 milliards d'euros) et 2024 (113,9 milliards d'euros). En effet, les remboursements de TVA constituent une très large part des dépenses de la mission. Or les reversements de TVA réduisent les recettes fiscales brutes de l'État, sans aucun impact sur les dépenses de TVA, qui demeurent à la charge de l'État. D'après l'administration fiscale, « cet effet de périmètre sur les recettes brutes de TVA est le principal facteur explicatif de l'écart de croissance entre les crédits du programme 200 et l'agrégat des recettes fiscales brutes »2(*).

Deuxièmement, pour la première fois depuis trois ans, les recettes fiscales brutes ont cru plus vite en 2025 (+ 5,6%) que les crédits exécutés sur le programme 200 (- 3,4%). La tendance de fond observée n'est donc pas linéaire et peut connaître des variations cycliques.

Malgré tout, le rapporteur spécial constate un décrochage entre la dynamique des restitutions fiscales et celle des rentrées brutes, qui soulève des interrogations majeures sur la soutenabilité budgétaire de la dépense fiscale et sur l'efficacité des dispositifs fiscaux à l'origine des remboursements et dégrèvements. Si, comme le pointe l'administration fiscale, ces différentes dynamiques peuvent pour partie être expliqués par des flux financiers ne relevant pas de la mission, il reste légitime de s'interroger sur l'évolution des recettes fiscales nettes à la disposition de l'État.

Or une partie des politiques du programme 200 a pour ambition de stimuler la compétitivité, l'investissement et l'emploi, avec un impact macroéconomique réel incertain, tandis que leur coût pour les finances publiques s'alourdit.

Selon le rapporteur spécial, la tendance observée impose de :

- renforcer le pilotage et l'évaluation des dispositifs fiscaux dérogatoires, afin d'objectiver leurs effets économiques et leur efficience budgétaire ;

- réinterroger le calibrage des mesures de politique économique, pour s'assurer qu'elles produisent bien les effets attendus, sur le plan économique, social et écologique.

Évolution de l'exécution des

crédits de la mission « Remboursements

et

dégrèvements » et des recettes fiscales brutes entre

2013 et 2025

(en AE = CP, en millions d'euros)

|

Année |

Recettes fiscales brutes |

Remboursements et dégrèvements d'impôts d'État |

(en %) |

|

2013 |

370,2 |

74,6 |

20% |

|

2014 |

370,4 |

84,6 |

23% |

|

2015 |

383,3 |

91,5 |

24% |

|

2016 |

387,4 |

90,6 |

23% |

|

2017 |

408,2 |

99,9 |

24% |

|

2018 |

421,1 |

110 |

26% |

|

2019 |

421,4 |

121,2 |

29% |

|

2020 |

407 |

128,1 |

31% |

|

2021 |

426,1 |

122,3 |

29% |

|

2022 |

456 |

125,8 |

28% |

|

2023 |

460,2 |

137,3 |

30% |

|

2024 |

467,2 |

141,6 |

30% |

|

2025 |

493,2 |

136,8 |

28% |

|

Évolution 2013/2025 |

+ 33,2% |

+ 83,4% |

Source : commission des finances du Sénat, d'après les questionnaires et la documentation budgétaires

* 1 Les niveaux de remboursements et dégrèvements de CET et de TF ont été surestimés en loi de finances. Sur le fond, toutefois, la baisse du niveau des remboursements et dégrèvements d'impôts locaux est principalement due à une baisse, anticipée, des remboursements de taxe d'habitation en 2025.

* 2 En retraitant les recettes fiscales brutes des montants de TVA reversée, les crédits du programme 200 progressent de 20% de ces recettes retraitées en 2013 à 24% en 2024.

Parmi les explications de second ordre avancées par l'administration fiscale, on peut citer un effet de structure, lié à l'introduction du prélèvement à la source et de l'avance immédiate de crédits d'impôts, qui ont donné lieu à des hausses concomitantes des recettes brutes et des dépenses, pour des montants comparables.

Les remboursements et dégrèvements étant inférieurs aux ressources fiscales, l'application de hausses identiques aura donc un impact relativement supérieur.