B. LE PROGRAMME 109 CONNAÎT UN ÉCART PARTICULIÈREMENT IMPORTANT ENTRE LA BUDGÉTISATION ET LA CONSOMMATION DE CRÉDITS

Le programme 109 « Aide à l'accès au logement » comprend à titre principal les crédits destinés au financement des aides personnelles au logement (APL). Ses dépenses en 2025 sont de 16,6 milliards d'euros en autorisations d'engagement et en crédits de paiement.

L'action 01 « Aides personnelles », qui porte la quasi-totalité des crédits du programme, assure le versement de la subvention d'équilibre de l'État au Fonds national d'aide au logement (FNAL), qui compense lui-même le montant des aides versées aux bénéficiaires finaux par les organismes de sécurité sociale.

L'action 02 « Information relative au logement et accompagnement des publics en difficulté » apporte un soutien financier au réseau des associations nationale (ANIL) et départementales (ADIL) d'information sur le logement.

Évolution des crédits par action du programme 109

(en millions d'euros et en %)

|

2024 |

2025 |

Exécution / prévision 2025 |

Exécution 2025 / 2024 |

|||||

|

Exécution |

LFI |

Exécution |

en volume |

en % |

en volume |

en % |

||

|

01 - Aides personnelles |

AE |

13 093,0 |

16 703,9 |

16 646,5 |

- 57,4 |

- 0,3 % |

+ 3 553,5 |

+ 27,1 % |

|

CP |

13 093,0 |

16 703,9 |

16 646,5 |

- 57,4 |

- 0,3 % |

+ 3 553,5 |

+ 27,1 % |

|

|

02 - Information relative au logement et accompagnement des publics en difficulté |

AE |

9,2 |

9,4 |

9,3 |

- 0,1 |

- 1,5 % |

+ 0,0 |

+ 0,5 % |

|

CP |

9,2 |

9,4 |

9,2 |

- 0,2 |

- 2,6 % |

- 0,1 |

- 0,6 % |

|

|

Total programme |

AE |

13 102,2 |

16 713,3 |

16 655,7 |

- 57,5 |

- 0,3 % |

+ 3 553,5 |

+ 27,1 % |

|

CP |

13 102,2 |

16 713,3 |

16 655,6 |

- 57,6 |

- 0,3 % |

+ 3 553,4 |

+ 27,1 % |

|

Note : LFI : loi de finances initiale.

Source : commission des finances du Sénat, d'après les documents budgétaires

1. Un changement de périmètre qui ne reflète pas la stabilité des charges liées aux aides personnelles au logement

Les crédits du programme 109 sont issues à 99,9 % des crédits de l'action 01 « Aides personnelles » qui financent le Fonds national d'aide au logement (FNAL), dont la mission est de verser aux administrations de Sécurité sociale les fonds nécessaires au paiement des aides personnelles au logement.

En application de l'article 2 de la loi organique sur les lois de finances (LOLF), les fonds dépourvus de personnalité morale comme le FNAL ne peuvent plus être affectataires de ressources établies au profit de l'État. Par conséquent, l'intégralité des ressources du FNAL sont, depuis la loi de finances initiale pour 2025, retracées directement dans l'action 01 du programme 109.

La rapporteure spéciale est satisfaite de cette évolution qui accroît la lisibilité de l'information sur le coût des aides personnelles au logement.

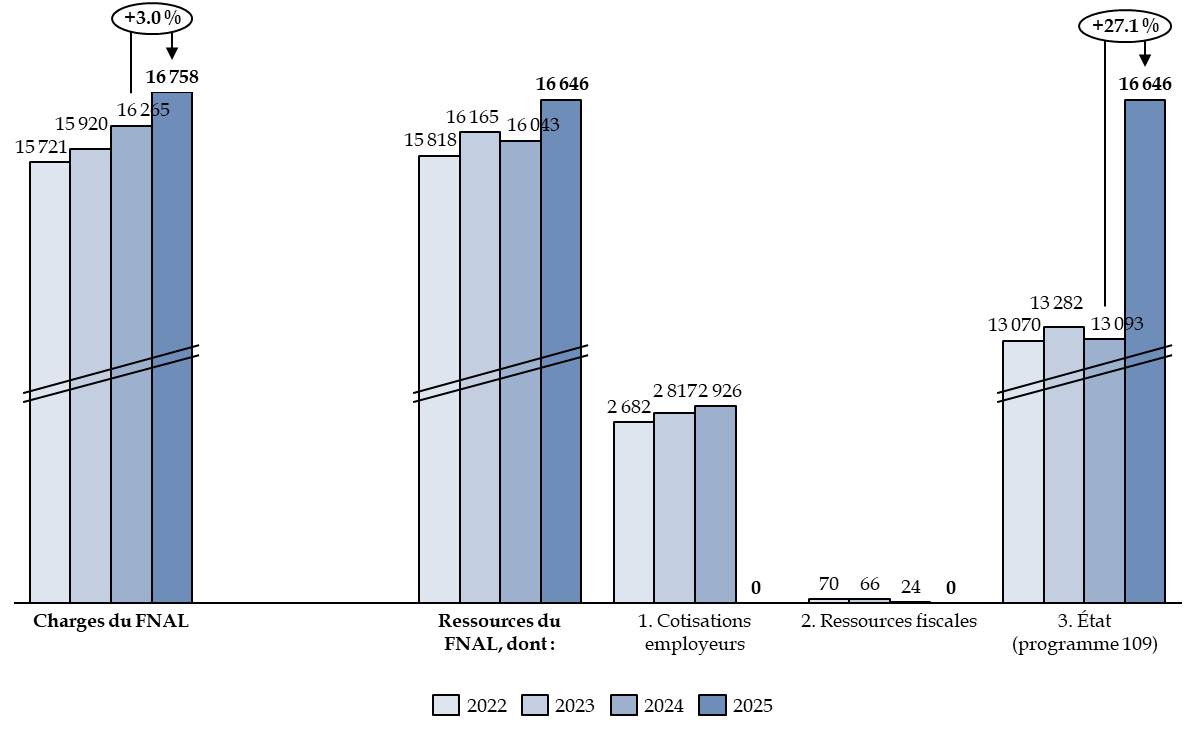

Entre 2024 et 2025, les crédits ouverts pour l'action 01 « Aides personnelles » sont ainsi en hausse de 27,1 %, soit 3,6 milliards d'euros, ce qui ne reflète pas l'évolution des charges du FNAL, qui sont en hausse de 3,0 %.

Ces charges sont désormais financées exclusivement par des crédits budgétaires, avec une réintégration des cotisations employeurs au sein du budget général, à hauteur de 2 976 millions d'euros.

Évolution des charges et des ressources du FNAL

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

Après une baisse continue entre 2017 et 2022 où elles étaient passées de 18 350 millions d'euros à 15 721 millions d'euros, les charges du FNAL augmentent régulièrement depuis 2022. Ceci est lié à la revalorisation annuelle du barème permettant de calculer les aides, et en 2025 par une hausse des prestations d'aide personnalisée au logement de 5,8 %, qui est intervenue en compensation d'une baisse de la réduction de loyer de solidarité (RLS) estimée à 200 millions d'euros.

Les ressources du fonds ne suivent pas le même rythme en tendance et le FNAL présente, en 2025, un déficit de 26 millions d'euros compensé par l'utilisation de sa trésorerie, qui est désormais négative et atteint - 86 millions d'euros.

La rapporteure spéciale appelle à ce que la dette du FNAL soit réduite à zéro dès 2026 afin que l'État ne développe pas de dette vis-à-vis de la Sécurité sociale. Il conviendra pour cela que la budgétisation du programme 109 soit exacte pour que les ressources du FNAL compensent ses charges.

Enfin, la rapporteure spéciale relève que les frais de gestion du FNAL demeurent contenus : ces derniers restent globalement stables, passant de 308 millions d'euros en 2022 à 329 millions d'euros en 2025.

2. Une exécution plus fidèle à la prévision liée à un contexte macro-économique stable et une meilleure anticipation des besoins

Après des exercices 2021 et 2022 à la budgétisation réaliste, le programme 109 a connu en 2023 et 2024 une prévision inadaptée.

Ainsi, en 2023, les crédits ouverts étaient supérieurs à l'exécution finale, avec l'annulation en fin de gestion de la réserve de précaution de 70 millions d'euros et la non mobilisation des 10 millions d'euros de surgel.

En 2024, près de 554,2 millions d'euros n'avaient pas été consommés et annulés, en deux temps14(*). Cette difficulté venait d'une prévision d'exécution 2023, sur laquelle s'était fondée la budgétisation 2024, surévaluée par la direction du budget ainsi que par un contexte macroéconomique mouvant.

La rapporteure spéciale avait alors appelé à un perfectionnement des modèles de prévision utilisés par les directions concernées15(*) afin de tendre vers une prévision plus précise, ce qui semble avoir été le cas.

En effet, en 2025, la différence entre la prévision et l'exécution de l'action 01 est de 57,4 millions d'euros, soit près de dix fois moins que l'an dernier. La rapporteure spéciale salue cet effort de meilleure prise en compte des besoins, qui s'explique selon la Cour des comptes par deux points principaux :

- une prévision d'exécution 2024 plus fiable, sur laquelle est fondée la budgétisation pour 2025 ;

- la faible évolution des paramètres macroéconomiques, comme le nombre de personnes au chômage et l'indice de référence des loyers.

La prise en compte de la réforme de la contemporanéisation du calcul des aides au logement et le calcul de la RLS apparaissent en outre maîtrisés malgré leur complexité, ce qui satisfait la rapporteure spéciale.

Il convient ainsi de poursuivre cet effort de modélisation des charges du FNAL, afin d'accroître la sincérité budgétaire.

* 14 D'abord 300 millions d'euros en février 2024 par décret, puis 254,2 millions d'euros en loi de finances de fin de gestion.

* 15 Direction du budget et direction de l'habitat, de l'urbanisme et des paysages.