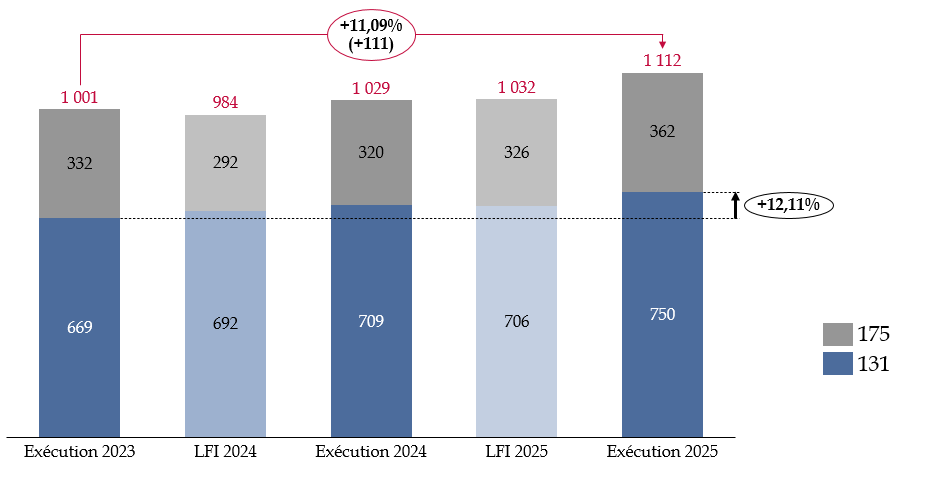

C. PRÈS D'1,1 MILLIARD D'EUROS DE DÉPENSES FISCALES SONT RATTACHÉS À TITRE PRINCIPAL À LA MISSION

Le soutien budgétaire aux politiques culturelles de la mission « Culture » est complété par un ensemble de dépenses fiscales rattachées aux programmes « Création » et « Patrimoines ». En 2025, 25 dépenses fiscales relèvent à titre principal de la mission, dont 12 du programme 131 « Création » et 13 du programme 175 « Patrimoines ». Leur montant actualisé s'élève à 1,11 milliard d'euros, dont 750 millions d'euros au titre du programme 131 et 362 millions d'euros au titre du programme 175.

Ce montant est en hausse par rapport à 2024 : les dépenses fiscales principales de la mission représentaient alors 1,03 milliard d'euros, soit une augmentation de 83 millions d'euros et de 8,1 % en 2025. Cette progression est portée à parts presque égales par le programme 131, dont les dépenses fiscales progressent de 41 millions d'euros, et par le programme 175, dont les dépenses fiscales augmentent de 42 millions d'euros.

Évolution de la dépense fiscale rattachée à titre principal à la mission « Culture »

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

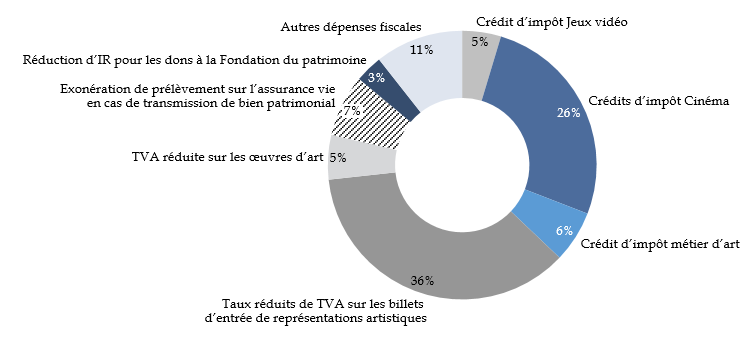

La dépense fiscale demeure très concentrée sur quelques dispositifs, en particulier les taux réduits de taxe sur la valeur ajoutée. Les deux principaux taux réduits de TVA rattachés au programme 131 représentent à eux seuls 540 millions d'euros en 2025 : 315 millions d'euros pour le taux de 5,5 % applicable aux droits d'entrée, et 225 millions d'euros pour le taux de 10 % applicable aux droits d'admission aux expositions, sites et installations à caractère culturel, ludique, éducatif et professionnel ainsi qu'aux loteries foraines.

En y ajoutant le taux réduit applicable aux oeuvres d'art, évalué à 86 millions d'euros, ainsi que le taux de 2,10 % applicable aux droits d'entrée des 140 premières représentations de certains spectacles, évalué à 42 millions d'euros, les principaux taux réduits de TVA représentent environ 668 millions d'euros, soit près de 60 % des dépenses fiscales principales rattachées à la mission.

En contrepoint, de nombreuses dépenses fiscales de la mission « Culture » ont un rendement très faible.

Répartition de la dépense fiscale

rattachée à titre principal

à la mission

« Culture »

(en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

Une partie importante des dispositifs fiscaux continuent par ailleurs de ne bénéficier qu'à un nombre très limité de redevables. Ainsi, la réduction d'impôt sur les sociétés au titre des versements effectués en faveur de l'achat de Trésors nationaux et autres biens culturels spécifiques ne bénéficiait, d'après les dernières données disponibles, qu'à 12 entreprises, pour un coût actualisé de 14 millions d'euros en 2025. Ce dispositif se distingue par une forte volatilité de son coût, qui s'élevait à seulement 1 million d'euros en 2024.

Cet éparpillement interroge d'autant plus que plusieurs dispositifs présentent un rendement très limité. Le crédit d'impôt en faveur des représentations théâtrales d'oeuvres dramatiques ou de cirques représente 4 millions d'euros pour 77 entreprises bénéficiaires. La franchise en base applicable aux auteurs et interprètes des oeuvres de l'esprit représente également 4 millions d'euros, pour 2 640 entreprises bénéficiaires.

La déduction sur cinq ans du prix d'acquisition des oeuvres originales d'artistes vivants et d'instruments de musique représente 2 millions d'euros, tandis que l'abattement de 50 % sur le bénéfice imposable des jeunes artistes de la création plastique représente 1 million d'euros pour 392 entreprises bénéficiaires.

Enfin, le montant de 1,11 milliard d'euros ne rend pas compte de l'ensemble de l'effort fiscal bénéficiant aux politiques culturelles. D'une part, certaines dépenses fiscales ne sont rattachées qu'à titre subsidiaire au programme 131, pour un montant actualisé de 497 millions d'euros en 2025 ; en les ajoutant, le total atteindrait environ 1,61 milliard d'euros. D'autre part, les dispositifs relatifs aux dons et au mécénat culturel demeurent rattachés à la mission « Sport, jeunesse et vie associative » et non à la mission « Culture », ce que la Cour des comptes juge de nature à biaiser la présentation de l'effort fiscal réellement consenti en faveur de la culture3(*).

* 3 Cour des comptes, note d'exécution budgétaire pour l'année 2025, avril 2026, pages 65 et 66.