B. DES SURCOÛTS CONSTATÉS FINANCÉS EN PARTIE « SOUS ENVELOPPE »

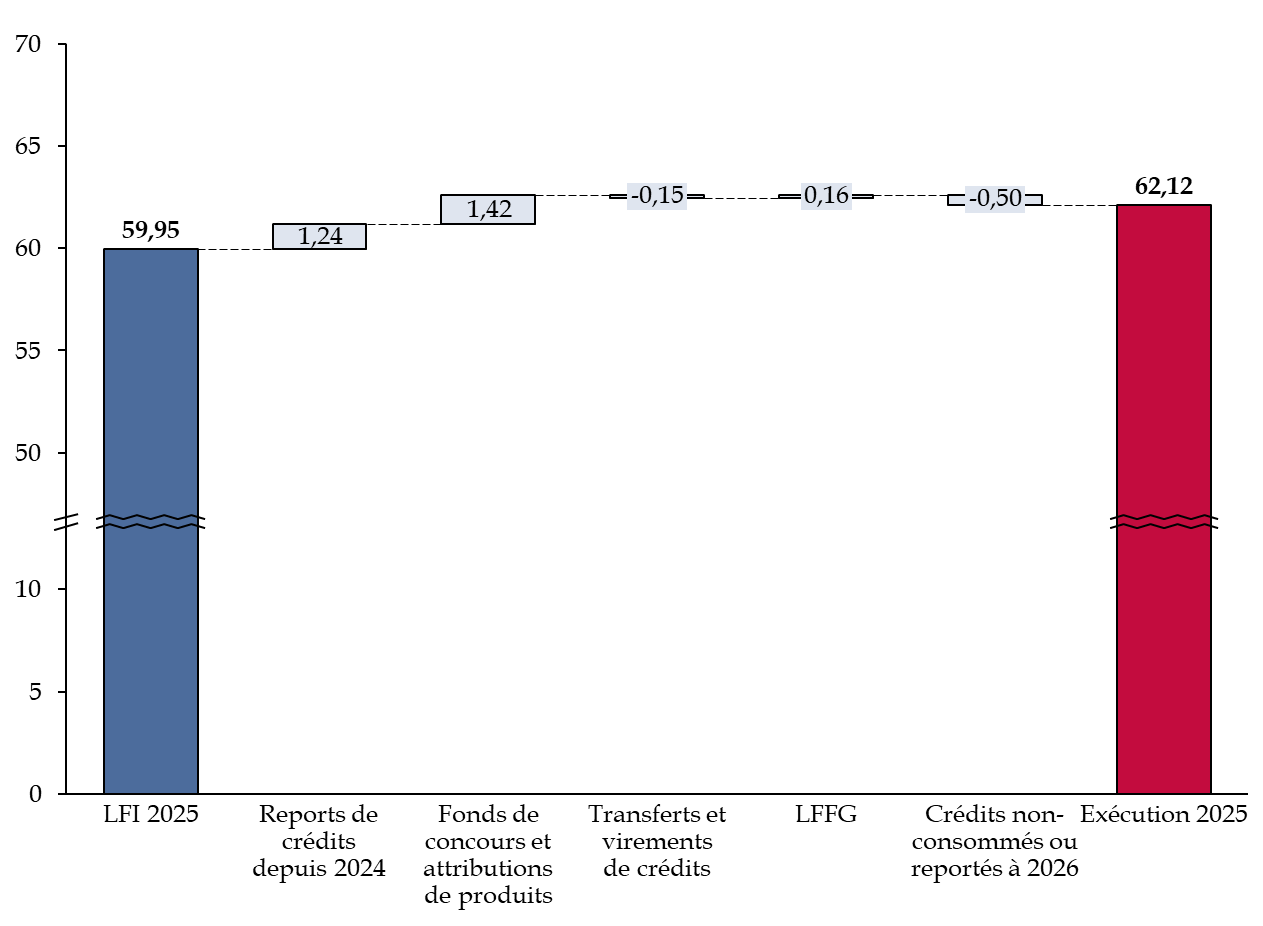

Les crédits de la mission « Défense » ont connu des évolutions en exécution en 2025. Sont concernés :

- des reports de crédits depuis 2024, d'un montant élevé en CP (+ 1,24 milliard d'euros) et extrêmement significatif en AE (+ 40,6 milliards d'euros) ;

- des rattachements d'attribution de produits (913 millions d'euros en AE/CP) et de fonds de concours (513 millions d'euros en AE et 511 millions d'euros en CP) ;

- des transferts et virements de crédits (entrants et sortants), pour un solde de - 144 millions d'euros en AE et - 153 M€ en CP ;

- une ouverture de crédits en loi de finances de fin de gestion6(*), pour un montant, net des annulations, de 109 millions d'euros en AE et 161 millions d'euros en CP.

Au total, 135,5 milliards d'euros ont été ouverts en 2025 en AE et 62,6 milliards d'euros en CP.

Exécution en 2025 des crédits de la mission « Défense »

(en CP, en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires.

Dans un contexte de hausse tendancielle des dépenses de personnel et de fonctionnement, notamment, le montant des CP exécutés, supérieur de 2,17 milliards d'euros à celui des crédits initiaux, n'a pas permis d'assurer le financement de l'ensemble des besoins exprimés par le ministère, en particulier au titre de ses différents surcoûts en cours d'année, ce qui constitue une caractéristique structurelle du budget de la défense.

S'agissant spécifiquement des surcoûts liés à des opérations des armées à l'étranger, les travaux récents du rapporteur spécial7(*) ont montré que leur montant avait atteint en 2025 1,74 milliard d'euros (813 millions d'euros au titre des OPEX, 342 millions d'euros pour les MISSOPS sur le flanc Est et 588 millions d'euros pour l'aide directe à l'Ukraine8(*)), pour une provision fixée en loi de finances initiale à 670 millions d'euros, soit un besoin de financement de 1,1 milliard d'euros.

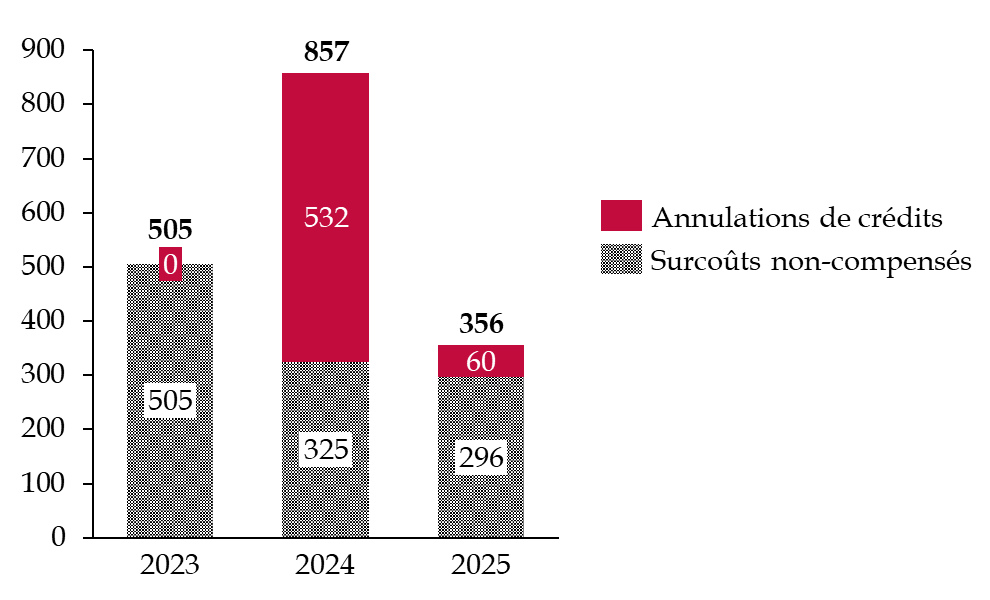

Au total, près de 1,23 milliard d'euros de dépenses ont dû donner lieu à un auto-financement par la mission « Défense », au détriment de dépenses programmées9(*). Le rapporteur spécial ne peut que constater que cet état de fait se reproduit d'année en année, notamment au détriment des dépenses d'équipement. Ainsi, selon l'un de ses rapports récents10(*), entre 2023 et 2025, la contribution du programme 146 « Équipement des forces » à l'auto-assurance de la mission « Défense », via des annulations de crédits ou non-compensation de surcoûts, s'est élevée à 1,72 milliard d'euros, soit environ 570 millions d'euros par an, l'équivalent du coût d'une vingtaine d'avions Rafale nus.

Évolution de la contribution du programme

146

à l'auto-assurance de la mission

« Défense », entre 2023 et

2025

(en millions d'euros)

Source : commission des finances du Sénat, d'après les informations du ministère des armées

Cette situation prolonge le constat déjà formulé par le rapporteur spécial à propos de l'exercice 2024 : l'exécution de la mission « Défense » demeure marquée par une nette sous-budgétisation initiale de certains surcoûts pourtant prévisibles et à une couverture partielle en fin de gestion.

Ainsi que le rappelle la Cour des comptes11(*), « compte tenu de la situation générale des finances publiques, la Cour ne peut qu'insister une fois encore sur l'impérieuse nécessité d'une évaluation réaliste des dépenses de la mission Défense, dès la construction des projets de loi de finances, afin de réduire les risques budgétaires en exécution aux seuls « aléas de gestion », c'est-à-dire aux faits nouveaux qui n'étaient pas connus dès la budgétisation. La programmation militaire ne ménageant aucune marge de manoeuvre dans la traduction des sous-jacents capacitaires en trajectoire budgétaire, puis les projets de loi de finances prévoyant des ressources de la mission Défense conformes à cette trajectoire sans ajustement, engendrent une tension structurelle en gestion. Le ministère des armées, lorsqu'il se heurte à des surcoûts imprévus ou à une conjoncture défavorable, est vite amené soit à ajuster à la baisse certains objectifs capacitaires assignés par la loi de programmation militaire, soit à se reposer sur la levée intégrale de la réserve de précaution, sans considération pour les difficultés d'ensemble de pilotage des finances publiques. »

L'élargissement prévu à compter de 2026 de la provision au titre des opérations extérieures et des missions intérieures aux missions opérationnelles sur le flanc Est de l'OTAN va, de ce point de vue, dans le bon sens. Les travaux du rapporteur spécial12(*), de même que ceux de la Cour des comptes13(*), montrent néanmoins qu'un risque de sous-estimation notable demeure, d'autant que le soutien à l'Ukraine, qui a représenté un coût cumulé de 588 millions d'euros en 2025, n'est toujours pas budgété.

* 6 Loi n° 2025-1173 du 8 décembre 2025 de finances de fin de gestion pour 2025.

* 7 Le financement des déploiements opérationnels des forces armées françaises à l'étranger, rapport d'information n° 513 (2025-2026), déposé le 8 avril 2026, Dominique de Legge.

* 8 Y compris au titre du soutien à l'Ukraine porté par le programme 146, s'agissant des cessions d'équipement en particulier.

* 9 D'après la note d'exécution budgétaire de la Cour des comptes, déjà citée, une évolution du coût des facteurs plus favorable que prévu par le ministère, de l'ordre de 600 millions d'euros, a néanmoins contribué à amortir en partie ces aléas.

* 10 Le financement des déploiements opérationnels des forces armées françaises à l'étranger, rapport d'information n° 513 (2025-2026), déposé le 8 avril 2026, Dominique de Legge.

* 11 Analyse de l'exécution budgétaire 2025, Mission « Défense », avril 2026, Cour des comptes.

* 12 Le financement des déploiements opérationnels des forces armées françaises à l'étranger, rapport d'information n° 513 (2025-2026), déposé le 8 avril 2026, Dominique de Legge.

* 13 Analyse de l'exécution budgétaire 2025, Mission « Défense », avril 2026, Cour des comptes.