C. UNE MISSION EXPOSÉE À DE CONSIDÉRABLES TENSIONS BUDGÉTAIRES

La mission « Défense » connaît depuis quelques années des tensions budgétaires croissantes révélées par le niveau désormais considérable du report de charges et des restes à payer, en particulier s'agissant du programme 146 relatif à l'équipement des forces. Les constats sur l'exécution de 2025 conduisent désormais le rapporteur spécial à devoir diagnostiquer, comme la Cour des comptes14(*), de certains points de vue, une forme de cavalerie budgétaire.

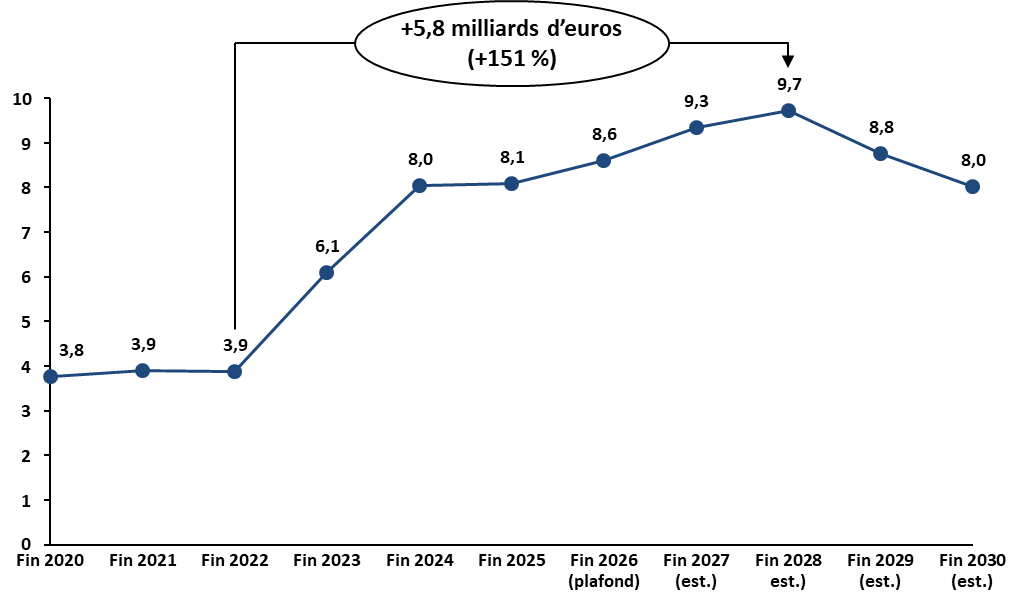

1. Un report de charges qui continue de croître en valeur

Le report de charges

Le report de charges est une notion comptable qui regroupe les dépenses qui auraient dû être réglées en année N et qui constituent des dettes certaines. Il peut s'agir soit :

- de charges à payer, à savoir des charges au titre d'engagements juridiques consommés et pour lesquels le service fait a été constaté en année N mais le paiement n'a pas été effectué (du fait en particulier, pour les livraisons en fin d'année, du délai normal de traitement des factures) ;

- de « dettes fournisseurs », qui auraient dû être liquidées en année N mais ne l'ont pas été, faute de crédits de paiement effectivement disponibles à cet effet : elles sont en principe liquidées en début d'année N + 1, lors de la mise à disposition des crédits de l'exercice suivant ou éventuellement des crédits reportés depuis l'année N.

Source : commission des finances

Depuis la fin de l'exercice 2022, le stock de reports de charges de la mission « Défense » tend à progresser de façon très significative.

Il est ainsi passé de 3,9 milliards d'euros fin 2022 (soit 13,7 % des crédits hors titre 2) à 6,1 milliards d'euros fin 2023 (19,8 %), puis à 8,0 milliards d'euros fin 2024 (23,8 %) et à 8,1 milliards d'euros fin 2025 (22 %), soit un niveau supérieur au plafond autorisé par le Premier ministre (20 %), déjà établi à un niveau extrêmement élevé. Cette évolution contribue, en outre, à l'augmentation du montant des intérêts moratoires annuels payés par le ministère, qui se sont établis à 64,2 millions d'euros en 2025, soit une hausse de 117 % par rapport à 2024 (29,6 millions d'euros), et cinq fois plus que le montant payé en 2022 (12,7 millions d'euros), selon la Cour des comptes15(*).

Cette évolution du report de charges est d'autant plus préoccupante qu'elle s'écarte très fortement de la trajectoire de réduction prévue par la précédente LPM, qui visait un niveau de 10 % à l'horizon 2025, et qu'aucune trajectoire explicite n'a été inscrite dans la LPM 2024-2030.

Certes, dans un contexte de hausse additionnelle des crédits à compter de 2027, il a été indiqué au rapporteur spécial - dans le cadre de ses travaux menés dans le cadre du projet de loi actualisant la LPM 2024-203016(*) - qu'une réduction progressive du niveau de report de charges était prévue en proportion des crédits hors dépenses de personnel, de 24 % en 2024 à 20 % en 2026, puis 18 % en 2028 et 13 % en 2030. Cette trajectoire appelle toutefois plusieurs observations.

En premier lieu, la baisse apparaît très progressive jusqu'en 2028, alors même que le niveau atteint demeure particulièrement élevé. Ce n'est qu'à partir de 2029 que la décrue devient significative, pour atteindre un niveau de 13 % en 2030, qui reste lui-même élevé.

En second lieu, l'analyse en valeur absolue révèle plus clairement l'absence d'effort d'assainissement à court terme. Le report de charges continuerait ainsi d'augmenter jusqu'en 2028, pour atteindre un niveau compris entre 9,5 et 10 milliards d'euros, soit environ 2,5 fois celui de 2022. La baisse en proportion résulterait donc principalement de la hausse des crédits, et non d'une réduction effective du stock.

Autrement dit, jusqu'en 2028, le ministère continuera à bénéficier de livraisons et de prestations supérieures à ce qu'il peut effectivement financer dans le cadre des crédits annuels. La diminution en valeur absolue n'interviendrait qu'à partir de 2029, pour revenir à environ 8 milliards d'euros en 2030, soit un niveau comparable à celui de 2024, déjà très élevé.

En troisième lieu, le report de l'effort de maîtrise à la fin de la période en réduit la crédibilité. Dans le contexte actuel, marqué par l'élection présidentielle de 2027 et la probabilité d'une nouvelle loi de programmation avant 2029, il apparaît probable que la trajectoire actuelle ne soit pas menée à son terme. Or, les débuts d'exécution des LPM sont généralement associés à une hausse du report de charges. Il existe donc un risque que la présente actualisation transfère à la prochaine programmation un niveau de report élevé, sans avoir engagé de véritable assainissement.

Évolution du report de charges de la

mission « Défense » en valeur

entre

fin 2020 et fin 2030

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les données transmises par le ministère.

Le rapporteur spécial rappelle que le report de charges constitue une forme de dette vis-à-vis des fournisseurs du ministère, notamment des industriels de la base industrielle et technologique de défense (BITD). Il n'appelle pas à réduire les acquisitions nécessaires à la réalisation des objectifs capacitaires, mais il estime que ces acquisitions doivent être financées de façon sincère et soutenable.

Ainsi que le rappelle la Cour des comptes17(*), « la priorité politique accordée à la politique de défense n'exonère pas le ministère des armées et des anciens combattants du respect des bonnes pratiques budgétaires. Ainsi, la dérive du report de charges de la mission Défense, utilisé par le ministère comme une variable d'ajustement lui permettant d'exécuter les besoins reconnus par la LPM malgré les contraintes pesant sur les crédits, génère des impacts croissants en gestion (...). En outre, le ministère a largement excédé en 2025, comme en 2024, le plafond de report de charge autorisé par le Gouvernement, alors même que ce plafond est particulièrement élevé. Cette dérive fait peser des doutes croissants sur la capacité du ministère à ramener son report de charge à un niveau soutenable d'ici 2030. »

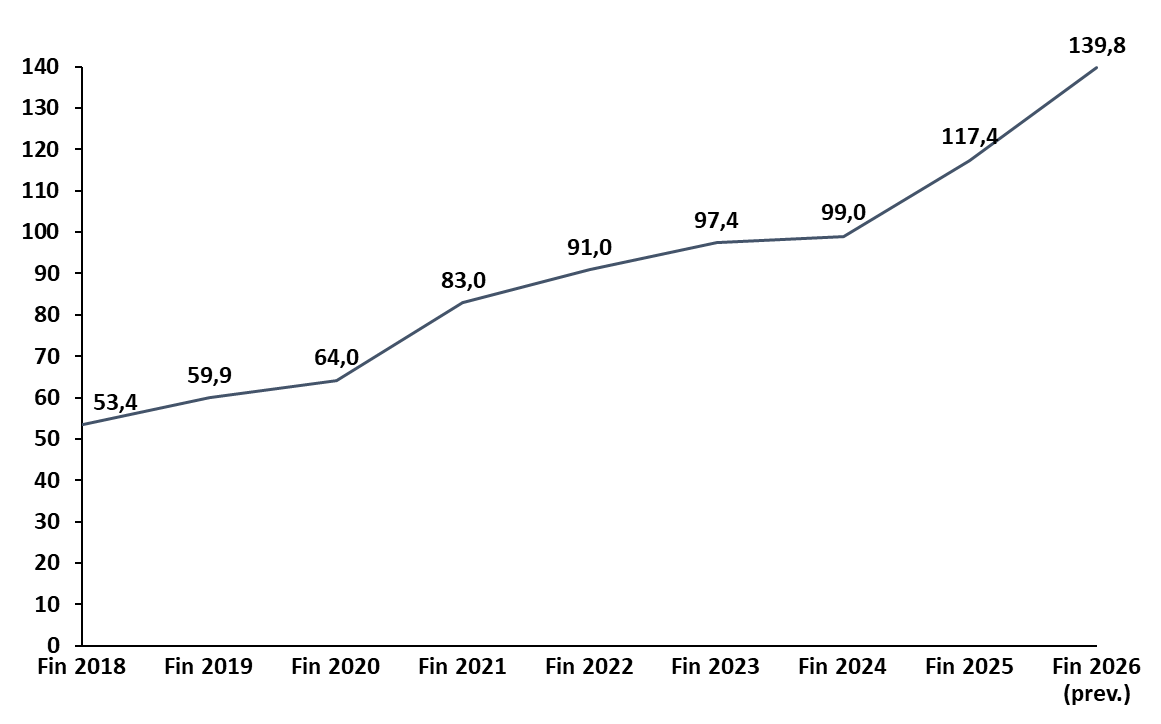

2. Des restes à payer en très forte hausse, traduisant une rigidification croissante des exercices futurs

Le budget de la Défense est aujourd'hui marqué par de très importantes rigidités. Cette situation se traduit dans le poids des restes à payer. Pour mémoire, les restes à payer correspondent au stock de crédits de paiement qui devra être ouvert et consommé dans les années futures pour honorer les autorisations d'engagement mobilisées antérieurement. Contrairement au report de charges, qui correspond à des paiements dus mais reportés à très court terme, les restes à payer traduisent ainsi la charge pluriannuelle des engagements déjà pris.

Dans le cas de la mission « Défense », l'existence de restes à payer élevés est en partie normale. Les programmes d'armement sont des opérations longues, pluriannuelles, techniquement complexes, et les commandes passées aujourd'hui appellent des paiements pendant plusieurs années. Néanmoins, le niveau atteint est aujourd'hui très significatif, a fortiori lorsqu'on le rapporte aux crédits annuels disponibles.

Les restes à payer sont ainsi passés d'environ 53 milliards d'euros fin 2018 à 99 milliards d'euros fin 2024, puis à 117,4 milliards d'euros fin 2025. Une part croissante des ressources futures est ainsi préemptée par des engagements passés, ce qui réduit d'autant la capacité réelle d'allocation des moyens nouveaux. À cette rigidité s'ajoute celle liée aux autorisations d'engagement affectées non engagées (AEANE)18(*), qui atteignent 40,3 milliards d'euros à fin 2025, en augmentation de 24 % par rapport à 2024. Ce mécanisme, utile à la conduite de grands programmes, contribue néanmoins à accroître la rigidité de la programmation en reportant dans le temps des engagements déjà décidés.

Selon les travaux récents du rapporteur spécial19(*), le montant des restes à payer conservera une forte dynamique haussière en 2026, pour atteindre environ 140 milliards d'euros.

Évolution des restes à payer entre 2018 et 2026

(en milliards d'euros)

Source : commission des finances du Sénat, d'après la Cour des comptes et les réponses aux questionnaires du rapporteur spécial.

La Cour des comptes souligne20(*) que, dès 2025, le montant des dépenses inéluctables (à savoir les restes à payer à échoir au cours de l'exercice, les dépenses afférentes au personnel en fonction, et les dépenses liées à la mise en oeuvre des lois, règlements et accords internationaux) et obligatoires (à savoir le report de charges) encourues par le programme 146 était « supérieur à celui des ouvertures budgétaires pour l'année, sauf à compter sur des ressources extrabudgétaires par nature incertaines ou sur un refinancement en cours d'exercice tout aussi hypothétique ». Le financement des restes à payer repose ainsi désormais sur l'augmentation des crédits annuels, faute de quoi la mission « Défense » deviendrait insoutenable.

Il en résulte que la trajectoire actuelle porte en elle une dynamique de dépense excédant la seule période de programmation, ce qui est inhérent à la nature des programmes d'armement, mais se distingue ici par l'ampleur des montants en jeu. À titre d'illustration, il faudrait environ 2,75 années de crédits hors titre 2 pour apurer l'ensemble des restes à payer, et 3,3 années pour le seul programme 146, en l'absence de dépenses nouvelles.

Le rapporteur spécial estime que cette situation constitue un signal d'alerte majeur. Il ne s'agit en effet plus seulement d'un lissage pluriannuel classique des paiements puisque le programme d'équipement des forces se trouve dans une situation où la soutenabilité des engagements pris dépend de ressources ultérieures, de reports de charges et de la poursuite de hausses de crédits. Cette dynamique ne peut être durablement acceptée sans clarification.

* 14 Idem.

* 15 Analyse de l'exécution budgétaire 2025, Mission « Défense », avril 2026, Cour des comptes.

* 16 Projet de loi actualisant la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense, déposé à l'Assemblée nationale le 8 avril 2026.

* 17 Idem.

* 18 Ce mécanisme permet, selon la Cour des comptes, « pour les opérations d'investissements dont l'engagement se fait en plusieurs fois, de réserver sur une « tranche fonctionnelle », dès la première année d'engagement, l'ensemble des autorisations d'engagement nécessaires à l'opération, et de reporter les autorisations affectées mais non engagées pendant plusieurs années jusqu'à la fin de l'opération. L'affectation d'autorisations d'engagement sur ces tranches fonctionnelles permet de déroger à la règle d'annualité des crédits en lui substituant une contrainte de spécialisation ».

* 19 Avis n° 654 (2025-2026), déposé le 26 mai 2026 sur le projet de loi actualisant la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense.

* 20 Analyse de l'exécution budgétaire 2025, Mission « Défense », avril 2026, Cour des comptes.