DEUXIÈME PARTIE

UNE AUGMENTATION DU

DÉFICIT DE LA SÉCURITÉ SOCIALE DE 6,3 MILLIARDS

D'EUROS

PAR RAPPORT À 2024

(ÉLISABETH DOINEAU)

I. UN DÉFICIT DES RÉGIMES OBLIGATOIRES DE BASE ET DU FSV SUPÉRIEUR DE 6,3 MILLIARDS D'EUROS À CELUI DE 2024 MAIS INFÉRIEUR DE 0,5 MILLIARD D'EUROS À LA PRÉVISION

A. UNE AGGRAVATION DU DÉFICIT VENANT DE DÉPENSES AUGMENTANT NETTEMENT PLUS RAPIDEMENT QUE LE PIB

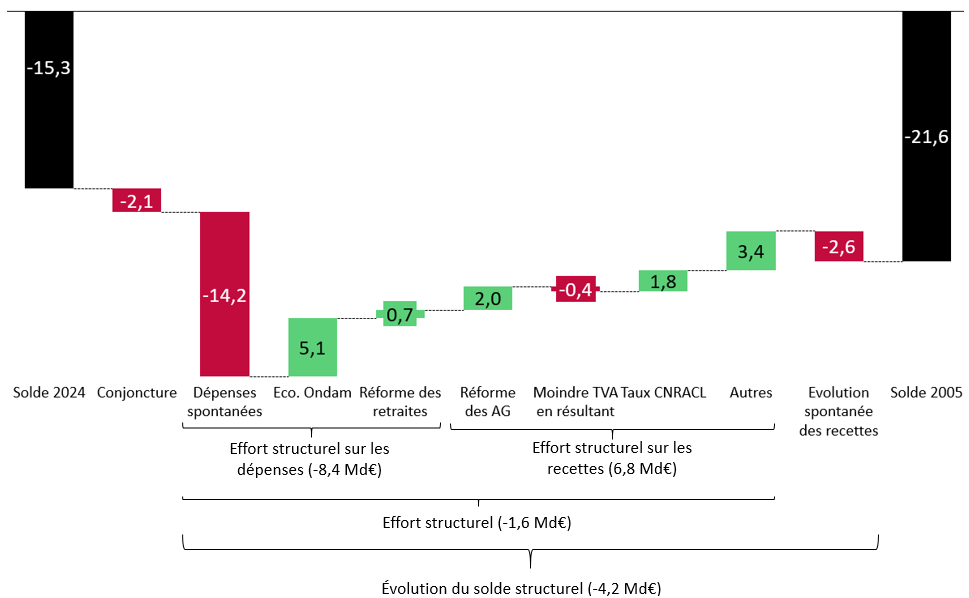

Le déficit de la sécurité sociale est passé de 15,3 milliards d'euros en 2024 à 21,6 milliards d'euros en 2025, ce qui représente une aggravation de 6,3 milliards d'euros.

La commission s'est efforcée, à titre indicatif, de décomposer l'évolution du déficit entre ses différentes composantes, en s'appuyant sur les notions de solde structurel et d'effort structurel42(*), et en isolant l'impact de certaines mesures spécifiques.

Les résultats sont indiqués par le tableau et le graphique ci-après.

Décomposition indicative de l'évolution du solde de la sécurité sociale (Robss+FSV)

(en milliards d'euros)

|

|

2025 |

|

Solde conjoncturel (niveau) |

- 4,0 |

|

Solde structurel (niveau) |

- 17,6 |

|

Solde effectif (niveau) |

- 21,6 |

|

|

|

|

Évolution du solde effectif |

- 6,3 |

|

A. Évolution du solde conjoncturel |

- 2,1 |

|

B. Évolution du solde structurel |

- 4,2 |

|

dont : |

|

|

B1. Effort structurel |

- 1,6 |

|

Effort structurel sur les dépenses |

- 8,4 |

|

dont : |

|

|

Écart de l'évolution spontanée des dépenses par rapport à celle du PIB |

- 14,2 |

|

Économies Ondam* |

5,1 |

|

Réforme des retraites de 2023 |

0,7 |

|

Effort structurel sur les recettes |

6,8 |

|

dont : |

|

|

Réforme des allégements généraux (AG) |

2,0 |

|

Moindre TVA en compensation des effets retour IS de la réforme des AG |

- 0,4 |

|

Augmentation du taux de cotisation CNRACL |

1,8 |

|

Autres |

3,4 |

|

B2. Différence entre l'évolution spontanée des recettes et celle du PIB potentiel |

- 2,6 |

* Source : Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2026.

** La croissance spontanée des recettes correspond à la croissance des recettes avant mesures nouvelles.

Lecture : un montant positif correspond à une amélioration du solde, un montant négatif à une dégradation du solde.

Solde effectif : Placss 2025. Soldes conjoncturel et structurel calculés par la commission des affaires sociales d'après les estimations du PIB potentiel de la Commission européenne (mai 2026). Économies Ondam : Ralfss de mai 2026. Réforme des retraites de 2023 : rapport à la CCSS de mai 2026. Mesures nouvelles sur les recettes : rapport à la commission des comptes de la sécurité sociale de mai 2025.

AG : allégements généraux. CCSS : Commission des comptes de la sécurité sociale. CNRACL : Caisse nationale de retraite des agents des collectivités locales. FSV : Fonds de solidarité vieillesse. Robss : régimes obligatoires de base de sécurité sociale. Ralfss : rapport (de la Cour des comptes) sur l'application des lois de financement de la sécurité sociale.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

Décomposition indicative de l'évolution

du solde de la sécurité sociale

entre 2024 et 2025

(Robss+FSV)

(en milliards d'euros)

Lecture : un montant positif (bâtons verts) correspond à une amélioration du solde, un montant négatif (bâtons rouges) à une dégradation du solde.

Solde effectif : Placss 2025. Soldes conjoncturel et structurel calculés par la commission des affaires sociales d'après les estimations du PIB potentiel de la Commission européenne (mai 2026). Économies Ondam : Ralfss de mai 2026. Réforme des retraites de 2023 : rapport à la CCSS de mai 2026. Mesures nouvelles sur les recettes : rapport à la commission des comptes de la sécurité sociale de mai 2025.

AG : allégements généraux. CCSS : Commission des comptes de la sécurité sociale. CNRACL : Caisse nationale de retraite des agents des collectivités locales. FSV : Fonds de solidarité vieillesse. Robss : régimes obligatoires de base de sécurité sociale. Ralfss : rapport (de la Cour des comptes) sur l'application des lois de financement de la sécurité sociale.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

Le solde structurel et l'effort structurel

Le solde structurel

Le solde public structurel se définit comme ce que serait le solde des administrations publiques (APU) si le PIB était égal à son niveau potentiel, en supposant que les recettes rapportées au PIB tendent spontanément à rester stables (on dit que leur « élasticité » au PIB est égale à 1).

En pratique, le PIB est habituellement au-dessus ou en dessous de son niveau potentiel. Cet écart, dit « écart de production » (ou output gap), a pour effet de modifier le ratio dépenses/PIB. Comme on suppose que les recettes rapportées au PIB tendent spontanément à rester stables, cet écart du ratio dépenses/PIB correspond au solde dit conjoncturel, dépendant des fluctuations de l'activité économique. La différence entre le solde total et le solde conjoncturel est le solde structurel.

Au niveau de l'ensemble des administrations publiques, comme les dépenses sont de près de 60 points de PIB, le solde conjoncturel est égal à l'écart de production multiplié par environ 0,6.

Dans le cas des administrations de sécurité sociale, qui correspondent à environ la moitié des dépenses publiques, le solde conjoncturel est égal à l'écart de production multiplié par environ 0,3.

L'estimation du solde structurel dépend donc fortement de l'estimation de l'écart de production. Par exemple, dans le cas de l'année 2023, selon le programme de stabilité d'avril 2024, le PIB était inférieur de 1,1 point à son niveau potentiel, alors que selon les prévisions économiques du 15 mai 2024 de la Commission européenne, il lui était inférieur de seulement 0,1 point. Il en résulte, pour 2023, un déficit structurel des administrations publiques estimé à 4,8 points de PIB par le programme de stabilité et 5,4 points de PIB par la Commission européenne (pour un déficit effectif de 5,5 points de PIB)43(*).

L'effort structurel

L'effort structurel est une notion introduite par le ministère du budget au sujet du projet de loi de finances pour 2004. Il s'agit de l'évolution du solde structurel, corrigée de l'évolution spontanée du ratio recettes/PIB (découlant des fluctuations spontanées de l'élasticité des recettes au PIB).

Concrètement, il se définit comme la somme (en points de PIB) de la diminution du ratio dépenses/PIB potentiel et des mesures nouvelles sur les recettes.

1. Une dégradation du solde conjoncturel d'environ 2 milliards d'euros, du fait du ralentissement économique

La dégradation du solde, de 6,3 milliards d'euros, provient tout d'abord de l'aggravation d'un déficit conjoncturel (du fait d'un PIB légèrement inférieur à son potentiel en 202544(*)) ayant aggravé le déficit d'environ 2,1 milliards d'euros.

2. Un effort structurel sur les dépenses négatif, dégradant le solde d'environ 6 milliards d'euros

Le solde structurel dépendant notamment de la fluctuation spontanée des recettes rapportées au PIB, indépendante de l'action du Gouvernement, on recourt parfois à la notion d'effort structurel, qui est l'évolution du solde structurel corrigée de ce phénomène45(*). L'effort structurel, négatif en 2025, dégrade le solde d'environ 1,6 milliard d'euros par rapport à 2024.

Sur cet effort structurel de - 1,6 milliard d'euros, - 8,4 milliards d'euros concernent les dépenses. Autrement dit, les dépenses sont supérieures de plus de 8 milliards d'euros à ce qui aurait résulté de leur croissance au même taux que le PIB potentiel.

Les mesures de maîtrise de l'Ondam (de 5,1 milliards d'euros) et la montée en puissance de la réforme des retraites de 2023 (correspondant à une économie de 0,1 milliard d'euros en 2024 et 0,8 milliard d'euros en 2025, en augmentation de 0,7 milliard d'euros) n'ont donc pas suffi à compenser la forte croissance spontanée des dépenses.

3. Des mesures d'augmentation des recettes de près de 7 milliards d'euros

L'effort structurel comprend également 6,8 milliards d'euros de mesures nouvelles sur les recettes46(*).

Les principales d'entre elles sont la réforme des allégements généraux de cotisations patronales par la LFSS pour 2025 (2 milliards d'euros, dont il faut déduire 0,4 milliard d'euros de réduction de la TVA affectée, en compensation de la perte pour l'État de 0,4 milliard d'euros d'impôt sur les sociétés) et l'augmentation de 3 points du taux de cotisation à la CNRACL47(*) (1,8 milliard d'euros).

4. Des recettes tendant spontanément à augmenter moins rapidement que le PIB

Les recettes de 2025 ont été plutôt peu dynamiques. En effet, leur montant, corrigé de l'effet des mesures nouvelles, a été inférieur d'environ 2,6 milliards d'euros à ce qui aurait résulté d'une croissance au même taux que le PIB.

Cela s'explique par le faible dynamisme de la masse salariale et de la consommation des ménages, sur lesquelles est assise une large part des recettes de la sécurité sociale.

Du fait de sa nature indépendante de l'action du Gouvernement, ce dynamisme des recettes n'est pas pris en compte pour le calcul de l'effort structurel. En revanche, il modifie bien le solde structurel, dont l'évolution en 2025 se trouve donc dégradée d'environ 2,6 milliards d'euros.

* 42 Les notions de solde structurel et d'effort structurel sont définies par l'encadré à la suite du tableau et du graphique.

* 43 Ces chiffres peuvent être retrouvés simplement à partir des dépenses publiques rapportées au PIB (57 %). Selon le programme de stabilité, le solde conjoncturel de l'ensemble des administrations publiques est de 0,57×(-1,1)-0,6 point de PIB, donc le déficit structurel est d'environ 5,5-0,6=4,9 points de PIB (ramenés à 4,8 points de PIB après prise en compte de 0,1 point de PIB de mesures exceptionnelles et temporaires). Selon la Commission européenne, le solde conjoncturel est de 0,57×(-0,1)-0,1 point de PIB, donc le déficit structurel est d'environ 5,5+0,1=5,4 points de PIB.

* 44 Selon la Commission européenne, en 2025 le PIB a été inférieur de 0,6 point à son potentiel (prévisions économiques du printemps 2026).

* 45 L'effort structurel est une notion introduite par le ministère du budget au sujet du projet de loi de finances pour 2004. Il s'agit de l'évolution du solde structurel, corrigée de l'évolution spontanée du ratio recettes/PIB (découlant des fluctuations spontanées de l'élasticité des recettes au PIB). Concrètement, il se définit comme la somme (en points de PIB) de la diminution du ratio dépenses/PIB potentiel et des mesures nouvelles sur les recettes.

* 46 Source : rapport à la commission des comptes de la sécurité sociale de mai 2026.

* 47 Caisse nationale de retraite des agents des collectivités locales.