II. LES INÉGALITÉS DE REVENUS ENTRE LES RETRAITÉS (PASCALE GRUNY)

La publication le 11 juin 2026 du rapport annuel du Conseil d'orientation des retraites (COR) replace le sujet de la soutenabilité du financement du système de retraite56(*) au coeur de l'actualité. Les prévisions du COR57(*) restent inchangées à moyen terme. En effet, le déficit du système de retraites représenterait 0,2 % du produit intérieur brut (PIB) en 2030 et 0,9 % du PIB en 2045. En revanche, la prévision initiale d'un déficit équivalant à 1,4 % du PIB en 2070 a été dégradée d'un point, le déficit du système de retraite étant désormais estimé à hauteur de 2,4 % du PIB en 2070. Cette dégradation résulte de deux facteurs que sont de nouvelles règles de revalorisation des retraites complémentaires décidées par les partenaires sociaux pour prendre effet en 2038, ainsi que l'anticipation de la baisse de la fécondité, à hauteur de 1,45 enfant par femme à partir de 2028 (contre 1,8 en 2021).

Le système de retraite par répartition est un système de nature contributive. Le niveau des pensions de retraite dépend du revenu d'activité d'une part, et de la durée d'assurance validée, d'autre part.

À titre illustratif, le COR indique la valeur que devrait prendre l'un des trois paramètres (âge moyen de départ, niveau des pensions, niveau des prélèvements) s'il était le seul ajusté pour équilibrer le système de retraite. Ainsi, selon le COR :

- si l'on agissait seulement sur l'augmentation de l'âge moyen de départ à la retraite, celui-ci devrait être porté à 64,4 ans en 2030, 65,8 ans en 2045 et 67,6 ans en 2070 ;

- si l'on agissait sur le seul niveau des pensions de retraite, celui-ci devrait connaître une baisse relative de 7,4 points en moyenne en 2070 ;

- si l'on agissait sur les seuls prélèvements finançant les pensions de retraite que sont les cotisations à hauteur, celles-ci devraient augmenter de 5,6 points en 2070, relativement à leur niveau actuel.

Le présent Placss porte sur un champ beaucoup plus restreint que le rapport du COR, à savoir les seuls régimes obligatoires de base (Robss) de la sécurité sociale, et sur un horizon temporel différent : la présentation des comptes des administrations de sécurité sociale au titre de l'année 2025. Cependant, le constat d'une aggravation du déficit lié aux retraites reste le même : la branche vieillesse a ainsi vu son déficit aggravé de 1,5 milliard d'euros entre 2024 et 2025, pour atteindre 7,1 milliards d'euros. Il s'agit du deuxième déficit le plus important des régimes obligatoires de base, après celui de la branche maladie, qui s'établit à 15,9 milliards d'euros. Dans ce contexte, il convient de s'interroger sur le niveau des pensions de retraite - qui représente l'un des facteurs déterminants du niveau déficit de la branche vieillesse et du système de retraite - et plus généralement, sur le niveau des inégalités de revenus entre les retraités.

A. LA DIMENSION CONTRIBUTIVE DU SYSTÈME DE RETRAITE EST AJUSTÉE PAR DES MÉCANISMES DE SOLIDARITÉ GARANTISSANT UN REVENU MINIMAL AUX PERSONNES RETRAITÉES

1. Le minimum vieillesse, un dispositif de soutien aux revenus des retraités sollicité par seulement la moitié des personnes qui y seraient éligibles

Le système de retraite assure une solidarité entre retraités à travers l'allocation de prestations dites du « minimum vieillesse », instaurées en 1956 afin de garantir un revenu minimal aux retraités indépendamment de leur contribution au système de retraite et sous condition de ressources. Ces prestations regroupent actuellement l'allocation supplémentaire du minimum vieillesse (ASV), qui n'est plus attribuée mais est toujours servie, et l'allocation de solidarité aux personnes âgées (Aspa). À la fin de l'année 2025, 834 000 personnes bénéficiaient du minimum vieillesse, soit 682 000 au titre de l'Aspa et 89 000 au titre de l'ASV, en complément de la retraite de 91 % de ses bénéficiaires58(*).

Détail des prestations du minimum vieillesse

Lors de sa création en 1956, le minimum vieillesse était composé de huit prestations différentes, complétées par l'allocation supplémentaire du minimum vieillesse (ASV). Il a ensuite été réformé en 200659(*) et l'ensemble des prestations qu'il regroupait ont été remplacées en 2007 par une seule, l'allocation unique de solidarité aux personnes âgées (Aspa).

Les deux systèmes coexistent depuis le 1er janvier 2006, l'Aspa n'étant ouverte qu'aux nouveaux bénéficiaires du minimum vieillesse à compter de cette date, tandis que les anciens conservent le bénéfice des anciennes prestations.

Contrairement aux minima de pension, le versement de l'Aspa n'est pas conditionné à l'obtention d'un taux plein ou à la justification d'une carrière complète. Pour y être éligible, le bénéficiaire doit résider en France et être âgé d'au moins 65 ans. Les personnes déclarées inaptes au travail, faisant l'objet d'un handicap, les anciens combattants, déportés, internés ou prisonniers de guerre peuvent solliciter l'Aspa à compter de l'âge légal d'ouverture du droit à la retraite, désormais repoussé à 64 ans.

L'Aspa est conçue comme une allocation différentielle, dont le montant est déterminé par la différence entre les ressources du bénéficiaire et le plafond de l'Aspa. Ce plafond a fait l'objet de nombreuses revalorisations successives, dont le dernier s'établit à 0,9 % entre 2025 et 2026, et s'élève au 1er janvier 2026 à 1 620,18 euros brut par couple et à 1 043,59 euros brut par mois pour une personne seule. L'Aspa fait partie des prestations sociales récupérables sous conditions par l'État après le décès de l'allocataire.

Le minimum vieillesse a fait l'objet de revalorisations successives depuis 2007. Son montant a ainsi augmenté de 22,14 % entre 2007 et 2012, puis de plus de 8,4 % entre 2018 et 2020, de 5,30 % entre 2023 et 2024, de 2,20 % entre 2024 et 2025 et enfin de 0,90 % entre 2025 et 2026.

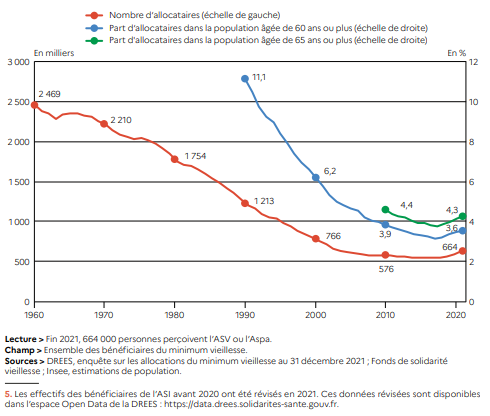

Le nombre de ses bénéficiaires a fortement chuté depuis les années 1960, en raison d'une part de l'augmentation du niveau général des pensions, et d'autre part, de l'instauration de minima de pensions permettant d'augmenter le montant des pensions de retraite des régimes alignés et des non-salariés agricoles. Les revalorisations consécutives de l'Aspa et du minimum vieillesse qui se sont étendues de 2008 à 2024 ont élargi le spectre de ses bénéficiaires, inversant cette tendance baissière.

Recours au minimum vieillesse

Source : Les retraités et les retraites, édition 2023, Panoramas de la Drees, 16 juin 2023

Principales évolutions récentes des

montants règlementaires annuels de l'Aspa

et du minimum global, et du

taux de progression annuel de ces montants

|

Date de revalorisation |

Plafond du montant |

Plafond du montant |

|

1er janvier 2007 |

7 635,53 € par an |

13 374,16 € par an |

|

1er janvier 2008 |

7 719,52 € par an |

13 521,27 € par an |

|

1er septembre 2008 |

7 781,27 € par an |

13 629,44 € par an |

|

1er avril 2009 |

8 309,27 € par an |

13 765,73 € par an |

|

1er avril 2010 |

8 507,49 € par an |

13 889,62 € par an |

|

1er avril 2011 |

8 907,34 € par an |

14 181,30 € par an |

|

1er avril 2012 |

9 325,98 € par an |

14 479,11 € par an |

|

1er avril 2018 |

9 998,40 € par an |

15 522,54 € par an |

|

1er janvier 2019 |

10 418,40 € par an |

16 174,59 € par an |

|

1er janvier 2020 |

10 838,40 € par an |

16 826,64 € par an |

|

1er janvier 2024 |

12 144,27 € par an |

18 854,02 € par an |

|

1er janvier 2025 |

12 411,44 € par an |

19 268,80 € par an |

|

1er janvier 2026 |

12 523,14 € par an |

19 442,21 € par an |

Source : Commission des affaires sociales du Sénat

Selon l'échantillon inter-régime de 2020, 78 % des retraités de droit direct percevant l'Aspa étaient également bénéficiaires d'un minimum de pension. En revanche, seuls 8 % des bénéficiaires de minima de pension étaient allocataires de l'Aspa61(*).

Malgré la forte revalorisation du montant de l'Aspa et du minimum vieillesse, il apparaît que la moitié des personnes éligibles à ces prestations ne les demandent pas, ce qui représenterait 1 milliard d'euros de prestations non versées62(*).

La dernière estimation de ce taux de non-recours est fondée sur un échantillon inter-régime (EIR) de 2016, et mériterait d'être actualisée63(*). Les travaux de la commission des affaires sociales du Sénat sur le non-recours au minimum vieillesse64(*), auquel il sera renvoyé pour de plus amples développements, ont mis en lumière le fait que le taux de non-recours augmentait à mesure que le montant théorique de la prestation non perçue diminuait : le taux de non-recours de prestations inférieures à 100 euros s'élevait en 2016 à 77 %. Le taux de non-recours des prestations supérieures à 700 euros, soit les plus importantes, restait toutefois à un niveau très élevé de 43 %. Il apparaît également que les femmes sont plus nombreuses à ne pas recourir au minimum vieillesse (52 % des personnes éligibles) que les hommes (44 %). Par ailleurs, ce taux de non-recours est extrêmement élevé chez les détenteurs d'une pension de droit dérivé (81 %), au premier titre desquels figurent les femmes bénéficiaires d'une pension de réversion, ainsi que chez les non-salariés agricoles (63,2 %)65(*).

Parmi les facteurs explicatifs de ce taux de non-recours au minimum vieillesse figurent la crainte du recouvrement par l'État des sommes perçues au titre du minimum vieillesse sur l'actif successoral du bénéficiaire, ainsi que le manque d'information des personnes éligibles à ces prestations qui sont dans l'ignorance du fait qu'elles peuvent en bénéficier.

Une partie des sommes versées au titre de l'Aspa peuvent en effet faire l'objet d'une récupération sur la succession du bénéficiaire à son décès66(*), si l'actif net de la succession, à savoir le montant du patrimoine après déduction des dettes, excède un seuil de 105 300 euros pour les personnes résidant en métropole, et de 150 000 euros pour les personnes résidant dans les collectivités régies par l'article 73 de la Constitution (Guadeloupe, Guyane, Martinique, La Réunion).

Afin de lutter contre le taux de non-recours au minimum vieillesse, les députés ont adopté en première lecture le 11 juin 2026 une proposition de loi visant à renforcer la solidarité envers les retraités pauvres, rapportée par la députée Émeline K/Bidi. Ce texte prévoit que les personnes bénéficiaires de l'Aspa ou des anciennes allocations du minimum vieillesse sur lesquelles s'applique le mécanisme de récupération sur succession et qui sont propriétaires d'un logement ou locataire à titre gratuit pourraient bénéficier d'un droit d'option au versement d'un forfait logement67(*) qui viendrait minorer le montant de leur Aspa, ce qui leur permettrait en contrepartie de déroger au mécanisme de récupération des sommes versées au titre de l'Aspa sur leur succession.

2. Les minima de pension ont été fortement revalorisés par la réforme des retraites de 2023 afin de garantir que les petites pensions de retraite des assurés ayant effectué une carrière complète et bénéficiant du taux plein soient équivalentes à 85 % du Smic net

Le second mécanisme qui vise à assurer aux retraités un certain montant de revenus est celui des minima de pension, qui mêle solidarité et contribution. Ces minima visent, lors de la liquidation de la pension de retraite, à rehausser son montant lorsque celle-ci est inférieure à un seuil. Ces minima de pension ont été institués par le législateur afin d'assurer aux assurés ayant travaillé « un grand nombre d'années [...] et n'ayant acquis qu'une faible pension en contrepartie de salaires faibles »68(*). Seuls les assurés bénéficiant d'une pension de retraite à taux plein sont éligibles aux minima de pension, dont le montant est proportionnel à la durée cotisée. Il apparaît qu'à l'exception des chefs d'exploitation agricole, les trois quarts des bénéficiaires des minima de pension sont des femmes69(*).

Il existe trois grands dispositifs de minima de pension rehaussant le montant de la pension de retraite de base, soit :

- le minimum contributif, servi par le régime général et le régime de base des salariés agricoles ;

- le minimum garanti, servi par les régimes de la fonction publique ;

- la pension majorée de référence, servie par le régime de base des non-salariés agricoles.

Enfin, les chefs d'exploitation agricole ayant effectué une carrière complète bénéficient également depuis 2014 du complément différentiel de retraite complémentaire obligatoire (CD-RCO), qui majore leur pension de retraite complémentaire de sorte que le niveau cumulé de leur pension de retraite de base et complémentaire atteigne 85 % du Smic net agricole70(*).

Le montant de la pension majorée de référence des conjoints collaborateurs et aides familiaux agricoles a par ailleurs été aligné sur le montant de la pension majorée de référence des chefs d'exploitation par la loi Chassaigne 2 du 17 décembre 2021, entrée en vigueur au 1er janvier 2022.

Ces dispositifs de minima de pension ont fait l'objet de réformes substantielles portées par la réforme des retraites du 14 avril 2023, qui en a revalorisé les montants et élargi le nombre de bénéficiaires.

Les mesures portées par la réforme

des retraites de 2023

en faveur des petites pensions de retraite

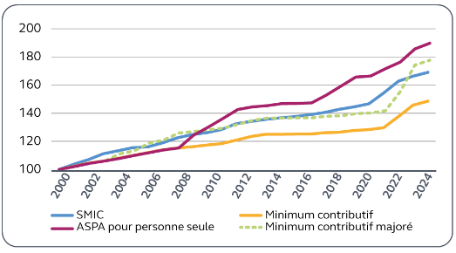

Le montant du minimum contributif majoré, qui est réservé aux assurés ayant cotisé au moins 120 trimestres, avait été défini en 200371(*) de telle sorte que la pension de retraite d'un salarié ayant effectué une carrière complète, à temps plein et au salaire minimum interprofessionnel de croissance (Smic), soit équivalent à 85 % du Smic net72(*). Cet objectif n'a toutefois pas été tenu à compter de 2008, en raison de la seule indexation du minimum contributif sur l'inflation constatée. Le montant du minimum contributif majoré avait également décroché depuis 2010 par rapport à celui de l'Aspa, qui bénéficiait de revalorisations réitérées.

Évolution

en euros courants des seuils du minimum contributif,

de l'Aspa et du Smic

(base 100 en 2000)

Source : Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2026

Afin de rattraper ce décrochage, la réforme des retraites du 14 avril 2023 a revalorisé jusqu'à 100 euros par mois le minimum contributif pour les nouveaux retraités (soit 25 euros pour le minimum contributif et 75 euros pour le minimum contributif majoré), le montant étant proratisé en fonction des durées d'assurance. Le montant du minimum contributif majoré a par ailleurs été indexé sur le Smic et non plus sur l'inflation constatée.

La pension majorée de référence des non-salariés agricoles justifiant d'une carrière complète a également été revalorisée jusqu'à 100 euros73(*). Ces mesures ont pris effet pour les pensions de retraite liquidées à compter du 1er septembre 2023. La Cour des comptes relève toutefois74(*) que la hausse de pension majorée de référence conduit à diminuer le montant du CD-RCO, de sorte que la hausse de la pension totale des non-salariés agricoles a été inférieure à 100 euros, et que les chefs d'exploitation n'en ont pas bénéficié.

Afin de ne pas pénaliser les retraités dont la retraite a pris effet avant le 31 août 2023, qui n'étaient pas concernés par ces mesures, l'article 18 de la réforme des retraites de 2023 a prévu une majoration pouvant atteindre 100 euros pour les assurés justifiant d'une carrière complète cotisée, du bénéfice du taux plein et d'au moins 120 trimestres cotisés. Selon les études d'impact du Gouvernement, cette augmentation n'aurait bénéficié qu'à 125 000 retraités.

La réforme des retraites de 2023 a également inclus les trimestres acquis au titre de l'affiliation à l'assurance vieillesse des parents au foyer ou de l'assurance vieillesse des aidants parmi les trimestres réputés cotisés, ce qui facilite l'accès au minimum contributif majoré des assurés ayant réduit ou interrompu leur carrière pour élever des enfants ou se consacrer à un rôle de proche aidant.

Les critères d'éligibilité à certains dispositifs et minima de pension du régime des non-salariés agricoles ont également été assouplis, la condition de durée d'assurance requise pour l'obtention du taux plein étant remplacée par une condition de bénéfice du taux plein. Cette réforme a élargi l'accès à ces dispositifs aux assurés qui bénéficient du taux plein par des mécanismes dérogatoires à la durée d'assurance requise, tels que ceux étant partis en retraite au titre de l'invalidité, de l'inaptitude au travail, de l'incapacité permanente, du handicap ou de la pénibilité, ou encore aux bénéficiaires de l'allocation aux adultes handicapés (AAH).

Le minimum garanti des agents de la fonction publique n'a pas bénéficié de ces mesures de revalorisations au motif qu'il était supérieur à 1 200 euros par mois en 2023.

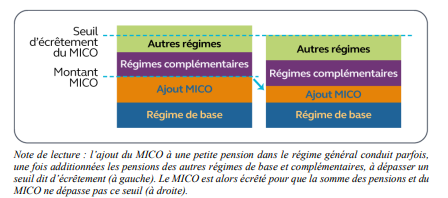

Lorsque la somme des pensions perçues au titre de la retraite de base, de la retraite complémentaire et de la pension de réversion, est supérieure à un certain seuil après ajout du minimum contributif et de la pension majorée, le montant versé au titre de ces minima de pension peut être écrêté.

Le seuil d'écrêtement de la pension majorée de référence des non-salariés agricoles a été relevé par la loi Chassaigne 2 à un niveau au moins égal au montant de l'Aspa pour une personne seule. Il a également été relevé par la réforme des retraites de 2023 afin d'éviter les effets de bord des revalorisations du minimum contributif et de la pension majorée de référence pouvant entraîner un écrêtement des pensions.

Illustration du mécanisme d'écrêtement du minimum contributif

Source : Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2026, citant la Drees

Le rapporteur s'alarme du fait que les conditions de subsidiarité et d'écrêtement du minimum garanti des agents de la fonction publique ne sont toujours pas définies, en l'absence de décret d'application des dispositions de la loi du 9 novembre 2010 portant réforme des retraites les prévoyant, comme le relève la Cour des comptes dans son dernier rapport sur l'application des lois de financement de la sécurité sociale. Il fait sienne la recommandation de la Cour exhortant le Gouvernement à prendre ces mesures d'application dans les plus brefs délais.

Si le rapporteur se félicite de l'ensemble des revalorisations des minima de pensions et des petites pensions, dont auraient bénéficié 1 300 000 retraités au titre du minimum contributif et 150 000 artisans et commerçants75(*), il relève toutefois les difficultés de gestion dont s'est fait l'écho la Cour des comptes, qui auraient causé, selon la Cour, 115 millions d'euros de versements indus au titre de la majoration exceptionnelle. Il apparaît en effet que les bases de données inter-régime, qui stockent le montant de l'ensemble des pensions de retraite servies par les régimes de retraite obligatoire, souffrent de problèmes d'alimentation par ces régimes, ce qui crée un stock de minima contributifs en attente de calculs définitifs : 540 000 majorations de pensions de nouveaux salariés du régime général au titre du minimum contributif étaient toujours en attente de calcul en 202476(*).

* 56 Le système de retraite regroupe l'ensemble des régimes de retraite que sont les régimes obligatoires de base, les régimes obligatoires complémentaires ainsi que les régimes spéciaux.

* 57 Conseil d'orientation des retraites, Rapport annuel, juin 2026.

* 58 Ces données sont issues du site du Fonds de solidarité vieillesse.

* 59 Ordonnance n° 2004-605 du 24 juin 2004, entrée en vigueur au 1er janvier 2006.

* 60 Évolution annuelle du montant entre le 1er avril 2008, qui était celui de janvier 2008, et le 1er avril 2009.

* 61 Cour des comptes, « Les petites pensions de retraite : des revalorisations ciblées, mal maîtrisées », in La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2026.

* 62 Drees, « Le non-recours au minimum vieillesse des personnes seules », Les dossiers de la Drees, n° 97, mai 2022.

* 63 Dans son rapport d'application sur les lois de financement de la sécurité sociale de mai 2024, la Cour des comptes préconise également d'actualiser les estimations du non-recours aux minima sociaux.

* 64 Rapport n° 44 (2024-2025) sur le projet de loi d'approbation des comptes de la sécurité sociale de l'année 2023 déposée le 16 octobre 2024, contribution de Pascale Gruny, rapporteur de la branche vieillesse, sur le non-recours au minimum vieillesse.

* 65 Ces chiffres sont issus de : Drees, « Le non-recours au minimum vieillesse des personnes seules », Les dossiers de la Drees, n° 97, mai 2022.

* 66 Le montant maximum récupérable de l'Aspa est de 8 463,42 euros par an pour une personne seule et de 11 322,77 euros pour une personne en couple vivant en métropole. Ces plafonds sont définis aux articles D. 815-3 et D. 815-1 du code de la sécurité sociale. Pour une année incomplète, le montant maximum récupérable est proportionnel à la durée du versement.

* 67 Le montant du forfait sera fixé par décret. Le ministre du travail, interrogé en séance, a indiqué qu'il serait environ de 40 euros.

* 68 Selon l'exposé des motifs de la loi du 31 mai 1983 ayant instauré le minimum contributif.

* 69 Cour des comptes, « Les petites pensions de retraite : des revalorisations ciblées, mal maîtrisées », in La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2026.

* 70 Le CD-RCO devait initialement porter la pension totale des chefs d'exploitation agricole à 75 % du Smic net agricole. La loi Chassaigne 1 du 3 juillet 2020 en a rehaussé le montant pour le porter à 85 % du Smic net agricole.

* 71 Article 4 de la loi portant réforme des retraites du 21 août 2003.

* 72 Au 1er septembre 2023, date d'effet de la mesure, le montant d'une pension brute égale à 85 % du Smic net s'élevait à 1 193 euros. Il s'élevait à 1 226,64 euros au 1er janvier 2026.

* 73 Ces mesures ont été portées par l'article 18 de la loi du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, et déclinées par décret.

* 74 Cour des comptes, « Les petites pensions de retraite : des revalorisations ciblées, mal maîtrisées », in La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2026.

* 75 Cour des comptes, « Les petites pensions de retraite : des revalorisations ciblées, mal maîtrisées », in La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2026.

* 76 Ibid.