B. LA DIVERSITÉ DES REVENUS DES RETRAITÉS EST SOURCE DE FORTES INÉGALITÉS ÉCONOMIQUES ET SOCIALES

1. Le pouvoir d'achat des retraités a bénéficié ces dernières années d'une protection renforcée par rapport à celui des actifs, grâce au mécanisme de revalorisation des pensions de retraite sur l'inflation, qui tend toutefois à être remis en cause dans un contexte budgétaire contraint

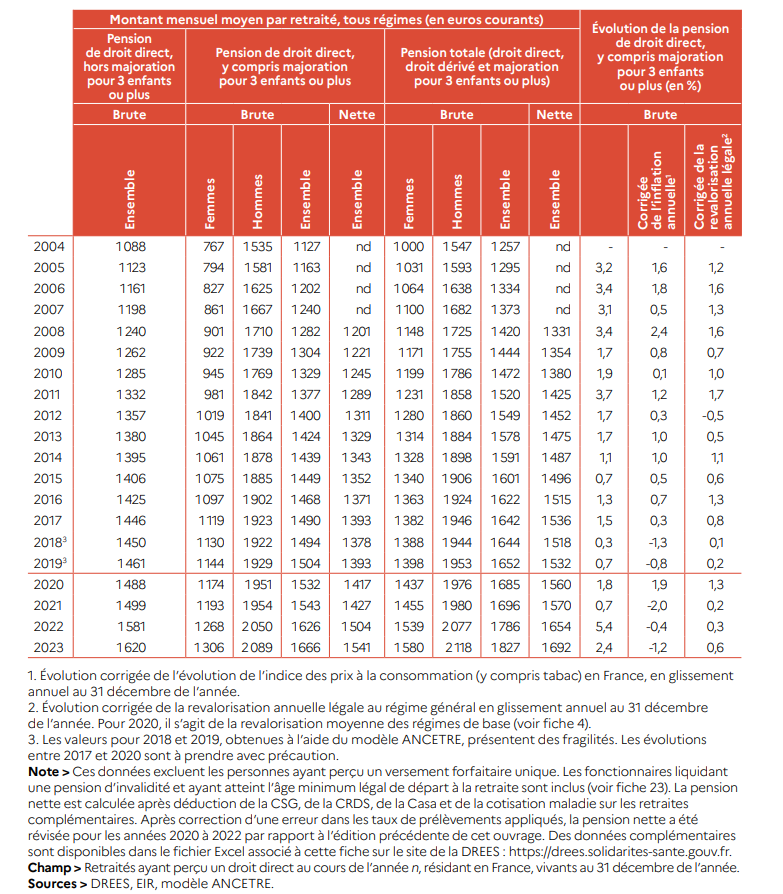

Les revalorisations successives de minima de pension d'une part, et l'effet dit « de noria » d'autre part, selon lequel les nouveaux retraités bénéficient de carrières plus favorables que leurs aînés en raison d'une tendance économique aux gains de productivité, ont contribué à augmenter le montant mensuel moyen de la pension moyenne de droit direct des retraités en euros courants, qui s'élevait, en 2023, à 1 666 euros bruts.

Montant mensuel moyen de la pension des retraités résidant en France

Source : Drees, « Le niveau des pensions », in Les retraités et les retraites, édition 2025

Cette évolution masque néanmoins une baisse du montant moyen de la pension de droit direct en euros constants. Entre 2017 et 2023, le montant mensuel de la pension de droit direct77(*) des retraités résidant en France a ainsi augmenté de 11,8 % en euros courants mais a baissé de 2 % en euros constants, et ce en raison d'une revalorisation en moyenne inférieure à l'inflation, eu égard aux mesures de gel et de sous-indexation des pensions prises par certains régimes78(*).

L'indexation sur l'inflation des pensions de vieillesse servies par le régime général et les régimes alignés est en effet pratiquée depuis 1987, et a été consacrée à l'article L. 161-23-1 du code de la sécurité sociale par la loi n° 2003-775 du 21 août 2003 portant réforme des retraites. Elle s'étend depuis cette loi aux pensions de retraite des fonctionnaires.

Depuis 2015, les pensions de retraite sont revalorisées chaque année en fonction de l'évolution des prix à la consommation, selon un coefficient défini à l'article L. 161-25 du code de la sécurité sociale. Cette revalorisation intervient au 1er janvier de chaque année depuis 201979(*).

Les précédents exemples d'indexation, de sous-indexation et d'absence d'indexation des pensions de retraite sur l'inflation depuis 2018

Les pensions de retraite n'ont fait l'objet d'aucune revalorisation au titre de l'année 2018. Elles ont ensuite été revalorisées de 0,3 % au 1er janvier 2019, soit un montant inférieur à l'inflation qui était à cette date de 1,4 %80(*). En 2020, les pensions de retraite inférieures à 2 000 euros bruts par mois ont été revalorisées sur l'inflation des douze derniers mois, qui était de 1,0 %. Les pensions supérieures à ce seuil ont pour leur part été revalorisées à un niveau de 0,3 %, inférieur à l'inflation.

Lors du pic d'inflation de 2022, les pensions de retraite ont été revalorisées sur l'inflation à hauteur de 1,1 % au 1er janvier 2022, et de manière anticipée de 4 % au 1er juillet 202281(*).

Elles ont enfin été revalorisées sur l'inflation de 5,3 % au 1er janvier 2024, pour un coût total de 15 milliards d'euros.

La commission des affaires sociales du Sénat s'est prononcée lors du projet de loi de financement de la sécurité sociale pour 2025 en faveur d'une revalorisation des pensions au 1er janvier 2025 à un montant équivalent à la moitié de l'inflation et de la revalorisation des pensions inférieures au Smic sur l'intégralité de l'inflation au 1er juillet 2025, le manque à gagner étant compensé par un versement unique.

Le rejet du texte par le vote par l'Assemblée nationale le 4 décembre 2024 d'une motion de censure après utilisation de l'article 49 alinéa 3 de la Constitution a entraîné la revalorisation automatique des pensions sur l'inflation à droit constant au 1er janvier 2025, soit 2,2 %.

Lors de l'examen du projet de loi de financement de la sécurité sociale pour 2026, la commission des affaires sociales a réintroduit en première lecture l'article 44, dérogeant au principe de revalorisation annuelle des pensions de retraite et des prestations sociales au titre de l'année 2026, à l'exception des pensions de retraite inférieures à 1 400 euros et de l'allocation aux adultes handicapés, dont elle souhaitait l'indexation sur l'inflation au 1er janvier 202682(*).

L'article 44 a finalement été supprimé dans la version du texte définitivement adoptée par l'Assemblée nationale.

Les fortes revalorisations des pensions intervenues en 2022 et 2024, ainsi que la suspension de la réforme des retraites de 202383(*), ont contribué à dégrader le déficit de la branche vieillesse. En effet, ce déficit s'élevait en 2023 à 2,6 milliards d'euros, en 2024 à 5,6 milliards d'euros, et s'établira en 2025 à 7,1 milliards d'euros, selon le présent projet de loi d'approbation des comptes de la sécurité sociale.

2. Si les pensions de retraite représentent l'essentiel des revenus des retraités, certains disposent d'autres sources de revenus qui traduisent de fortes inégalités de revenus entre les retraités

L'exercice consistant à dresser un panorama exhaustif des inégalités de revenus entre les retraités s'avère complexe, compte tenu de la difficulté à agréger des données fiscales et patrimoniales diverses à l'échelle d'une population de retraités de droit direct estimée en 2023 à 17,2 millions de personnes84(*).

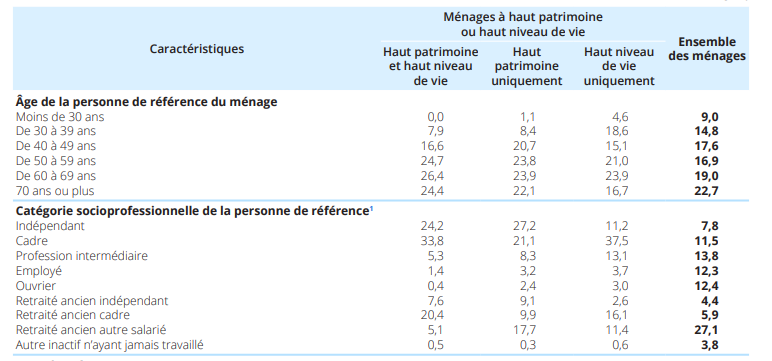

Il apparaît toutefois que les situations patrimoniales des retraités sont extrêmement diversifiées. Une part non négligeable des retraités figure parmi les 5,3 % des ménages qui disposaient en 2021 d'un haut patrimoine et d'un haut niveau de vie. Ces 1,6 million de ménages, qui détenaient un patrimoine brut supérieur à 716 300 euros et avaient un niveau de vie supérieur à 39 100 euros par an, comprenaient, pour plus de 37,4 % d'entre eux, une personne de référence retraitée85(*). Par ailleurs, 51 % de ces ménages comptaient en leur sein une personne de référence âgée de 50 à 69 ans.

Caractéristiques des ménages à haut patrimoine et haut niveau de vie

Source : Insee, Les ménages à haut patrimoine et haut niveau de vie, enquête Revenus fiscaux et sociaux, 2021

Ces données attestent d'une très forte concentration de patrimoine entre les mains d'une part de la population qui sera appelée à prendre sa retraite dans les prochaines années, ou qui est déjà retraitée. Elles ne doivent néanmoins pas occulter le fait que les pensions de retraite représentent l'essentiel du revenu disponible des ménages dont au moins l'un des membres est retraité86(*).

Il apparaît également que les retraités sont davantage propriétaires de leur logement que le reste de la population87(*), ce qui leur conférait en 2019 un niveau de vie médian supérieur de 9,5 % à celui de l'ensemble de la population88(*).

Leur niveau de vie reste toutefois très disparate : en 2022, un quart des retraités qui bénéficiaient d'une petite pension appartenaient à la moitié de la population ayant le niveau de vie le plus élevé, mais près de 40 % appartenaient aux 20 % des ménages ayant les niveaux de vie les plus faibles89(*).

Les prestations du minimum vieillesse et les minima de pension semblent néanmoins avoir pour effet de réduire le taux de pauvreté90(*) des retraités par rapport à celui de la population générale. En effet, on estime que 10 % des retraités vivent avec un revenu inférieur au seuil de pauvreté, contre 14,4 % pour l'ensemble de la population91(*). Parmi les retraités percevant une petite pension, 28 % d'entre eux restaient toutefois en dessous du seuil de pauvreté92(*).

Cet état des lieux des inégalités de revenus entre les retraités conduit à ouvrir le débat sur l'opportunité d'une indexation de l'ensemble des pensions de retraite sur l'inflation au 1er janvier 2026, alors que la guerre au Moyen-Orient engendre une hausse des prix de l'énergie qui a déjà justifié une hausse de 2,41 % du Smic au 1er juin 2026 sur l'évolution des prix à la consommation.

* 77 Ce montant comprend une éventuelle majoration pour trois enfants ou plus.

* 78 Drees, « Le niveau des pensions », in Les retraités et les retraites, édition 2025.

* 79 Concrètement, pour une revalorisation qui interviendrait au 1er janvier 2027, le coefficient de revalorisation correspondrait au taux de variation entre la valeur moyenne des indices des prix à la consommation hors tabac de novembre 2025 à octobre 2026 et de novembre 2024 à octobre 2025.

* 80 Le minimum vieillesse a été exclu de cette mesure de sous-indexation sur l'inflation au 1er janvier 2019.

* 81 Cette revalorisation exceptionnelle a été portée par la loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat.

* 82 La commission n'avait pas repris la mesure de sous-indexation des pensions de retraite sur l'inflation au titre des années 2027 à 2030, qui figurait à l'article 44 avant sa suppression par l'Assemblée nationale, de crainte qu'elle ne déroge au principe constitutionnel d'annualité des lois financières.

* 83 L'article 105 de la loi de financement de la sécurité sociale pour 2026 a suspendu la réforme des retraites de 2023 pour un montant estimé par le Gouvernement à 300 millions d'euros en 2026 et 1,9 milliard d'euros en 2027. Selon les prévisions du COR dans son rapport annuel de 2026, la suspension de la réforme des retraites coûterait en moyenne 1,8 milliard d'euros en année pleine jusqu'en 2032.

* 84 Drees, Les retraités et les retraites, mai 2025.

* 85 Insee, Les ménages à haut patrimoine et haut niveau de vie, enquête Revenus fiscaux et sociaux, 2021.

* 86 Drees, « Le niveau de vie des retraités », in Les retraités et les retraites, mai 2025.

* 87 Drees, « Le niveau de vie des retraités », in Les retraités et les retraites, mai 2025 - citation de l'enquête Histoire de Vie et Patrimoine 2023-2024 de l'Insee selon laquelle 70 % des ménages dont la personne de référence est retraitée sont propriétaires de leur résidence principale, contre 57 % pour l'ensemble de la population.

* 88 Drees, « Le niveau de vie des retraités », in Les retraités et les retraites, mai 2025.

* 89 Cour des comptes, « Les petites pensions de retraite : des revalorisations ciblées, mal maîtrisées », in La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2026.

* 90 Le seuil de pauvreté correspond par convention à 60 % du revenu médian de la population. Selon l'Insee, il correspondait en 2023 à 1 288 euros pour une personne seule et 2 705 euros pour un couple avec deux enfants âgés de moins de 14 ans.

* 91 Drees, « Le niveau de vie des retraités », in Les retraités et les retraites, mai 2025. Ces chiffres sont issus de données de 2023. La Cour des comptes renseigne également dans le Ralfss 2026 un taux de pauvreté des retraités de 10 %, mais l'Insee estime le taux de pauvreté de l'ensemble de la population à 15,4 % en 2023.

* 92 Cour des comptes, « Les petites pensions de retraite : des revalorisations ciblées, mal maîtrisées », in La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2026.