II. UN TEXTE DAVANTAGE CONFORME AUX OBLIGATIONS ORGANIQUES

A. UN PROGRÈS SIGNIFICATIF : LA CERTIFICATION DES COMPTES DE LA BRANCHE FAMILLE ET DE LA CNAF

Après trois exercices de refus puis d'impossibilité de certification, la Cour des comptes a certifié les comptes 2025 de la branche famille et de la Caisse nationale des allocations familiales (Cnaf).

1. Pour les trois premiers Placss, un refus puis une impossibilité de certifier les comptes de la branche famille

a) Le refus de certifier les comptes de l'exercice 2022

Pour mémoire, la Cour des comptes a refusé de certifier les comptes 2022 de la branche famille et de la Cnaf.

Ce refus de certification provenait notamment de la forte augmentation de la proportion de paiements erronés depuis les comptes 2018. En effet, les comptes sont établis sur la base non des encaissements et des décaissements (qui peuvent ne pas correspondre aux sommes réellement dues), mais des dettes et des créances effectives. Il en résulte qu'un paiement erroné entraîne une fausseté des comptes. Cela explique que la Cour des comptes s'intéresse, dans le cadre de la certification des comptes, à ce qui pourrait a priori sembler relever de considérations de bonne gestion ou d'efficacité.

Par exemple, dans le cas de l'indicateur dit de « risque financier résiduel » à 24 mois22(*), les erreurs à la hausse ou à la baisse étaient dans le cas des comptes 2022 de 7,1 % du montant total des prestations (soit 5,8 milliards d'euros), contre 4,2 % (soit 2,9 milliards d'euros) dans le cas des comptes 2018.

b) L'impossibilité de certifier les comptes de l'exercice 2023

Pour ce qui concerne l'exercice 2023, la Cour des comptes a émis une « simple » impossibilité de certifier.

Une impossibilité de certifier se distingue d'un refus de certification en ceci qu'elle ne correspond pas à l'affirmation, par le certificateur, de l'inexactitude des comptes. Il s'agissait donc d'un « progrès », certes très relatif, par rapport aux comptes 2022 de la branche famille et de la Cnaf, que la Cour avait refusé de certifier.

Le passage pour les comptes 2023 d'un refus de certifier à une « simple » impossibilité de certifier s'expliquait par les efforts engagés et la légère amélioration constatée, avec pour cet indicateur à 24 mois des erreurs de 6,9 % du montant total des prestations (soit 5,5 milliards d'euros).

Toutefois, dans le cas de l'indicateur à 24 mois la diminution des paiements erronés demeurait très insuffisante, du fait de la forte dégradation constatée les années précédentes.

c) Une nouvelle impossibilité de certifier les comptes de l'exercice 2024

Pour l'exercice 2024, la Cour des comptes s'est à nouveau déclarée dans l'impossibilité de certifier les comptes de la Cnaf et de la branche famille.

En effet, la Cour considérait que « bien que les actions engagées en 2023 se soient poursuivies et qu'une expérimentation au titre de la solidarité à la source ait été conduite dans cinq CAF en 2024, les indicateurs disponibles et les informations communiquées par la Cnaf au titre de 2024 ne permettent pas à la Cour de certifier les comptes de la branche ».

En particulier, le plan d'action dit « qualité transverse » (PAQT) n'était pas parvenu à empêcher une nouvelle dégradation de la situation.

Le plan d'action qualité transverse (PAQT)

« La mobilisation de la branche s'est traduite par un plan d'action partagé par l'ordonnateur et le directeur comptable et financier dit « qualité transverse » (PAQT). Le plan comporte deux phases : 2023-2025, pour des actions à court terme destinées à redresser rapidement la qualité, et 2025-2027, avec des actions structurelles complémentaires, comme celles liées à la « solidarité à la source ». Le taux de mise en oeuvre du plan est de 74 % à fin 2024. Pour autant, les premiers résultats ne permettent pas de constater de réelles avancées en termes d'amélioration des indicateurs de qualité de la liquidation et en termes de diminution significative des erreurs avec portée financière de versement des prestations. »

Source : Cour des comptes, Certification des comptes du régime général de sécurité sociale, exercice 2024, mai 2025

2. La certification des comptes 2025, malgré des indicateurs de risque résiduel suggérant de manière trompeuse une poursuite en 2025 de l'augmentation des versements erronés

a) Une certification des comptes 2025, après trois exercices non certifiés

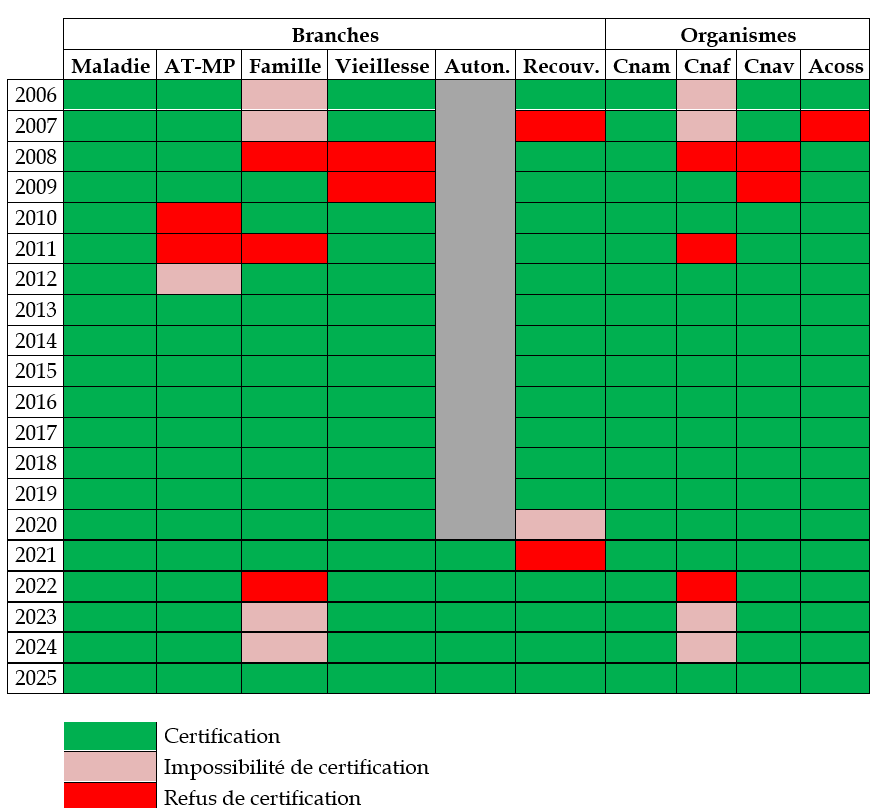

Rompant avec ces trois exercices d'absence de certification, la Cour des comptes a certifié avec réserves les comptes 2025 de la branche famille.

Refus et impossibilités de la Cour des

comptes de certifier

les différents comptes de la

sécurité sociale

Une case verte indique une certification des comptes (avec ou sans réserve).

AT-MP : accidents du travail-maladies professionnelles. Cnam : caisse nationale de l'assurance maladie. Cnaf : caisse nationale des allocations familiales. Cnav : caisse nationale d'assurance vieillesse. Acoss : agence centrale des organismes de sécurité sociale (devenue Urssaf Caisse nationale).

Source : D'après la Cour des comptes

Le refus de la Cour des comptes de certifier les

comptes 2021

de la branche recouvrement

Dans le cas de l'exercice 2021, le refus de la Cour des comptes de certifier les comptes de la branche recouvrement venait du fait qu'en raison du principe des droits constatés23(*), un produit de 5 milliards d'euros, résultant de la régularisation de cotisations dues par les travailleurs indépendants, aurait dû être imputé sur 2020 (et non sur 2021).

Un amendement de la commission des affaires sociales du Sénat à la première partie du PLFSS 2023, maintenu dans le texte promulgué, a corrigé cette erreur. Toutefois, les caisses ont refusé de modifier leurs comptes en conséquence, et dans les LFSS suivantes le Gouvernement n'a tenu aucun compte de cette correction ; leurs données rétrospectives sont donc erronées.

Si la fréquence élevée des refus et impossibilités de certification de 2006 à 2012 pouvait dans une certaine mesure sembler « normale », du fait de la nouveauté du processus de certification, la dégradation observée en 2020-2024 était préoccupante.

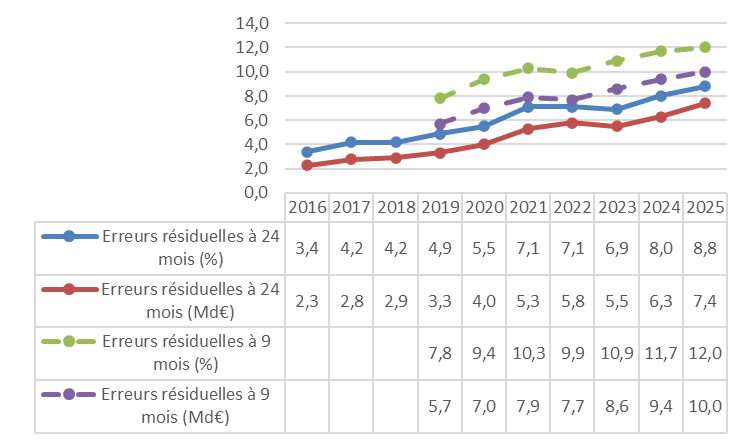

b) Des indicateurs de risque financier résiduel de la branche famille qui poursuivent paradoxalement leur dégradation en 2025

La position de la Cour peut sembler paradoxale, si l'on considère que l'ensemble des indicateurs de risque financier résiduel de la branche famille se dégradent en 2025, comme le montre le tableau ci-après.

Branche famille

Incidence financière des

erreurs résiduelles « données

déclarées » à 9 et 24 mois

NB : dans le cas de l'indicateur à 24 mois, les prestations concernées sont celles de l'année antérieure.

Source : D'après les rapports de certification des comptes 2017, 2020, 2023, 2024 et 2025

Comme les années précédentes, les erreurs seraient très majoritairement au profit de l'allocataire24(*).

c) Un paradoxe venant du calendrier d'élaboration des indicateurs de risque résiduel, qui ne permet pas de prendre en compte la généralisation du DRM en mars 2025

Selon les informations dont dispose la rapporteure, cela vient du fait que les indicateurs de risque résiduel sont calculés sur la base des prestations versées d'octobre à mars. Le reste de l'année est utilisé par les caisses pour contrôler les prestations de l'échantillon, les indicateurs étant transmis à la Cour des comptes en février de l'année suivante.

Ainsi, les indicateurs de risque résiduel relatifs à la campagne de certification 2025 ne prennent pas en compte la généralisation en mars 2025 du dispositif relatif aux ressources mensuelles (DRM), qui permet de sécuriser les données renseignées dans les déclarations pour les allocataires de la prime d'activité et du revenu de solidarité active (RSA)25(*).

La généralisation du DRM, qui est un facteur important de fiabilisation des prestations, n'apparaît donc pas dans les indicateurs de risque résiduel relatifs à la campagne 2025. Elle devrait en revanche faire sentir son effet à compter de la campagne 2026.

d) Une économie liée au DRM estimée à plus d'un milliard d'euros par an, justifiant la certification des comptes de la Cnaf et de la branche famille par la Cour

La généralisation du DRM devrait significativement améliorer la fiabilité des montants versés.

À la demande de la Cour des comptes, formulée le 22 mai 2025 à l'issue des travaux de certification des comptes de 2024, la Cnaf a évalué le montant de l'effet du DRM dans les comptes 2025. Selon ces travaux, l'indicateur 2025 du risque résiduel sur les données entrantes après contrôle interne réalisé sur 24 mois baisserait toutes prestations confondues d'environ 2 points pour s'établir à 6,8 % (au lieu de 8,8 % sans effet du DRM), engendrant selon le rapport de certification de la Cour « une économie estimée par la Cnaf en année pleine de 0,9 milliard d'euros sur la prime d'activité et 0,2 milliard d'euros sur le revenu de solidarité active (RSA), soit une économie globale de 1,1 milliard d'euros ».

La généralisation du DRM est le principal facteur expliquant la certification des comptes 2025 de la Cnaf et de la branche famille. Ainsi, la Cour des comptes indique, dans le Ralfss de mai 202626(*), que « les études menées par la branche sur l'effet du DRM sur les comptes 2025 ont permis de constater une diminution du risque lié aux données afférentes aux ressources avant contrôle interne, conduisant la Cour à certifier, sous réserve des insuffisances d'éléments probants, les comptes de la branche famille ».

3. Des perspectives qui restent préoccupantes

Si la généralisation du DRM est bien entendu une très bonne chose, elle ne devrait toutefois pas infléchir la tendance de long terme à l'aggravation des indicateurs de risque résiduel.

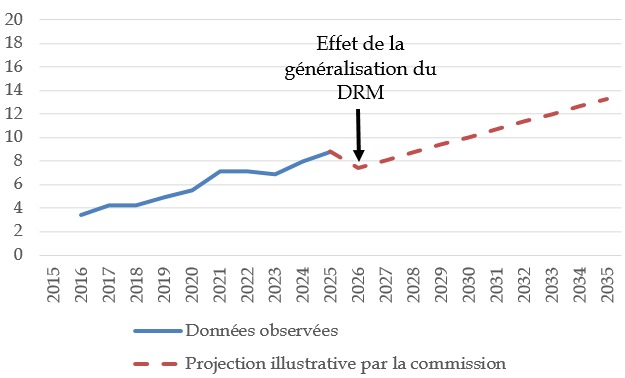

À titre illustratif, le graphique ci-après, élaboré par la commission, donne une idée de ce que pourrait être l'évolution du risque résiduel en cas de poursuite de la tendance à l'aggravation observée depuis 2019.

Projection illustrative de l'indice de risque

financier résiduel à 24 mois

en cas de poursuite de la

tendance antérieure

(en % des sommes versées)

DRM : dispositif relatif aux ressources mensuelles.

Hypothèses : de manière simplificatrice, l'indicateur de risque financier résiduel à 24 mois utilisé par la Cour des comptes est supposé réduit dès la campagne 2026 de 2 points par rapport à ce qui découlerait de la poursuite de la tendance antérieure ; puis la tendance antérieure se poursuit.

Source : Commission des affaires sociales

L'amélioration qui devrait être observée dans le rapport de certification des comptes de 2026 risque donc d'être rapidement annulée par une poursuite de la dégradation de l'indicateur les années suivantes.

Ainsi, dans le rapport de certification des comptes de 2025, la Cour des comptes indique : « Cette absence d'amélioration des indicateurs [si on neutralise la généralisation du DRM] tient principalement à la chute du nombre de contrôles sur place, pourtant les plus efficaces pour vérifier les situations personnelles et professionnelles. Ces derniers diminuent de 9 % par rapport à 2024 après avoir baissé de 46 % entre 2019 et 2024. Cette tendance limite la détection des indus qui ne seront jamais récupérés.

En conséquence, un effort renouvelé d'adaptation du contrôle interne, prenant en compte les effets du DRM, est nécessaire pour réduire rapidement les erreurs résiduelles après contrôle interne. »

Il ne semble donc pas évident que la période de non-certification des comptes de la branche famille soit totalement révolue.

Il importe que la sécurité sociale et le Gouvernement poursuivent leurs efforts, afin que l'exactitude des versements de la branche famille demeure conforme à ce que le Parlement, et surtout les citoyens, sont en droit d'attendre.

* 22 Correspondant aux erreurs résiduelles imputables à des données déclaratives non corrigées au bout de 24 mois (lorsque les prestations versées à tort deviennent prescrites en faveur des allocataires).

* 23 Selon lequel une charge ou un produit doit être rattaché à l'exercice correspondant au fait générateur, et non à celui correspondant au décaissement ou à l'encaissement.

* 24 Le rapport d'évaluation des politiques de sécurité sociale (Repss) relatif à la branche « Famille » annexé au Placss 2025 retient des estimations des erreurs résiduelles légèrement différentes de celles de la Cour des comptes, conduisant à un taux d'erreurs résiduelles à 9 et 24 mois de respectivement 11,7 % pour les prestations versées en 2025 (contre 12 % pour la Cour) et 8,5 % pour les prestations versées en 2024 (contre 8,8 % pour la Cour). Selon ce rapport, ces erreurs résiduelles se répartiraient, pour l'indicateur à 9 mois, entre 8,5 % d'indus (c'est-à-dire de sommes payées à tort par la Cnaf) et 3,2 % de rappels (c'est-à-dire de sommes dues mais non payées par la Cnaf) ; et, pour l'indicateur à 24 mois, entre 6,8 % d'indus et 1,6 % de rappels.

* 25 Les données relatives aux revenus d'activité sont issues de la déclaration sociale nominative (DSN) et les revenus de remplacement du dispositif Pasrau (prélèvement à la source des revenus autres).

* 26 Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2026.