IV. QUELLES ÉVOLUTIONS DU PARTAGE INTERGÉNÉRATIONNEL POUR DÉPASSER LES TENSIONS DU PACTE ACTUEL ?

Il s'agit d'envisager ici quelques pistes pour adapter le Pacte entre les générations en essayant de sortir du cadre de réflexion auquel on se restreint trop souvent. Comme on l'a rappelé en commençant, le partage intergénérationnel imaginé en 1945 est un système de solidarités construit sur les relations entre trois générations et financé par des contributions sur des flux de revenus. Or, deux transformations essentielles sont intervenues depuis un demi-siècle : d'une part, le cycle de vie ne s'organise plus strictement en trois temps mais plutôt en cinq ; d'autre part, la question patrimoniale a fait son grand retour dans la vie économique et sociale - ce qui invite à intégrer ce « stock » dans les mécanismes de financement. Il faut donc réfléchir à la façon de prendre en compte ces deux mutations majeures dans l'organisation des solidarités entre générations.

A. MIEUX PRENDRE EN COMPTE LA COMPLEXIFICATION DU CYCLE DE VIE

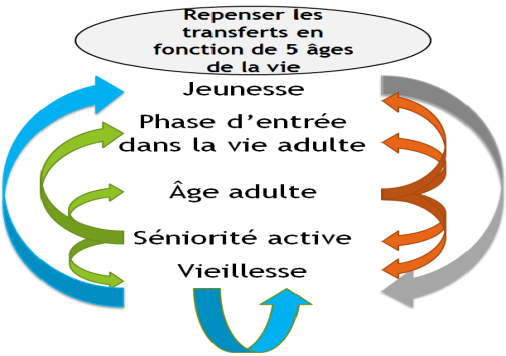

1. Penser la Pacte entre les générations à partir de cinq âges de la vie

Le pacte intergénérationnel actuel, assis sur un modèle à trois générations (jeunesse/âge adulte/vieillesse) ne correspond plus à la réalité du cycle de vie. Sous l'effet de l'allongement de l'existence et des transformations des modalités d'entrée et de sortie de la vie professionnelle, l'existence tend à s'organiser désormais en cinq temps :

- Entre la jeunesse et l'âge adulte, un « nouvel » âge est apparu . Il correspond au fait que le passage à l'âge adulte est désormais un processus relativement long. Autrefois, il se faisait de manière rapide et relativement tranchée. Il résultait d'événements concomitants : fin des études et début de la vie active, accès à un logement autonome, mariage et installation dans un foyer autonome. Au cours des dernières décennies, ces calendriers d'entrée dans la vie adulte ont été retardés et désynchronisés. Les études finissent plus tardivement. L'insertion sur le marché du travail passe souvent par une période de précarité. L'accès à un logement autonome n'est pas garanti même lorsqu'on a un emploi. La mise en couple et l'entrée dans la vie de parent sont également plus tardives. Les jeunes adultes combinent donc une forme d'autonomie propre à la vie adulte et des caractéristiques de dépendance typiques de la jeunesse ;

- À l'autre bout du cycle de vie, la vieillesse se transforme également et se dédouble en deux âges, la vieillesse proprement dite, ce qu'on pourrait appeler « la grande vieillesse », et un nouveau troisième âge qui correspond à une « séniorité active » . Si la grande vieillesse est synonyme de perte significative des capacités d'autonomie et de rétrécissement du champ de l'implication dans la vie sociale, la séniorité active correspond au contraire à un âge de maturité, d'indépendance et d'activité, voire de pluriactivité. L'allongement de l'espérance de vie et la hausse du niveau de vie des séniors (qui bénéficient d'un système de transferts encore relativement généreux) dessinent les contours de ce nouvel âge. Il permet aux sexagénaires et aux septuagénaires, et même à une partie des personnes d'âges plus élevés, de se consacrer aux loisirs, à la famille et à la vie associative. Le recul de l'âge du départ à la retraite, surtout s'il s'accompagne du développement du temps partiel en fin de carrière, ne devrait pas remettre en cause l'apparition de ce nouvel âge de la vie.

Il semble donc évident que le partage intergénérationnel doit tenir compte de ces transformations du cycle de vie et qu'il faut réfléchir aux transferts économiques qui pourraient être développés entre les cinq âges de l'existence.

2. Inclure les nouveaux âges de la vie dans le Pacte intergénérationnel : quelques pistes de « deals » intergénérationnels gagnants

a) Développer la cohabitation intergénérationnelle

À l'origine de cette proposition, on trouve un double constat :

- D'un côté, les jeunes en phase d'entrée dans la vie adulte ont généralement du temps qu'ils pourraient consacrer à autrui. En même temps, ils ont du mal à trouver un logement sur le marché de la location ou de l'achat immobilier car ils ne satisfont ni aux exigences des bailleurs ni à celles des banques, en raison du caractère encore précaire de leur situation professionnelle et financière ;

- De l'autre, de nombreux séniors disposent d'un logement surdimensionné par rapport à leurs besoins tout en ayant besoin d'assistance ou, plus simplement, de présence à leur domicile.

On peut donc imaginer de développer un nouveau type de transferts entre ces deux âges de la vie. Les jeunes donnent du temps et de l'attention aux séniors, tandis que ces derniers les aident à se loger.

Des nombreuses expériences se développent déjà dans ce domaine. Ainsi, la Caisse nationale d'assurance vieillesse vient de lancer la plateforme européenne d'habitat intergénérationnel numérique Toitplusmoi qui met en relation des volontaires étudiants et retraités. Une fois la cohabitation décidée, les deux parties signent une convention d'hébergement précisant les dates d'arrivée et de départ. L'hôte s'engage notamment à partager sa maison, proposer un lieu en bon état et accueillant pour que le jeune puisse étudier et respecter son espace personnel. L'étudiant s'engage de son côté à comprendre et respecter les habitudes de l'hôte, maintenir en bon état sa chambre et les parties communes et verser en début de mois une contribution aux charges du logement dont le montant (plafonné à 150 euros) est fixé par l'hôte.

De même, la ville de Paris a récemment lancé un dispositif pour permettre aux séniors habitant un logement social sous-occupé d'accueillir un jeune qui cherche un logement. La ville s'est associée pour cela avec deux bailleurs sociaux de la capitale (Paris Habitat et Elogie-Siemp) et quatre associations (Voisin Malin, Unis-Cité, Pari Solidaire et Ensemble 2 Générations).

On citera un dernier exemple qui montre le foisonnement des initiatives dans le domaine de la cohabitation intergénérationnelle : dans le cadre d'un concours destiné à promouvoir l'interaction fructueuse entre les personnes âgées et les générations plus jeunes, la Fondation des petits frères des Pauvres a récompensé en début d'année plusieurs associations travaillant dans le domaine de l'habitat intergénérationnel, comme La Maison en Ville ou Le temps pour toiT.

Il faut désormais réfléchir aux possibilités d'opérer un changement d'échelle pour savoir si ces expérimentations prometteuses peuvent servir de point de départ au développement de politiques publiques plus ambitieuses. La Délégation à la prospective du Sénat recommande ainsi qu'une réflexion collective s'engage pour identifier précisément les leviers (par exemple incitations fiscales spécifiques, campagnes de sensibilisation ou encore sécurisation juridique des dispositifs de cohabitation) qui permettraient de donner plus d'ampleur à ces échanges intergénérationnels. Concernant l'aspect normatif, on peut penser par exemple à une adaptation de la loi de 1989 relative aux relations entre locataires et bailleurs ou à la définition des règles fiscales applicables à ce type de situation. Il est en effet indispensable de définir précisément les protections et les obligations applicables aux deux parties, aussi bien pour le jeune que pour le sénior.

b) Mobiliser l'appétence des générations montantes pour les formes d'engagement citoyen de proximité

Comme on le verra plus loin dans la partie du rapport consacrée à la reconfiguration des rapports au politique, s'il existe une grave crise de la représentation électorale, les formes directes et concrètes d'engagement citoyen semblent en revanche plutôt bien se porter dans les générations montantes - comme en témoigne l'essor du service civique. Depuis sa création en 2010, c'est environ 300 000 jeunes qui se sont engagés. Rien qu'en 2017, le nombre de jeunes concernés à atteint 125 000 et le Gouvernement espère que ce chiffre atteindra 150 000 en 2018.

Ce type d'engagement des jeunes adultes pourrait sans doute être davantage mobilisé en direction de la solidarité intergénérationnelle, que ce soit en direction des enfants ou des séniors. Pour cela, on peut envisager de :

- Renforcer la reconnaissance et la valorisation de l'engagement civique . Il est important de lui donner un juste prix en lui adossant des droits renforcés . Par exemple, pourquoi ne pas donner des droits de priorité dans l'accès à la formation continue ou dans l'accès à des écoles de la seconde chance aux jeunes qui ont eu un engagement civique ? Pourquoi ne pas accorder une prime à l'engagement civique dans le recrutement des fonctionnaires ? Pourquoi ne pas imaginer un système de garantie publique facilitant l'accès au crédit ou à la location du logement pour les jeunes qui se sont consacrés à la solidarité ? On peut imaginer de nombreux dispositifs incitatifs et pas forcément très coûteux en termes budgétaires pour récompenser la vertu civique ;

- Étendre la reconnaissance et la valorisation de l'engagement civique à d'autres formes d'engagement citoyen que le service civique. Le service civique, en l'état du droit, correspond en effet à un engagement citoyen de forte intensité et s'inscrit dans un dispositif relativement rigide. Les missions doivent durer au moins six mois pour un temps d'engagement hebdomadaire d'au moins vingt-quatre heures. Ces missions ne peuvent pas être fractionnées. Un engagement citoyen de moindre intensité et davantage étalé dans le temps n'est donc pas éligible au dispositif et ne bénéficie donc pas de reconnaissance véritable de la collectivité.

c) Mieux reconnaître la place de l'entraide privée dans la chaîne de la solidarité intergénérationnelle

(1) L'entraide : un élément fort de la solidarité sociale

Les sociologues ont redécouvert relativement récemment l'importance des soutiens familiaux multigénérationnels dans les sociétés contemporaines. Alors que, dans les années 1960-1970, on annonçait la fin de la fonction économique de la famille et son resserrement sur la famille nucléaire, il s'avère que les échanges matériels et symboliques entre grands-parents, parents et enfants se sont intensifiés. Il est clair désormais que l'aide des proches, et tout particulièrement l'entraide familiale, joue un rôle important dans la solidarité intergénérationnelle.

Cette importance se mesure en premier lieu par la fréquence de l'aide apportée . Une récente étude de l'Insee montre qu'une très large majorité des personnes de plus de 16 ans (89 % d'entre elles) peuvent mobiliser l'aide de leurs proches 9 ( * ) . Si on observe des variations autour de cette moyenne en fonction de l'âge ou du niveau de vie, ces écarts restent limités : l'entraide est un phénomène social quasi généralisé. Ainsi, 93 % des personnes les plus aisées 10 ( * ) peuvent compter sur l'aide de leurs proches, contre seulement 85 % des plus modestes. De même, 94 % des moins de 30 ans peuvent solliciter l'aide de proches qui vivent dans un autre ménage, contre encore 87 % des 45-59 ans ou 88 % des personnes de plus de 75 ans. Certes, cette possibilité n'est pas systématiquement « activée » : seulement 40 % des plus de 16 ans déclarent avoir reçu au moins une forme d'aide au cours des douze derniers mois. Chacun sait néanmoins que les proches sont là en cas de besoin, ce qui apporte une forme de sécurité psychologique face aux risques de l'existence.

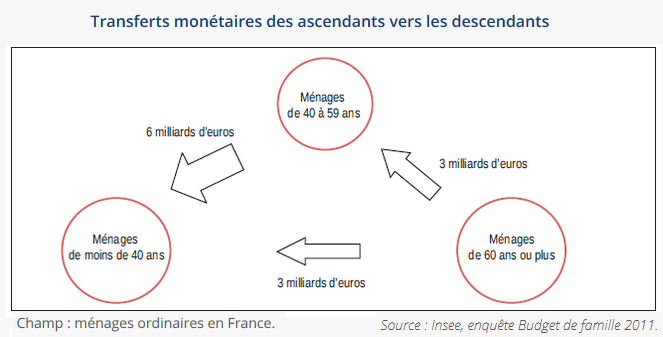

L'importance de l'aide, au-delà de sa fréquence, se mesure aussi par la valeur économique des transferts économiques qu'elle permet d'opérer . Selon une autre étude de l'Insee 11 ( * ) , la moitié des ménages ont, au cours des deux mois précédant l'enquête, apporté une aide financière à un autre ménage. Le montant total de ces transferts monétaires atteint 36 Md€ en 2011 : 17 Md€ de prise en charge de dépenses (alimentation, vêtements, logement...), 11,5 Md€ sous forme d'aide en espèces occasionnelle et 7,5 Md€ sous forme d'aide en espèces régulière.

L'entraide familiale est au coeur de cette solidarité privée . 90 % des 19 Md€ de transferts monétaires liés à l'entraide se font en effet entre membres d'une même famille vivant séparément ; les 10 % restants correspondent à des transferts entre ex-conjoints ou amis.

Par ailleurs, ces transferts financiers entre ménages d'une même famille sont principalement des transferts descendants (ménages aidant leurs enfants, petits-enfants ou beaux-enfants à hauteur de 13 Md€), les transferts ascendants (ménages aidant leurs parents ou grands-parents) représentant 2 Md€ et les transferts à d'autres membres de la famille ou belle-famille, 2 Md€.

Si l'on regarde plus précisément qui donne et qui reçoit du point de vue générationnel, on voit que les jeunes sont les principaux bénéficiaires de cette solidarité familiale privée . 80 % des moins de 25 ans perçoivent des aides. Les jeunes ménages reçoivent en moyenne 790 euros sur deux mois, ce qui représente 26 % de leur revenu total. Cette entraide exerce un effet redistributif non négligeable : en tenant compte du solde des aides reçues et versées, leur niveau de vie est inférieur de 33 % à la moyenne, contre 52 % sans tenir compte de ces aides.

(2) L'importance de la « génération pivot » et de la fonction grand-parentale

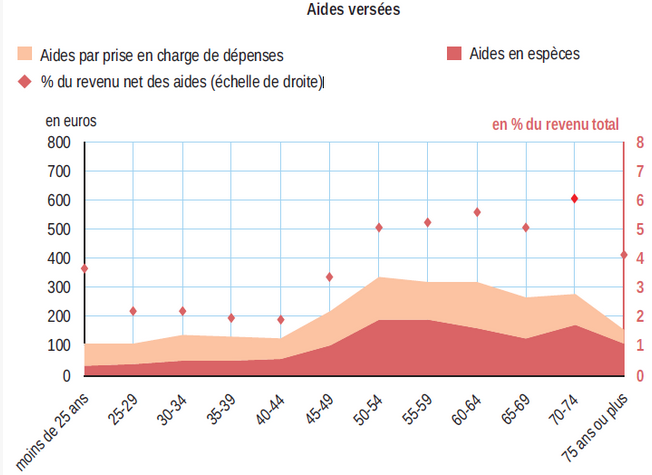

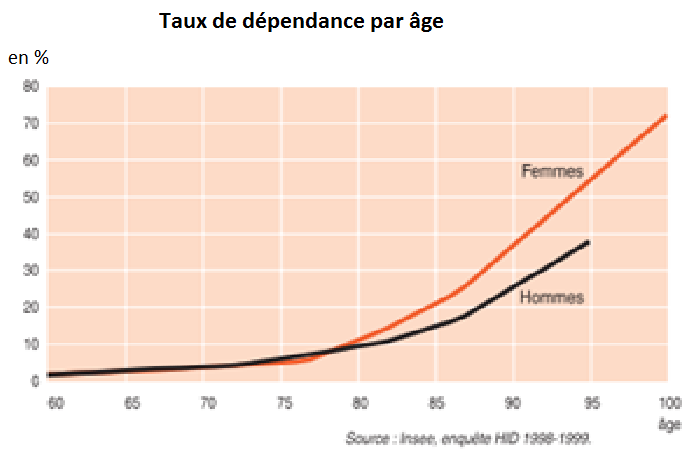

Les principaux contributeurs à l'entraide familiale, en valeur absolue comme en taux d'effort, sont les 50-75 ans. Leur aide s'établit à hauteur de 300 euros sur deux mois et 5 à 6 % du total de leurs revenus.

Source : Insee Première, n°1707, juillet 2018

Comme l'atteste notamment le graphique précédent, deux périodes de la vie sont particulièrement mobilisées dans la solidarité entre les âges :

- La première correspond à ce qu'on appelle « la génération pivot », qui réalise un effort dans les deux sens, vers la génération des enfants et vers celle des grands-parents. En 2014, les ménages de parents d'un jeune âgé de 18 à 24 ans déclarent par exemple l'aider dans huit cas sur dix, à hauteur de 3 670 euros en moyenne par an 12 ( * ) ;

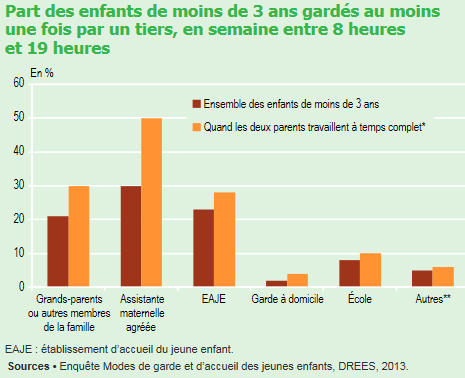

- La seconde correspond au statut familial de grand-parent . L'affirmation de la fonction grand-parentale est sans doute l'une des tendances contemporaines lourdes de l'évolution des structures familiales. Ce phénomène est lié, d'une part, au fait qu'il y a de plus en plus de grands-parents en raison de l'allongement de l'espérance de vie. En 2011, 8,9 millions de grand-mères et 6,2 millions de grands-pères, soit 15,1 millions de grands-parents, vivent en France métropolitaine. À 56 ans, la moitié des personnes sont grands-parents et c'est le cas des trois quarts des personnes de 65 ans. Cela tient, d'autre part, au fait que ces grands-parents, tant qu'ils n'abordent pas la phase de la « grande vieillesse », disposent de temps et de ressources financières leur permettant d'aider la génération des enfants et celle des petits-enfants. Comme on l'a vu plus haut, les grands-parents occupent une place importante dans les flux monétaires descendants , en aidant leurs enfants et petits-enfants à hauteur de 6 Md€ par an. Ils jouent aussi un rôle important dans la garde des petits-enfants 13 ( * ) . Si seulement 3 % des enfants sont pris en charge la majeure partie du temps par leurs grands-parents ou par un autre membre de la famille, les grands-parents interviennent néanmoins comme solution secondaire de garde dans 7 % des cas (ils y consacrent alors plus de 9 h 30 par semaine) et comme solution complémentaire dans 20 % des cas -et même 30 % quand les deux parents travaillent.

(3) Conforter ces solidarités familiales sans leur donner un rôle prépondérant

La cohésion sociale étant maintenue, en complément du système public de transferts intergénérationnels, par des solidarités privées, principalement familiales, il est essentiel de veiller à ce que solidarités restent prospères - d'autant qu'elles ne sont pas seulement dictées par la nécessité mais comportent aussi une dimension affective et morale. Les enquêtes sur le rapport à la famille des Français, qu'ils soient jeunes ou moins jeunes, décrivent en effet désormais ce rapport comme confiant, de complicité, d'échanges mutuels. La famille est valorisée comme lieu d'affection et de protection, qui permet d'éviter la brutalité du monde 14 ( * ) . De plus en plus, aux yeux des jeunes, « les parents jouent un rôle d'intendance affectueuse, qui finance, console, répare » 15 ( * ) - rôle dont la plupart des jeunes semblent s'accommoder assez bien.

Pour conforter ces solidarités privées, il faut sans doute mener une réflexion sur l'organisation du temps de travail non seulement à l'échelle des horaires quotidiens et hebdomadaires, mais aussi - et peut-être plus fondamentalement - à l'échelle de la vie , de manière à ce qu'il soit possible de libérer du temps (sous forme de temps partiel, de congé sabbatique, de congé pour nécessité familiale) pour s'impliquer dans des tâches non professionnelles à certaines périodes-clé de l'existence. La réflexion sur les temps de travail est nécessaire par exemple pour trouver des solutions permettant de concilier deux objectifs potentiellement contradictoires : faire travailler les jeunes séniors plus longtemps sans remettre en question leur rôle dans l'entraide générationnelle.

Un autre axe de réflexion stratégique est de mettre en place une meilleure reconnaissance des aidants , notamment en développant un statut protecteur et facilitateur de leur action.

En même temps, il faut être attentif aux risques d'inégalités que peuvent entretenir ces solidarités privées, notamment familiales . Tout le monde n'a pas une famille pour l'aider. Tout le monde ne s'entend pas bien avec sa famille. Toutes les familles n'ont pas les mêmes moyens pour aider leurs enfants. Il n'est donc pas souhaitable que le Pacte intergénérationnel français dérive vers le modèle des pays du sud de l'Europe, tel qu'on le retrouve en Espagne, en Italie ou en Grèce, où la famille est l'élément central de la solidarité. Pour que l'égalité des chances entre individus constitue encore à l'avenir un horizon crédible de la vie sociale et politique, il est important que l'État ne renonce pas à son rôle correctif des inégalités de dotations familiales.

d) Mobiliser la « séniorité active » dans le financement de la dépendance : une piste à creuser

La prise en charge de la perte d'autonomie constitue un des défis majeurs à relever par les politiques de solidarité intergénérationnelle dans les années qui viennent, car la dépendance va désormais concerner les cohortes nombreuses du baby-boom. On estime que le nombre de personnes dépendantes devrait doubler au cours des 40 prochaines années 16 ( * ) , passant de 760 000 en 2017 à 1,9 million en 2060, voire 2,35 millions dans certains scénarios. En conséquence, le coût de la dépendance va fortement augmenter, passant de 28 Md€ en 2011 (soit 1,4 % du PIB) à plus de 51 Md€ en 2060 (soit 2,6 % du PIB). Le coût de l'allocation personnalisée d'autonomie (APA) sera de 11,2 milliards en 2040, contre 5,5 Md€ en 2013 (pris en charge à 71 % par l'État et les départements, 29 % par la CNSA).

Il y a dans ce domaine des choix collectifs stratégiques à effectuer . Si prendre en charge la dépendance en dupliquant le modèle de prise en charge des autres risques sociaux est possible (ie : prise en charge dans le cadre de la solidarité intergénérationnelle, avec la création d'une branche « dépendance » au sein de la Sécurité sociale), d'autres options sont cependant possibles. Le risque « dépendance » est en effet un risque assurable dans une logique véritablement assurantielle, puisqu'environ une personne sur cinq « seulement » connaîtra une situation de dépendance. Ce risque est donc en théorie mutualisable dans une logique intragénérationnelle, via un système d'assurance dépendance, ce qui n'est pas le cas des risques « retraite » et « maladie ».

Vos rapporteurs recommandent donc que soit conduite rapidement une expertise approfondie et chiffrée sur la faisabilité d'un dispositif de prise en charge obligatoire et universel de la dépense à partir du principe « le 3 e âge finance le 4 e ».

Les modalités précises d'organisation de ce dispositif sont à définir, ainsi que les contributions (assiette, taux) et les prestations délivrées. Le financement de cette assurance pourrait par exemple être assis sur les flux de revenus, mais aussi sur le patrimoine (avec des enjeux de liquéfaction de ce patrimoine sur lesquels nous reviendrons plus loin). Le niveau des contributions devrait évidemment être modulé de façon que chacun contribue à proportion de ses moyens. Il faut aussi indiquer à quel âge la cotisation deviendrait obligatoire (50, 55, 60 ans ?) et comment ce dispositif pourrait s'articuler avec les dispositifs privés et publics existants en matière de prise en charge de la dépendance.

Toutefois l'idée paraît intéressante que le financement de la dépendance intervienne à un âge de la vie où la dépendance n'est plus une réalité lointaine et incertaine mais devient une perspective plus tangible.

Par ailleurs, la séniorité active, qui financerait ce dispositif, correspond à un âge où on est installé, où la majorité des ménages ont déjà du patrimoine, où le niveau de vie moyen est relativement élevé - alors que, lorsqu'on est plus jeune, on doit mobiliser ses ressources sur d'autres priorités qu'une assurance dépendance, qu'il s'agisse de se loger, d'éduquer ses enfants, de les aider à se lancer dans la vie adulte, etc.

Faire peser le financement de la dépendance sur tous les âges, y compris les plus jeunes, dans le cadre d'un dispositif qui s'appuierait sur une logique de transferts intergénérationnels pourrait s'avérer à la fois inéquitable et économiquement pénalisant pour les jeunes générations. Il faut bien prendre en compte qu'imposer aux jeunes actifs des prélèvements supplémentaires est aujourd'hui très difficile étant donné que le niveau des prélèvements qui pèsent sur eux est déjà très élevé.

L'étude économique recommandée par vos rapporteurs permettrait d'introduire un sujet de réflexion crucial juste avant que s'engage le débat politique sur la dépendance en 2019.

* 9 M. Duée, F. Nabli Les aides apportées par les proches, Insee Première, n° 1498, mai 2014. Ces aides peuvent être régulières ou occasionnelles et prendre des formes diverses (transfert financier, aide matérielle ou soutien moral.

* 10 C'est-à-dire qui appartiennent au cinquième quintile de niveau de vie.

* 11 É. Kranklader, A. Ferret, A. Schreiber, La solidarité financière entre ménages, Insee Première, n°1707, juillet 2018

* 12 Sébastien Grobon, Combien coûte un jeune adulte à ses parents ?, Insee Référence, juin 2018

* 13 Drees, Modes de garde et d'accueil des jeunes enfants en 2013, Etudes et résultats, n° 896, 2014

* 14 Brice Teinturier, Atelier de prospective, « L'avenir des relations entre les générations : démocratie, patrimoine, emploi », 7 juin 2018

* 15 Raphaëlle Bacqué, Avoir 20 ans en 2018 : grandir, drôles de familles, Le Monde, 29 mars 2018

* 16 DREES, « Personnes âgées dépendantes : les dépenses de prise en charge pourraient doubler en part de PIB d'ici à 2060 », Études et Résultats, Octobre 2017