B. PRENDRE EN COMPTE LA QUESTION PATRIMONIALE DANS LE JEU DES SOLIDARITÉS INTERGÉNÉRATIONNELLES

1. La question patrimoniale : une question qui était devenue secondaire mais qui revient au premier plan

a) Un boom de la valeur du patrimoine des ménages

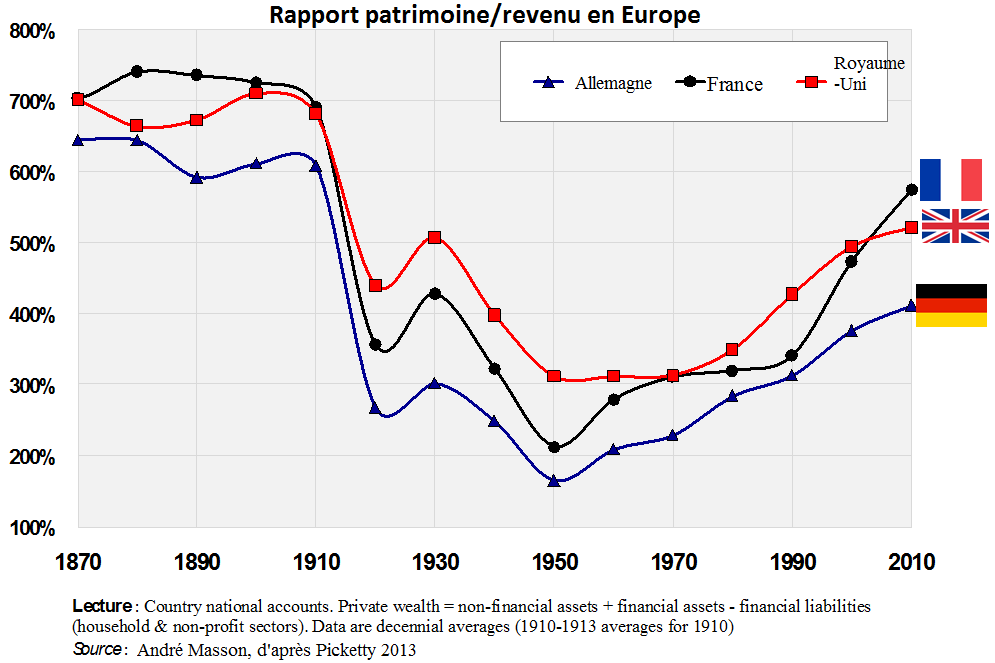

La question des liens entre vieillissement et transferts intergénérationnels de patrimoine, qui est longtemps restée dans l'angle mort des analystes et des pouvoirs publics, a fait son grand retour dans le débat public. On assiste en effet, depuis quelques décennies, à un retournement historique dans l'économie et la société françaises. Les travaux de Thomas Piketty montrent que la valeur du patrimoine relativement aux revenus, après avoir fortement diminué au cours du XX e siècle, a recommencé à croître fortement dans notre pays. Alors que, dans les années 1980, le patrimoine possédé par les Français représentait environ quatre années de revenu disponible des ménages, il en représente huit années aujourd'hui.

Cette hausse a eu lieu dans les années 1990-2000 et s'explique en partie par l'augmentation du prix de l'immobilier. La valeur du parc résidentiel est en effet passée de 2 600 Md€ en 1998 à 6 300 Md€ en 2015, ce qui représente une plus-value latente de 3 700 Md€. 17 ( * ) Il est à noter que cet enrichissement n'est pour l'essentiel lié ni à une prise de risque ni au travail : il a été provoqué par un déséquilibre offre/demande sur le marché du logement dans les années 1990-2000, à l'époque où les générations du baby-boom ont été massivement acheteuses.

Le patrimoine financier a également augmenté fortement, de 75 % entre 1998 et 2015, essentiellement durant la période 2004?2010 18 ( * ) .

b) Vers un boom des transmissions patrimoniales

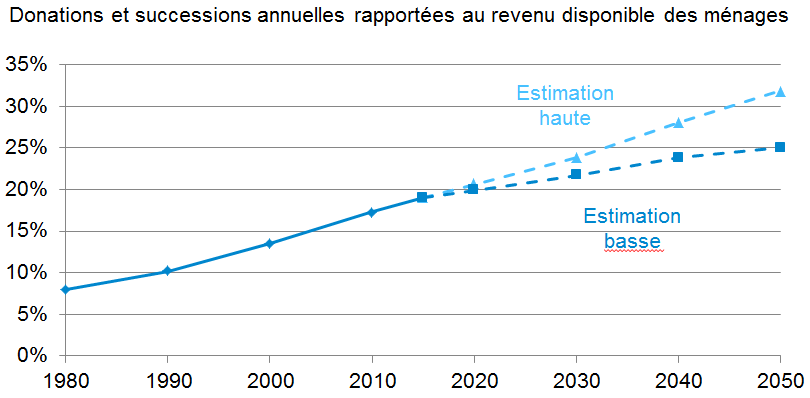

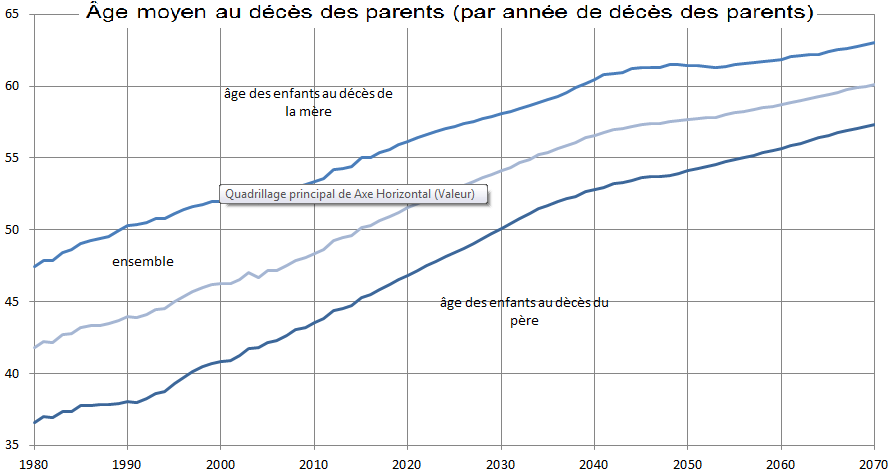

La disparition progressive des générations du baby-boom va conduire à une hausse forte du nombre annuel de décès en France dans les années à venir : on devrait passer de 550 000 décès par an actuellement à 750 000 en 2050. Plus nombreuses, les successions seront aussi d'un montant plus élevé, puisque la richesse patrimoniale s'est envolée depuis une vingtaine d'année. En euros constants 2015, les transmissions sont passées de 60 à 250 Md€ depuis 1980. Les flux successoraux représentent ainsi une part fortement croissante du revenu national . Au total, les transferts de patrimoine, qui représentent 19 % du Revenu disponible net annuel aujourd'hui, devraient en représenter entre 25 % et 32 % en 2050. Cela fait revenir la France à la situation qui prévalait à la fin du XIX e siècle .

Source : France Stratégie

c) Une concentration de plus en plus marquée du patrimoine parmi les séniors

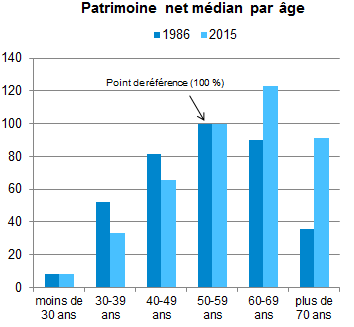

On observe que les inégalités intergénérationnelles de patrimoine se sont fortement creusées au cours des dernières décennies. Il s'est opéré un déplacement de la concentration de la richesse patrimoniale vers les âges les plus élevés 19 ( * ) :

- Si on prend le patrimoine médian des quinquagénaires comme point de référence, on observe, au cours des trente dernières années, une diminution assez sensible des patrimoines relatifs des tranches d'âges les plus jeunes et une augmentation marquée du niveau de patrimoine des personnes âgées de plus de 60 ans ;

Source : France Stratégie

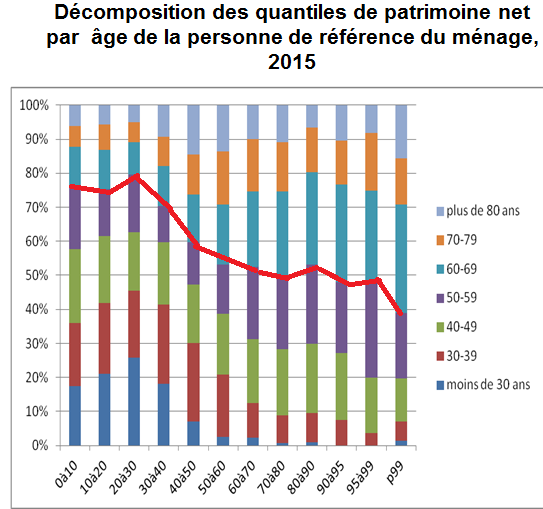

- Par ailleurs, les séniors sont désormais fortement surreprésentés parmi les détenteurs des patrimoines les plus importants : alors qu'ils comptent pour environ 25 % de la population totale, ils représentent 50 % des membres du dernier décile de patrimoine et même plus de 60 % des ménages du dernier centile.

Source : France Stratégie

Cette concentration dans les âges élevés devrait s'accentuer mécaniquement pour des raisons démographiques . En effet, avec l'allongement de l'espérance de vie, les transferts massifs de richesses qui interviendront dans les vingt prochaines années se feront de plus en plus tardivement. L'âge auquel les enfants héritent n'a cessé d'augmenter et dépassera vraisemblablement 60 ans en 2040. La richesse va ainsi circuler d'un petit nombre de propriétaires très vieux vers un nombre encore plus réduit de vieux propriétaires.

Source : France Stratégie

2. Les enjeux et les risques liés à la transmission du patrimoine des séniors

La situation patrimoniale actuelle, déjà peu satisfaisante sur le plan de la justice sociale et de l'efficacité économique, pourrait engendrer à l'avenir de forts effets négatifs sans intervention régulatrice .

Le premier enjeu est celui de l'efficacité économique . Le patrimoine immobilier détenu par les séniors, que ce soit sous sa forme immobilière ou financière, constitue en effet une richesse largement dormante, et donc stérile , qu'il serait judicieux de mobiliser au service de dépenses d'investissement ou de dépenses socialement utiles, à savoir :

- Mettre le patrimoine des séniors au service des besoins des séniors eux-mêmes, notamment pour financer les dépenses liées à leur perte d'autonomie , ce qui fait le lien avec une des propositions précédentes pour un dispositif de prise en charge de la dépendance bâti sur le principe « le 3 e âge finance le 4 e » ;

- Mettre ce patrimoine à la disposition du financement des besoins des jeunes générations (éducation, logement) et de l'économie (financement des investissements productifs). Il faut arriver à casser le cercle vicieux d'une transmission entre séniors très âgés et séniors moins âgés et accélérer la transmission vers les plus jeunes . Par exemple, on a pu montrer que, toutes choses égales par ailleurs, la probabilité de créer ou reprendre une entreprise avant 30 ans augmente de 40 % si la personne de référence a reçu une donation. La probabilité de créer ou reprendre une entreprise avant 50 ans augmente de 30 % en cas de donation. L'effet de l'accélération de la transmission sur la prise de risque économique est donc très significatif. 20 ( * )

Certes, tous les séniors n'ont pas de patrimoine et tous ceux qui en ont n'en ont pas forcément beaucoup. Certes, ce patrimoine, qui est majoritairement immobilier, est illiquide. Pour autant, il n'y a pas de raison d'exclure a priori cette richesse considérable du financement des transferts intergénérationnels et de la croissance économique. Il faut réfléchir aux moyens de liquéfier le patrimoine et de l'orienter de manière socialement et économiquement utile. Selon certaines estimations, c'est près de 1 300 Md€ de richesse immobilière qui pourrait être liquéfiée dans les années à venir 21 ( * ) . Les solutions existent. C'est avant tout une question de technique financière et d'incitations fiscales .

Le second enjeu est celui de l'équité . Il faut arriver en effet à trouver des modalités de mobilisation et d'accélération de la transmission du patrimoine des séniors qui ne fassent pas exploser les inégalités intra générationnelles dans les jeunes générations. Les inégalités de patrimoine étant extrêmement marquées en France, bien plus marquées que les inégalités de revenus, le boom de la valeur des transmissions risque de profiter uniquement à un nombre réduit de personnes, induisant des écarts de chances considérables entre les héritiers et les autres . Les baby-boomers ont vécu dans une société marquée par la « moyennisation » des modes et des niveaux de vie grâce aux effets de la croissance économique et à un système performant de correction des inégalités de revenus. Dans un contexte propice à l'accumulation, nombre d'entre eux ont pu accéder au logement simplement en investissant le fruit de leur travail. Ce ne sera pas le cas de leurs enfants et de leurs petits-enfants. Le principal risque de fragmentation sociale et politique dans la France de demain est peut-être donc là : dans le fait que l'héritage pourrait compter à l'avenir plus que le mérite . Nous devons éviter une société « héritocratique », qui entrerait en conflit avec nos valeurs de mérite individuel et d'égalité.

3. Mobiliser le patrimoine, accélérer les transmissions, réduire les inégalités de patrimoine : quels outils ?

a) Un préalable : rassurer les séniors sur la question de la dépendance

La condition préalable à toute action dans le domaine des politiques du patrimoine est de rassurer les séniors sur la question de la dépendance. Ils accepteront plus facilement de transmettre de leur vivant s'ils ont des garanties sur leur prise en charge au titre de la dépendance. Il faut en quelque sorte lever la « crispation patrimoniale » des séniors.

C'est pourquoi la mise en place d'un système d'assurance dépendance obligatoire devra sans doute accompagner toute réforme de la transmission du patrimoine. Si ce point de blocage fondamental est levé, on pourra imaginer ensuite d'utiliser le levier des incitations fiscales pour conduire les séniors à transmettre leur patrimoine de leur vivant ou à le mobiliser plus activement.

b) Créer des incitations à transmettre le patrimoine de son vivant

Vos rapporteurs ont été particulièrement intéressés par les pistes de réflexion indiquées par l'économiste André Masson.

Après avoir rassuré les séniors sur la prise en charge de leur éventuelle perte d'autonomie, ce dernier propose de donner aux séniors des moyens plus larges qu'aujourd'hui de transmettre à moindre coût leur patrimoine de leur vivant , grâce par exemple à des donations dont le régime serait assoupli, grâce à des dons ou des legs caritatifs facilités, ou encore grâce à des investissements dans les fondations d'intérêt public. On peut également imaginer que les investissements dans des fonds d'investissements risqués de long terme puissent bénéficier de droits de succession allégés si les héritiers eux-mêmes conservent les actifs un certain temps.

En complément de ce régime assoupli de transmissions du vivant des séniors, il propose de durcir à titre incitatif la taxation des héritages . L'objectif de cette surtaxe n'est pas d'accroître le produit de la fiscalité des héritages ni de prétendre réduire les inégalités de patrimoine, encore moins de spolier ou de punir l'effort d'accumulation. Il est de renforcer l'incitation à transmettre de son vivant . Considérant en effet, comme l'a souligné Me Bertrand Savouré, président de la Chambre des notaires de Paris, qu'« il n'est pas naturel de donner, de se déposséder », il est vraisemblable que faciliter les donations ne sera pas suffisant pour provoquer l'acte libéral. Le risque d'une taxation forte en cas de transmission après décès est donc là pour encourager les séniors à se saisir de possibilités élargies mises à leur disposition pour transmettre leur patrimoine plus rapidement.

C'est donc seulement si le patrimoine est conservé jusqu'au bout malgré la facilitation des transmissions du vivant que la surtaxe s'appliquerait. Dans cette hypothèse, dans un souci de réduction des inégalités de patrimoine, on pourrait envisager d' affecter les recettes de cette surtaxe à des programmes de soutien aux jeunes générations et à la solidarité intergénérationnelle - par exemple la facilitation du financement des primo-accédants, le financement de systèmes publics de garantie pour permettre aux jeunes précaires d'accéder à la location ou au crédit, le financement d'écoles de la deuxième chance ou de programmes de formation continue, etc.

c) Développer des formes modernisées de viager

L'ensemble des experts des questions patrimoniales insistent sur la nécessité de moderniser le viager - en commençant par changer son nom. Il est en effet possible de développer des formes de viager « intermédié », dans lesquelles une personne ne serait pas obligée de « parier » sur la date de la mort d'une autre, mais où l'investissement serait réalisé par un institutionnel en mesure de mutualiser le risque de longévité et le risque de prix.

On peut citer les expériences intéressantes de la Caisse des dépôts et consignations avec Certivia . Ce produit de viager intermédié a été lancé en septembre 2014, avec une dizaine d'investisseurs (CDC, CNP Assurances, AG2R La Mondiale, Uneo, Suravenir, MAIF, Groupama, Groupe Macif, Crédit Mutuel Nord Europe, ACM, Ircantec), avec pour objectifs une levée de 150 M€, l'acquisition de 450 lots et la sécurisation du marché du viager en France par la mise en place de standards de qualité élevés rompant avec la mauvaise image du viager.

Du côté des séniors « vendeurs », le produit a pour ambition d'offrir plusieurs avantages : apporter une solution pour pallier la baisse structurelle des revenus des personnes âgées et favoriser le maintien des personnes âgées à domicile. Les premiers retours d'expérience semblent confirmer l'intérêt de ce type de dispositif pour les vendeurs. Le produit offre en moyenne 80 000 € de bouquet et 1 000 € par mois de rente (ce qui correspond à une augmentation de 50 % des revenus des séniors concernés). Quant à l'utilisation du bouquet et de la rente, les vendeurs mettent en avant (à 23 %) leur intention de réaliser des donations, l'amélioration de leur niveau de vie (21 %), l'amélioration de leur logement (5 %) ou encore l'amélioration de leur solvabilité (51 %). Le produit permet donc de répondre à de vraies attentes tant des séniors que des politiques publiques (remettre la richesse immobilière dans le circuit économique).

Il faut également faire mention, dans la même veine, des travaux que mène la Chaire « Transitions démographiques, transitions économiques » sur la mise au point d'un nouveau produit venant élargir la gamme des viagers : la VAO (vente anticipée occupée) , qui ambitionne de créer un véritable « choc de liquéfaction » du patrimoine.

Reprenant là-encore une idée d'André Masson, vos rapporteurs soulignent l'intérêt de réfléchir à un dispositif de « viager hypothécaire dépendance » , c'est-à-dire un dispositif de prêt viager hypothécaire ouvert aux personnes qui entrent en dépendance : ce prêt les aiderait à financer leurs dépenses tout en réduisant fortement l'aléa pour l'investisseur.

Enfin, pour stimuler et accompagner le développement du viager, il faut trouver des moyens de le rendre possible en-dehors des zones tendues, peut-être au moyen d'une garantie de l'État couvrant le risque lié aux incertitudes sur l'espérance de vie.

* 17 Chiffres tirés de l'audition de Arnaud SIMON, Yasmine ESSAFI, CREM - Center for Real Estate Management, Université Paris-Dauphine

* 18 Insee référence, Les revenus et le patrimoine des ménages, juin 2018

* 19 Ce qui ne veut bien sûr pas dire que tous les séniors sont fortement dotés en patrimoine. En particulier, les quelque 25 % de séniors qui ne sont pas propriétaires de leur logement n'ont pas bénéficié de la hausse des prix de l'immobilier. Par ailleurs, les projections sur l'évolution des prix immobiliers montrent une tendance à la divergence entre les territoires. Si l'immobilier dans les zones métropolitaines augmente (parfois très fortement pour le top 10 des villes les plus dynamiques), la valeur du capital immobilier en zone rurale a déjà beaucoup baissé. Dans les départements en forte déprise démographique, elle devrait s'effondrer dans les décennies à venir (cf Arnaud Simon, Yasmine Essafi, Revue d'Économie Régionale & Urbaine, 2017 (1), 109-140

* 20 Arrondel L., B. Garbinti et A. Masson (2014), « Inégalités de patrimoine entre générations : Les donations aident-elles les jeunes à s'installer ? », Economie et Statistique, n° 472-473, p. 65-100.

* 21 Chaire « transition démographique, transition économique », Symposium du 9-10 juillet 2018 sur le thème : Vieillissement, incertitudes, croissance, bien-être