C. L'IMPOSSIBILITÉ DE CONTINUER À AUGMENTER LE NIVEAU DES RECETTES PUBLIQUES

La dette publique peut aussi être maîtrisée, en théorie, en augmentant le niveau des recettes publiques, c'est-à-dire en vendant des actifs ou en augmentant le niveau des prélèvements obligatoires.

Or les ventes d'actifs ne peuvent représenter un montant significatif par rapport au niveau de la dette publique et le levier de la recette des prélèvements obligatoires a trop largement été mobilisé après la crise de 2008 pour pouvoir l'être de nouveau.

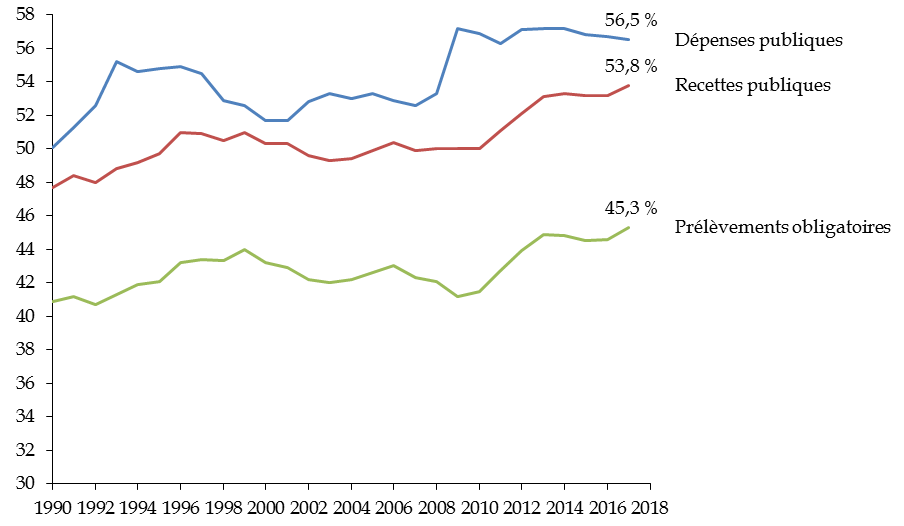

Il convient en effet de rappeler que les prélèvements obligatoires avaient retrouvé au moment de la crise de 2008 un niveau de 42,1 % du PIB, proche du niveau connu au début des années 1990, ce qui témoignait d'une atténuation de la pression fiscale après un pic de 44,0 % atteint en 1999.

Mais la France a fait le choix de compenser le choc de la crise financière sur les finances publiques par une augmentation importante des prélèvements obligatoires , passés à 44,9 % du PIB en 2013. Par la suite, les dépenses demeurant à un niveau très élevé, les prélèvements obligatoires ont atteint un record à 45,3 % en 2017.

Évolution de la part des dépenses

publiques, des recettes publiques

et des prélèvements

obligatoires dans le PIB

(en points de PIB)

Source : commission des finances du Sénat, à partir des données de l'Insee

Ce choix n'était pas le seul envisageable. L'exemple de l'Allemagne démontre qu'il était aussi possible, tout en mettant en oeuvre un plan de relance au plus fort de la crise, de réduire ensuite les dépenses publiques afin d'assainir la situation des finances publiques.

D. L'EXEMPLE DE L'ALLEMAGNE

La divergence entre les trajectoires des dettes publiques française et allemande depuis la crise financière de 2008 a été particulièrement forte.

Alors que le ratio de la dette publique au PIB était comparable dans les deux pays jusqu'en 2007 (63,7 % en Allemagne et 64,5 % en France cette année-là), la dette allemande a atteint un pic égal à 81 % du PIB en 2010 avant de décroître jusqu'à un niveau de 63,9 % en 2017. Celle de la France, en revanche, a poursuivi sa croissance jusqu'à un plafond de 98,5 % en 2017, semblant ensuite se stabiliser à peu près hors mesures de périmètre. L'écart entre les deux ratios, au détriment de la France, est donc passé de 0,8 point de PIB en 2007 à 34,7 points de PIB en 2017.

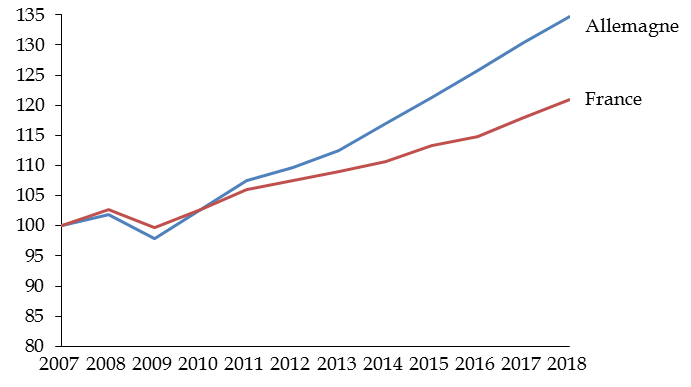

Un premier facteur explicatif est certes l'écart de croissance entre l'Allemagne et la France, qui détermine le dénominateur du ratio. Le PIB nominal a augmenté de 34,7 % en Allemagne contre 21,0 % en France : plus du tiers de la divergence entre les trajectoires de dette publique des deux pays peut s'expliquer par le différentiel de croissance qui affecte le dénominateur du ratio.

Évolution du produit intérieur brut aux

prix de marché

en Allemagne et en France de 2007 à

2018

Prix courants, base 100 en 2007

Source : commission des finances, données Eurostat (série tec00001)

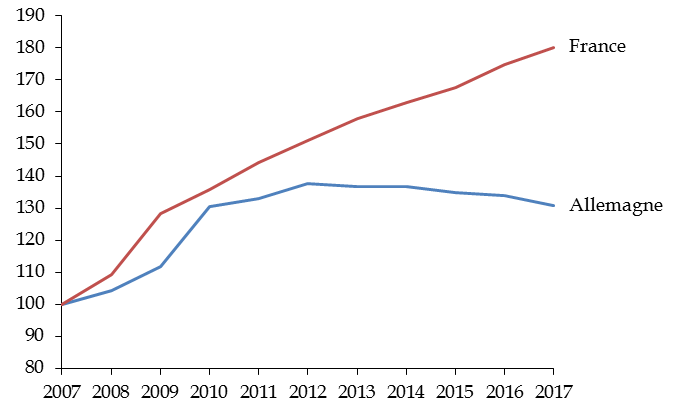

Il convient toutefois de mettre l'accent sur le numérateur, qui correspond à la dette elle-même, car c'est bien elle qui dépend le plus directement des choix de l'action publique.

La dette publique a, en valeur nominale, augmenté de 80,2 % en France contre 30,8 % seulement en Allemagne.

Évolution comparée de la dette publique

brute en Allemagne et en France

(base 100 en 2007)

Montants nominaux, base 100 en 2007

Source : commission des finances, données Eurostat (série sdg_17_40)

Alors que la France n'est parvenue jusqu'à aujourd'hui qu'à stabiliser le ratio de sa dette au PIB, à un niveau quasiment égal à 100 %, l'Allemagne a fait baisser ce ratio dès 2011 et elle est parvenue à faire diminuer légèrement le niveau nominal lui-même de la dette à partir de 2013.

Cette décrue est, bien entendu, liée aux excédents budgétaires que l'Allemagne connaît depuis 2012. La Cour des comptes rappelle que la loi fondamentale allemande, dans son article 109, fixe une règle limitant à 0,35 % du PIB le déficit structurel du budget fédéral, tandis que ce déficit structurel sera interdit aux Länder à partir de 2020. Elle fait toutefois observer avec raison que l'Allemagne s'est engagée dans la voie de la maîtrise du solde budgétaire bien avant l'entrée en vigueur de ces clauses.

De fait, c'est par une volonté politique de limitation des dépenses que la courbe de la dette publique a pu être infléchie après la crise de 2008 à 2010. Cette volonté, affirmée dès le début des années 2000 par le chancelier Gerhard Schröder, a ensuite été reprise par les gouvernements successifs : le plan financier 2016-2019, présenté par le ministre des finances Wolfgang Schäuble, se fondait ainsi sur le principe d'un déficit structurel nul (« schwarze Null »).

La différence entre les stratégies allemande et française est donc que la France a porté son effort de rétablissement des finances publiques sur une augmentation des recettes, tandis que l'Allemagne mettait l'accent sur la réduction des dépenses .

Si la crise financière de 2009 a conduit les deux pays à augmenter de 4 points environ leur ratio de dépenses publiques au PIB, l'Allemagne a su diminuer par la suite ce ratio pour le ramener pratiquement au niveau antérieur à la crise (43,9 % du PIB en 2017 contre 43,6 % en 2008, soit + 0,3 %). En France, en revanche, les dépenses publiques sont restées à un niveau proche de celui atteint au plus fort de la crise (56,5 % en 2017 contre 53,3 % en 2008, soit + 2,8 %).