B. DES RECETTES DYNAMIQUES

1. Un nouveau panier de ressources pour la métropole

L'article L. 3662-1 du code général des collectivités territoriales, dans sa rédaction issue de la loi « MAPTAM » précitée, définit un nouveau panier de ressources pour la métropole de Lyon , qui comprend :

- les ressources des communautés urbaines , à savoir notamment la part intercommunale de la taxe d'habitation (TH) et des taxes foncières, de la cotisation foncière des entreprises (CFE), de la cotisation sur la valeur ajoutée des entreprises (CVAE) et des impositions forfaitaires sur les entreprises de réseau (IFER) ;

- certaines ressources des départements : les recettes de fonctionnement - fiscales et non fiscales -, parmi lesquelles notamment la part départementale de la taxe foncière sur les propriétés bâties (TFPB), de la CVAE et des IFER et les droits de mutation à titre onéreux (DMTO) ; la métropole de Lyon perçoit également la part départementale de la taxe de séjour, la taxe départementale sur la consommation finale d'électricité, la taxe spéciale sur les conventions d'assurance et les redevances dues aux départements en raison de l'occupation de leur domaine public ;

- les taxes, redevances et versements non prévus par le code général des impôts, qui sont attribués au secteur communal dans le droit commun , « dès lors qu'[ils] peuvent être [institués] au profit des établissements publics de coopération intercommunale » : il s'agit par exemple de la redevance d'usage des abattoirs publics, de la taxe communale sur la consommation finale d'électricité, de la taxe locale sur la publicité extérieure, etc.

Les ressources du département du Nouveau Rhône n'ont en revanche pas évolué dans leur structure, mais ont été territorialisées (cf . infra ).

2. Des recettes fiscales dynamiques

a) Des recettes de fonctionnement en hausse...

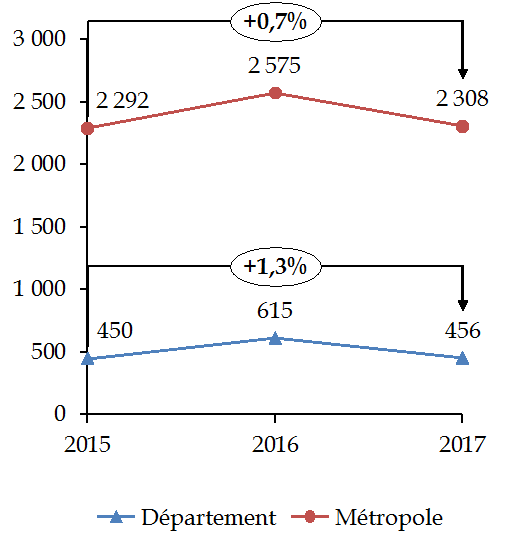

Les recettes de fonctionnement de la métropole de Lyon ont progressé de 0,7 % entre 2015 et 2017, soit 15,9 millions d'euros.

Les recettes de fonctionnement du département du Rhône ont augmenté dans des proportions supérieures (+ 1,3 % entre 2015 et 2017, soit 5,9 millions d'euros).

Évolution des recettes réelles de fonctionnement des deux collectivités

(en millions d'euros)

Source : commission des finances du Sénat à partir des données de la DRFiP

b) ... tirées par les produits fiscaux

Les recettes de fonctionnement des deux collectivités ont été tirées à la hausse par les produits fiscaux.

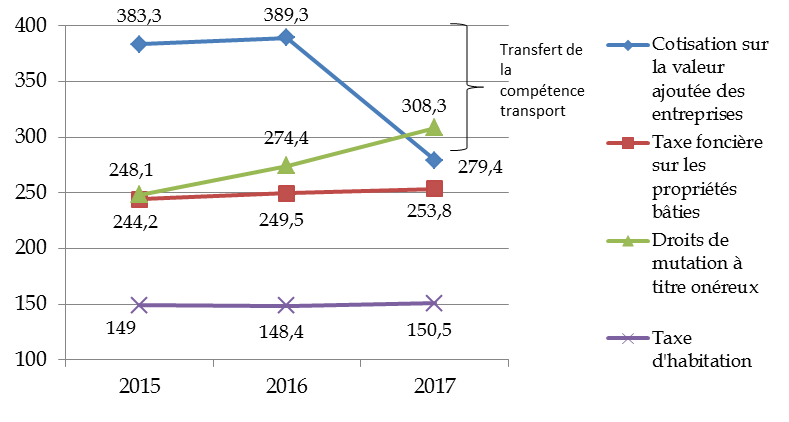

Les recettes fiscales de la métropole ont augmenté de 7 % entre 2015 et 2017, soit 127 millions d'euros 20 ( * ) .

En leur sein, les recettes liées au développement économique, et plus particulièrement aux politiques immobilières et touristiques, ont été dynamiques : la cotisation sur la valeur ajoutée des entreprises (CVAE) a progressé de 1,6 % entre 2015 et 2016, la taxe foncière sur les propriétés bâties (TFPB) de 3,9 % entre 2015 et 2017 et les droits de mutation à titre onéreux (DMTO) de 24,3 % sur la même période.

Évolution des recettes fiscales sur le territoire de la métropole

(en millions d'euros)

Source : commission des finances du Sénat à partir des données de la métropole de Lyon avec retraitements de périmètres géographiques

En dehors de l'année de sa création, où la métropole de Lyon a augmenté les taux de taxe d'habitation et de taxe foncière sur les propriétés bâties de respectivement 0,36 point et 0,55 point, ce dynamisme résulte de l'augmentation des bases : + 1 % pour la taxe d'habitation et + 3,9 % pour la taxe foncière sur les propriétés bâties entre 2015 et 2017, soit respectivement 0,5 % et 1,9 % par an en moyenne.

Le taux de DMTO n'a pas été modifié depuis le 1 er avril 2014, date à laquelle il avait été fixé au taux plafond de 4,5 % et le taux de CVAE est fixé par la loi.

Évolution des produits de taxe d'habitation et

de taxe foncière

sur les propriétés bâties sur le

territoire de la métropole

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

Évolution 2015/2017 |

Taux de croissance annuel moyen |

||

|

TH |

Bases |

1 874,2 |

1 958,4 |

1 949,5 |

1 977,4 |

1 % |

0,5 % |

|

Taux |

7,25 |

7,61 |

7,61 |

7,61 |

0 % |

0 % |

|

|

Produit |

135,9 |

149 |

148,4 |

150,5 |

1 % |

0,5 % |

|

|

TFPB |

Bases |

2 049,9 |

2 109 |

2 154,9 |

2 191,4 |

4 % |

1,9 % |

|

Taux |

11,03 |

11,58 |

11,58 |

11,58 |

0 % |

0 % |

|

|

Produit |

226,1 |

244,2 |

249,5 |

253,8 |

4 % |

1,9 % |

Source : commission des finances du Sénat à partir des données de la métropole de Lyon

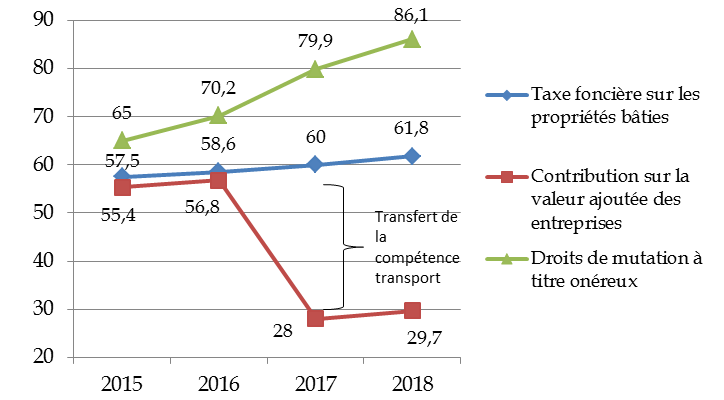

Les recettes fiscales du Nouveau Rhône ont, elles aussi, été dynamiques depuis 2015, dans des proportions similaires à celles observables sur le territoire métropolitain .

Évolution des recettes fiscales sur le territoire du Nouveau Rhône

(en millions d'euros)

Source : commission des finances du Sénat à partir des données du département du Nouveau Rhône

Le produit de la contribution sur la valeur ajoutée des entreprises (CVAE) a augmenté de 2,5 % entre 2015 et 2016, le produit de la taxe foncière sur les propriétés bâties (TFPB) a progressé de 4,3 % entre 2015 et 2017 et le produit de droits de mutation à titre onéreux (DMTO) a progressé de 22,9 % sur la même période. Ce dynamisme résulte de la progression des bases, le taux de TFPB étant resté stable sur la période (11,03 %) et le taux de DMTO n'ayant pas été modifié depuis 2014.

Évolution des produits fiscaux des deux collectivités

|

Métropole de Lyon |

Nouveau Rhône |

|||||

|

évolution 2015-2017 (%) |

évolution 2015-2017 (en millions d'euros) |

évolution annuelle moyenne |

évolution 2015-2017 (%) |

évolution 2015-2017 (en millions d'euros) |

évolution annuelle moyenne |

|

|

TFPB |

3,9 % |

9,6 |

1,9 % |

4,3 % |

2,5 |

2,2 % |

|

DMTO |

24,3 % |

60,2 |

11,5 % |

22,9 % |

14,9 |

10,9 % |

|

TOTAL |

+ 14,2 % |

69,8 |

4,7 % |

+ 14,2 % |

17,4 |

6,9 % |

|

CVAE |

1,6 % (entre 2015 et 2016)* |

6,0 |

1,6 %* |

+ 2,5 % (entre 2015 et 2016)* |

1,4 |

+ 2,5 %* |

Source : données transmises par le département du Nouveau Rhône, la métropole de Lyon et la DRFiP

* Le taux de croissance annuel de la CVAE n'est calculé qu'entre 2015 et 2016 compte tenu du transfert de 25 points de CVAE à la région en 2017.

Le territoire du Nouveau Rhône a donc pour particularité d'être particulièrement dynamique fiscalement , en raison notamment de la présence de zones d'activité économique très importantes (cf . infra ).

* 20 Source : DRFiP.