LISTE DES RECOMMANDATIONS

I. Réformer le régime CatNat dans un souci d'équité, d'efficacité et de transparence

1. Fixer par voie réglementaire la liste des agents naturels pouvant relever du régime des catastrophes naturelles afin d'identifier clairement son périmètre d'intervention.

2. Formaliser la méthodologie retenue pour apprécier l'intensité anormale d'un agent naturel, en mettant pleinement à profit les différents mécanismes de participation du public.

3. Mettre en place une information claire et intelligible à destination des particuliers sur les critères et les seuils d'intervention.

4. Instaurer une clause d'appel permettant aux communes dont la demande de reconnaissance a été rejetée de faire réaliser une expertise de terrain.

5. Inscrire dans la loi l'existence de la commission interministérielle, en revoyant sa composition pour une représentation plus équilibrée des parties prenantes.

6. Permettre aux communes de suivre, du début à la fin, l'avancement de leur demande de reconnaissance.

7. Imposer à la commission, de publier systématiquement sur internet l'avis rendu et les rapports d'expertise utilisés.

8. Présenter avec plus de pédagogie les motifs de refus de reconnaissance, par une publication des motivations en préfecture et une meilleure formation des services déconcentrés.

9. Accélérer le traitement des dossiers à l'échelon central.

10. Porter à trente jours à compter de la déclaration de l'état de catastrophe naturelle le délai de déclaration du sinistre auprès de l'assurance.

11. Supprimer le dispositif de modulation des franchises en fonction de l'existence d'un plan de prévention des risques naturels (PPRN).

12. Plafonner en valeur les franchises contractuelles et légales applicables pour les petites communes.

13. Plafonner, en valeur, les franchises légales applicables, pour les petits commerçants et artisans. Octroyer aux assureurs une plus grande liberté dans la détermination des franchises applicables aux grandes entreprises.

II. Accompagner les élus locaux, en première ligne face aux catastrophes naturelles

14. Systématiser l'assistance et le conseil aux maires de communes sinistrées par les services préfectoraux.

15. Mettre en place dans chaque département une « cellule de soutien » composée d'élus locaux chargés d'accompagner les maires confrontés à des catastrophes naturelles.

16. Réaliser et diffuser aux mairies un guide des démarches à effectuer dans l'après-crise.

III. Clarifier et sécuriser les relations entre les assurés et leurs assureurs

17. Compléter le code des assurances par un article précisant que l'assurance doit garantir une réparation pérenne et durable.

18. Imposer la réalisation d'une étude de sol de type G5 à l'occasion de la gestion du sinistre.

19. Appliquer le délai de prescription de droit commun de cinq ans pour l'indemnisation des catastrophes naturelles.

20. Harmoniser les pratiques et les référentiels en vigueur pour les experts d'assurance et d'assurés.

21. Intégrer les frais de relogement d'urgence dans le périmètre de la garantie CatNat.

22. Préciser, dans le corps du texte des conditions générales de la garantie responsabilité civile, que les dommages liés aux catastrophes naturelles ne sont pas couverts.

IV. Mieux protéger le secteur agricole face aux aléas climatiques

23. Déplafonner le rendement de la contribution additionnelle aux primes ou cotisations afférentes à certaines conventions d'assurance alimentant le fonds national de gestion des risques en agriculture (FNGRA).

24. Renforcer la formation et l'information des agriculteurs à l'égard des risques climatiques, de l'outil assurantiel et du régime des calamités agricoles.

25. Réduire les effets de seuil permettant l'entrée dans le régime des calamités agricoles en rendant éligible un agriculteur remplissant soit le critère de perte de rendement soit le critère de perte de produit brut.

26. D iminuer, comme le permet le droit européen, le seuil de déclenchement à 20 % de pertes et augmenter le taux de subvention publique à la prime d'assurance du contrat socle à 70 % (au lieu de 65 %).

27. Soutenir les mesures préventives mises en oeuvre par les agriculteurs pour limiter au maximum les pertes de production après un sinistre.

28. Allonger la durée permettant le calcul de la moyenne olympique pour mieux évaluer la perte de rendement théorique des agriculteurs permettant d'être éligible au régime des calamités agricoles.

V. Poursuivre l'effort de connaissance pour améliorer la maîtrise des risques

29. Sanctuariser les ressources dont disposent les opérateurs de l'État chargés de missions de recherche et de connaissance des risques naturels.

VI. Faire du fonds Barnier le bras armé d'une politique de prévention ambitieuse

30. Transformer le prélèvement opéré sur les surprimes CatNat en contribution additionnelle pour permettre aux assurés de mieux comprendre leur contribution à la prévention des risques.

31. Supprimer le plafonnement des ressources du fonds Barnier.

32. Renforcer le rôle du conseil de gestion du fonds Barnier dans le pilotage du fonds et diversifier sa composition.

33. Envisager la suppression des sous-plafonds du fonds Barnier par action en vue de donner davantage de souplesse à la gestion en fonction des besoins et des priorités.

VII. Amplifier la politique de prévention et d'aménagement durable dans les territoires

34. Achever la politique d'élaboration des plans de prévention des risques naturels (PPRN) dans les territoires exposés à des risques importants.

35. Réviser le dispositif des PPR sécheresse.

36. D ébuter une phase de révision des PPRN pour prendre en compte les retours d'expérience des catastrophes naturelles les plus récentes.

37. Accélérer le traitement des demandes de labellisation des programmes d'actions de prévention des inondations (PAPI) en simplifiant la procédure.

38. Renforcer les analyses de risques juridiques lors des délibérations sur les PAPI d'intention.

39. S implifier les procédures applicables aux actions réalisées dans le cadre d'un PAPI labellisé.

40. Renforcer la formation des professionnels chargés de la conception et de la construction en matière de prévention et gestion des risques naturels.

41. Créer des instruments juridiques adaptés à l'aménagement durable des territoires confrontés au recul du trait de côte.

42. M ettre en place un système de financement ambitieux, pérenne et solidaire pour les opérations de réaménagement liées à l'érosion côtière.

VIII. Aider les élus locaux engagés dans des démarches de prévention

43. Améliorer la formation des élus locaux à la prévention et à la gestion des catastrophes naturelles.

44. Systématiser les retours d'expériences des maires ayant vécu une catastrophe naturelle auprès des nouveaux élus en favorisant les échanges au niveau départemental.

45. Lancer une campagne de sensibilisation et d'assistance par les préfectures aux maires concernés par l'obligation de se doter d'un plan communal de sauvegarde (PCS) et leur donner un délai de deux ans pour se conformer à cette obligation.

IX. Faire émerger une véritable culture du risque chez les citoyens

46. C réer un site internet unique regroupant l'ensemble des informations sur la prévention des risques, la gestion de crise et l'indemnisation des sinistrés.

47. S ystématiser la tenue de réunions publiques régulières en mairie sur les risques naturels auxquels est exposée la commune.

48. E xpérimenter la mise en place d'un diagnostic « CatNat » simple, lisible et peu onéreux qui serait fourni par le vendeur lors d'une cession de bâtiment, sur le modèle du diagnostic de performance énergétique.

49. Organiser une campagne d'information nationale sur le risque de retrait-gonflement des argiles lié à la sécheresse pour sensibiliser massivement la population à cet enjeu.

50. Créer une journée nationale de la prévention et de la gestion des catastrophes naturelles le deuxième mercredi du mois d'octobre, date de la journée mondiale établie à l'initiative de l'ONU, avec un temps réservé dans les établissements scolaires.

X. S outenir les efforts de réduction de la vulnérabilité

51. A ugmenter le taux de financement maximum octroyé par le fonds Barnier pour les études et travaux de réduction de la vulnérabilité des particuliers imposés par un PPRN.

52. Élargir le financement du fonds Barnier aux études et travaux de réduction de vulnérabilité pour les particuliers à toutes les communes, en prévoyant un taux minoré pour les mesures non rendues obligatoires par un PPRN.

53. F ixer un objectif pluriannuel de taux de retour du fonds Barnier aux particuliers, contrôlé par le Parlement.

54. Étudier la faisabilité de la mise en place d'un crédit d'impôt pour la prévention des aléas climatiques (CIPAC).

55. C ontre le risque de sécheresse, mettre à l'étude la mise en place d'un véhicule dédié au sein du fonds Barnier finançant partiellement les travaux effectués par les particuliers pour renforcer la résilience de leurs habitations face au retrait-gonflement des argiles.

I. L'INDEMNISATION DES CATASTROPHES NATURELLES : UN SYSTÈME DE SOLIDARITÉ NATIONALE, MIS À L'ÉPREUVE PAR LE CHANGEMENT CLIMATIQUE

A. L'INDEMNISATION DES DOMMAGES RÉSULTANT DES CATASTROPHES NATURELLES : UN RÉGIME D'INDEMNISATION SPÉCIFIQUE FONDÉ SUR LA SOLIDARITÉ NATIONALE, COMPLÉTÉ PAR DES DISPOSITIFS CIBLÉS

1. Un régime fondé sur la solidarité nationale face à l'occurrence imprévisible et aux conséquences majeures des catastrophes naturelles

a) Un régime hybride, conjuguant intervention des pouvoirs publics et indemnisation par les assureurs

(1) Le régime CatNat, un régime fondé sur la mutualisation des risques à l'échelle nationale

Créé par la loi du 13 juillet 1982 relative à l'indemnisation des victimes de catastrophes naturelles 4 ( * ) , codifiée aux articles L. 125-1 et suivants du code des assurances, le régime d'indemnisation des catastrophes naturelles offre aux particuliers, entreprises et collectivités publiques ayant souscrit une assurance « dommages » aux biens et pertes d'exploitation une couverture contre les dommages matériels résultant de catastrophes naturelles.

Cette couverture était auparavant quasiment inexistante, les assurances étant peu enclines à assurer les dommages liés aux risques naturels, eu égard à l'ampleur des montants en jeu. La prise en charge des sinistrés dépendait alors pour l'essentiel des aides publiques distribuées par le Fonds de secours aux victimes de sinistres et de calamités , très inférieures au montant réel des dégâts subis.

Mises en lumière par l'ampleur des dommages générés par les inondations de 1981, de l'ordre de 150 millions de francs (soit 57 millions d'euros) les limites de ce système fondé sur l'intervention publique ont inspiré une réflexion plus générale quant à la nécessité d'associer les assurances à la prise en charge des risques naturels.

Cette réflexion a conduit à l'adoption de la loi du 13 juillet 1982 , instaurant, selon M. Bertrand Labilloy, directeur général de la Caisse centrale de réassurance (CCR), « un partenariat public-privé s'appuyant sur le secteur assurantiel pour la diffusion de la garantie et la gestion des sinistres et sur l'État pour la définition des principales caractéristiques du régime et sa solvabilité via la réassurance publique proposée par la Caisse centrale de réassurance » 5 ( * ) .

(2) Une obligation de couverture pour les assureurs, assortie d'un mécanisme de réassurance publique pour garantir la solvabilité du régime

Le régime d'indemnisation des catastrophes naturelles s'appuie sur les compagnies d'assurance, en raison, d'une part, de l'expertise dont elles bénéficient en matière d'indemnisation des sinistres et d'autre part, du fort taux de pénétration des contrats d'assurance de dommages, permettant une diffusion large et rapide de la garantie catastrophes naturelles (« CatNat »).

Comme le résumait M. Bertrand Labilloy, directeur général de la CCR : « Le régime d'indemnisation des catastrophes naturelles provient d'un partenariat public-privé qui a pris appui sur l'assurance des dommages aux biens [...] Toutes ces assurances avaient un fort taux de pénétration en métropole, à la différence des DOM. Le législateur a eu raison de s'appuyer sur l'industrie de l'assurance pour la gestion des sinistres, car il s'agit d'un véritable métier que d'évaluer un sinistre et de l'indemniser » 6 ( * ) .

En pratique, l'article 2 de la loi de 1982, codifié à l'article L. 125-2 du code des assurances, rend obligatoire l'insertion d'une garantie CatNat dans tous les contrats d'assurance de dommages aux biens et pertes d'exploitation 7 ( * ) .

Ainsi, aux termes de l'article L. 125-1, toute personne physique ou morale autre que l'État ayant souscrit un contrat d'assurance garantissant les dommages affectant les biens situés en France ainsi que les dommages aux corps de véhicules terrestres à moteur est couverte en cas de catastrophe naturelle causant des dommages à ces biens .

Si les assureurs peuvent refuser d'assurer un bien, ils ne peuvent déroger à l'extension obligatoire de garantie CatNat dans les contrats d'assurance de dommages que dans des cas précisément définis par la loi : biens en infractions, nouvelles habitations bâties sur des zones déclarées inconstructibles par un plan de prévention des risques naturels (PPRN) ou n'ayant pas respecté certaines mesures de prévention 8 ( * ) .

Afin de garantir une offre assurantielle sur l'ensemble du territoire nationale, toute personne qui se serait vue refuser un contrat d'assurance par trois entreprises d'assurance, en raison de son exposition aux aléas naturels peut saisir le Bureau central de tarification (BCT) , qui imposera à l'une d'entre elles, au choix de l'assuré, de garantir le risque.

L'entreprise d'assurance qui maintient son refus de garantir un assuré dans les conditions fixées par le BCT encourt le retrait de son agrément administratif 9 ( * ) .

|

Le Bureau central de tarification Le Bureau central de tarification est un organisme paritaire comprenant des représentants des sociétés d'assurance et des représentants d'assujettis, dont la composition est fixée par décret. La loi du 13 juillet 1982 a créé un bureau central de tarification CatNat, qui a pour rôle exclusif de décider à quelles conditions un assureur choisi par l'assuré, mais qui lui a opposé un refus, peut être contraint à le garantir. Le Bureau central de tarification ne saurait désigner d'autorité un assureur auquel il serait imposé de garantir un assujetti. Il a en revanche compétence pour fixer la tarification d'un contrat minimal d'assurance de choses, garantie socle ouvrant droit à la garantie de l'assuré contre les effets des catastrophes naturelles. Source : site internet du Bureau central de tarification. |

Si les entreprises d'assurance disposent d'une autonomie complète pour organiser l'instruction des dossiers de sinistres et procéder aux expertises et indemnisations, l'obligation de couverture à laquelle elles sont soumises se traduit par l'impossibilité d'exclure de la garantie CatNat une partie des biens couverts par le contrat d'assurance dommages ou d'opérer des abattements qui ne seraient pas prévus dans les clauses types 10 ( * ) .

La circulaire du 27 mars 1984 relative à l'indemnisation des victimes de catastrophes naturelles 11 ( * ) précise ainsi que les dommages causés par des catastrophes naturelles doivent être indemnisés selon les règles prévues par le contrat de base (par exemple l'assurance incendie pour les contrats multirisques) et que l'exclusion figurant dans une extension de garantie contractuelle ne pourrait être opposée à un sinistré.

En contrepartie de cette obligation de couverture, le régime d'indemnisation des catastrophes naturelles ouvre aux entreprises d'assurance la possibilité de souscrire une offre de réassurance publique, délivrée par la Caisse centrale de réassurance (CCR), bénéficiant de la garantie de l'État .

En effet, comme l'a exposé M. Stéphane Pénet, directeur des assurances de dommages et de responsabilité de la Fédération française de l'assurance (FFA) : « Si une même année se produisent un tremblement de terre à Nice et une inondation centennale de la Seine, toutes les compagnies d'assurances de France seraient ruinées . C'est pourquoi, l'État se réserve la possibilité d'intervenir si une année se révèle particulièrement mauvaise ; c'est le sens de cet accord public-privé entre les assureurs et l'État via l'instrument qu'est CCR, réassureur « public » du régime » 12 ( * ) .

La réassurance publique permet donc de garantir la solvabilité des assurances , en rendant possible une mutualisation des portefeuilles à l'exposition différente, et donc de l'ensemble des risques, à l'échelle nationale.

Par ailleurs, la sinistralité liée aux catastrophes naturelles se caractérisant par une forte volatilité, et l'exposition aux aléas variant selon les zones géographiques, un mécanisme assurantiel classique ne saurait garantir ces risques pour un prix abordable pour les assurés .

In fine , le régime d'indemnisation des catastrophes naturelles se fonde sur trois piliers :

- une indemnisation des dommages matériels par les assurances , financée par le paiement d'une prime additionnelle sur les contrats d'assurance. Fixé par arrêté pour chaque catégorie de contrat, le taux de cette surprime est identique sur l'ensemble du territoire, quel que soit le niveau d'exposition aux risques naturels ;

- une offre de réassurance publique aux assureurs auprès de la CCR . Cette offre de réassurance publique est optionnelle, comme l'a rappelé M. Bertrand Labilloy, directeur général de la CCR : « La CCR n'a aucun monopole sur les catastrophes naturelles, nous sommes en parfaite concurrence avec les réassureurs du marché privé. Nous bénéficions de la garantie de l'État, ce qui nous permet d'offrir des garanties illimitées, ce que ne font généralement pas nos concurrents privés. Nous détenons ainsi 90 % du marché, et pouvons réaliser à ce titre des péréquations entre les territoires exposés et ceux moins exposés » ;

- en dernier ressort, l'intervention de l'État, détenteur à 100 % de la CCR, par le biais d'une convention de garantie illimitée avec la CCR 13 ( * ) . Cette garantie permet à la CCR de faire face à des sinistres de très grande ampleur, dépassant largement ses réserves.

Renégocié chaque année avec l'État et les représentants de la profession , ce schéma de réassurance se fonde sur la solidarité nationale face aux risques pour organiser l'indemnisation de la population sans faire appel à l'État , sauf dans le cas exceptionnel où un sinistre majeur dépasserait les capacités de financement du régime.

(3) Un régime d'indemnisation hybride, dont les principales caractéristiques sont définies par l'État

Si le régime français d'indemnisation des catastrophes repose en grande partie sur les assurances, il est en réalité hybride et ne peut être assimilé à un véritable dispositif assurantiel.

En effet, selon M. Stéphane Pénet, directeur des assurances de dommages et de responsabilité de la FFA : « Le texte qui figure dans les contrats d'assurance couvrant les personnes contre les catastrophes naturelles, de même que le prix ou les modalités d'indemnisation sont fixés par la loi. Les assureurs ne sont donc que le bras armé d'un régime voulu par le législateur » 14 ( * ) .

Énoncé par l'article 1 er de la loi du 13 juillet 1982, codifié à l'article L. 125-1 du code des assurances, le périmètre de la garantie se limite aux « effets des catastrophes naturelles » , définis comme les « dommages matériels directs non assurables ayant eu pour cause déterminante l'intensité anormale d'un agent naturel, lorsque les mesures habituelles à prendre pour prévenir ces dommages n'ont pu empêcher leur survenance ou n'ont pu être prises » 15 ( * ) .

La mise en jeu de la garantie suppose donc :

- que les biens endommagés soient couverts par un contrat d'assurance « dommage » (a)

- que les dommages aient été causés par un aléa naturel non assurable (b)

- que cet aléa naturel présente une intensité anormale (c) .

(a) Les biens endommagés par une catastrophe naturelle ne sont garantis que s'ils font l'objet d'une assurance « dommages »

Le régime d'indemnisation des catastrophes naturelles s'applique aux biens immeubles et meubles assurés contre les dommages incendie ou tous autres dommages, appartenant aux personnes physiques et morales autres que l'État, et situés sur le territoire national 16 ( * ) .

La garantie CatNat est donc automatiquement incluse dans tous les contrats multirisques habitations, multirisques entreprises, collectivités locales. Les véhicules terrestres à moteur sont également couverts par la garantie CatNat (contrats dommages auto).

|

Le cas des véhicules terrestres à moteur Seuls les contrats d'assurance garantissant les dommages aux véhicules ouvrent droit à la garantie contre les effets des catastrophes naturelles. Ainsi, les assurés n'ayant souscrit qu'une garantie « responsabilité civile » sont exclus du bénéfice de la loi de 1982, que cette garantie soit ou non assortie de garanties annexes (défense et recours, assistance, etc.) En pratique, toute garantie « dommages » au corps du véhicule (vol-incendie, bris de glaces, dommages collision ou dommages tous accidents) voit ses effets automatiquement étendus au risque de catastrophe naturelle. Néanmoins, seuls les dommages matériels directs donnent lieu à indemnisation. Les frais de dépannage, de privation de jouissance etc. sont donc exclus, même si ces dommages sont mentionnés dans la garantie de base. Source : circulaire n° 84-90 du 27 mars 1984 relative à l'indemnisation des victimes de catastrophes naturelles. |

L'article L. 125-1 du code des assurances précise par ailleurs que les pertes d'exploitation consécutives aux dommages directs sont couvertes dès lors que la garantie a été souscrite.

Enfin, depuis la loi du 30 juillet 2003 relative à la prévention des risques technologiques et naturels et à la réparation des dommages 17 ( * ) , la garantie CatNat inclut le remboursement du coût des études géotechniques nécessaires pour la remise en état des constructions affectées par les effets d'une catastrophe naturelle.

À l'inverse, sont exclus du champ d'application de la loi de 1982 :

- les biens non assurés ;

- les dommages causés aux récoltes non engrangées, aux cultures, aux sols et au cheptel vif hors bâtiment dont l'indemnisation relève du régime des calamités agricoles 18 ( * ) (voir infra ) ;

- les dommages aux corps de véhicules aériens, maritimes, lacustres et fluviaux, les installations d'énergies marines renouvelables, ainsi que les marchandises transportées, habituellement assurés au titre des tempêtes 19 ( * ) ;

- la perte de valeur vénale des fonds de commerce à l'exception des indemnités journalières prévues par certains contrats ;

- les dommages résultant de l'exploitation passée ou en cours d'une mine 20 ( * ) .

(b) Le régime CatNat ne couvre que les dommages résultant d'événements naturels non-assurables

Les événements naturels garantis par le régime d'indemnisation des catastrophes naturelles sont ceux qui ne sont pas habituellement couverts selon les règles traditionnelles de l'assurance . La circulaire du 27 mars 1984 relative à l'indemnisation des victimes de catastrophes naturelles 21 ( * ) , précise ainsi que « la loi n'est pas appelée à intervenir là où une garantie peut être souscrite normalement auprès d'un assureur et mise en jeu en cas de sinistre ».

Si la loi de 1982 n'établit pas de liste des phénomènes entrant dans le champ de la garantie CatNat, la circulaire du 27 mars 1984 précitée, de même que la circulaire du 23 juin 2014 22 ( * ) , ont recensé comme étant « non-assurables » les aléas naturels suivants :

- les inondations et coulées de boue ;

- les inondations consécutives aux remontées de nappe phréatique ;

- les inondations et chocs mécaniques liés à l'action des vagues ;

- les séismes ;

- les mouvements de terrain ;

- les vents cycloniques ;

- les avalanches ;

- les mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols.

|

Le phénomène de sécheresse - réhydratation des sols La prise en compte du phénomène de la sécheresse-réhydratation des sols dans la garantie catastrophe naturelle n'était pas prévue lors de la création du régime CatNat. Lors de la création de la garantie catastrophe naturelle en 1982, seuls les phénomènes irrésistibles, imprévisibles et marqués par une cinétique rapide étaient envisagés comme devant donner lieu à la mobilisation de la solidarité nationale : inondations, mouvements de terrains, submersions marines... Les dégâts provoqués sur les biens assurables par les phénomènes de sécheresse par retrait-gonflement des argiles n'ont été intégrés dans le régime d'indemnisation des victimes de catastrophes naturelles qu'en 1989, sept ans après la création de celui-ci. Ce choix s'explique par la succession de plusieurs sécheresses exceptionnelles à la fin des années 1980, qui avaient provoqué sur le bâti des dégâts dont les caractéristiques dépassaient le champ couvert par la garantie décennale des travaux ou le régime de l'assurance dommage-ouvrage. Source : DGSCGC. |

La loi du 27 février 2002 relative à la démocratie de proximité 23 ( * ) a, en outre, étendu le champ de la garantie CatNat aux dommages causés par des affaissements de terrains dus à des cavités souterraines ou des marnières.

(c) La mise en jeu de la garantie, subordonnée à la survenance d'un aléa climatique présentant une intensité « anormale », n'est pas liée à l'ampleur des dommages subis

Lorsqu'une catastrophe naturelle entraîne des dommages sur des biens assurés, les particuliers ne peuvent obtenir de prise en charge auprès de leur assurance qu'après la publication au Journal officiel d'un arrêté interministériel constatant que l'aléa climatique présentait une « intensité anormale ».

Pour se prononcer sur le caractère anormal ou non de l'agent naturel à l'origine des dégâts , les services de l'État s'appuient sur des rapports techniques établis par des organismes d'expertise.

|

Méthodologie retenue pour évaluer l'intensité des événements naturels La commission interministérielle chargée d'instruire les dossiers a défini pour chaque type de phénomène des critères, c'est-à-dire les données scientifiques à prendre en compte pour évaluer l'intensité de l'aléa. Par exemple, dans le cas d'une inondation, sera ainsi notamment pris en compte le cumul des précipitations sur la période de recharge de la nappe phréatique. Pour chacun de ces critères, la commission interministérielle a également fixé un seuil de déclenchement, également appelé durée de retour , permettant de déterminer si le phénomène étudié présente ou non un caractère anormal. Dans l'exemple précédent, la durée de retour doit être supérieure ou égale à dix ans, c'est-à-dire que le cumul des précipitations doit atteindre un niveau observé statistiquement une fois tous les dix ans. Source : DGSCGC. |

Le régime d'indemnisation des catastrophes naturelles ne tient pas compte de l'ampleur des dommages subis. Un sinistre ayant causé des dommages très localisés mais présentant une « intensité anormale » pourra donner lieu à une reconnaissance en état de catastrophe naturelle, contrairement à un sinistre à l'origine de dommages très importants mais présentant un caractère habituel. Lors de plusieurs auditions, votre rapporteure a pu constater que ce point était souvent à l'origine d'une grande incompréhension chez les sinistrés.

Comme l'a résumé M. Bertrand Labilloy, directeur général de la CCR : « Ce n'est pas parce que la rivière située en bas de chez soi déborde que l'on est indemnisé. Si elle déborde régulièrement entre septembre et janvier, cela correspond au cours normal des choses. En gros, le critère généralement retenu est une occurrence plus rare qu'une fois par décennie ».

(d) La couverture des dommages n'est pas intégrale, le régime CatNat étant assorti de franchises légales obligatoires

L'annexe I à l'article A. 125-1 du code des assurances précise que « l'assuré conserve à sa charge une partie de l'indemnité due après sinistre » et fixe le montant des franchises applicables :

- pour les biens à usage d'habitation et les autres biens à usage non professionnel, la franchise de base est de 380 euros pour tous les risques , à l'exception du risque sécheresse, pour lequel elle est portée à 1 520 euros ;

- pour les biens à usage professionnel, la franchise de base est de 10 % des dommages avec un minimum de 1 140 euros pour tous les types de risque et de 3 050 euros pour la sécheresse .

Franchises de base applicables

|

Montant de la franchise (tous périls) |

Montant de la franchise (sécheresse uniquement) |

||

|

Biens à usage non professionnel |

Dommages directs |

380 € |

1 520 € |

|

Biens à usage professionnel |

Dommages directs |

10 % des dommages

|

3 050 € |

|

Pertes d'exploitations |

3 jours ouvrés

|

Source : mission d'information, à partir des données transmises par la CCR.

Ces franchises sont obligatoires, non rachetables 24 ( * ) et non indexées. Par ailleurs, afin de renforcer le lien entre l'indemnisation des risques naturels et leur prévention, l'arrêté du 5 septembre 2000, modifié par l'arrêté du 4 août 2003, met en place une modulation des franchises.

Ainsi, dans une commune non dotée d'un plan de prévention des risques naturels prévisibles pour le risque faisant l'objet d'un arrêté interministériel, la franchise est modulée en fonction du nombre de constatations de l'état de catastrophes naturelles intervenues pour le même risque au cours des cinq années précédant la date de la nouvelle constatation.

Par conséquent, la franchise de base s'applique lors des première et deuxième reconnaissances de l'état de catastrophe naturelle pour un même phénomène sur la commune, puis voit son coefficient doubler, tripler et enfin quadrupler lors des troisième, quatrième et cinquième reconnaissances en l'absence d'un plan de prévention pour le risque correspondant.

Franchises applicables dans les communes sans PPR

|

Modulation |

Particulier |

Entreprise |

||

|

Tous risques |

3 ème reconnaissance |

X2 |

760 € |

2 280 € |

|

4 ème reconnaissance |

X3 |

1 140 € |

3 420 € |

|

|

5 ème reconnaissance |

X4 |

3 040 € |

4 560 € |

|

|

Sécheresse |

3 ème reconnaissance |

X2 |

3 040 € |

6 100 € |

|

4 ème reconnaissance |

X3 |

4 560 € |

9 150 € |

|

|

5 ème reconnaissance |

X4 |

6 080 € |

12 200 € |

Source : DGSCGC.

À compter de la prescription d'un plan de prévention des risques naturels prévisibles, cette disposition cesse de s'appliquer. Elle reprend toutefois ses effets en l'absence d'approbation du plan dans le délai de quatre ans à compter de la date de l'arrêté de prescription du plan de prévention.

(e) Fixés par la loi, les délais d'indemnisation ne peuvent en principe dépasser trois mois

La loi de 1982 encadre également les délais relatifs à l'indemnisation des sinistrés :

- l'assureur doit verser au sinistré une provision sur les indemnités dans un délai de deux mois à compter de la date de remise de l'état estimatif des biens endommagés ou des pertes subies ou de la date de publication de l'arrêté interministériel, si sa publication est postérieure 25 ( * ) ;

- l'assureur doit indemniser le sinistré dans un délai de trois mois à compter de la date à laquelle l'état estimatif des dommages et pertes subis lui a été remis, ou de la date de la publication de l'arrêté interministériel, si sa publication est postérieure 26 ( * ) ;

Ces délais d'indemnisation peuvent néanmoins être allongés, notamment lorsque l'assureur et le sinistré ne sont pas d'accord sur le montant d'indemnisation, et mandatent un expert indépendant ou lancent une procédure judiciaire.

(f) Un régime hybride, sans véritable équivalent en Europe

Selon M. Stéphane Pénet, directeur des assurances de dommages et de responsabilité de la FFA : « Le régime « CatNat » est très particulier ; peu de pays disposent d'un système comparable à celui dont nous bénéficions en France, hormis peut-être l'Espagne » 27 ( * ) .

|

Analyse comparative du cadre juridique relatif à l'indemnisation des CatNat Certains pays ont clairement identifié les événements relevant de la CatNat (Nouvelle-Zélande et Suisse). D'autres combinent définition générale et liste de CatNat (Belgique, Pays-Bas et Espagne). Enfin, quelques pays n'ont pas prévu de définition spécifique des CatNat ni même de liste (Italie, Suède et Allemagne hors Bavière). Ces derniers pays vont alors intervenir généralement a posteriori , c'est-à-dire, qu'ils vont déployer des actions après la survenance de l'événement (adoption de textes spécifiques, intervention publique en aval). Concernant la reconnaissance de la CatNat, comme il a été énoncé ci-dessus, l'état de CatNat en France doit être reconnu par les pouvoirs publics (édiction d'un arrêté ministériel). Ce mécanisme de reconnaissance préalable ne se retrouve pas en Belgique, Espagne, Nouvelle-Zélande, Suisse, Allemagne, Suède et Italie. En effet, la France a retenu une définition générale qui nécessite en aval de caractériser des événements en CatNat afin de déclencher l'indemnisation assurantielle. En présence d'une aide des pouvoirs publics et non du déclenchement d'un mécanisme assurantiel, la CatNat doit être reconnue dans de nombreux pays (Belgique, Italie, Pays-Bas, États-Unis). Concernant le mécanisme assurantiel, certains pays vont lier l'assurance contre les CatNat à une police classique d'assurance. La prise en compte des CatNat dans le contrat d'assurance fera l'objet d'une surprime reversée par la suite à un organisme public (caisse, fonds, entreprise publique) qui peut agir soit comme réassureur des assureurs privés, soit lui-même comme assureur. C'est le cas de la France, l'Espagne, la Nouvelle-Zélande mais aussi de la Suisse et des États-Unis. Pour ces deux derniers pays fédéraux, des différences sont présentes entre les États fédérés. Le Royaume-Uni se distingue de tous ces pays en ce que les assurances privées se chargent du système d'indemnisation des CatNat à l'exception toutefois des inondations qui font l'objet d'un système légal de réassurance depuis 2013 (Flood Re). D'autres pays, à l'instar de l'Italie, de la Suède et de l'Allemagne, recourent uniquement à l'assurance privée. Ainsi, les assureurs privés disposent du choix de couvrir ou non les CatNat. Ce « volontariat assurantiel » peut être discuté et critiqué : 26 % des propriétaires allemands avaient souscrit une police d'assurance contre les inondations en 2010 et 35 % en 2013 tandis que le taux de couverture des risques naturels en France, en Belgique et en Espagne est proche de 95 %. Enfin, il convient de relever que des mécanismes complémentaires peuvent être mis en oeuvre : l'existence d'indemnisations complémentaires comme en France, Belgique et États-Unis ; la mobilisation des fonds publics aux Pays-Bas, Italie et Allemagne ; la prise de mesures exceptionnelles de gouvernance pour assurer la reconstruction des zones touchées par la CatNat en Italie, Nouvelle-Zélande ou encore en Suède. Source : étude de législation comparée : « Les systèmes d'indemnisation des catastrophes naturelles », Sénat, octobre 2017. |

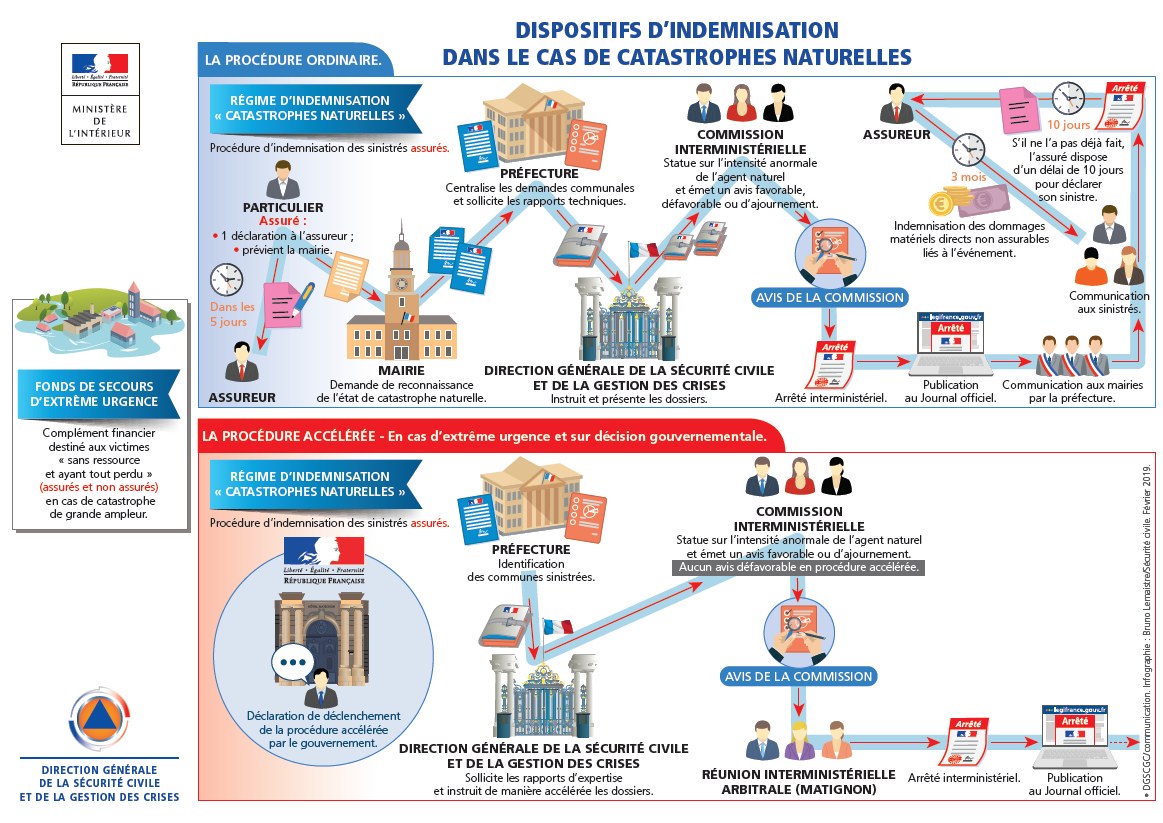

(4) Une procédure de reconnaissance de l'état de catastrophe naturelle sollicitant les élus locaux et faisant intervenir plusieurs administrations

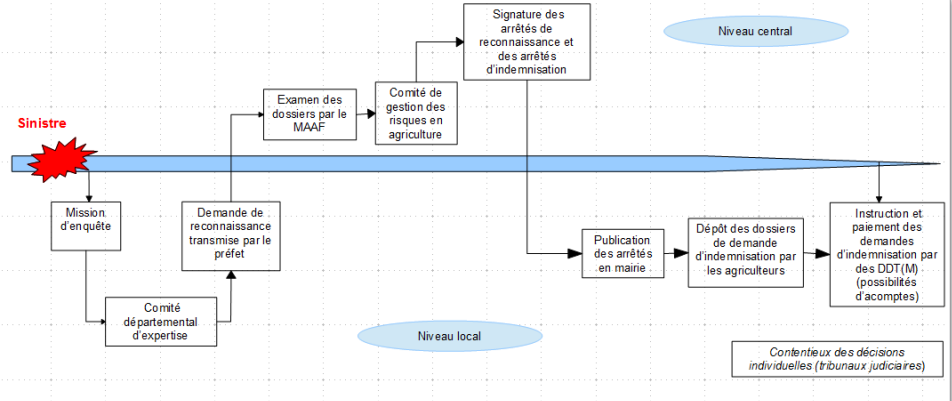

La procédure normale de reconnaissance en état de catastrophe naturelle fait intervenir successivement les services communaux, les services déconcentrés de l'État et les administrations centrales, avec l'appui de plusieurs organismes d'expertise en fonction du phénomène.

(a) Une demande de reconnaissance initiée à l'échelon communal

Il appartient en premier lieu aux sinistrés de saisir le maire de leur commune de résidence, afin qu'il initie une demande communale de reconnaissance de l'état de catastrophe naturelle .

Pour ce faire, le maire transmet au préfet de son département un formulaire Cerfa de demande de reconnaissance, précisant le type de phénomène naturel et la date à laquelle l'événement s'est produit.

Toute demande de reconnaissance doit intervenir dans un délai de dix-huit mois après la survenue de l'aléa.

Il convient de relever que le maire peut refuser de déposer une demande de reconnaissance ; aucune autorité ne peut alors se substituer à lui pour initier cette procédure, mais les sinistrés peuvent contester la décision de refus devant le juge administratif.

(b) Une centralisation des demandes communales au niveau départemental

La demande de reconnaissance est ensuite instruite par les services de l'État à l'échelon départemental (préfecture ou direction départementale interministérielle).

Ces services centralisent les demandes communales et contrôlent qu'elles ont été correctement remplies. Ils sollicitent ensuite des rapports techniques adaptés à chaque situation auprès des experts de l'État compétents (Météo-France, Cerema, BRGM, etc.), dont ils vérifient ensuite la cohérence avec les demandes communales.

|

Principaux organismes institutionnels consultés par les préfectures - BCSF - Bureau central sismologique français - BRGM - Bureau de recherches géologiques et minières - Cerema - Centre d'études et d'expertise sur les risques, la mobilité et l'aménagement - DDT - Direction départementale des territoires - Dreal - Direction régionale de l'environnement, de l'aménagement et du logement - Météo-France - ONF-RTM - Office national des forêts - Restauration des terrains de montagne - SHOM - Service hydrographique et océanographique de la marine - IGC - Inspection générale des carrières Source : DGSCGC. |

Dans la contribution écrite qu'elle a transmise à votre mission, la Direction générale de la sécurité civile et de la gestion des crises (DGSCGC) souligne que, lorsque la procédure de reconnaissance de l'état de catastrophe naturelle n'est pas adaptée à la situation d'une commune, les services départementaux l'orientent vers d'autres dispositifs d'indemnisation ou d'aide : fonds de secours pour l'Outre-mer, subventions pour les collectivités, régime des calamités agricoles.

Selon les services de l'État en Charente : « La mission de la préfecture de département (SIDPC) se limite à collecter les formulaires de demande communale de reconnaissance de l'état de catastrophe naturelle des communes, à en vérifier la complétude et à les transmettre à l'administration centrale de manière dématérialisée (depuis mars 2018) via l'application iCatNat pour instruction par la commission interministérielle [...] La préfecture ne dispose par conséquent d'aucune compétence sur le fond » 28 ( * ) .

Le préfet de département établit donc un dossier comprenant un rapport circonstancié, les éléments communiqués par les maires, la liste des communes requérantes ainsi que les rapports techniques relatifs à la nature et l'intensité du phénomène . Ce dossier est transmis à la DGSCGC du ministère de l'Intérieur.

Dans le cadre de sa fonction d'instruction, le préfet ne peut donc effectuer de premier tri ou écarter de demandes de reconnaissance, quand bien même certaines seraient manifestement abusives. Il est en revanche chargé d'écarter les demandes de reconnaissance formulées au titre d'événements tels que le vent, la tempête, la neige, le gel, la grêle, dans la mesure où les dommages en résultant peuvent être couverts par des garanties particulières.

(c) Une instruction par les services centraux

Le dossier est réceptionné et instruit par la DGSCGC, qui propose un avis motivé pour chaque dossier communal . En cas d'erreur ou d'oubli dans l'instruction assurée par les services du préfet de département, les dossiers sont renvoyés pour complément par la DGSCGC.

Une commission interministérielle (voir infra ) statue pour chaque dossier sur l'origine naturelle du phénomène et l'intensité anormale ou non de l'agent naturel à l'origine des dommages . Lorsque la commission estime que les rapports d'expertise transmis sont insuffisants pour se prononcer, la DGSCGC saisit les services déconcentrés afin que ces expertises soient complétées.

La commission interministérielle rend sur chaque demande présentée des avis simples (favorable, défavorable ou décision d'ajournement), qui ne lient pas juridiquement l'autorité administrative . Ces avis sont formalisés dans un procès-verbal.

La DGSCGC prépare, sur le fondement des avis motivés formalisés dans le procès-verbal de la commission, des projets d'arrêtés interministériels, soumis à la signature des ministres compétents (ministre du budget, ministre des finances, ministre de l'Intérieur et, le cas échéant, ministre de l'Outre-mer).

La loi de 1982 encadre le contenu de ces arrêtés, tenus de « déterminer les zones et les périodes où s'est située la catastrophe, ainsi que la nature des dommages résultant de celle-ci » et de mentionner « pour chaque commune ayant demandé la reconnaissance de l'état de catastrophe naturelle, la décision des ministres » 29 ( * ) .

Par ailleurs, ces arrêtés doivent être publiés au Journal officiel dans un délai de trois mois à compter du dépôt des demandes à la préfecture ou, si la durée des enquêtes diligentées par le représentant de l'État dans le département est supérieure à deux mois, « au plus tard deux mois après la réception du dossier par le ministre chargé de la sécurité civile » 30 ( * ) .

Les ministres peuvent ne pas suivre l'avis de la commission interministérielle. Par ailleurs, si une direction ministérielle est en désaccord avec la commission sur un avis, elle peut solliciter une réunion interministérielle auprès des services du Premier ministre, pour arbitrage définitif.

Les motivations des décisions adoptées pour chaque demande communale traitée dans l'arrêté sont finalement transmises par la DGSCGC aux préfectures, qui informent les mairies des communes concernées des motivations adoptées par les ministres. Il appartient ensuite aux mairies d'informer les sinistrés de la publication de l'arrêté.

Procédures normale et

accélérée de reconnaissance

en état de

catastrophe naturelle

Source : DGSCGC.

b) Depuis sa création en 1982, le régime d'indemnisation des catastrophes naturelles n'a pas connu de réforme majeure, malgré des évolutions ponctuelles

(1) Des modifications législatives ponctuelles, destinées à préciser le périmètre du régime et ajuster son fonctionnement

Le régime d'indemnisation des catastrophes naturelles n'a connu jusqu'à présent que des évolutions ponctuelles , visant à délimiter le champ du régime et à ajuster la procédure de reconnaissance des catastrophes naturelles.

La loi du 25 juin 1990 31 ( * ) a ainsi exclu du champ du régime d'indemnisation des catastrophes naturelles les dommages causés par les effets du vent (résultant de tempêtes, ouragans et cyclones) en prévoyant que ces dommages seraient obligatoirement couverts dans tous les contrats d'assurance incendie ou de dommages aux biens.

Cette première distinction entre les risques naturels considérés comme « assurables » (tempête, grêle, poids de la neige, gel) et les risques « non-assurables », jusqu'alors implicite, a été confortée par loi du 16 juillet 1992 32 ( * ) , faisant clairement référence à cette dernière notion 33 ( * ) .

La loi du 25 juin 1990 a inclus les départements et collectivités d'Outre-mer - à l'exception de la Nouvelle Calédonie et de la Polynésie française - dans le régime d'indemnisation des catastrophes naturelles.

Les lois du 16 juillet 1992 et du 13 août 2004 34 ( * ) ont encadré la procédure de reconnaissance de l'état de catastrophe naturelle , en précisant que l'arrêté interministériel portant reconnaissance de l'état de catastrophe naturelle devait, d'une part, déterminer les zones et les périodes de la catastrophe , de même que la nature des dommages en résultant et, d'autre part, préciser la décision des ministres pour chaque commune ayant demandé la reconnaissance de l'état de catastrophe naturelle, cette décision devant ensuite être notifiée à chaque commune concernée par le représentant de l'État dans le département et assortie d'une motivation .

La loi de finances rectificatives du 25 décembre 2007 35 ( * ) a instauré un délai de prescription pour les demandes de reconnaissance de l'état de catastrophe naturelle , les communes disposant désormais de dix-huit mois à l'issue du début d'un aléa naturel pour déposer leur demande.

Enfin, la loi du 30 juillet 2003 36 ( * ) a introduit de nouvelles dispositions relatives à la saisine du Bureau central de tarification et aux obligations des assureurs , prévoyant notamment que les indemnisations versées au titre de la garantie contre le risque de catastrophe naturelle ne puissent faire l'objet d'aucune franchise non prévue explicitement par le contrat d'assurance.

Un projet de loi portant réforme du régime d'indemnisation des catastrophes naturelles a par ailleurs été déposé au Sénat en avril 2012 ; si ce texte n'a jamais été examiné, il convient de relever qu'il proposait une modernisation plus profonde du régime CatNat, pour tenir compte de la récurrence accrue des catastrophes naturelles. Le dispositif prévoyait notamment de renvoyer à un décret en Conseil d'État le soin de préciser certains points du cadre juridique applicable au régime CatNat (liste des agents naturels pris en compte, méthodologie utilisée, liste des organismes scientifiques chargés de produire des rapports, modalités de fonctionnement de la commission interministérielle). Le projet de loi comportait également un volet dédié aux incitations à la prévention, instaurant notamment des règles de construction dans les zones exposées au risque de retrait-gonflement des argiles.

(2) Des évolutions réglementaires récentes, visant à corriger certains points de procédure

Au cours des dernières années, l'administration a initié quelques évolutions réglementaires, pour tenter d'améliorer les délais d'instruction des demandes et de rendre plus transparentes les décisions interministérielles.

Pour tenter de réduire le délai de traitement des demandes communales, la circulaire du 23 juin 2014 a instauré une procédure accélérée de reconnaissance en état de catastrophe naturelle , permettant d'instruire dans des délais plus rapides les dossiers pour lesquels le caractère anormal du phénomène naturel est évident.

|

La procédure accélérée de reconnaissance des catastrophes naturelles Créée par la circulaire du 23 juin 2014 37 ( * ) , la procédure accélérée peut être déclenchée par le Gouvernement lors de la survenue d'un événement à caractère exceptionnel. Informé de la décision gouvernementale, le préfet de département demande à ses services de fixer une liste des communes sinistrées et d'établir un rapport circonstancié sur l'événement naturel et ses effets. Ces éléments sont transmis par voie dématérialisée à la DGSCGC. Cette direction sollicite alors des rapports d'expertise simplifiée auprès des directions nationales des organismes d'expertise et instruit sur la base de la liste des communes identifiées par le préfet de département dans de courts délais. Sur le fondement des rapports simplifiés, la commission interministérielle se réunit et se prononce sur l'origine naturelle et l'intensité anormale du phénomène. La commission adopte des avis favorables ou des décisions d'ajournement si les rapports ne permettent pas de se prononcer sur la situation d'une commune. Dans ce cas, les demandes communales sont réinstruites ultérieurement dans le cadre d'une procédure normale. La commission n'émet pas d'avis défavorable en procédure accélérée : elle peut seulement ajourner les dossiers communaux. Les étapes ultérieures de la procédure sont conformes à la procédure normale. Source : DGSCGC. |

Mise en oeuvre en moyenne deux à trois fois par an , cette procédure accélérée a été utilisée à deux reprises en 2017 (cyclones Irma et Maria aux Antilles) et à cinq reprises en 2018 - pour les tempêtes tropicales de Berguitta et Fakir à La Réunion, les inondations des bassins de la Seine et de la Marne en janvier et février, et les crues cévenoles dans l'Aude en octobre.

Enfin, un processus de dématérialisation de la procédure de reconnaissance en état de catastrophe naturelle a été initié en 2017 , avec le développement et le déploiement progressif de l'application iCatNat .

Ouverte aux préfectures depuis janvier 2018, cette application serait, selon la DGSCGC, à l'origine d'une diminution sensible des délais d'instruction. Ce module doit être déployé au profit des communes de manière progressive, entre mai et octobre 2019 38 ( * ) , leur permettant de saisir leurs demandes sur Internet au moyen d'un formulaire dématérialisé, sans qu'il soit possible d'estimer, à l'heure actuelle, les gains de temps réels qui en découleraient. L'utilisation de ce service en ligne n'étant pas obligatoire, les communes pourront continuer à transmettre leur demande au moyen d'un formulaire Cerfa papier adressé à leur préfecture 39 ( * ) .

Les membres de la commission interministérielle, de même que les organismes d'expertise de l'administration, devraient avoir accès à l'application iCatNat à compter de la fin de l'année 2019.

|

L'application iCatNat La DGSCGC développe depuis 2017 l'application informatique iCatNat qui vise à dématérialiser la procédure de reconnaissance de l'état de catastrophe naturelle. Ce projet s'inscrit dans le volet « gestion locale des crises » du plan préfecture nouvelle génération et dans l'esprit du programme « Action publique 2022 ». L'application iCatNat vise à assurer la dématérialisation des flux d'informations relatifs : - au dépôt des demandes de reconnaissance par les communes ; - à la constitution et à la transmission des dossiers communaux par les services déconcentrés de l'État ; - à l'instruction des dossiers communaux par la DGSCGC du ministère de l'intérieur ; - à l'organisation des commissions interministérielles ; - à l'adoption des projets d'arrêtés interministériels portant reconnaissance de l'état de catastrophe naturelle ; - à la notification aux communes des motivations des décisions adoptées par les arrêtés interministériels par le ministère de l'intérieur et les services déconcentrés de l'État. Source : DGSCGC. |

Selon la DGSCGC, deux initiatives en interne ont également vu le jour pour tenter de pallier le manque de transparence des décisions rendues.

En premier lieu, les travaux réalisés dans le cadre du développement d'iCatNat ont conduit à la formalisation des critères et des seuils utilisés par la commission interministérielle pour instruire les demandes communales . Communiqués aux préfectures en octobre 2018, ces documents seront transmis aux communes dans le cadre du déploiement de l'application iCatNat en 2019.

Par ailleurs, dans sa contribution écrite, la DGSCGC avance que la mise en oeuvre de l'obligation de motivation des décisions aux communes, prévue par l'article L. 125-1 du code des assurances, fait désormais l'objet d'un travail de formation des services concernés en préfecture.

c) Une diversité des risques couverts, dominée par les inondations et les sécheresses

(1) Un régime confronté à une sinistralité élevée sur l'ensemble du territoire national

Le régime d'indemnisation des catastrophes naturelles assure la couverture d'une multitude de risques , le territoire national étant exposé à de nombreux aléas climatiques : inondations et coulées de boue, inondations consécutives aux remontées de nappe phréatique, submersions marines, mouvements de terrain, vents cycloniques 40 ( * ) , affaissements de terrain dus à des cavités souterraines et mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols.

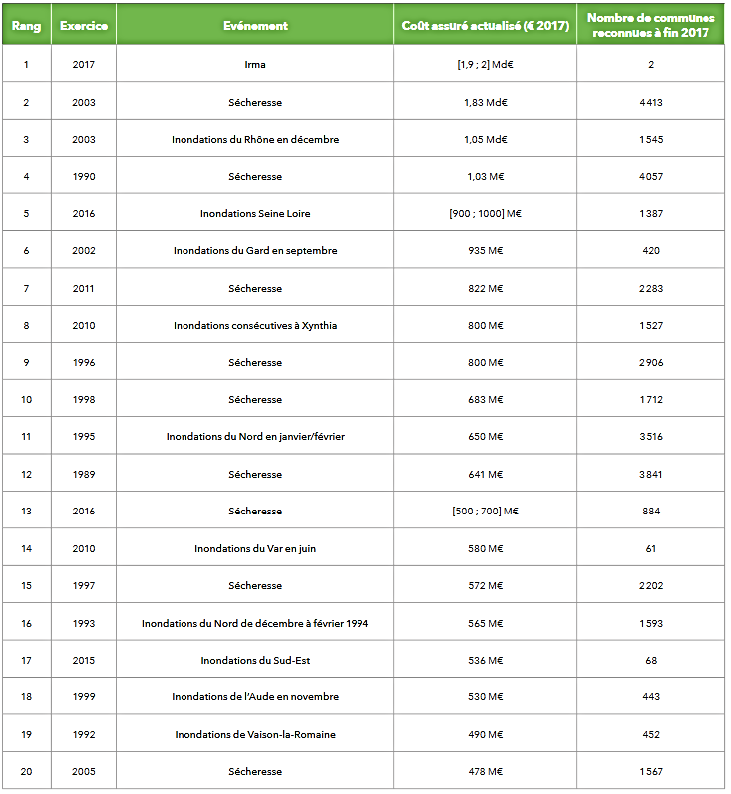

La garantie CatNat a ainsi été mise en oeuvre lors de grandes catastrophes naturelles récentes comme la sécheresse de 2003, la tempête Xinthia en 2010, les crues cévenoles de 2015 dans le Var, la tempête Irma en 2018 ou encore les inondations dans l'Aude en 2018.

Événements CatNat les plus conséquents en termes de dommages assurés

Source : CCR.

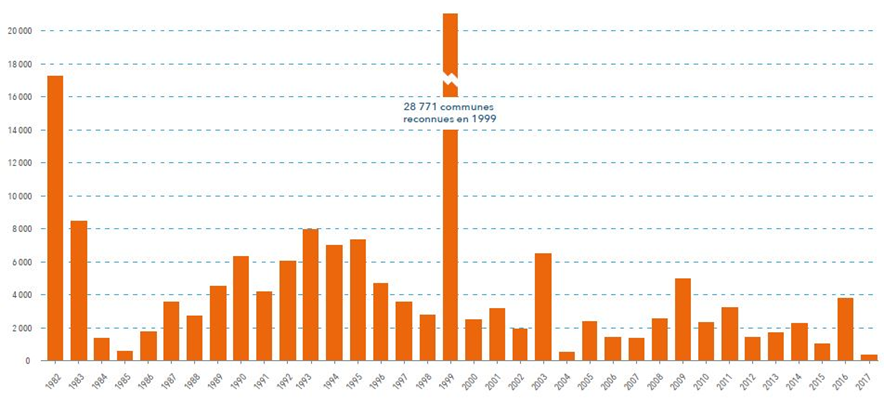

Cette exposition du territoire national se traduit par une forte occurrence des aléas naturels et une sinistralité élevée .

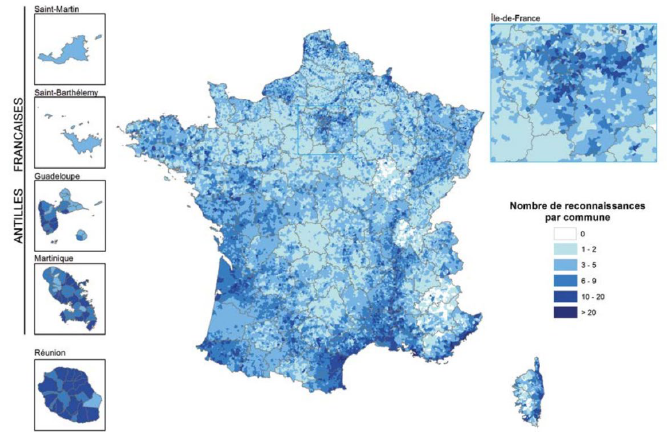

Ainsi, entre 1982 et 2017, 4 507 communes ont fait l'objet d'au moins un arrêté de reconnaissance en état de catastrophe naturelle par an . Pour autant, cette statistique demeure très fluctuante, plus de 28 000 communes ayant été reconnues en état de catastrophe naturelle lors des inondations de 1999, contre un peu moins de 1 000 certaines années.

Nombre de communes reconnues par exercice, tous périls confondus, entre 1982 et 2017

Source : CCR.

Pour la seule année 2018, 8 161 demandes communales, réparties sur 99 départements de métropole et d'outre-mer, ont été instruites , soit 2,5 fois plus qu'en 2017, où 3 242 demandes avaient été déposées. Ainsi, près de 25 % des 34 970 communes françaises ont été concernées par un aléa naturel en 2018 .

Il s'agit du nombre de demandes le plus important depuis la création du régime CatNat en 1982 , exception faite des années 1982 et 2010, au cours desquelles les tempêtes Claus et Xinthia ont donné lieu à des reconnaissances par départements entiers.

Cette activité exceptionnelle s'explique par la survenue de plusieurs phénomènes météorologiques majeurs (inondations des bassins de la Marne et de la Seine en janvier-février, tempêtes tropicales à la Réunion, crues cévenoles dans l'Aude en octobre), ainsi que par la multiplication d'événements de moindre ampleur tout au long de l'année.

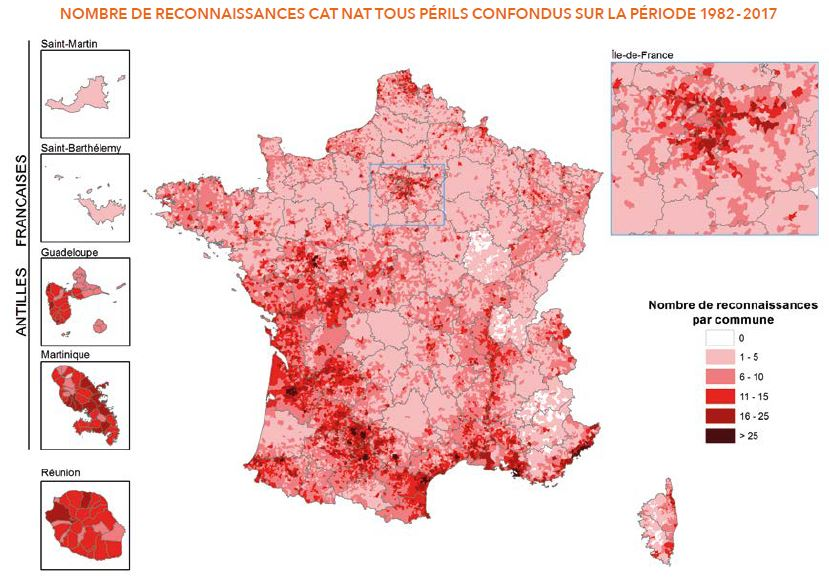

Au total, depuis la création du régime en 1982, la quasi-totalité des communes de France ont été reconnues en état de catastrophe naturelle au moins une fois .

Nombre de reconnaissances tous périls confondus sur la période 1982 - 2017

Source : CCR.

L'exposition du territoire français aux risques naturels se traduit également par une sinistralité élevée, le coût des catastrophes naturelles représentant 33 milliards d'euros 41 ( * ) sur la période 1982 - 2017 , soit une moyenne annuelle de 936 millions d'euros .

Selon les données communiquées par la FFA, entre 1988 et 2013, les assureurs ont eu à indemniser en moyenne 431 000 personnes sinistrées par an au titre des garanties CatNat et tempête , pour un montant moyen d'indemnisation de 4 310 euros par sinistre.

Les risques naturels restent néanmoins caractérisés par une forte volatilité , certaines années enregistrant une sinistralité particulièrement importante. Ainsi, le coût des dommages subis en 2003 avoisine les 3,2 milliards d'euros, soit 10 % de la sinistralité totale entre 1982 et 2017, tandis que le cyclone Irma en 2017 a généré près de 6 % de la sinistralité totale sur la même période.

(2) Une répartition inégale des risques naturels sur le territoire

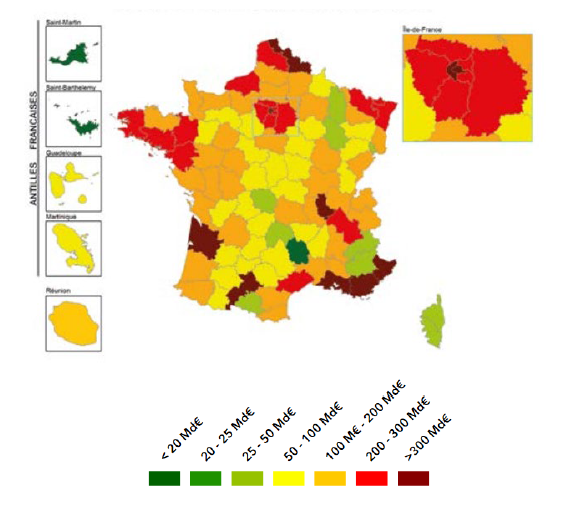

Si donc la plupart des communes ont déjà été confrontées à une catastrophe naturelle, certains territoires se révèlent plus exposés que d'autres, tant en termes de fréquence que d'intensité des aléas , et de sinistralité associée .

Schématiquement , les communes peuvent être réparties en plusieurs sous-ensembles géographiques en fonction des risques auxquels elles sont exposées .

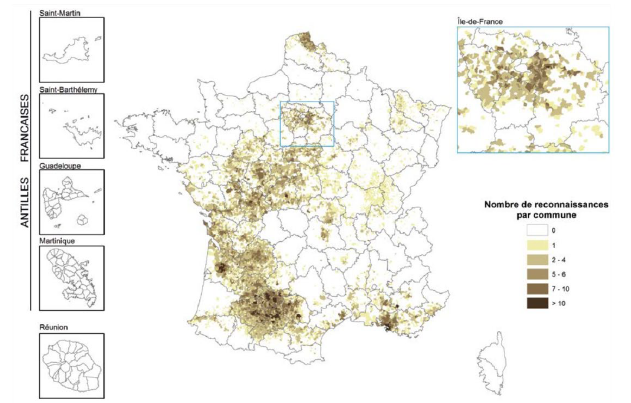

Ainsi, la côte atlantique, la côte méditerranéenne, les communes du Sud-Est et le bassin du Rhône regroupent les communes les plus fréquemment touchées par des inondations.

Nombre de reconnaissances au titre des inondations

sur la période 1982 - 2017

Source : CCR.

Parallèlement, les régions Centre, Poitou-Charentes et Auvergne représentent près de 50 % des surfaces les plus exposées à l'aléa retrait-gonflement des argiles.

Nombre de reconnaissances CatNat au titre de la

sécheresse

sur la période 1982 - 2017

Source : CCR.

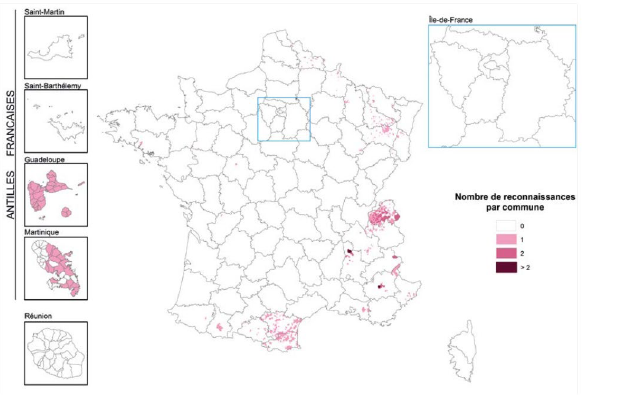

Enfin, les communes les plus impactées par les tremblements de terre sont localisées dans les Antilles, les Alpes et les Pyrénées.

Nombre de reconnaissances CatNat au titre des

séismes

sur la période 1982 - 2017

Source : CCR.

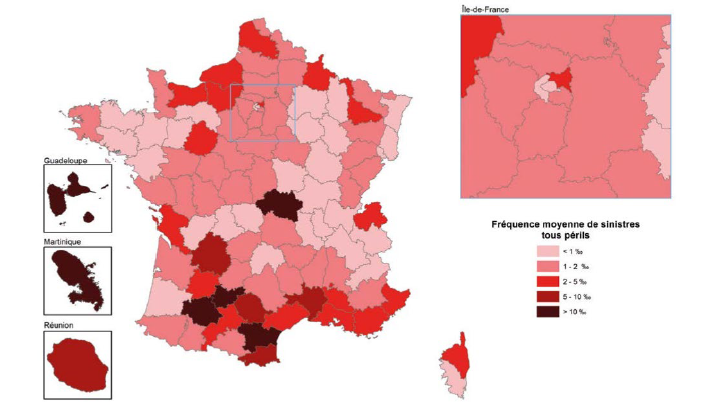

Tous périls confondus, il apparaît que certains départements, comme le Gers ou le Tarn-et-Garonne concentrent les fréquences de sinistres les plus importantes .

Fréquence moyenne de sinistres tous périls confondus de 1995 à 2015 par département

Source : CCR.

L'analyse des coûts résultant des catastrophes naturelles, et donc de la sinistralité associée à ces aléas, met par ailleurs en exergue le degré élevé de vulnérabilité de certains territoires .

Le sud de la France et l'Île-de-France sont ainsi exposés à des risques d'une particulière intensité, à l'origine de dommages d'autant plus importants que ces régions concentrent le plus de valeurs assurées . Le coût des catastrophes naturelles y est donc par conséquent plus élevé.

Carte des coûts cumulés tous périls sur la période 1995 à 2015 par département

Source : CCR.

Carte des valeurs assurées en 2017 par département

(en Md€)

Source : CCR.

(3) Une exposition particulière aux risques d'inondations et de sécheresses

Dans sa contribution écrite, le Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement (Cerema) relève que : « les risques climatiques actuellement prédominants sur le territoire métropolitain sont les risques liés aux inondations, à la sécheresse et aux crues soudaines et ruissellements » 42 ( * ) .

En effet, en raison de la longueur de ses côtes ouvertes sur l'Atlantique, du nombre et du débit des cours d'eau qui la traversent et du phénomène spécifique des orages cévenols auquel est exposé le Sud-Est, la France est particulièrement exposée aux risques de tempêtes, débordements de cours d'eau, inondations par ruissellement et crues torrentielles .

Par ailleurs, près de 40 % des 7 000 kilomètres de côtes du littoral métropolitain entre Biarritz et Dunkerque (soit 2 800 kilomètres de côtes) sont considérés comme fortement vulnérables aux submersions marines du fait de leur topographie (littoral dit « mobile »).

Selon le Centre européen de prévention des risques d'inondation (CEPRI) : « Les chiffres de la vulnérabilité de notre territoire au risque inondation sont d'ores et déjà sans appel : 17 millions de personnes soumises potentiellement au risque de débordement de cours d'eau (soit un habitant sur quatre et un emploi sur trois) et 1,4 million, au risque de submersion marine. Plus de 9 millions d'emplois seraient exposés aux débordements de cours d'eau et plus de 850 000 emplois exposés aux submersions marines. Enfin, 20 % des habitations exposées aux submersions marines sont de plain-pied. Cette évaluation ne comptabilise pas les personnes impactées par le risque de ruissellement qui concernerait plus de 70 % des communes françaises » 43 ( * ) .

En parallèle, plus de 60 % des sols métropolitains présentent des prédispositions au phénomène de retrait-gonflement des argiles, tandis que les zones classées par le Bureau de recherche géologique et minière (BRGM) en aléa fort ou moyen couvrent 21 % du territoire national, soit 114 500 km². Selon une étude du Commissariat général au développement durable, plus de 4 millions de maisons seraient donc « potentiellement très exposées » à cet aléa 44 ( * ) .

|

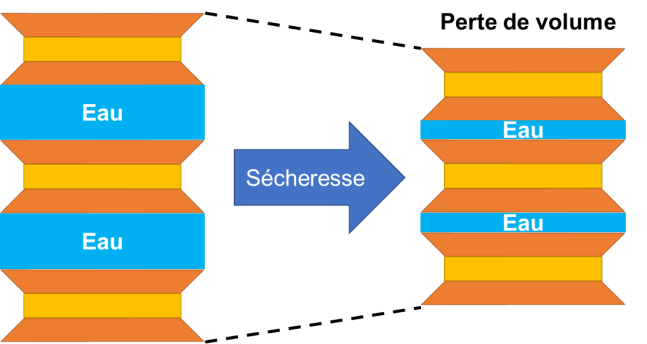

Le phénomène de retrait-gonflement des sous-sols Les argiles sont constituées de minéraux empilés en feuillets, entre lesquels peut se glisser de l'eau. Par conséquent, le volume de certaines argiles sera très différent selon la présence ou l'absence d'eau : - en période humide, les argiles gonflent et deviennent plastiques ; - en période de sécheresse, l'eau s'évapore et les argiles se rétractent, occasionnant un phénomène de tassement sur la tranche superficielle (un ou deux mètres). La France étant un climat tempéré, impliquant une imbibition des sols en temps normal, seul ce phénomène de tassement des argiles est considéré comme problématique.

Les argiles ne réagissent pas de manière homogène à la sécheresse, de par leurs caractéristiques intrinsèques, et surtout du fait du milieu environnant, qui peut favoriser l'évapotranspiration (présence végétation, mise en place de drains). Ce tassement peut donc être hétérogène - il est alors qualifié de « tassement différentiel » - et provoquer des dégâts importants sur les bâtiments : fissurations en façade, décollements entre éléments jointifs, distorsion des portes et des fenêtres, dislocation des dallages et des cloisons, rupture des canalisations enterrées, etc. Au fur et à mesure du rétablissement des conditions hydrogéologiques initiales, ce tassement différentiel peut être suivi de phénomènes de gonflement, accentuant les dommages. Source : Bureau de recherche géologique et minier (BRGM). |

Ces deux aléas se caractérisent par leur récurrence d'une part, et leur impact géographique , d'autre part, à l'origine de dommages conséquents.

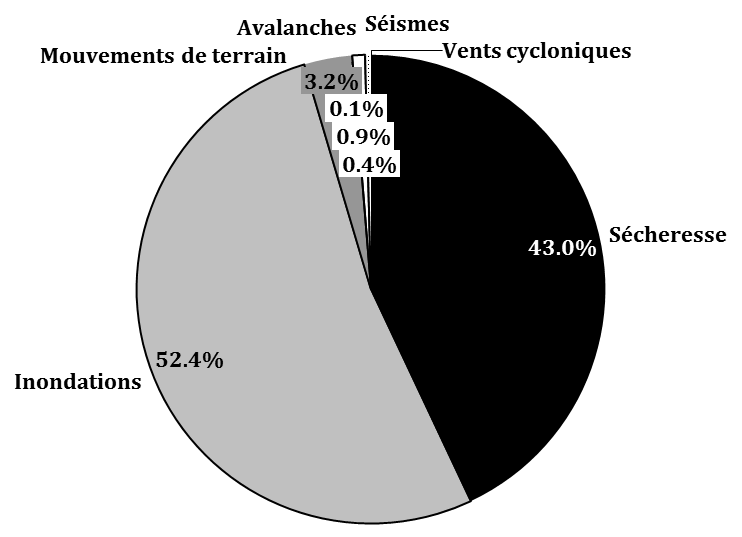

Les risques d'inondations et de sécheresse représentent ainsi, en premier lieu, une part écrasante des demandes communales de reconnaissance en état de catastrophe naturelle .

Entre 2012 et 2018, près de 43 % des demandes communales de reconnaissance se réfèrent à des épisodes de sécheresse (13 486 demandes) et 52,4 % à des inondations (16 448 demandes). Ces deux périls représentent ainsi 95,4 % des demandes de reconnaissance instruites sur la période récente . Par comparaison, les autres périls ont généré 1 441 demandes de reconnaissance en état de catastrophe naturelle, soit 4,6 % des demandes.

Répartition par péril des demandes de reconnaissance entre 2012 et 2018

Source : mission d'information, à partir des données transmises par la DGSCGC.

Dans le détail, les demandes de reconnaissance liées aux inondations se répartissent entre les inondations et coulées de boue (49,4 % des demandes totales de reconnaissance sur la période), les remontées de nappes phréatiques (1,6 % des demandes) et les submersions marines (1,4 % des demandes).

Nombre de demandes de reconnaissance

par aléa

entre 2012 et 2018

|

Sécheresse |

Inondations et coulées de boue |

Remontées de nappes |

Submersion marine |

Mouvements de terrain |

Avalanches |

Séismes |

Vents cycloniques |

|

|

2018 |

3155 |

4485 |

123 |

90 |

245 |

5 |

23 |

35 |

|

2017 |

2419 |

591 |

27 |

58 |

92 |

0 |

19 |

36 |

|

2016 |

1987 |

3352 |

49 |

49 |

169 |

1 |

127 |

7 |

|

2015 |

1292 |

1544 |

48 |

22 |

61 |

11 |

2 |

3 |

|

2014 |

516 |

2643 |

60 |

161 |

169 |

3 |

74 |

28 |

|

2013 |

1534 |

1886 |

180 |

37 |

222 |

6 |

8 |

17 |

|

2012 |

2583 |

1005 |

20 |

18 |

53 |

1 |

23 |

1 |

|

Total |

13 486 |

15 506 |

507 |

435 |

1 011 |

27 |

276 |

127 |

|

Total (%) |

43,0% |

49,4% |

1,6% |

1,4% |

3,2% |

0,1% |

0,9% |

0,4% |

Source : mission d'information, à partir des données transmises par la DGSCGC.

L'année 2018 confirme cette tendance, avec 7 853 demandes de reconnaissance (soit 96,2 % de l'ensemble des demandes) relatives à des épisodes de sécheresse ou des inondations.

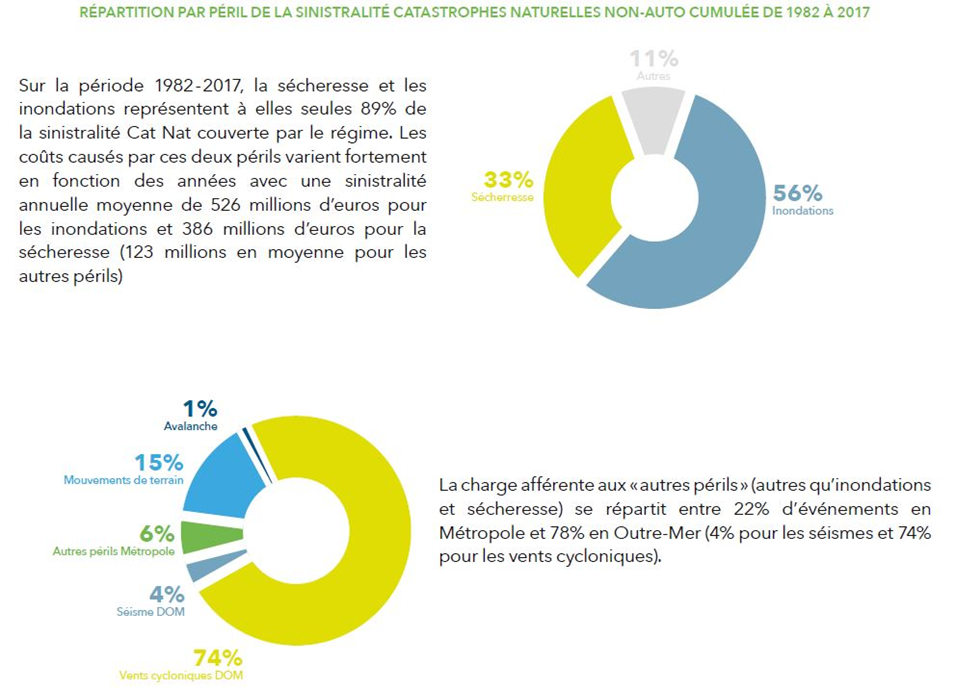

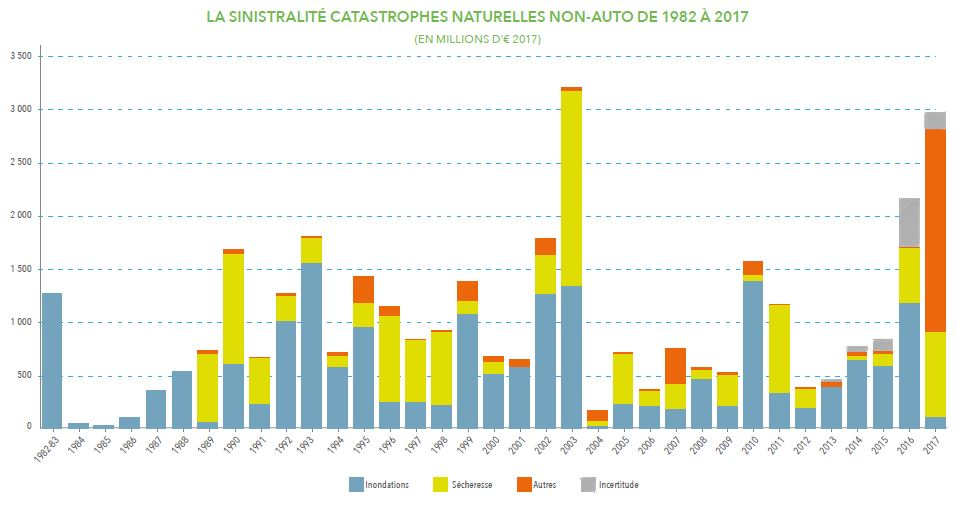

En outre, la sinistralité associée à ces deux périls est particulièrement élevée. Selon les données communiquées par la CCR, sur la période 1989-2016, le coût moyen d'un sinistre inondation serait de 7 500 euros pour les particuliers et 20 100 euros pour les professionnels. Les sinistres sécheresse seraient par ailleurs associés à un coût moyen encore plus élevé, de l'ordre de 25 500 euros pour les particuliers.

Les inondations et la sécheresse génèrent ainsi respectivement 526 millions d'euros et 386 millions d'euros de dommages en moyenne annuelle , contre 123 millions d'euros pour l'ensemble des autres périls. Partant, ces deux aléas représentent 89 % de la sinistralité catastrophes naturelles .

Répartition par péril de la

sinistralité catastrophes naturelles

entre 1982

et 2017

Source : CCR.

Selon la FFA, entre 1988 et 2013, les assurances ont indemnisé pas moins de 1 463 000 sinistres liés à des inondations pour un total de 16,6 milliards d'euros et 598 000 sinistres relatifs à la sécheresse pour un montant de 7,6 milliards d'euros .

La sinistralité catastrophes naturelles de 1982 à 2017

(en millions d'euros)

Source : CCR.

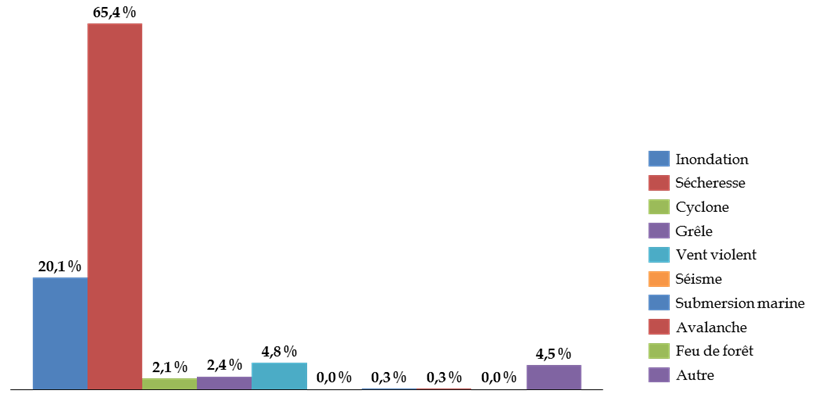

Pour finir, les résultats à la consultation en ligne organisée par votre mission d'information sont emblématiques de la prépondérance des aléas sécheresse et inondations, puisque parmi les personnes déclarant avoir été victimes d'un sinistre, plus 20 % des déclarants affirment avoir subi une inondation et 65 % un épisode de sécheresse. Ce dernier chiffre met en exergue les problématiques spécifiques soulevées par le phénomène de retrait-gonflement des argiles, tant en termes de récurrence que de personnes exposées.

Répartition des réponses à la question : « Quel a été l'aléa en cause » ?

Source : consultation en ligne organisée par la mission d'information.

d) Un système équilibré financièrement et garantissant un taux de couverture élevé contre les catastrophes naturelles

Il ressort des auditions menées par votre mission d'information que le principe général d'un régime solidaire et universel couvrant tout le territoire national et permettant une mutualisation des risques présente deux avantages majeurs :

- il permet à la majorité des personnes d'être couvertes contre les dommages résultant de catastrophes naturelles pour un coût modique ;

- il est garant de l'équilibre financier du régime et protecteur des deniers publics.

Ainsi, de l'avis de l'ensemble des parties prenantes entendues - élus, sinistrés, administrations, assureurs -, la philosophie du régime, de même que son architecture financière globale, doivent être préservées .

(1) Un taux de couverture élevé contribuant à la résilience des territoires

Si moins de 60 % des ménages sont couverts contre les effets des catastrophes naturelles dans les territoires d'Outre-mer et donc indemnisés en cas de sinistre, ce taux est de près de 98 % en France métropolitaine selon la FFA.

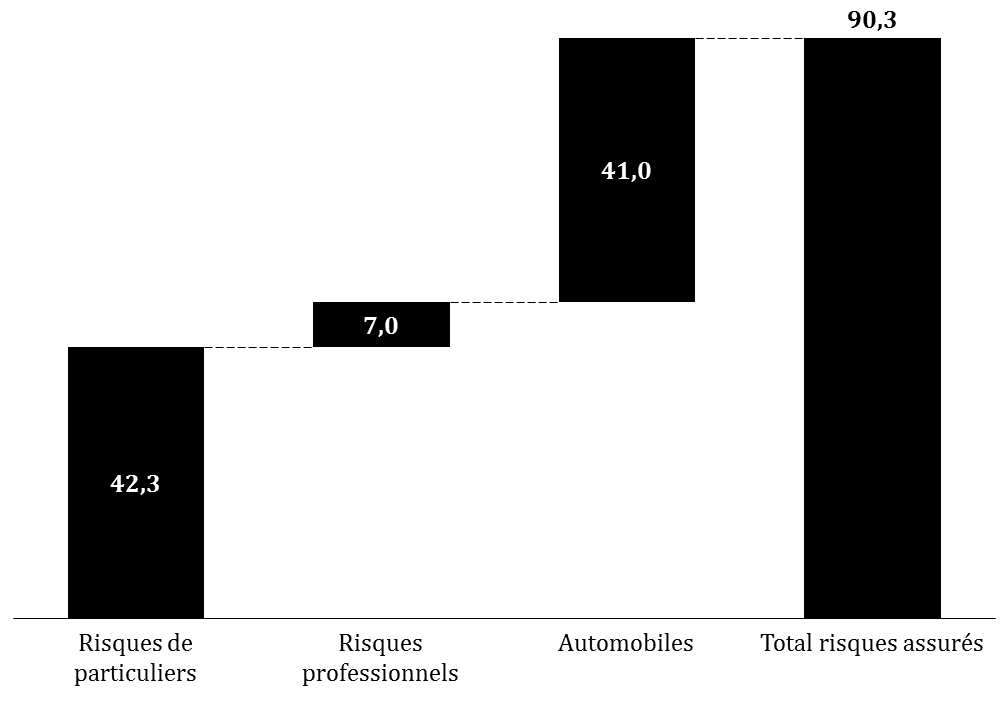

La CCR évalue à 42,3 millions le nombre de risques de particuliers assurés contre les dommages aux biens , un risque correspondant à un ensemble de biens couverts par un même contrat d'assurance et situé à une même adresse. Les dommages aux automobiles représentent, pour leur part, 41 millions de risques assurés.

Nombre de risques assurés par type de risque

(en millions)

Source : mission d'information, à partir des données de la CCR.

À titre de comparaison, moins de 30 % des ménages allemands et moins de 5 % des ménages italiens sont couverts contre les risques naturels . Ce faible taux de couverture se traduit, en cas de catastrophe naturelle, par une mise à contribution inévitable de l'État. Lors des inondations de 2013 en Allemagne, l'État fédéral a ainsi dû ouvrir un fonds doté de huit milliards d'euros pour indemniser les victimes. Or, comme l'a rappelé M. Stéphane Pénet, directeur des assurances de dommages et de responsabilité de la FFA : « Nous savons [...] que sous pression et dans l'urgence, l'État ne peut faire son travail de manière optimale . »

En France, la proportion élevée de personnes assurées s'explique par le fort taux de pénétration des assurances dommages sur le territoire national, ayant permis une diffusion rapide de la garantie, mais aussi par le coût raisonnable de la surprime CatNat .

En effet, la garantie CatNat est financée par une surprime assise sur les cotisations de contrats d'assurance dommages dont le taux, fixé par arrêté 45 ( * ) , est unique sur tout le territoire , opérant une péréquation entre les classes de risque . Contrairement aux systèmes en vigueur dans d'autres pays , les personnes les plus exposées aux risques naturels ne se voient donc pas appliquer de majoration.

En outre, la mutualisation des risques à l'échelle nationale permet de répartir les coûts liés aux catastrophes naturelles sur une base très large , et de maintenir le taux de la surprime à un niveau relativement faible, équivalant à 12 % de la cotisation des contrats multirisques habitation et multirisques entreprise et à 6 % de la cotisation des contrats d'assurance dommage automobile.

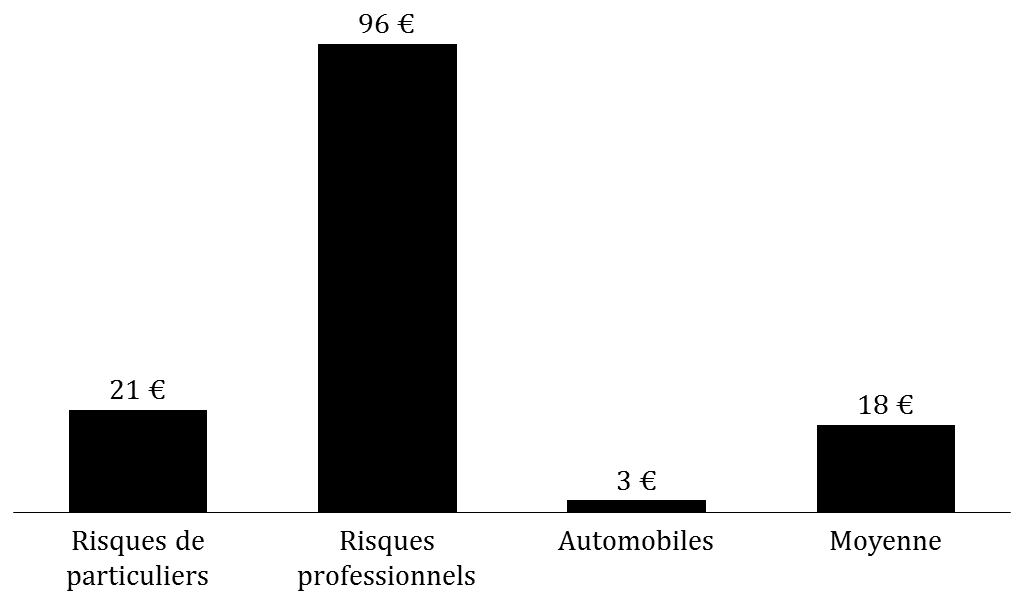

Partant, le coût de la garantie contre les catastrophes naturelles - de l'ordre de 21 euros par an pour la couverture d'une habitation - se révèle particulièrement modique au regard du montant potentiel des dommages pris en charge en cas de sinistre .

Cela est d'autant plus vrai que, contrairement aux polices d'assurance habituelles, la couverture dont bénéficie l'assuré ne comporte pas de plafond de garantie .

Coût moyen annuel de la prime CatNat par risque assuré

(en euros)

Source : mission d'information, à partir des données transmises par la CCR.

Ce régime d'indemnisation des catastrophes naturelles fondé sur la solidarité nationale contribue donc, in fine, à la résilience du territoire français , en garantissant une prise en charge illimitée des biens endommagés en cas d'événement naturel.

Ainsi, selon M. Bertrand Labilloy, directeur général de la CCR : « Lourdes a été ravagée par la crue du Gave de Pau en 2013 : 100 millions d'euros de dégâts pour les habitants et 150 millions d'euros pour les hôteliers et les restaurateurs, pour une ville qui vit essentiellement du tourisme et des pèlerinages. En moins de six mois, la vie économique a repris. Cette assurance offre donc une garantie très forte » 46 ( * ) .

Comme l'a résumé M. Stéphane Pénet, directeur des assurances de dommages et de responsabilité de la FFA, lors de son audition : « Les assureurs estiment globalement que le système actuel est bon. Il permet une protection de tous les Français et de toutes les entreprises à un prix somme toute modique et dans un équilibre financier correct » 47 ( * ) .

(2) Une architecture d'ensemble garante de l'équilibre financier et de la résilience du régime

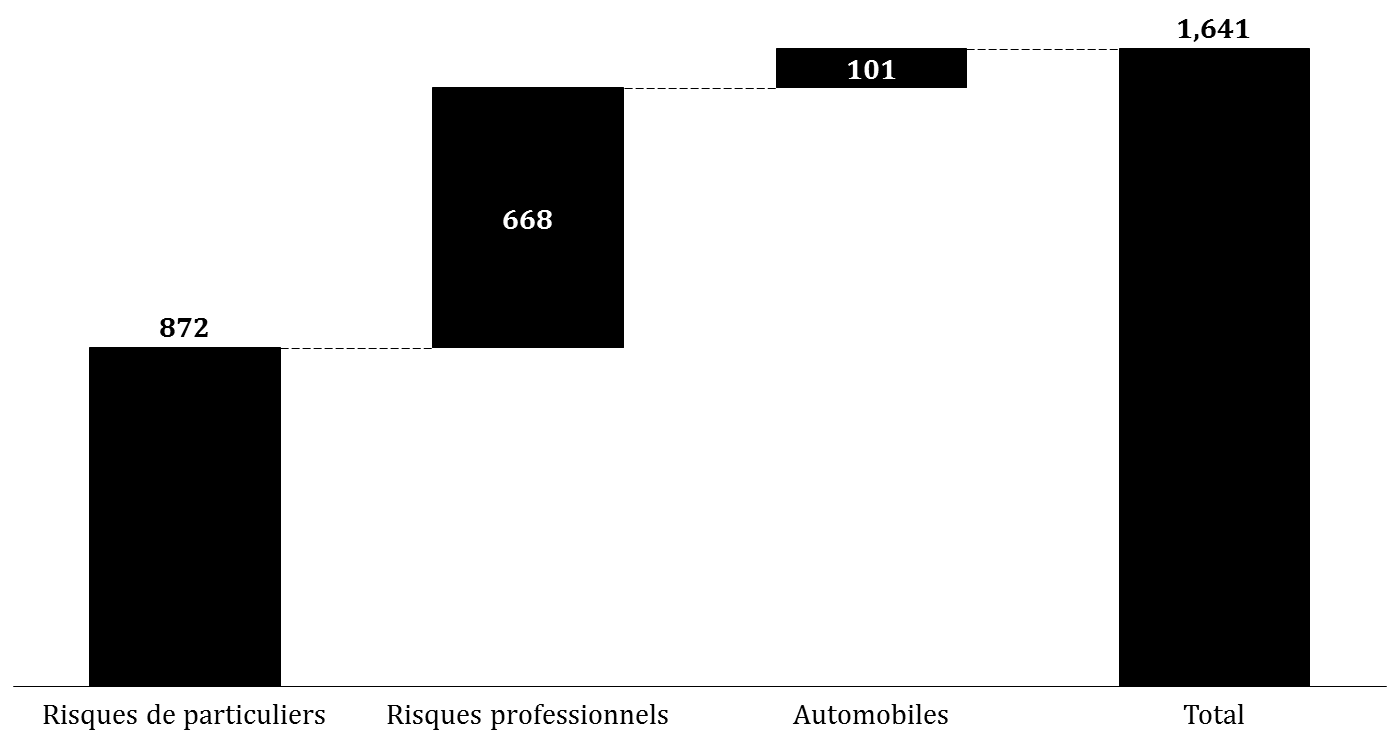

La garantie CatNat a généré, en 2017, 1,64 milliard d'euros de primes , en hausse de 2,5 % par rapport à 2016. Une majeure partie de ces primes provient de l'assurance dommages aux biens souscrite par les particuliers, qui représentent 872 millions d'euros .

Répartition des primes versées par catégorie de risque

(en millions d'euros)

Source : mission d'information, à partir des données transmises par la CCR.

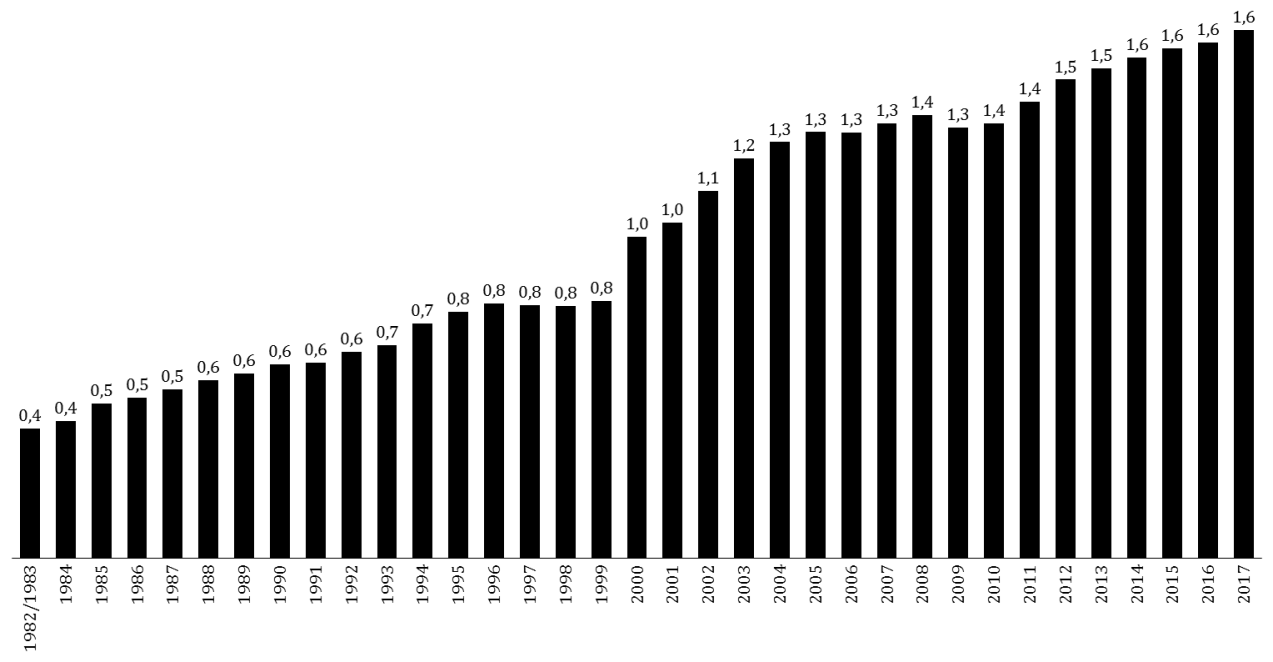

Entre 1982 et 2017, le montant total des recettes assises sur les surprimes n'a cessé d'augmenter , en raison notamment de l'augmentation du taux de surprime pour les dommages aux biens, passé de 5,5 % à 9 % en 1985, puis 9 % à 12 % en 2000.

Dans le même temps, les primes catastrophes naturelles ont été soumises à un prélèvement pour alimenter le fonds de prévention contre les risques naturels majeurs (FPRNM), dit « fonds Barnier », créé par la loi du 2 février 1995 relative au renforcement de la protection de l'environnement. Le taux de ce prélèvement, initialement fixé à 2,5 %, a régulièrement augmenté pour atteindre 12 % à partir de 2019.

Primes catastrophes naturelles depuis 1982

(en milliards d'euros)

Source : mission d'information, à partir des données transmises par la CCR.

Or, les primes CatNat sont en partie reversées par les assurances à la CCR en échange d'une offre de réassurance, selon deux types de modalités :

- une couverture sous forme de réassurance proportionnelle via une quote-part de 50 % . Les assureurs cèdent 50 % du montant de leurs primes, en contrepartie de quoi la CCR prend en charge 50 % du montant des sinistres.

- une couverture non-proportionnelle, dite « stop-loss » , via des excédents de perte annuelle après la cession de quote-part. La CCR prend alors en charge la totalité des sinistres excédant un montant fixé annuellement , l'assureur ne gardant à sa charge que le montant de sa franchise.

En 2018, le montant des primes versées à la CCR a atteint 836 millions d'euros , en augmentation de 2,3 % par rapport à 2017. En parallèle, la prise en charge de la CCR au titre de l'indemnisation des catastrophes naturelles s'est élevée à 872 millions d'euros , l'année 2018 étant caractérisée par un nombre particulièrement élevé d'événements naturels (sécheresse dans le tiers nord-est de la France, inondations consécutives à la tempête Eleanor, crues de la Seine et de la Marne, inondations dans l'Ouest et le Languedoc).

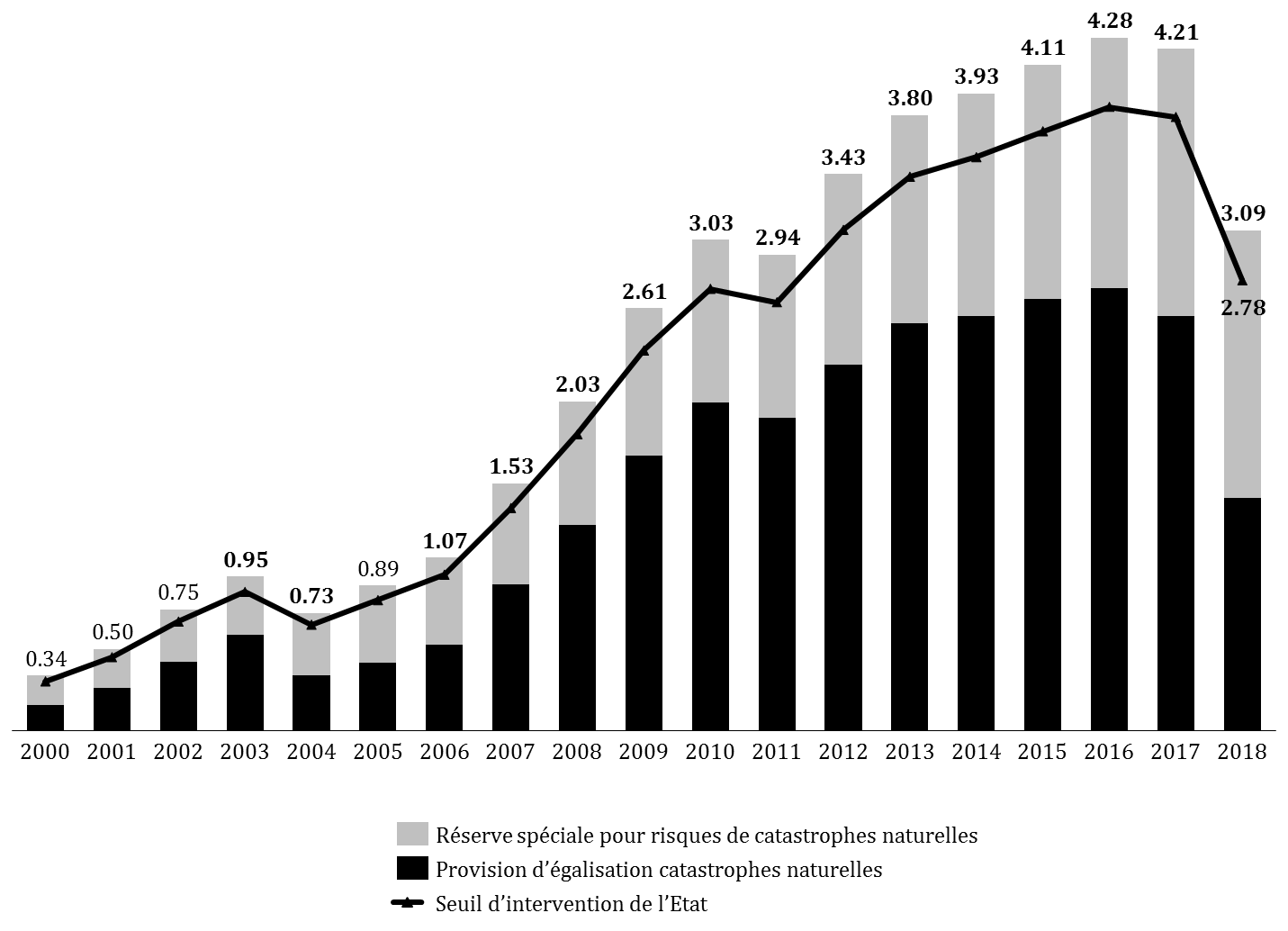

Le résultat technique de la CCR au titre de son activité catastrophes naturelles est par conséquent négatif en 2018 , et ce pour la troisième année consécutive. Les années de sinistralité extrême étant néanmoins moins fréquentes que les années de sinistralité normale, la CCR dégage le plus souvent des résultats positifs lui permettant de constituer des réserves , sous forme de provisions pour égalisation ou de réserve spéciale, pour faire face aux années extrêmes.

Depuis la création du régime en 1982, ces réserves n'ont cessé d'augmenter, pour atteindre 4,277 milliards d'euros en 2016 . Elles ont diminué à compter de 2016, en raison d'une sinistralité très élevée, pour s'établir à 3,087 milliards d'euros en 2018 .

Évolution des réserves de la CCR et du

seuil d'intervention de l'État

entre 2000

et 2018

(en milliards d'euros)

Source : mission d'information, à partir des données transmises par la CCR.

Ces réserves permettent à la CCR de faire face à des événements de grande ampleur, l'État n'ayant vocation à intervenir qu'en dernier ressort, lorsque le cumul des sinistres sur l'année en cours atteint 90 % des réserves totales de la CCR - soit 2,78 milliards d'euros en 2018 .

Dès lors, comme l'a expliqué M. Bertrand Labilloy, directeur général de la CCR : « Le régime français protège les finances publiques [...] Ce système ex ante est préférable à un système ex post, comme en Allemagne par exemple, dans lequel les finances de l'État sont exposées après un événement pour aider les personnes non assurées, mais sans bénéficier d'un système pré-organisé ».

En pratique, selon M. Lionel Corre, sous-directeur des assurances au sein de la direction générale du Trésor : « Avec ses réserves actuelles, CCR peut faire face, sans intervention de l'État, à un ensemble d'événements dans la même année se produisant en moyenne tous les 42 ans environ . À titre illustratif, CCR pourrait aujourd'hui encore faire face la même année à l'équivalent d'un cyclone tel qu'Irma et d'une sécheresse telle que celle connue 2003 » 48 ( * ) .

En tout état de cause, la garantie de l'État n'a été appelée qu'une seule fois, en 1999 , à hauteur de 263 millions d'euros , en raison notamment de fortes pluies cévenoles, conjuguées à la faiblesse des provisions constituées au cours des quinze premières années. À la suite de cet épisode, le Gouvernement a décidé de rehausser le taux de la surprime CatNat, de manière à augmenter le niveau des réserves de la CCR.

In fine , étant donné l'architecture actuelle du système, l'État français ne serait amené à intervenir que dans des scénarios de très grande ampleur , comme une crue centennale de la Seine, associée à un coût variant entre 8,8 et 23,9 milliards d'euros pour le marché, soit entre 4 et 19,1 milliards d'euros pour l'État français.

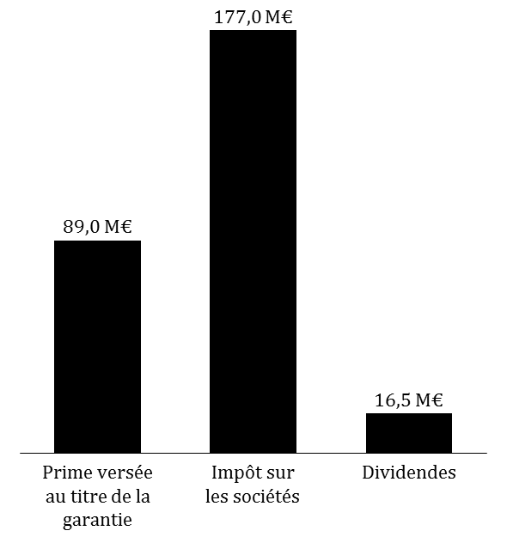

Le régime d'indemnisation des catastrophes naturelles se révèle même financièrement avantageux pour l'État , puisque la CCR lui verse une contribution annuelle en rémunération de la garantie dont elle bénéficie. Dans la mesure où elle place les primes perçues sur le marché, la CCR génère des produits financiers - de l'ordre de 122 millions d'euros en 2018 - et s'acquitte donc de l'impôt sur les sociétés pour ses bénéfices. Enfin, actionnaire à 100 % de la CCR, l'État perçoit chaque année des dividendes .

Primes, dividendes et impôts versés à l'État en 2017

(en millions d'euros)

Source : mission d'information, à partir des données de la CCR.

Ainsi, comme l'a résumé M. Stéphane Pénet : « L'aspect universel du risque [...] apporte un matelas de mutualisation qui amortit sensiblement les pics de sinistralité . La soutenabilité financière nous semble assurée à court terme » 49 ( * ) .

In fine , les auditions et travaux menés par votre mission d'information ont mis en évidence l'attachement des parties prenantes - assurés et compagnies d'assurance -, aux fondamentaux du régime, au premier rang desquels figurent la mutualisation des risques et la solidarité nationale.

2. L'indemnisation de certains aléas naturels est directement prise en charge par le marché de l'assurance

Les assurances offrent également certaines garanties protégeant les particuliers contre certains risques climatiques, en dehors du régime des catastrophes naturelles . Ainsi, pour certains aléas, il n'est pas nécessaire de constater par arrêté un quelconque état de catastrophe naturelle, le risque étant directement pris en charge par des garanties contractuelles de droit commun.

C'est le cas de la garantie tempête improprement appelée « garantie TGN », incluse obligatoirement dans les contrats multirisques habitation depuis la loi n° 90-509 du 25 juin 1990 modifiant le code des assurances et portant extension aux départements d'outre-mer du régime d'indemnisation des catastrophes naturelles, obligation aujourd'hui codifiée à l'article L. 122-7 du code des assurances.

Sont exclus de cette garantie les effets de vent « dû à un événement cyclonique pour lequel les vents maximaux de surface enregistrés ou estimés sur la zone sinistrée ont atteint ou dépassé 145 km/h en moyenne sur dix minutes ou 215 km/h en rafales », qui relèvent du régime des catastrophes naturelles.