B. L'APPLICATION DU DROIT EUROPÉEN DE LA CONCURRENCE : SOUVENT CRITIQUÉE, POURTANT ÉPROUVÉE

1. Le droit de la concurrence, accusé de handicaper la stratégie industrielle européenne

Le rejet par la Commission européenne de la fusion entre Alstom et Siemens en février 2019 a entraîné de nombreuses critiques , soit envers les objectifs poursuivis par le droit européen de la concurrence, soit envers l'application jugée trop stricte de ce droit par la Commission européenne.

Dans tous les cas, les reproches se concentrent autour de l'idée que l'Union européenne ferait preuve de naïveté vis-à-vis de la concurrence d'acteurs non-européens. Il y aurait une forme d'incompatibilité entre une politique industrielle ambitieuse et le respect des principes de concurrence, comme si la souveraineté industrielle passait systématiquement par la constitution de géants sectoriels, quitte à ce qu'ils augmentent leurs prix et innovent moins.

a) L'application du droit de la concurrence empêcherait la constitution de « champions » industriels européens

En 2018, parmi les 100 plus grosses capitalisations boursières, seules 22 correspondaient à des entreprises européennes 32 ( * ) (contre 57 pour les États-Unis). Le droit européen de la concurrence est fréquemment pointé du doigt lorsqu'il s'agit d'analyser les raisons de ce manque de « géants » économiques européens. En cause notamment :

• l'insuffisante prise en compte par la Commission des gains d'efficacité dans son analyse, ce qui la conduirait à sous-estimer les effets bénéfiques des opérations de rapprochement et à surestimer les atteintes potentielles au niveau de concurrence ;

• les montants des amendes pour entente jugés prohibitifs et accusés de désinciter les entreprises d'élaborer des projets de coopération entre elles pouvant pourtant renforcer l'innovation ;

• les remèdes structurels imposés aux entreprises désirant se rapprocher, considérés comme trop lourds et les laissant aux prises avec le dilemme suivant : renoncer à se rapprocher ou le faire au prix de cessions d'actifs trop importantes pour leur permettre de rivaliser pleinement avec leurs concurrents internationaux ;

• la longueur excessive de la procédure , incompatible avec la vie économique qui requiert réactivité et souplesse des entreprises, et qui les conduit à s'autocensurer en amont ou à abandonner leur projet de rapprochement.

Suite au rejet de la fusion Alstom-Siemens en 2019, le Ministre de l'économie et des finances avait ainsi regretté que « cette décision empêche Alstom et Siemens d'avoir le même poids que le concurrent chinois ». Il avait en outre estimé que « c'est le mauvais choix pour l'Europe, pour l'industrie européenne, pour nos entreprises ». Le 5 mars 2020, devant la commission des affaires économiques du Sénat, il a redit qu'au vu de « la capacité d'investissement et du chiffre d'affaires important [de CRRC], il était indispensable de rapprocher les capacités ferroviaires en Europe ».

b) Une lecture insuffisamment politique des relations économiques internationales pénaliserait les acteurs européens

Selon l'économiste Bruno Alomar, « l'évolution de l'Union européenne au cours des vingt dernières années est incontestablement marquée par le déplacement du curseur, au bénéfice du droit et au détriment de la politique, en particulier pour ce qui concerne le coeur des compétences européennes : la concurrence 33 ( * ) ».

S'il salue cette neutralité croissante du droit de la concurrence, qui permet aux autorités compétentes de « faire taire les accusations de nationalisme juridique larvé », ce déplacement du curseur est toutefois critiqué par certains au motif que la concurrence internationale ne serait plus aujourd'hui uniquement un sujet économique mais deviendrait également un levier géopolitique. Dès lors, la prise en compte d'arguments uniquement techniques d'ordre concurrentiel conduirait la Commission à ne pas situer ses analyses sur le même plan que le font la Chine ou les États-Unis.

Le projet chinois des « Routes de la soie » , qui vise à construire un ensemble mondial d'infrastructures pour se rapprocher des zones de production, se concrétise ainsi progressivement via d'amples mouvements de concentration dans de nombreux secteurs industriels (transport maritime, industrie chimique, sidérurgie, équipements de télécommunication, etc.) et de nombreuses prises de contrôle. Ainsi que le constate le rapport IGF/CGE précité, « la stratégie chinoise repose surtout sur une planification économique méthodique [...] et très ambitieuse, en termes de conquête de parts de marché notamment. À titre d'exemple, alors qu'aucune entreprise chinoise ne figurait dans les dix premiers producteurs mondiaux de panneaux solaires en 2004, on en compte désormais sept ». Il peut légitimement être fait l'hypothèse que pour mener à bien ce projet, les contraintes en matière de respect de la concurrence imposées à ces concentrations sont peu exigeantes . Sur 22 fusions entre entreprises publiques relevant du gouvernement central chinois entre 2008 et 2018, aucune n'a été refusée.

S'il n'est pas question d'appliquer un droit européen de la concurrence à géométrie variable , selon l'évolution de l'agenda politique des États membres (quand bien même un consensus hypothétique se dégagerait entre les 27 États), les rapporteurs considèrent toutefois que, dans l'application de ce droit, la Commission européenne ne peut ignorer les priorités, notamment géopolitiques, fixées pour l'Union européenne par le Conseil européen, comme la protection des citoyens et des libertés, la mise en place d'une base économique solide et dynamique et la promotion des intérêts et des valeurs de l'Union sur la scène mondiale 34 ( * ) .

Si le Premier ministre français, à la suite de l'échec du projet de fusion Alstom-Siemens, a critiqué « une mauvaise décision » prise « sur de mauvais fondements », il a considéré par ailleurs que le fait que la Commission n'ait pas retenu le marché chinois dans sa définition du marché pertinent (Alstom et Siemens n'ayant aucune chance de pénétrer ce marché fermé à moyen-terme) relevait d'« une conception du droit extrêmement datée », bien que l'application par la Commission des mêmes concepts dans d'autres dossiers n'ait jamais soulevé d'interrogations.

En creux, les reproches adressés par certains à la Commission européenne portent donc bien sur le fait qu'elle aurait insuffisamment pris en compte la stratégie géopolitique chinoise de conquête rapide et massive de parts de marchés, pour se concentrer uniquement sur l'examen de l'atteinte éventuelle à la concurrence que la fusion aurait entraînée.

Il est ainsi reproché à la Commission de pénaliser les entreprises européennes dans la compétition mondiale, par manque de vision à moyen et long termes, en empêchant des rapprochements susceptibles de renforcer la souveraineté industrielle européenne.

c) L'Union européenne appliquerait ce droit de façon plus ferme que les autres puissances économiques

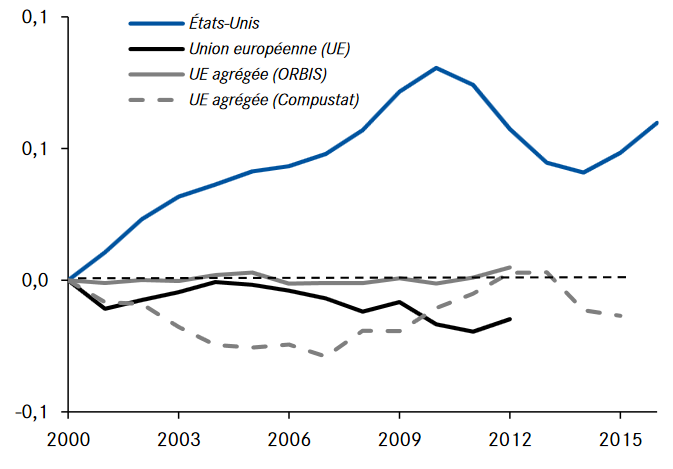

À l'appui des critiques adressées à la Commission est parfois évoqué le niveau moins élevé de l'intensité concurrentielle aux États-Unis en comparaison de celui qui existe en Europe. Cette situation tendrait à démontrer une application plus stricte du droit de la concurrence par la DG Concurrence que par son homologue américaine, la Federal Trade Commission (FTC).

Cette différence de pratique peut s'observer au travers du ratio de concentration qui compare la taille des quatre (CR4) ou huit (CR8) plus grandes entreprises d'un secteur par rapport à la taille globale du secteur. À partir des années 2000, en effet, le niveau de concentration aux États-Unis s'est fortement accru, tandis que celui observé dans l'UE diminue légèrement.

Évolution des niveaux de concentration aux

États-Unis

et dans l'Union européenne

(2000-2015)

Source : données OCDE STAN, rapport CAE Focus mai 2019.

Lecture : la série correspondant à « Union européenne (UE) » est construite à partir de l'hypothèse que chaque pays au sein de l'UE est un marché distinct, par opposition aux autres séries qui font l'hypothèse que l'UE est un marché intégré.

Une explication de cet effet ciseau (ce niveau ayant au contraire diminué dans l'UE) pourrait résider dans le fait que la Commission européenne s'est davantage attachée à maintenir une pression concurrentielle sur les marchés que son homologue américaine, en interdisant plus fréquemment les opérations de fusions-acquisitions, ou en les conditionnant davantage à des engagements structurels ou comportementaux 35 ( * ) .

Parmi les explications possibles retenues par le rapport IGF/CGE précité figure la « tendance plus forte que d'autres autorités » qu'aurait la Commission européenne à conditionner ses autorisations de concentration à des mesures compensatoires fortes et de nature principalement structurelle. En d'autres termes, et bien que le propos des auteurs du rapport ne vise nullement à accréditer la thèse d'une Commission faisant preuve d'un excès de « zèle », les mesures correctrices que les entreprises européennes souhaitant se rapprocher doivent mettre en oeuvre seraient plus drastiques que celles exigées par la FTC de leurs concurrentes américaines.

La thèse d'une Commission jouant « contre son propre camp » figure ainsi souvent parmi les critiques qui lui sont adressées. Les rapporteurs ne sous-estiment pourtant pas le bien-fondé des objectifs du droit de la concurrence , voire à les inverser totalement : ce droit vise en effet précisément à éviter des prix et marges élevés qui ne seraient pas le reflet d'un « mérite économique » mais au contraire d'un pouvoir de marché excessif. L'augmentation du degré de concentration sur les marchés américains, pour séduisante qu'elle paraisse lorsque l'on estime qu'un oligopole témoigne de la souveraineté économique d'un pays, témoigne avant tout d'un fonctionnement non-optimal des marchés .

2. Des accusations exagérées

L'argument selon lequel la Commission européenne serait excessivement sévère en matière de contrôle des concentrations n'est d'ailleurs pas corroboré par les statistiques.

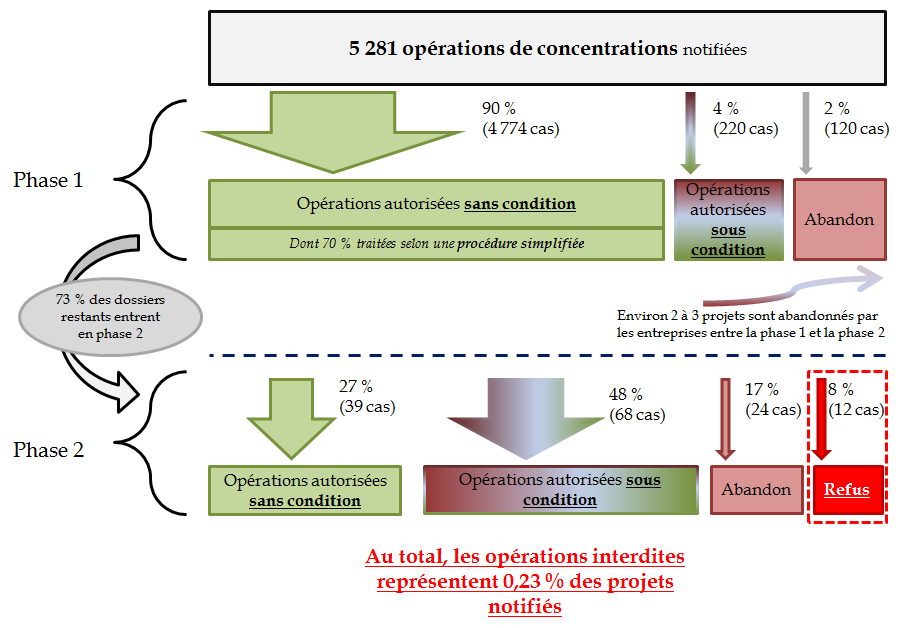

En effet, entre 2004 et janvier 2020, 5 281 cas de concentrations ont été notifiés à la Commission. 90 % des opérations ont été autorisées sans condition dès la phase 1 (le ratio évolue entre 87 % et 93 % selon les années). Dans 4 % des cas, l'autorisation a été soumise à condition, toujours en phase 1 et 2 % des projets ont été retirés à ce stade de la procédure. À noter par ailleurs que 70 % de ces autorisations sans condition ont ensuite ouvert la voie à la mise en oeuvre de la procédure simplifiée.

En phase 2, ce sont 75 % des projets restants (représentant moins de 4 % des opérations notifiées) qui ont été autorisés (dans 27 % des cas, sans condition).

Au final, seuls 12 projets de concentration ont été interdits par la Commission entre 2004 et 2020, soit 0,23 % des 5 300 projets notifiés.

Répartition des sorts réservés

aux projets de concentration

par la Commission européenne entre 2004

et 2020

Source : groupe de suivi, à partir des données de la Commission européenne

Les rapporteurs relèvent que près de 20 % des projets qui entrent en phase n° 2 ne sont ni rejetés, ni autorisés par la Commission. Il peut légitimement être fait l'hypothèse que ces projets ont été retirés, alors que leur préparation et instruction représentent un coût très important pour les entreprises concernées . Le retrait peut, entre autres, être le fruit d'une anticipation par l'entreprise d'une décision négative à venir de la Commission ou d'une évolution des conditions de marché affaiblissant la pertinence de l'opération.

En tout état de cause, si certaines interdictions de rapprochement prononcées par la Commission ont été particulièrement médiatisées (par exemple Alstom-Siemens en 2019, GE-Honeywell en 2001, Schneider-Legrand en 2001), le très faible nombre des refus oblige à rejeter la critique d'une Commission foncièrement rétive aux projets de fusion ou d'acquisition .

3. Un droit en fait protecteur pour le choix du consommateur, l'innovation et le bon fonctionnement du marché intérieur

Les professionnels, praticiens et associations de consommateurs rencontrés par les rapporteurs s'accordent à considérer que le droit européen de la concurrence a efficacement atteint les objectifs qui lui sont assignés . En veillant à ce que les coopérations entre entreprises, les concentrations et les aides d'État ne nuisent pas à l'intensité concurrentielle des marchés, la Commission a en effet permis de contenir la hausse des prix , de soutenir la productivité et d' inciter à l'innovation .

L'inflation, en effet, n'a jamais dépassé 3 % dans l'UE depuis vingt ans (à l'exception de l'année 2008, où elle s'est établie à 4 %). S'il s'agit là, avant tout, du résultat de la politique monétaire mise en oeuvre par la Banque centrale européenne au sein de la zone euro, l'application du droit de la concurrence joue un rôle important dans cette modération, en maintenant une pression concurrentielle suffisante pour que les entreprises ne bénéficient pas de rentes qui se traduiraient par une hausse des prix.

Par ailleurs, le nombre de brevets déposés auprès de l'Office européen des brevets (OEB) atteste du dynamisme de l'innovation dans l'UE. En 2019, 181 000 demandes de brevets y ont été déposées (en hausse de 4 % en un an), dont 45 % en provenance des 38 pays qui en sont membres, 25 % en provenance des États-Unis et 12 % en provenance du Japon 36 ( * ) .

a) L'application du droit de la concurrence a permis de préserver l'intensité concurrentielle sur les marchés

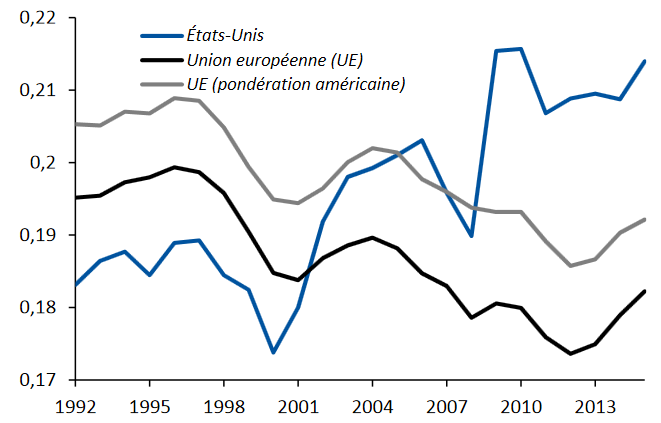

(1) Une intensité concurrentielle plus forte sur le marché européen que sur le marché des États-Unis...

L'application du droit de la concurrence dans l'Union européenne a permis de stabiliser le degré de concentration des marchés alors que celui-ci a augmenté dans les années 2000 aux États-Unis où la politique concurrentielle est plus accommodante (en matière, notamment d'aides d'État et de concentrations). Ce résultat peut s'observer au travers de l'évolution des marges bénéficiaires aux États-Unis et en UE, elle-même agissant in fine sur le niveau d'inflation.

Les travaux précités de l'économiste Thomas Philippon attestent de cette évolution en ciseaux.

Évolution du niveau des marges bénéficiaires aux États-Unis et en Union européenne (1992-2015)

Source : données OCDE STAN, rapport CAE Focus mai 2019.

Si le niveau des marges ne dépend bien évidemment pas que de la politique de concurrence mise en oeuvre, cette dernière l'influence de façon significative. Lutter contre la concentration des marchés n'est pas un objectif en soi, mais un moyen de parvenir à une hausse de la productivité et, in fine , de la croissance économique.

(2) ...gage d'une productivité plus élevée, de croissance économique et de modération des prix

En effet, la littérature économique conclut à l'existence d'une corrélation forte et avérée entre la nature concurrentielle des marchés et le développement de l'innovation et de la productivité . Dans ses récentes perspectives économiques intermédiaires, publiées en mars 2019, l'OCDE constatait ainsi qu' « une concurrence plus vive inciterait [...] les entreprises à se développer, à améliorer la qualité de leur stock de capital et à innover, contribuant ainsi à donner un nouveau souffle à la croissance 37 ( * ) ».

La Commission européenne a conduit un ensemble de travaux visant à évaluer l'efficacité de sa politique de concurrence en matière d'impact sur l'emploi et la croissance. Il en résulte que « la politique de concurrence a des effets positifs significatifs sur la croissance (de l'ordre de 0,45 % après 5 ans) et sur l'emploi (de l'ordre de 450 000 emplois créés après 5 ans) 38 ( * ) ». L'impact positif de la concurrence sur la croissance économique serait même supérieur à celui de l'ouverture au commerce international ou encore à celui de la qualité des institutions 39 ( * ) .

En outre, la politique de concurrence aurait un effet redistributif : la diminution des prix permise par sa mise en oeuvre bénéficie relativement plus aux ménages les moins aisés : cinq ans après l'application de mesures concurrentielles dans un marché, la consommation des premiers augmenterait quatre fois plus que celle des ménages plus aisés 40 ( * ) (les moins aisés étant plus sensibles au prix dans leur décision d'achat).

b) En tout état de cause, la mise en oeuvre du droit de la concurrence doit être coordonnée avec les autres politiques de l'Union

Considérant que certaines des critiques adressées à la politique européenne de concurrence sont légitimes, les rapporteurs soulignent toutefois que la mise en oeuvre d'une politique industrielle ambitieuse ne saurait reposer uniquement sur le droit de la concurrence. En effet, il n'est pas conçu pour cela et une telle assise exclusive se révèlerait in fine inopérante. D 'autres leviers d'action à l'échelon européen concourent à la mise en oeuvre d'une politique industrielle dont la réussite dépendra de la capacité à les actionner, à les articuler entre eux et à faire respecter les décisions prises en la matière.

Parmi ces leviers d'action figurent la politique commerciale , la politique en matière de recherche et d'innovation , la politique de compétitivité et la politique en matière numérique . Si elle est particulièrement précieuse pour les raisons évoquées plus haut, la politique de concurrence n'est qu'un outil parmi d'autres de la stratégie de croissance de l'UE.

La stratégie de Lisbonne de 2000 devait par exemple faire de l'Union « l'économie de connaissance la plus compétitive et la plus dynamique du monde » et permettre de parvenir au plein emploi d'ici 2010 , ce qui impliquait de mêler les politiques de formation, de recherche, d'emploi et de concurrence.

La stratégie Europe 2020 « pour une croissance intelligente, durable et inclusive », qui lui a succédé, se décline en sept initiatives-phares qui témoignent de la palette des outils à mobiliser pour renforcer, moderniser et adapter l'économie de l'UE et en particulier son industrie. Ces initiatives regroupent par exemple une stratégie numérique pour l'Europe, une stratégie pour les nouveaux emplois et une politique industrielle à l'heure de la mondialisation.

En particulier, le droit de la concurrence doit être épaulé par la politique commerciale . En effet, « la politique de concurrence et la politique commerciale sont étroitement complémentaires : la première encadre le marché intérieur tandis que la seconde définit les conditions de nos échanges extérieurs 41 ( * ) .»

La stratégie industrielle de l'UE nécessite d'autant plus une articulation entre ces deux politiques que :

• la Chine interdit ou limite fortement l'accès des entreprises non-chinoises à ses marchés publics ;

• certains États pratiquent un subventi o nnement massif de leurs entreprises leur permettant d''exporter rapidement et de conquérir des parts de marché en pratiquant, de fait, une concurrence déloyale ;

• la non-conformité à la règlementation européenne des produits entrant sur le territoire de l'UE (en matière de sécurité des produits, de normes environnementales, de conditions sociales de production) mine les efforts réalisés par le secteur industriel européen et affaiblit sa capacité à investir pour poursuivre sa modernisation ;

• les États-Unis bloquent toute réforme de l'OMC et tournent de plus en plus le dos à la négociation multilatérale.

Les rapporteurs tiennent donc à rappeler fortement cette complémentarité des politiques européennes lorsqu'il s'agit de mettre en oeuvre une stratégie industrielle. Cela dit, ils considèrent que les enjeux fondamentaux de la mondialisation et du numérique appellent une modernisation urgente et profonde de l'application du droit de la concurrence ( cf. infra ).

* 32 EY, Communiqué de presse, Les groupes américains renforcent leur prédominance sur les bourses mondiales, l'Europe perd en importance .

* 33 La Tribune, La concurrence et l'Europe : droit ou politique ?, Bruno Alomar, 18 mai 2017. https://www.latribune.fr/opinions/tribunes/la-concurrence-et-l-europe-droit-ou-politique-715847.html

* 34 Conclusions du Conseil européen du 20 juin 2019 : https://www.consilium.europa.eu/media/39947/20-21-euco-final-conclusions-fr.pdf

* 35 Thomas Philippon, CAE Focus, n° 031-2019, mai 2019, Les marchés européens sont-ils devenus plus concurrentiels que les marchés américains ?

* 36 Office européen des brevets, Facts and figures 2020 , http://documents.epo.org/projects/babylon/eponet.nsf/0/09AC830BDBAC2749C12585280059CD40/$File/epo_facts_and_figures_2020_en.pdf

* 37 Perspectives économiques intermédiaires, 6 mars 2019, La croissance mondiale ralentit tandis que certains risques se matérialisent, p. 14.

* 38 F. Ilzkovitz et A. Dierx, 60 ans de politique de concurrence européenne , Revue du droit de l'Union européenne 3/2018, mars 2018.

* 39 Dutz, Mark A.; Hayri, Aydin; Dutz, Mark A. Hayri, Aydin. 2000. Does more intense competition lead to higher growth? . Policy, Research working paper n° WPS 2320. Washington, DC: World Bank.

* 40 Dierx A., Ilzkovitz F., Pataracchia B., Ratto M., Thum-Thysen A. et Varga J., Does EU competition policy support inclu-sive growth? , Journal of Competition Law & Economics, vol. 13(2), 2017, pp. 225-260.

* 41 Conseil d'Analyse économique, Concurrence et commerce : quelles politiques pour l'Europe ? , note n° 51, mai 2019.