B. UN REMBOURSEMENT DE LA DETTE ASSURÉ PAR LE PRODUIT DE TAXES AFFECTÉES À LA SOCIÉTÉ DU GRAND PARIS (SGP)

Comme indiqué supra , le modèle de financement de la Société du Grand Paris (SGP) est celui d'une caisse d'amortissement .

Ainsi, l'établissement a vocation à s'endetter dans la phase de réalisation des travaux avant de rembourser progressivement la dette contractée .

A cette fin, le législateur - sur les recommandations d'un premier rapport du député Gilles Carrez de 2009 - a décidé d'affecter à la SGP des recettes fiscales qui présentent, pour l'essentiel, une nature économique.

Synthèse des recettes fiscales affectées

à la

Société du Grand Paris en 2019

|

Ressources fiscales affectées |

Base légale |

Plafonds prévus en LFI pour 2019

|

Exécution en 2019 |

Exécution en 2020 (prévision LFI pour 2020) |

|

Taxe sur les locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les surfaces de stationnement (TSBS) |

Article 231 ter du code général des impôts |

500 |

466 |

466 |

|

Taxe spéciale d'équipement (TSE) |

Article 1609 G du code général des impôts |

117 |

117 |

117 |

|

Imposition forfaitaire sur le matériel roulant utilisé sur les lignes de transport en commun de voyageurs (IFER) |

Article 1599 quater A bis du code général des impôts |

75 |

75 |

75 |

|

Taxe annuelle sur les surfaces de stationnement |

Article 1599 quater C du code général des impôts |

4 |

3 |

4 |

|

Taxe de séjour |

Article L. 2531-17 du code général des collectivités territoriales |

20 |

15 |

20 |

|

Total |

716 |

676 |

682 |

|

Source : commission des finances du Sénat

En premier lieu, et pour rappel, la taxe sur les locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les surfaces de stationnement (TSB) constitue un prélèvement additionnel aux impôts fonciers applicable uniquement en Île-de-France. Son montant est établi en fonction de la surface des locaux assujétis et de tarifs différenciés selon la catégorie de locaux et la localisation .

Son produit ( 797 millions d'euros attendus en 2020) est affecté à la Société du Grand Paris (SGP) - pour 60 %, soit 466 millions d'euros attendus en 2020, au fonds national d'aide au logement (FNAL), à la région Île-de-France et, pour le reliquat, au budget général de l'État. Les plafonds des parts revenant à chaque bénéficiaire sont fixés en lois de finances.

En deuxième lieu , la taxe spéciale d'équipement (TSE) constitue également un prélèvement additionnel aux impôts fonciers recouvré au profit d'établissements publics fonciers et, singulièrement, sur le territoire de la région Île-de-France, au profit de la SGP.

En 2020,

le produit de la TSE

affecté

à la SGP devrait s'élever

à

117 millions

d'euros

, conformément au plafond déterminé en loi

de finances.

En troisième lieu,

l'imposition forfaitaire sur

matériel

roulant (IFER)

est une contribution assise sur

les motrices et les remorques ferroviaires

exploitées

sur

les lignes du réseau francilien

. Elle est

acquittée par les organismes propriétaires de ces

équipements, en l'occurrence

la RATP

.

Son produit ( 75 millions d'euros attendus en 2020) est désormais intégralement recouvré au profit de la SGP .

En quatrième lieu,

la taxe annuelle sur les

surfaces de stationnement

est un prélèvelement

additionnel aux impôts fonciers. Elle s'applique aux mêmes surfaces

de stationnement que celles visées par

la TSB décrite

supra

. Son produit (

4 millions d'euros

attendus en

2020) est

intgralement affecté à la SGP

.

Enfin, une taxe additionnelle équivalente à 15 % de la taxe de séjour applicable en Île-de-France est prélevée au profit de la SGP pour un montant qui était supposé atteindre 20 millions d'euros en 2020, mais devrait être nettement inférieur en raison des effets de la pandémie de Covid 19 sur le tourisme en Île-de-France .

Pour mémoire, la taxe de séjour est perçue « au réél » et se trouve acquittée pour chaque nuitée par les personnes non domiciliées sur le territoire de la commune ou de l'EPCI qui l'a instituée. Elle peut également être acquittée « au forfait » par les établissements hoteliers à raison de leur capacité d'accueil .

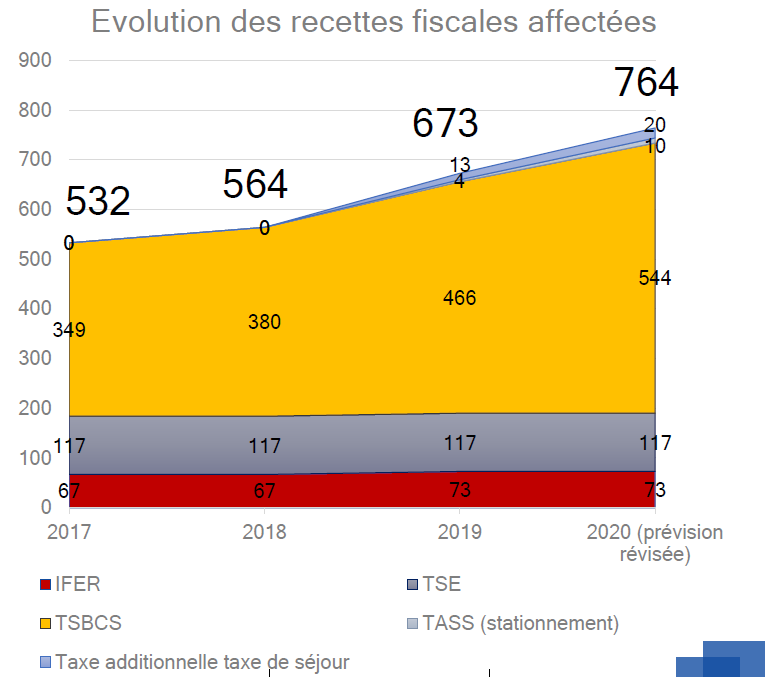

Comme l'indique le graphique infra , le montant de la fiscalité affectée au profit de la SGP a fortement progressé entre 2017 et 2020 (+ 232 millions d'euros ) en raison de l'accroissement des ressources votées par le Parlement pour faire face à la réévaluation des coûts du Grand Paris Express (GPE) .

Évolution du produit des taxes affectées

à la SGP

entre 2017 et 2020

(en millions d'euros)

Source : Société du Grand Paris