B. UN CADRE LÉGISLATIF EN ÉVOLUTION ENTRE 2002 ET 2012

Le cadre législatif de l'assurance RC médicale a connu plusieurs évolutions entre 2002 et 2012 dans deux objectifs principaux :

- d'une part, stabiliser pour les assureurs un marché « de niche » en tension compte tenu notamment de la singularité du risque médical,

- d'autre part, garantir aux professionnels de santé une couverture plus complète face à des situations résiduelles de « trou de garantie » (c'est-à-dire de défaut de couverture d'un sinistre par l'assurance) alors perçues comme susceptibles de menacer l'exercice libéral dans certaines spécialités particulièrement exposées au risque comme notamment l'obstétrique.

1. La réforme du régime juridique des contrats d'assurance pour stabiliser un marché en tension

La loi dite About du 30 décembre 2002 4 ( * ) a opéré, dans un contexte de tension sur le marché de l'assurance RC médicale 5 ( * ) , des évolutions destinées à rétablir un équilibre financier permettant aux assureurs de rester sur le marché, qui s'articulent pour l'essentiel en deux points : un partage de l'indemnisation des infections nosocomiales entre les assureurs et l'Oniam - pour la couverture des établissements de santé - et un nouveau régime juridique pour ces contrats d'assurance .

Ce changement de régime juridique a consisté à substituer au principe dit en « base fait générateur » (selon lequel la garantie d'assurance couvre toutes les activités effectuées pendant la durée du contrat) celui de « base réclamation » ( claims made ) : les contrats ne couvrent plus indéfiniment les conséquences des actes passés, mais seulement les faits dommageables - non connus de l'assuré - qui font l'objet d'une première réclamation par la victime pendant la période de validité du contrat .

Afin de garantir toutefois une continuité de la couverture assurancielle, une garantie subséquente est applicable en général pendant cinq ans ; elle est d'au moins dix ans en cas de cessation d'activité ou de décès : ainsi, la garantie du dernier contrat souscrit continue à courir si la victime présente sa réclamation pendant ce laps de temps qui suit la fin du contrat.

La participation de l'assurance maladie

à la

prise en charge des primes d'assurance des professionnels

libéraux

La loi du 13 août 2004 relative à l'assurance maladie a créé un dispositif d'aide à la souscription d'assurance pour certains spécialistes conventionnés, à la charge de la caisse nationale d'assurance maladie.

Ses modalités sont définies à l'article D. 185-1 du code de la sécurité sociale : des médecins libéraux exerçant certaines spécialités en établissement de santé et accrédités par la Haute Autorité de santé peuvent bénéficier d'une aide de l'assurance maladie à la souscription d'une assurance en responsabilité civile professionnelle dès lors qu'ils sont conventionnés et qu'ils ont à leur charge le paiement de leur prime d'assurance (c'est-à-dire sans être couverts par l'assurance de l'établissement).

21 spécialités médicales, pour les praticiens réalisant un certain volume d'actes techniques, sont concernées dans le domaine de la chirurgie, de la gynécologie-obstétrique, de l'anesthésie-réanimation, de l'ophtalmologie, la cardiologie, la radiologie, la gastro-entérologie ou la pneumologie.

L'aide est annuelle. Son montant dépend de la prime versée et de la spécialité, dans la limite d'un plafond qui dépend de la spécialité (afin de ne pas encourager l'inflation des primes d'assurance) : celui-ci est de 25 200 euros pour l'obstétrique, 21 000 euros pour les spécialités chirurgicales, 9 800 euros pour l'anesthésie-réanimation et la réanimation médicale et 15 000 euros pour les autres spécialités.

La part prise en charge varie de 35 % aux deux tiers selon la spécialité et les honoraires pratiqués (secteur 1 ou 2, adhésion ou non au contrat d'accès aux soins).

D'après les indications de la CNAM, cette aide a représenté en 2019 (au titre de l'année 2018) un montant de 37,3 millions d'euros, incluant 2,3 millions d'euros au titre du financement des organismes d'accréditation.

2. En réponse à des situations résiduelles de « trou de garantie », la mise en place en 2012 d'un fonds complémentaire assurant une plus grande mutualisation des risques, le FAPDS

• En raison de situations de « trou de garantie » pouvant résulter des dispositions combinées des lois Kouchner et About de 2002 (en cas de dépassement des plafonds de garantie prévus par les contrats ou d'expiration de la garantie), et dans un contexte de forte augmentation des primes d'assurance 6 ( * ) pour les professionnels les plus exposés au risque d'accident médical grave, ce sujet a connu un nouveau développement dans la loi de financement de la sécurité sociale (LFSS) pour 2010 : une disposition, issue d'un amendement du rapporteur général du Sénat, a limité la faculté d'action récursoire de l'Oniam contre un praticien en cas d'expiration des garanties d'assurance pour certaines professions (chirurgie, obstétrique, anesthésie-réanimation, étendues par la LFSS pour 2011 aux sages-femmes) et pour les seuls dommages liés à la naissance.

• Dans un rapport du 31 janvier 2011 remis au ministre en charge de la santé, une mission présidée par Gilles Johanet qualifiait ces situations d'épuisement ou d'expiration des garanties de « rares et même exceptionnelles », tout en proposant un dispositif de mutualisation plus large pour y répondre. La concertation entre les pouvoirs publics, les assureurs et les professionnels de santé a abouti à la création, par l'article 146 de la loi de finances pour 2012 7 ( * ) , d'un fonds de garantie des dommages consécutifs à des actes de prévention, de diagnostic ou de soins dispensés par des professionnels de santé exerçant à titre libéral (FAPDS) destiné à prendre en charge, sans possibilité d'action récursoire contre les professionnels de santé concernés, l'indemnisation due au titre de la réparation des préjudices subis par les victimes :

- en cas d'épuisement de la garantie, pour les montants d'indemnisation excédant les plafonds de garantie prévus par les contrats d'assurance ;

- en cas d'expiration de la garantie (par exemple si la réclamation intervient plus de 10 ans après la cessation d'activité professionnelle), pour l'intégralité des indemnisations dues.

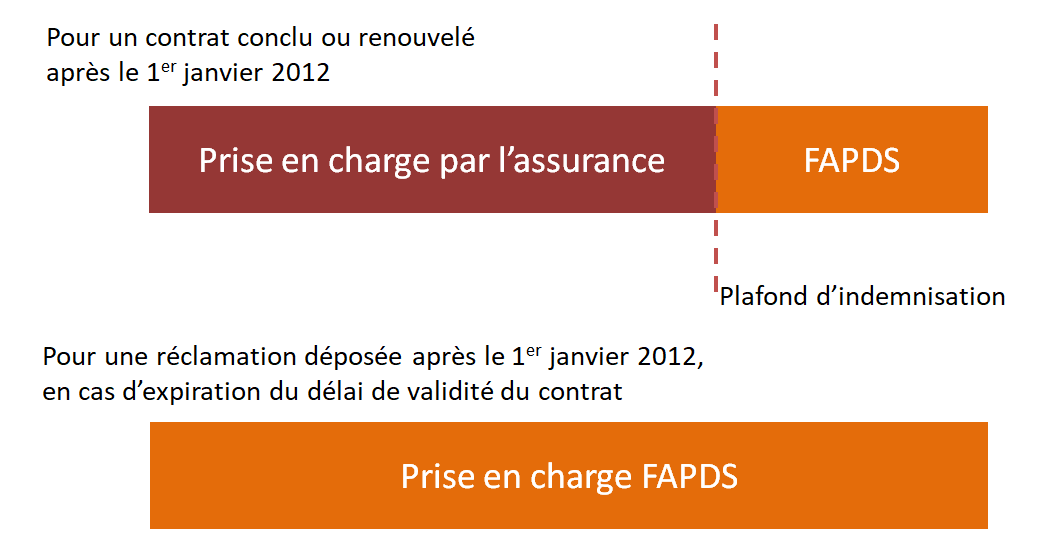

Ces dispositions s'appliquent « à tous les accidents médicaux consécutifs à des actes de prévention, de diagnostic ou de soins faisant l'objet d'une réclamation, au sens de l'article L. 251-2 du code des assurances, soit déposée à compter du 1 er janvier 2012 en cas d'expiration du délai de validité de la couverture du contrat d'assurance [...] soit mettant en jeu un contrat d'assurance conclu, renouvelé ou modifié à compter du 1 er janvier 2012 » .

Intervention du FAPDS

sur les activités

médicales réalisées à compter du 5 septembre

2001

Source : commission des affaires sociales du Sénat

Ce fonds est alimenté par une contribution forfaitaire annuelle à la charge des professionnels de santé libéraux . Son montant, fixé par un arrêté du 23 avril 2012, oscille entre 15 et 25 euros selon les professions et spécialités : il est de 25 euros dans des spécialités à risque comme l'anesthésie, la gynécologique-obstétrique ou la radiologie, de 20 euros dans d'autres spécialités médicales et de 15 euros pour les paramédicaux, pharmaciens ou sages-femmes.

Sa gestion a été confiée à la Caisse centrale de réassurance (CCR) qui assure la gestion d'autres fonds public comme le « fonds Barnier ».

• Cette réforme, qui a conduit à abroger le dispositif ponctuel créé par la LFSS pour 2010, s'est accompagnée d'un relèvement des plafonds de garantie fixés par les contrats d'assurance : le décret n° 2011-2030 du 29 décembre 2011 les a fixés à 8 millions d'euros par sinistre (au lieu de 3 millions) et 15 millions d'euros par année d'assurance (au lieu de 10 millions).

• Une ordonnance du 27 novembre 2017 8 ( * ) a enfin étendu le champ d'intervention du fonds en cas de retrait d'agrément d'une société d'assurance exerçant en France.

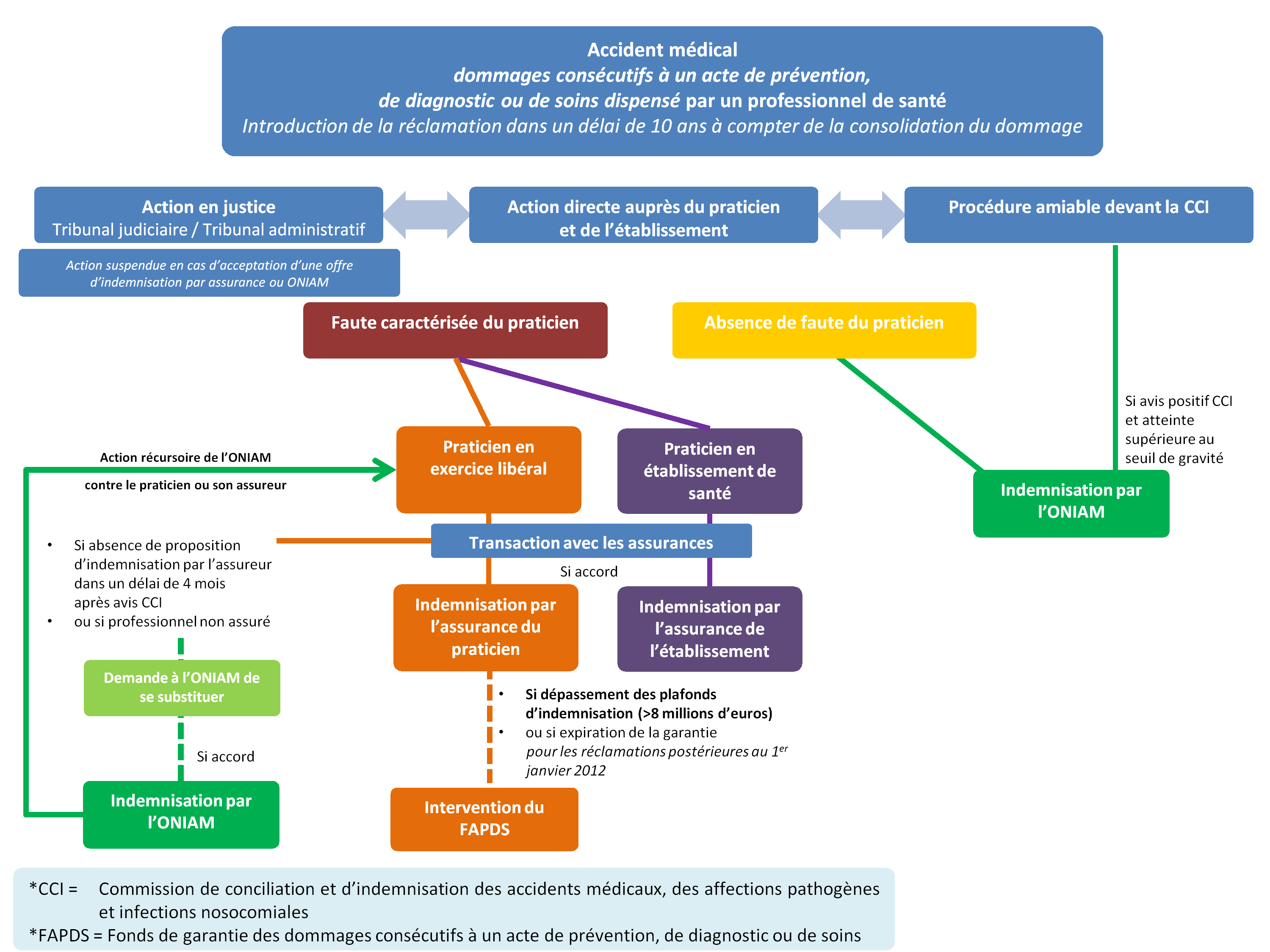

La procédure d'indemnisation des accidents médicaux

Source : commission des affaires sociales du Sénat

* 4 Loi n° 2002-1577 du 30 décembre 2002 relative à la responsabilité civile médicale.

* 5 Dans l'exposé des motifs de la proposition de loi n° 33 (2002-2003), l'ancien sénateur et président de la commission des affaires sociales Nicolas About relevait les tensions rencontrées sur ce marché : « Le retrait de plusieurs compagnies d'assurance du marché de la responsabilité civile médicale prive de nombreux médecins libéraux, la moitié des cliniques privées et certains hôpitaux publics de la possibilité de s'assurer. Si rien n'était entrepris, cette situation pourrait - dès le 1 er janvier 2003 - interdire à ces professionnels et à ces établissements de santé de poursuivre leur activité. Les difficultés de l'assurance en responsabilité civile médicale sont naturellement bien antérieures à la loi du 4 mars 2002 relative aux droits des malades. Elles tiennent au développement important du contentieux médical et d'une jurisprudence de plus en plus souvent défavorable aux professionnels de santé. Elles proviennent également de facteurs propres au monde de l'assurance et des difficultés que ce secteur connaît depuis les attentats du 11 septembre 2001. »

* 6 Entre 2004 et 2009, les primes émises pour les disciplines de santé à risque (gynécologie-obstétrique, chirurgie et anesthésie-réanimation) ont connu une croissance de 59,6 %.

* 7 Loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012. Les dispositions sur le FAPDS sont codifiées à l'article L. 426-1 du code des assurances.

* 8 Ordonnance n° 2017-1609 du 27 novembre 2017 relative à la prise en charge des dommages en cas de retrait d'agrément d'une entreprise d'assurance.