B. DES FINANCEMENTS PARAISSANT GLOBALEMENT IMPORTANTS MAIS FINALEMENT EN TROMPE L'OEIL

1. Une LBU en érosion, sous-consommée, et à la répartition opaque

a) Une baisse paradoxale des crédits et une sous-consommation à rebours des nécessités locales

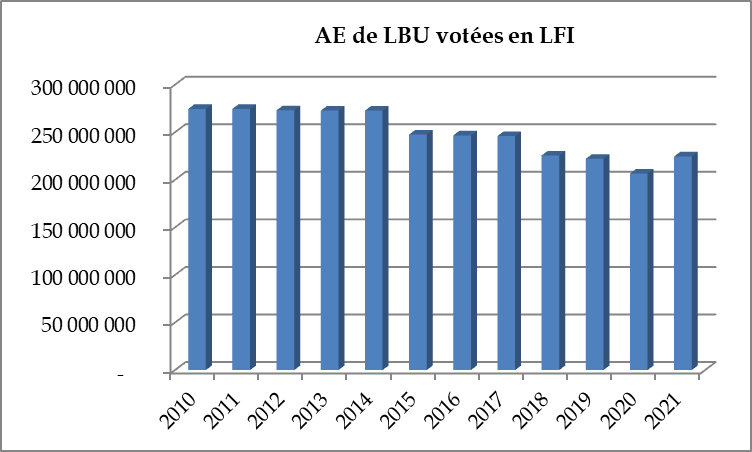

(1) Les crédits en AE en forte baisse de 2010 à 2020

La ligne budgétaire unique (LBU) , qui constitue l'action n° 1 du programme 123 « Conditions de vie outre-mer », regroupe les aides de l'État au logement outre-mer. La LBU finance :

- la construction de logements locatifs sociaux et très sociaux et de logements réservés à des publics ciblés (EHPAD, logements étudiants, hébergement d'urgence) ;

- l'aménagement urbain et des actions foncières via les Fonds régionaux d'aménagement foncier et urbain ( FRAFU ) ;

- la résorption de l'habitat insalubre ( RHI ) ;

- la réhabilitation du parc locatif social ;

- l'accession sociale à la propriété , destinée aux ménages sous plafond de ressources ;

- l'amélioration des logements des propriétaires occupants .

Les crédits de LBU votés en loi de finances initiale ont fortement diminué depuis 2014. Ainsi, les autorisations d'engagement (AE) votées s'établissaient à environ 270 millions d'euros sur 2010-2014 , puis autour de 247 millions sur 2015-2017 pour atteindre 220 millions d'euros en 2018 et 2019 . Un point bas a été atteint en 2020, où ces AE ont été votées à 206,6 millions d'euros . Au total, entre 2010 et 2020, les crédits votés de LBU en AE ont diminué de près de 25 % .

La loi de finances pour 2021 inverse cette tendance en prévoyant une enveloppe d'AE à la hausse à 224,6 millions d'euros, en augmentation de 9 % par rapport à 2020.

Source : DGOM

Cette baisse des crédits apparaît incompréhensible alors que les besoins de logement sont massifs outre-mer. Par ailleurs, inverser la tendance à la baisse des crédits de LBU est une nécessité compte tenu de la progression démographique importante des années à venir , qui obligera à des programmes de construction et de réhabilitation ambitieux. La stagnation démographique des Antilles ne modèrera qu'à la marge ce phénomène.

En outre, certains projets nécessiteront d'importants moyens sur le long terme. C'est le cas pour les opérations d'intérêt national (OIN) de Guyane et de Mayotte . Ainsi, pour Olivier Mantez, directeur de Nofrayane et président de la cellule économique régionale de construction Guyane, l'OIN n'a « probablement pas de problème de budget dans le format actuel » mais les moyens devront être amplifiés quand « sept opérations simultanées » auront lieu en 2022 27 ( * ) . De même, pour Véronique Roul, secrétaire générale de l'Association régionale des maîtres d'ouvrage sociaux (ARMOS) de la Guadeloupe, « il est indispensable que ces enveloppes budgétaires perdurent dans le temps et puissent être captées par notre territoire en totalité » 28 ( * ) .

La DGOM justifie cette baisse continue des crédits par leur consommation en diminution constante sur la période . Les crédits sont ainsi réajustés en fonction de leur consommation passée. À partir de 2015, pour faire face à la sous-exécution, l'enveloppe est repositionnée d'environ 270 millions d'euros à environ 247 millions d'euros.

Vos rapporteurs considèrent que cette logique est à remettre en cause : plutôt que de diminuer les crédits au motif qu'ils sont sous-consommés, la priorité devrait être d'améliorer leur consommation .

*lancé pour 2021

Source : DGOM, PAP 2020 et 2021

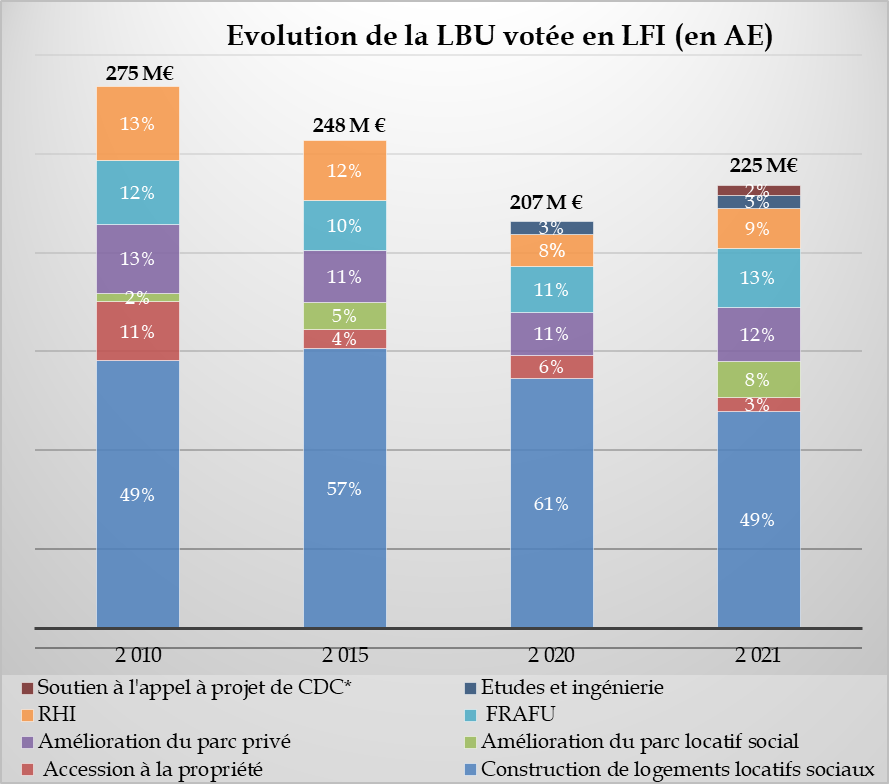

|

Évolution de la LBU votée (en AE) |

|||

|

2010 |

2015 |

2021 |

|

|

Construction de logements locatifs sociaux |

135 350 000 |

141 450 000 |

110 000 000 |

|

Accession à la propriété |

30 000 000 |

10 000 000 |

7 000 000 |

|

Amélioration du parc locatif social |

4 200 000 |

13 500 000 |

18 000 000 |

|

Amélioration du parc privé |

34 950 000 |

26 500 000 |

27 500 000 |

|

Résorption de l'habitat insalubre (RHI) |

37 000 000 |

30 700 000 |

20 000 000 |

|

Accompagnement des politiques urbaines d'aménagement - FRAFU |

32 500 000 |

25 000 000 |

30 000 000 |

Source : DGOM, PAP 2020 et 2021

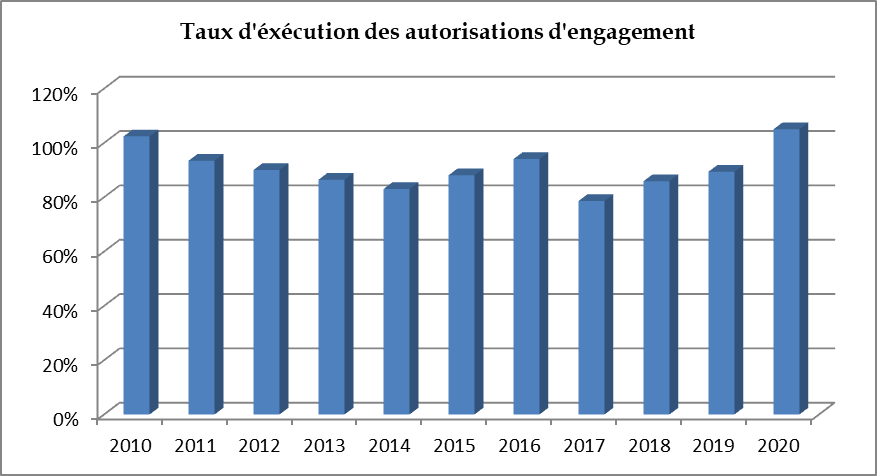

(2) Une sous-consommation récurrente des crédits de LBU

À l'exception de l'année 2020, la Ligne budgétaire unique (LBU) fait l'objet d'une sous-exécution systématique en autorisations d'engagements (AE) depuis 2011 et en crédits de paiement (CP) depuis 2014. Cette sous-exécution a atteint un niveau historique en 2017, avec une exécution à hauteur de 79 % seulement en AE .

Source : DGOM

Par ailleurs, comme le pointe le rapport IGA CGefi 29 ( * ) , la sous-exécution des autorisations d'engagement du programme 123 a été masquée par des ajustements en gestion (transferts, annulations...), intégralement entre 2014 et 2016 et partiellement en 2017. Sans ces ajustements, les sous-exécutions auraient été encore plus importantes.

Enfin, non seulement les crédits de LBU sont sous-exécutés de façon récurrente depuis plus de 5 ans, mais la consommation des crédits s'étale sur un délai de plus en plus long . Au début des années 2010, plus de 50 % des crédits de paiement étaient consommés au cours des trois premières années contre seulement 38 % en 2017. Cette baisse des taux de consommation est assez régulière et persistante.

Proposition n° 3 : À l'occasion du prochain projet de loi de finances, redresser significativement les crédits de la LBU pour mettre fin à leur baisse continue au cours des dernières années.

(3) 2020 : une amélioration qui reste à consolider

La consommation des crédits de LBU a été bien meilleure en 2020. Le taux d'exécution des crédits en autorisations d'engagement s'établit ainsi à 105 % contre 89 % en 2019 et 86 % en 2018. Les sommes engagées sont ainsi allées au-delà de ce qui était prévu en loi de finances initiale, grâce au redéploiement de 118 millions d'euros. Pour la DGOM, « le fait que ce résultat ait été obtenu dans le contexte particulier de l'année 2020 doit être regardé (...) comme un élément particulièrement positif » 30 ( * ) .

Ces bons résultats en termes de consommation sont à nuancer : les autorisations d'engagement votées en LFI pour 2021 étaient à un niveau particulièrement bas, s'établissant à 206 millions d'euros.

Par ailleurs, si les crédits de LBU ont été votés en hausse de 9 % pour l'année 2021, à 224 millions d'euros en AE, ils restent très éloignés du niveau des années 2015-2017 (environ 247 millions d'euros) et encore plus de celui des années 2010-2014 (autour de 270 millions d'euros).

b) Le manque d'ingénierie des collectivités : un alibi davantage qu'une explication à la sous-consommation

(1) De nombreux obstacles dirimants au montage des projets

Les services de l'État avancent régulièrement l'argument du manque d'ingénierie des collectivités pour expliquer la sous-exécution des crédits de LBU. Ce déficit d'ingénierie conduirait à une incapacité à monter et à mener à bien des projets.

Or, si ce manque d'ingénierie peut constituer un des facteurs explicatifs, il n'en est pas le seul .

Tout d'abord, des raisons conjoncturelles expliquent aussi les sous-exécutions constatées en 2018 et 2019. Comme mentionnées précédemment, la suppression de l'allocation logement accession , tout comme la montée en puissance du crédit d'impôt , deux réformes majeures intervenues en 2018, ont conduit à fragiliser le montage des plans de financement de projets et donc à limiter la consommation de l'enveloppe de LBU.

Par ailleurs, il demeure de nombreuses réalités structurelles qui limitent le montage des projets. La rareté et le coût du foncier ne cessant de croître, l'application des normes européennes interdisant l'emploi de matériels et matériaux locaux ou d'origine régionale, la situation d'oligopole dans le secteur du BTP ne favorisant pas le développement de la concurrence sont autant de raisons bien connues qui limitent les programmes de construction et de réhabilitation outre-mer.

Les nombreux acteurs auditionnés dans le cadre de l'étude de la délégation ont tous avancé le caractère multifactoriel de la sous-consommation des crédits de LBU . Rachadi Saindou, président de la CADEMA, recense ainsi huit freins , qui comprennent notamment « les difficultés de maîtrise du foncier liées aux spécificités locales dans un espace de plus en plus contraint ; la lourdeur administrative dans le processus de projets ; le retard pris durant la phase opérationnelle par manque de structuration de la filière BTP » 31 ( * ) . Alix Huygues Beaufond, présidente du comité territorial d'Action Logement Guadeloupe, avance quant à elle « la gestion de l'assainissement, les délais trop longs des collectivités pour garantir les prêts, le manque d'ingénierie chez les bailleurs et les communes, la procédure de délivrance de permis de construire trop longue retardant les appels d'offres, ce qui obligent les entreprises à licencier, et l'indivision » 32 ( * ) .

(2) Un manque d'ingénierie de l'État trop peu pointé

L'argument du manque d'ingénierie des collectivités locales doit donc impérativement être complété par d'autres facteurs explicatifs. Surtout, il ne doit pas occulter le manque d'ingénierie de l'État .

Ainsi, parmi les freins qu'il identifie pour expliquer les difficultés des programmations de construction sur son territoire, Rachadi Saindou, président de la Communauté d'agglomération Dembeny-Mamoudzou (CADEMA), note « le manque d'ingénierie locale tant au niveau des collectivités locales que de l'État qui entraîne des vacances de postes longues et récurrentes sur des postes techniques et administratifs » 33 ( * ) .

L'inefficience du pilotage budgétaire des crédits de LBU par la DGOM doit être pointée.

Elle s'observe notamment s'agissant du suivi des crédits par la DGOM . Les difficultés d'anticipation des risques de sous-consommation, qui ont été sous estimées en 2019 par la DGOM, sont en grande partie dues à un manque de moyens de la sous-direction de la prospective et de la dépense de l'État au sein de la DGOM. Comme le précise le rapport de la mission IGA-CGefi 34 ( * ) , « Au regard de ces faibles effectifs, le fonctionnement du pilotage budgétaire apparaît trop "artisanal" selon les termes du contrôleur budgétaire et comptable ministériel. La sous-direction ne dispose pas, pour le moment, de la taille critique nécessaire pour être performante sur ces questions ». Le rapport précise ainsi que plusieurs emplois ont été temporairement vacants au cours des années 2018-2019.

Une autre explication à la sous-consommation tient à la stratégie de plus en plus adoptée par l'État consistant à se fixer des objectifs de niveau de la consommation . Pour atteindre ces objectifs, des projets n'ayant pas une maturité suffisante sont alors retenus. Le risque est qu'ils ne puissent être engagés et qu'il soit trop tard pour retenir des projets de substitution, conduisant à une sous-exécution des crédits.

Surtout, la concentration excessive des crédits en fin d'exercice limite les capacités d'anticipation et de suivi de la consommation. La mise en oeuvre de la LBU pourrait être améliorée si la consommation ne se faisait pas de façon aussi significative en fin d'année . Pour le programme 123 dans son ensemble, le montant des crédits mandatés en un mois et demi sur la fin de l'exercice est équivalent au cumul des crédits mandatés les 8 premiers mois de l'année 35 ( * ) . Parfois avancée pour justifier cette consommation tardive, la question de la saisonnalité inversée ne peut expliquer l'ampleur et la répétition du problème.

Enfin, l'adoption de plus grandes exigences par certaines DEAL , notamment en Guadeloupe et à La Réunion, des modalités de programmation et d'instruction des dossiers, peuvent également expliquer cette sous-consommation.

c) Une ventilation territoriale de la LBU manquant de transparence

(1) Des critères de ventilation et de réaffectation insuffisamment objectifs

La ventilation géographique des crédits de LBU n'obéit pas à une clé de répartition objective . Elle semble se baser sur de nombreux critères, difficilement évaluables par le Parlement.

Ainsi, dans sa réponse au questionnaire des rapporteurs, le cabinet du ministre des outre-mer indique seulement que « la répartition se fait dans le cadre du dialogue de gestion avec les territoires sur la base des projections travaillées localement avec les bailleurs, de l'actualité du logement, des orientations du PLOM territorial concerné et des résultats des consommations des années précédentes ».

Stanislas Alfonsi, adjoint au sous-directeur des politiques publiques à la DGOM, précise que « le dialogue avec les territoires nous permet de définir un prévisionnel de ce qui peut être demandé et ensuite de ce qui peut être consommé de manière réaliste sur chacun des territoires » 36 ( * ) .

La Cour des comptes a alerté, dans son rapport de septembre 2020, sur une méthode de ventilation géographique consistant à « reconduire des tendances passées ou (à) réagir dans l'urgence à des manifestations locales de mécontentement » 37 ( * ) .

Par ailleurs, s'agissant du redéploiement interne des crédits en fin de gestion, la DGOM indique que « les redéploiements intervenant en cours d'exercice sont opérés par le responsable du programme, conformément à la LOLF. Ces redéploiements ont pour finalité de réorienter des crédits (en AE et/ou en CP) dont la consommation ne pourrait être assurée à la hauteur prévue. Ils sont opérés après dialogue de gestion avec les acteurs locaux, et prennent naturellement en compte les projets en cours et à venir » 38 ( * ) .

Cette ventilation géographique devrait donc se faire suivant des critères objectifs, qui prennent en compte la population (actuelle et à venir) et les besoins des territoires.

Proposition n° 4 : Instaurer des critères objectifs et transparents pour la ventilation géographique et pour la répartition interne en cours d'exercice de la LBU. Détailler, lors des lois de règlement, la répartition effectuée des crédits exécutés sur chaque territoire.

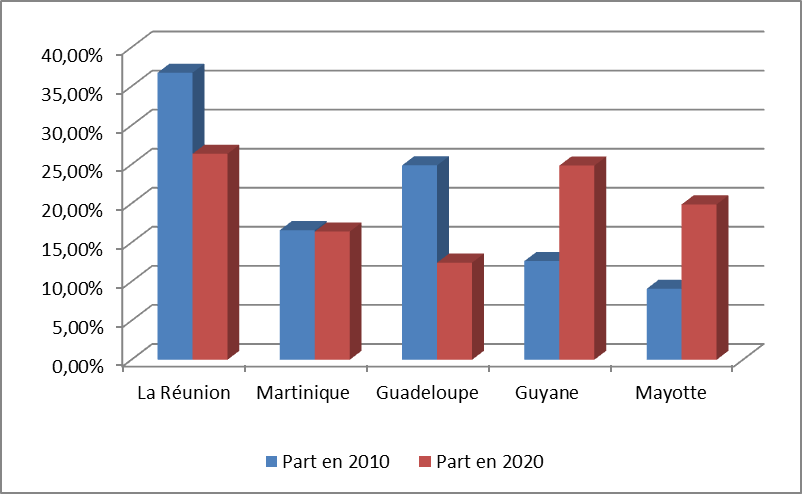

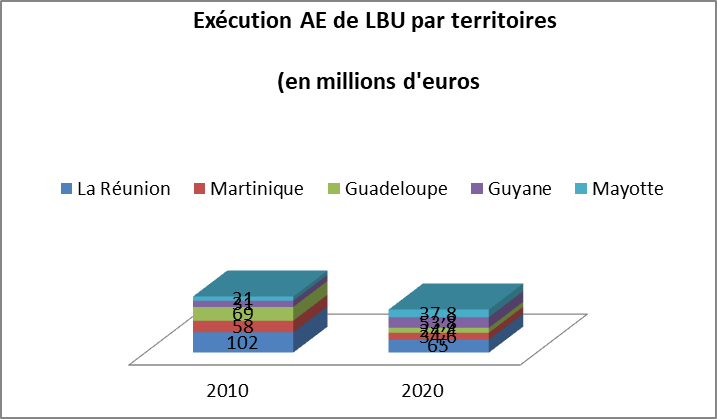

(2) Des conséquences pénalisantes : les parts de la Guadeloupe et de La Réunion en recul

La répartition des crédits de LBU entre territoires a fortement varié depuis une dizaine d'années. Ainsi, les parts de La Réunion et de la Guadeloupe ont nettement diminué sur 10 ans , passant respectivement de 36 % à 25 % et de 24 % à 11 %.

L'enveloppe globale de LBU ayant diminué , la baisse des parts consacrées à ces deux territoires a conduit à réduire significativement les moyens alloués à La Réunion et à la Guadeloupe . Ainsi, la consommation des autorisations d'engagement s'élevait à La Réunion à 102 millions d'euros en 2010, contre 65 millions d'euros en 2020. De même pour la Guadeloupe, les montants d'AE exécutés sont passés de 69 millions d'euros en 2010 contre moins de 25 millions d'euros en 2020 .

Répartition de la programmation de LBU

votée en AE

entre les territoires

Source : DGOM

Source : DGOM

Si La Réunion et la Guadeloupe ont perdu de nombreux financements, cette répartition territoriale n'est guère favorable non plus à Mayotte . Ainsi, compte tenu des besoins massifs des territoires, l'enveloppe consacrée à Mayotte reste encore très insuffisante. Pour une population de 260 000 habitants, ce territoire ne compte que 53 200 logements, dont seulement 300 logements sociaux, soit à peine 1,2 logement social pour 1 000 habitants 39 ( * ) . Malgré cet habitat social nettement insuffisant, la Cour des comptes note que Mayotte dispose d'un montant de LBU per capita de 0,25 euro par habitant en 2018.

La DEAL de Martinique reconnaît quant à elle que le territoire « ne dispose pas d'assez de crédits pour répondre aux besoins du territoire » 40 ( * ) .

(3) Le montant élevé des restes à payer des crédits de LBU démontre le manque de transparence dans la gestion des crédits

L'importance des restes à payer (RAP) du programme 123 est également un enjeu problématique majeur. Désignant la partie des montants engagés qui n'a pas encore fait l'objet d'ordonnancements de paiement, ils sont particulièrement importants pour le programme 123 et augmentent substantiellement. Ils constituent des dettes potentielles de l'État : celui-ci s'était engagé à payer les sommes correspondantes. Certains restes à payer correspondent au délai normal de déroulement des opérations subventionnées. D'autres, plus problématiques, rendent compte de retards dans le déroulement des opérations. Or, une grande partie des restes à payer du programme 123 est constituée par des crédits de LBU (43 % du montant des restes à payer en 2019).

Certes, comme le précise Marc Demulsant, sous-directeur de l'évaluation, de la prospective et de la dépense de l'État à la DGOM, il y a « une décroissance de la dynamique » des restes à payer et celle-ci « tient à la réalisation des opérations et à l'évincement des autorisations d'engagements caducs, conformément aux règles budgétaires » 41 ( * ) . Cependant, ce montant reste très important : les restes à payer en matière de LBU s'élèvent à 736 millions d'euros . Surtout, le montant de restes à payer augmente en Guyane et à Mayotte .

L'essentiel des restes à payer porte sur les opérations anciennes sur le logement locatif social ou très social d'une part, les opérations de financement du FRAFU et celles de RHI d'autre part. Il conviendrait de traiter ces trois types d'opérations en commençant par les plus anciennes, avec comme objectif de fixer avec chaque opérateur un calendrier réaliste de finalisation de chaque opération.

2. Des aides fiscales critiquées et cependant très utiles

a) Une politique erratique en matière fiscale, qui insécurise les projets

Les aides fiscales à l'investissement outre-mer en faveur du logement locatif en outre-mer comprennent traditionnellement la défiscalisation et le crédit d'impôt . La loi de finances pour 2014 a prévu la montée en puissance progressive des mesures de crédit d'impôt.

(1) Les allers-retours des dispositifs de défiscalisation

Les défiscalisations « Girardin », instaurées par la loi de programme pour l'outre-mer de 2003, et prévues à l'article 199 undecies A du CGI, avaient orienté les constructions de logement outre-mer vers le secteur libre et le secteur intermédiaire, des offres inadaptées aux besoins des outre-mer 42 ( * ) . Ces dispositifs ont été mis en extinction par la loi du 27 mai 2009 pour le développement économique des outre-mer (dite LODEOM ).

L 'article 199 undecies C du Code général des impôts (CGI) (ou « Girardin social » ) permet une réduction d'impôt sur le revenu fondée sur le financement apporté à des logements sociaux. La réduction d'impôt pour l'acquisition ou la construction de logements sociaux était applicable dans les DROM pour les investissements réalisés jusqu'au 24 septembre 2018 , alors que ceux effectués dans les COM peuvent être effectués jusqu'au 31 décembre 2025 .

Cette réduction d'IR s'applique également à la réhabilitation de logements sociaux. Cette disposition a connu deux évolutions législatives majeures : la prise en compte des opérations de confortation contre le risque sismique ou cyclonique (loi de finances pour 2018) et, seulement pour les COM et la Nouvelle-Calédonie, l'extension aux opérations de réhabilitation ou de rénovation du parc de logement social existant (loi de finances pour 2019).

Les articles 217 undecies (pour les DROM) et duodecies (pour les COM et la Nouvelle-Calédonie) du CGI , permettent une déduction de l'impôt sur les sociétés des investissements productifs réalisés dans les outre-mer, qui peut concerner les investissements dans le secteur du logement.

S'agissant du parc locatif privé , les investissements outre-mer (DROM et COM) bénéficient d'un avantage fiscal plus élevé que des investissements comparables dans l'Hexagone. Cet avantage prend la forme d'une majoration du taux de réduction d'impôt . Après le dispositif Scellier (investissements réalisés du 1 er janvier 2009 au 31 décembre 2012), se sont succédé les dispositifs Duflot (investissements réalisés du 1 er janvier 2013 au 31 août 2014) puis Pinel (depuis le 1 er septembre 2014).

Par ailleurs, à compter de l'imposition des revenus de l'année 2015, les investissements outre-mer bénéficient d'un plafonnement global plus favorable porté de 10 000 à 18 000 euros.

(2) La montée en puissance des dispositifs de crédits d'impôts

En plus des dispositifs traditionnels de défiscalisation, la loi de finances pour 2014 a initié la montée en puissance des crédits d'impôts en faveur de l'investissement dans les DROM .

L'article 244 quater X du CGI prévoit un crédit d'impôt en faveur du logement social. Ce crédit d'impôt s'applique à l'acquisition ou à la construction de logements sociaux neufs mais aussi à la réhabilitation de logements anciens avec acquisition préalable. La loi de finances pour 2016 a étendu le crédit d'impôt aux travaux de rénovation ou de réhabilitation portant sur les logements achevés depuis plus de 20 ans (sans acquisition préalable). La loi de finances pour 2019 a prorogé ce dispositif jusqu'en 2025 .

L'article 244 quater W du CGI permet un crédit d'impôt en faveur des entreprises soumises à l'impôt sur les sociétés et des OLS pour les opérations de logement intermédiaire 43 ( * ) .

Le principal objectif des dispositifs de crédit d'impôt est de permettre l'attribution directe de l'avantage fiscal à l'exploitant ou aux organismes de logement social ultramarins. Pour Isabelle Richard, le crédit d'impôt « évite les pertes en ligne, c'est à dire les financements qui rémunéreraient des intermédiaires à travers les sociétés de montage. Ce financement par crédit d'impôt est beaucoup plus vertueux et beaucoup plus rapide. C'est un point extrêmement positif » 44 ( * ) .

b) Des dispositifs critiqués mais une garantie supplémentaire en faveur du logement

(1) Un ratio dépense publique/logements financés jugé peu satisfaisant

Dans son rapport de septembre 2020, la Cour des comptes se montre très critique sur l'efficacité des dépenses fiscales . Selon son analyse, entre 2002 et 2009, avant l'introduction des dépenses fiscales outre-mer, 1 million de financements publics permettait de financer 38 logements . De 2010 à 2017, avec le cumul des dépenses budgétaires et fiscales, 1 million de financements publics ne permettrait plus de financer que 16 logements .

La Cour recommande alors que la dépense fiscale soit fusionnée et budgétée avec la LBU , au terme d'un processus contractualisé avec la direction du budget, par exemple en appui du Plan logement outre-mer 2019-2022. Bien que des efforts de rationalisation doivent être engagés afin d'améliorer l'efficacité de ces dépenses fiscales, vos rapporteurs estiment qu'une fusion avec la LBU pourrait complexifier le pilotage de cette politique et, au final, raréfier les financements .

(2) Des aides présentant une souplesse complémentaire à la LBU

Plusieurs arguments militent pour le maintien des dispositifs d'aides fiscales .

Tout d'abord, les critiques formulées par la Cour des comptes reposent sur des données brutes . Comme le précise le rapport, elles ne tiennent pas compte des évolutions économiques, ni du coût du foncier, ni de la qualité, ni des caractéristiques techniques comme du caractère plus ou moins social (donc plus ou moins subventionné) des logements construits. L'omission de ces paramètres doit conduire à nuancer le calcul de la Cour sur l'inefficience des aides fiscales.

Par ailleurs, comme l'avance la DGOM, les aides fiscales présentent « une souplesse complémentaire au financement par la LBU. Par définition, l'enveloppe n'est pas prédéfinie et n'est pas fermée comme une enveloppe budgétaire. Les projets qui arrivent et qui sont agréés doivent être financés ».

Les aides fiscales présentent l'avantage d'être une dépense ouverte et de ne pas pouvoir être atteint par la régulation budgétaire, à la différence des crédits de LBU.

Il convient d'ajouter que l'abandon des mesures fiscales conduirait à une perte de visibilité pour les opérateurs , ces mesures étant aujourd'hui un repère connu et intégré sur le long terme. Pour se projeter, les opérateurs ont besoin de cadres et d'outils stables.

c) Un financement à maintenir mais mieux piloté et évalué

Le maintien des dispositifs d'aides fiscales en faveur du logement apparaît indispensable. Il devra s'accompagner de progrès dans son pilotage et dans son évaluation.

(1) Des procédures d'agrément fiscal encore trop lourdes

Les aides fiscales au logement en outre-mer sont soumises à agrément à partir d'un seuil d'opération .

Seuils d'agréments de l'aide fiscale

(en millions d'euros)

|

199 UC |

217 U

|

217 U (structure de portage) |

244 quater W (crédit d'impôt) 45 ( * ) |

244 quater X (crédit d'impôt) |

|

|

Sans agrément |

<2 |

<1 |

0,25 |

<1 |

N'est pas soumis à agrément fiscal, quel que soit le montant de l'investissement |

|

Agrément DRFiP |

2 à 20 |

Entre 1 et 20 |

Entre 0,25 et 20 |

1 à 20 |

|

|

Agrément BGAR |

>20 |

>20 |

>20 |

>20 |

Source : DGFiP

La loi de finances rectificative pour 2016 a supprimé l'obligation d'agrément préalable pour l'avantage fiscal de l'article 244 quater X du CGI , fixé auparavant à 2 millions d'euros. En conséquence, les opérations concernées relèvent du plein droit et peuvent bénéficier de la base fiscale sur la base d'une simple déclaration. La DGOM fait observer qu'il s'agit « d'une mesure de simplification considérable, qui était demandée par les acteurs » 46 ( * ) .

Par ailleurs, une autre évolution a consisté dans une plus grande déconcentration de la procédure d'agrément fiscal . Afin de recentrer le bureau des agréments et des rescrits (BGAR) sur les dossiers les plus complexes et présentant les plus forts enjeux, les décisions d'agrément portant sur des investissements productifs de moins de 20 millions d'euros dans les DROM sont déconcentrées dans les 5 Directions régionales des finances publiques. Pour les COM et la Nouvelle-Calédonie, le bureau des agréments intervient dès qu'un agrément est requis.

Il n'en demeure pas moins que les procédures d'agréments fiscaux restent longues s'agissant des autres aides fiscales. La demande de documents complémentaires rallonge les délais d'instruction, ce qui a des conséquences importantes sur le calendrier des chantiers, les opérateurs souhaitent parfois attendre d'obtenir l'agrément fiscal pour lancer les travaux.

La ville du Port à La Réunion note ainsi que « les agréments fiscaux tardent à être, ou ne sont pas, délivrés. Cette absence de retour est préjudiciable pour la mise en chantier de logements intermédiaires. Dans la majorité des cas, il s'agit en effet de programmes en VEFA pour lesquels un contrat de réservation est signé » 47 ( * ) .

La DGOM assure que les délais se sont réduits et estime qu' « il n'y a plus vraiment d'éléments de blocage remontés par les acteurs. Bien sûr, cela n'épuise pas toutes les possibilités de simplification et nous continuons à les recenser » 48 ( * ) .

Proposition n° 5 : Accélérer le chantier de simplification et de dématérialisation des agréments fiscaux.

(2) Les agréments fiscaux : un manque de visibilité et d'évaluation

De manière surprenante, il reste impossible de déterminer la localisation des constructions ayant bénéficié de dépenses fiscales. Le système d'information de la DGFiP ne permet pas la ventilation des données par DROM.

La DGOM reconnait qu' « il n'y a pas assez de visibilité sur les demandes d'agréments fiscaux » 49 ( * ) . Pourtant, comme le souligne le rapport de la Cour des comptes, « l'amélioration du pilotage de ces dépenses, annoncée par la DGFiP et que la Cour a déjà préconisée en métropole, est encore plus nécessaire outre-mer car la DGOM n'a aucune connaissance de ces données pourtant stratégiques » 50 ( * ) .

Proposition n° 6 : Renforcer la communication entre la DGOM et la DGFiP ainsi que la visibilité sur la mise en oeuvre des agréments fiscaux pour permettre un pilotage plus fin des aides fiscales en faveur du logement en outre-mer.

3. L'amorce d'un nouvel écosystème de financement

a) Des aides et des prêts à destination des ménages confortées

(1) La suppression de l'allocation logement accession : une erreur vite corrigée mais aux lourdes conséquences

Les habitants des DROM bénéficient des allocations logement (allocation de logement social et allocation de logement familial) mais n'ont pas d'aide personnalisée au logement (APL).

L'article 126 de la loi de finances pour 2018 a modifié le code de la sécurité sociale en supprimant, pour l'ensemble du territoire national, l'attribution des allocations logement accession destinées aux bénéficiaires de prêts permettant d'accéder à la propriété ou de réaliser des travaux d'amélioration.

Dans les DROM, ces allocations, destinées à des ménages particulièrement modestes , permettaient d'acquérir des logements évolutifs sociaux (LES) ou de réaliser des travaux d'amélioration de leur habitation. Près de 80 % de la production de logements évolutifs sociaux (LES) et 50 à 60 % des dossiers d'amélioration de l'habitat privé s'adossaient au versement de cette allocation qui leur garantissait de pouvoir recourir à l'emprunt.

Cette suppression de l'allocation logement accession en 2018 sur l'ensemble du territoire national a eu un impact considérable en outre-mer , où il contribue à la résorption de l'habitat indigne par l'accession à la propriété. À titre d'exemple, à Mayotte, département dans lequel 77 % de la population vit en-dessous du seuil de pauvreté, l'allocation logement accession constitue le principal levier de solvabilité des ménages les plus modestes, couvrant entre 80 et 90 % des mensualités du prêt.

À la suite d'une forte mobilisation transpartisane et de l'engagement de parlementaires sur tous les bancs, le Gouvernement réinstaure, dans le projet de loi de finances pour 2019 , l'allocation logement accession dans les départements et régions d'outre-mer, « à titre provisoire ». La loi de finances pour 2020 a conforté et stabilisé cette réinstauration en outre-mer.

Comme le montre le rapport de 2019 du Conseil général de l'environnement et du développement durable 51 ( * ) , cette année et demie perdue a mis en difficultés les acteurs engagés dans la réhabilitation et la résorption de l'habitat insalubre, tout en engendrant de nombreux retards dans la production de logements sociaux. Le nombre de logements évolutifs sociaux (LES) financés en outre-mer, sur cette période, marque ainsi une chute considérable, passant de 476 en 2017 à 94 en 2018 et 59 en 2019 .

(2) Des prêts pour l'amélioration de l'habitat privé ou l'accession à la propriété à renforcer

Des prêts aux ménages peuvent être mobilisés pour l'amélioration de l'habitat privé ou l'accession à la propriété.

Ainsi, le prêt à taux zéro (ou PTZ) est un prêt complémentaire sans intérêts qui permet le financement de projets d'accession à la propriété pour des primo-accédants qui n'ont pas accédé à la propriété d'une résidence principale au cours des deux années précédant l'offre de prêt. Il peut financer un logement neuf ou l'acquisition d'un logement ancien à condition d'y réaliser des travaux d'amélioration. Le PTZ est utilisable dans tous les DROM y compris Mayotte depuis le 1 er janvier 2014 .

L'éco-PTZ, destiné à la rénovation énergétique des logements, a par ailleurs été mis en place dans les DROM et à Saint-Martin. Michel Pelenc, directeur de la fédération SOLIHA, constate cependant qu'il est « quasiment absent en outre-mer » 52 ( * ) .

b) La mobilisation de nouveaux moyens au service du logement outre-mer

(1) Action Logement : une implication plus grande et un ambitieux Plan d'investissement volontaire (PIV) restant à concrétiser

Le groupe Action Logement permet, dans le cadre de conventions quinquennales avec l'État, la participation des employeurs à l'effort de construction . Il mobilise des financements sous forme d'aides aux salariés, de prêts aux organismes de logement social et de dotations en fonds propres aux ESH filiales d'Action Logement immobilier. Action Logement représente 45 000 logements sociaux sur les 160 000 logements ultramarins (soit 28 % du parc).

En janvier 2019, Action Logement a dévoilé un ambitieux plan d'investissement volontaire (PIV) de 9 milliards d'euros , applicable à l'Hexagone et aux outre-mer. S'y ajoute une enveloppe spécifique supplémentaire de 1,5 milliard d'euros à destination des DROM . Il s'agit d'une offre nouvelle de grande ampleur , qui renforce encore davantage l'implication d'Action Logement outre-mer.

Les mesures générales du PIV comprennent des prêts bonifiés, des fonds propres, des quasi fonds propres et des subventions . Le plan spécifique aux outre-mer a été décliné dans l'axe V de la convention du 25 avril 2019. Intitulé « Améliorer l'habitat dans les DOM », il prévoit :

- l'amélioration de 17 000 logements (rénovation, amiante, énergétique) : enveloppe de 500 millions d'euros ;

- l'aide à l'accession sociale de 25 000 logements dans le neuf et le locatif privé : enveloppe d'1 milliard d'euros.

Selon Nicolas Bonnet, directeur gouvernance et territoires d'Action Logement, « le PIV spécifique outre-mer a permis, en cette première année de déploiement, d'investir 320 millions d'euros, avec un effet de levier multiplié par trois, correspondant à 950 millions d'euros d'investissements. Cela concerne 185 opérations financées, soit plus de 10 000 logements et plus de 15 fois notre financement habituel sur les territoires ultramarins » 53 ( * ) . Par ailleurs, sur les 320 millions d'euros d'investissement, 180 millions ont concerné des centres-villes et des centres-bourgs et notamment les quinze communes labellisées Action coeur de ville en outre-mer.

Action Logement reconnaît que les montants du PIV spécifique outre-mer consacrés à la réhabilitation restent faibles . Nicolas Bonnet souhaite ainsi un avenant au PIV outre-mer, pour que « l'axe réhabilitation soit beaucoup plus fortement ancré. Il doit intégrer l'adaptation du logement au vieillissement, mais également porter des engagements de maîtrise de l'évolution des loyers » 54 ( * ) .

Par ailleurs, si un logement social construit dans les DROM grâce à un prêt de la CDC bénéficie d'une exonération de taxe foncière sur les propriétés bâties (TFPB) , tel ne semble pas être le cas pour des logements financés via des prêts d'Action Logement.

Enfin, le déploiement du PIV en outre-mer reste à évaluer concrètement . Cette évaluation est d'autant plus nécessaire que les aides aux personnes physiques n'ont pas pu être déployées sur les territoires de la Guyane et de Mayotte, notamment les prêts à taux zéro qui doivent aider les ménages à régulariser leurs constructions et finir leurs logements 55 ( * ) .

Proposition n° 7 : Réaliser un bilan quantitatif et qualitatif à mi-parcours du Plan d'investissement volontaire (PIV) d'Action Logement en outre-mer, signé en 2019 conjointement au PLOM 2.

(2) Banque des territoires : un fort dynamisme mais un risque de concurrence avec d'autres prêts

Au sein de la Caisse des dépôts et consignations (CDC), la Banque des territoires offre une large gamme de financements à destination du logement social , s'adressant en outre-mer exclusivement aux opérateurs de logement social. Elle mobilise la ressource réglementée des fonds d'épargne.

Pour la construction, les prêts rassemblent :

- le Prêt Locatif Aidé d'Intégration (PLAI) pour le logement locatif très social (LLTS) ;

- le Prêt Locatif à Usage Social (PLUS) pour le logement locatif social (LLS) ;

- le Prêt Locatif Social (PLS).

La Banque des territoires s'est enrichie de plusieurs nouveaux prêts en soutien à l'investissement et à l'optimisation de l'équilibre des opérations : le prêt booster (prêt à taux fixe), avec des modalités d'amortissement adaptées, les enveloppes de PHB 2.0, considérées comme des quasi-fonds propres, le prêt Octofoncier (prêt foncier à 80 ans). La gamme pour la réhabilitation (thermique ou classique) offre notamment : le prêt à l'amélioration de l'habitat PAM, l'Éco-Prêt outre-mer, le prêt PAM taux fixe complémentaire à l'Eco-Prêt

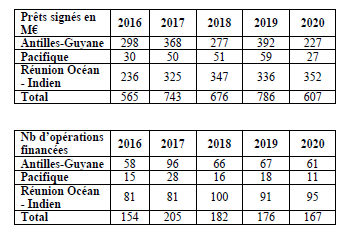

Sur les cinq dernières années, la Banque des Territoires a financé en outre-mer 56 ( * ) , en moyenne annuelle, 675 millions d'euros de prêts en faveur du logement social et 177 projets.

Source : Banque des territoires

Malgré ce fort dynamisme de l'action de la Banque des territoires, plusieurs freins risquent de limiter ses interventions.

Tout d'abord, les plans de financement de projets associent le plus souvent subvention LBU, défiscalisation et prêt de la Banque des territoires . Dès lors, comme le note la Cour des comptes, la diminution des crédits de LBU risque inévitablement dans les années à venir de diminuer le nombre et le volume de prêts accordés . On observe d'ailleurs une légère diminution des opérations financées par la CDC entre 2017 et 2020.

Par ailleurs, la complémentarité des actions entre CDC Habitat et Action Logement reste un enjeu. Le risque existe qu'il y ait une concurrence entre les offres développées par Action Logement via son PIV et celles de la Banque des territoires. Plutôt que de se compléter, ces financements s'annuleraient.

Pour Nicolas Bonnet, ce risque ne s'est pas manifesté : « les principaux bénéficiaires des financements (d'Action Logement) sont d'ailleurs à 40 % les propres filiales de la Caisse des Dépôts, ce qui prouve bien l'existence d'un travail conjoint et l'absence de concurrence » . 57 ( * ) Hervé Tonnaire, directeur outre-mer de la Banque des territoires, a cependant précisé devant la délégation qu' « en matière de travaux communs avec nos partenaires, nous avons décidé d'initier, avec Action Logement, une pré-réflexion technique sur nos financements, notamment en outre-mer » 58 ( * ) .

L'appel à projets lancé en mars 2020 par CDC Habitat

Pendant le premier confinement, en mars 2020, le groupe CDC Habitat a lancé un appel à projets « 40 000 VEFA 59 ( * ) » pour racheter à des promoteurs des programmes en cours ou en projet. En mars 2021, plus de 100 000 logements ont été proposés par les promoteurs à CDC Habitat, dont 11 500 en outre-mer .

Pour les DROM, 6 000 logements devraient être finalisés , avec une trentaine de promoteurs. La ventilation géographique des dossiers est de 35 % en Guyane, 45 % dans l'océan Indien et 20 % aux Antilles.

Du fait des VEFA identifiés par cet appel à projets et des autres projets en cours, CDC habitat estime que le rythme de lancement de nouvelles opérations mises en chantier serait de l'ordre de 4 000 à 5 000 logements par an de 2021 à 2023.

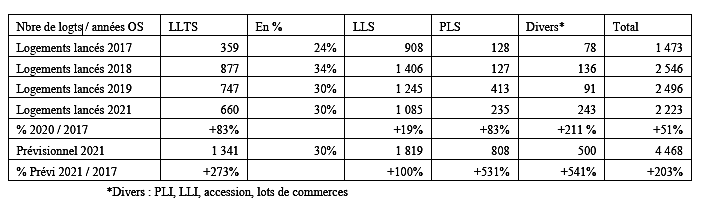

Grâce à cet appel à projets, la construction de logements neufs assurée par CDC Habitat devrait fortement augmenter. Ainsi, entre 2017 et les prévisions 2021 (y compris les reports des retards Covid et les premiers effets de l'appel à projet VEFA), on constate un triplement de la production et presque quatre fois plus de LLTS .

Source : CDC Habitat

(3) Le Plan de relance outre-mer : un potentiel de nouvelles ressources mais de nombreuses inconnues

En septembre 2020 a été présenté un important Plan de relance de 100 milliards d'euros . 1,5 milliard d'euros devraient être consacrés en 2021 et 2022 à des projets dans les outre-mer .

Représentant 4 % de la population française, les outre-mer ne bénéficient que de 1,5 % du montant du Plan de relance , sans correspondance avec leur poids dans la population. En outre, comme le soulignaient Georges Patient et Teva Rohfritsch, les rapporteurs spéciaux de la commission des finances sur la mission outre-mer 60 ( * ) , « une partie importante des dépenses dépendant d'appels à projets, aucune garantie ne peut être apportée à ce stade quant au montant total dont les outre-mer bénéficieront réellement ». Enfin, il reste des interrogations pour savoir si les mesures déclinées dans chacun des territoires constituent véritablement de nouvelles enveloppes et ne sont pas le « recyclage » de mesures existantes.

S'agissant du logement, l'articulation entre le PLOM 2 et le Plan de relance reste également à clarifier. Le Plan de relance n'est mentionné que brièvement dans le communiqué de presse du PLOM 2, en précisant que 20 millions d'euros seront consacrés « à renforcer l'action en faveur de la rénovation des logements sociaux et la création de centres d'hébergement ».

La DGOM précise que « le Plan de relance renforce la dynamique du PLOM, notamment son Axe 2 (Adapter l'offre aux besoins des territoires). Les mesures suivantes issues ou corrélées au plan de relance contribuent à ce renforcement : plan VEFA porté par la CDC pour favoriser la construction (6 000 logements lancés sur la durée du PDR) ; rénovation lourde et thermique des logements locatifs sociaux (15 M€ délégués à la DGOM) ; programme Humanisation de l'ANAH en faveur de la réhabilitation des centres d'hébergement qui jusqu'à présent ne s'appliquait pas outre-mer ; construction de centres d'hébergement pour favoriser la résorption des bidonvilles (5 M€ délégués à la DGOM) ».

Le « fonds pour le recyclage des friches », prévu dans le Plan de relance, doit également bénéficier aux DROM et peut utilement compléter l'Axe 4 « Accompagnement des collectivités en matière de foncier et d'aménagement » du PLOM 2. Cependant, l'ARMOS Guadeloupe souligne la faiblesse de ce fonds pour les outre-mer . Dans le cadre de l'appel à projets, la Guadeloupe ne bénéficie ainsi que d'une enveloppe de 500 000 euros pour la première session 2021.

Enfin, il est à noter que les points d'étape sur l'avancée du plan France Relance en outre-mer (cinq documents pour chacun des DROM 61 ( * ) ), publiés sur le site du ministère des outre-mer, ne comprennent pas d'indications s'agissant de la contribution du Plan à la construction ou à la réhabilitation de logements .

Il serait utile de dresser un bilan exhaustif et territorialisé des financements déployés en faveur du logement outre-mer à partir des crédits du Plan de relance distinguant les nouveaux programmes des anciens.

c) Mais des acteurs nationaux encore insuffisamment impliqués outre-mer

(1) L'ANAH : une action restreinte et des aides faiblement déployées

L'agence nationale de l'habitat (ANAH) intervient pour l'amélioration du parc privé . L'agence subventionne également des collectivités par des aides à l'ingénierie.

L'intervention de l'ANAH pour l'amélioration de l'habitat existant est en réalité limitée en outre-mer .

Son action est restreinte aux propriétaires bailleurs 62 ( * ) . L'ANAH ne peut accorder de subventions aux propriétaires occupants (à l'exception de MaPrimeRenov' , ouverte y compris aux propriétaires occupants depuis juillet 2020). Ainsi, les DROM ne peuvent pas bénéficier des aides comme « Habiter facile » (travaux pour l'autonomie de la personne), qui s'adressent principalement aux propriétaires occupants ou « Habiter mieux » qui n'est pas ouvert dans son intégralité.

L'action de l'agence sur les propriétaires bailleurs reste trop faible. Ainsi, la commune de Saint-André à La Réunion déplore que « les subventions de l'ANAH en direction des propriétaires bailleurs font défaut non par leur absence, mais par leur application partielle » 63 ( * ) . De même, le réseau Innovation Logement outre-mer (ILOM) considère que le dispositif est trop peu attractif et que les résultats restent « anecdotiques » en Martinique (37 logements subventionnés en 2020, contre un objectif de 50 logements de propriétaires bailleurs réhabilités par an) 64 ( * ) . L'ARMOS océan Indien note que les dispositifs de l'ANAH sont quasiment inexistants à La Réunion 65 ( * ) . La DEAL Guadeloupe considère que « la part des subventions est trop faible (entre 25 % et 35 %) et l'obligation d'apport personnel est trop importante pour que le modèle économique soit efficace » 66 ( * ) .

Le dispositif propriétaire bailleur de l'ANAH en outre-mer étant trop peu attractif, il conviendrait d'en augmenter le taux de subvention (à 50 % contre un taux aujourd'hui limité entre 25 % et 35 % maximum). Il conviendrait également de réduire la durée de conventionnement à 5 ou 6 ans, au lieu des 9 années actuelles.

Le déploiement des aides de l'ANAH en outre-mer est très décevant. Ainsi, seulement 700 dossiers ont été engagés pour MaPrimeRenov' en 2020. La Réunion a concentré la quasi-totalité des aides en 2020, et 75 % des aides pour 2021. Seulement 14 dossiers « Habiter mieux » en outre-mer ont été traitées en 2019.

De nouveaux outils de financement de l'ANAH ont été mis en place, y compris en outre-mer, pour intervenir dans les centres anciens : la vente d'immeuble à rénover (VIR) et le dispositif d'intervention immobilière et foncière (DIIF). Une clarification de l'articulation des divers modes de financement (ANAH et LBU) devra être apportée dans ces opérations souvent situées en centre-ville ou centres-bourgs et dont la réalisation technique et la valorisation restent des enjeux importants.

Proposition n° 8 : Permettre l'intervention de l'ANAH en outre-mer en faveur des propriétaires occupants et non plus seulement des propriétaires bailleurs.

Proposition n° 9 : Augmenter le taux de subvention de l'ANAH pour les travaux des propriétaires bailleurs à 50 % et réduire la durée de conventionnement.

(2) L'AFD : un relatif désengagement à la suite de la vente de ses participations dans les SIDOM

L'Agence française de développement (AFD) a été associée au premier Plan logement outre-mer . Par l'intermédiaire de ses offres de prêts, elle devait s'engager à accompagner les collectivités locales, les opérateurs urbains et les ménages dans les projets de construction, de réhabilitation et d'accession sociale à la propriété.

À la suite de la vente en 2017 de ses participations dans les Sociétés immobilières d'outre-mer (SIDOM), l'activité de l'AFD dans le secteur du logement outre-mer a été déclinante. Entre 2010 et 2019, l'AFD a financé 840 millions d'euros de logements outre-mer 67 ( * ) , de manière décroissante du fait de ce désengagement.

Pour la DGOM, le rachat des SIDOM par CDC-Habitat se justifie par la volonté de faire « preuve de subsidiarité en estimant que la Caisse des dépôts et consignations était l'entité la plus pertinente pour pouvoir appuyer la stratégie de ces SIDOM » 68 ( * ) .

Le rachat des SIDOM par CDC-Habitat

Les raisons du rachat des huit SIDOM par la CDC

Le capital des Sociétés immobilières d'outre-mer (SIDOM) était auparavant détenu majoritairement par l'État, l'Agence française de développement (AFD) et le Centre national d'études spatiales (CNES) pour la SIGUY, et par d'autres détenteurs (essentiellement des collectivités territoriales).

Faisant le constat de la dispersion de l'actionnariat de la sphère État au sein du capital des SIDOM, le gouvernement a souhaité en 2016 doter six SIDOM 69 ( * ) d'un actionnaire de référence , spécialiste du logement .

Les expertises conduites d'une part par le SNI 70 ( * ) , qui a procédé à l'évaluation de la gestion et du patrimoine des six sociétés, et, d'autre part, par l'État, l'AFD et le CNES, ont estimé l'évaluation des six SIDOM à 190,1 millions d'euros . La reprise des parts de l'État et ses établissements publics a été actée en décembre 2017, faisant entrer CDC Habitat au capital des six SIDOM.

En décembre 2019, la prise des participations majoritaires opérée par le rachat de solde de leurs actions fait de CDC Habitat l'actionnaire de référence du logement social en outre-mer . En 2020, CDC Habitat est devenu majoritaire au capital de deux nouvelles sociétés immobilières d'outre-mer : la SEMADER 71 ( * ) et la SODIAC 72 ( * ) sur l'île de La Réunion, portant à huit le nombre de SIDOM .

Le groupe CDC Habitat a versé la somme de 161 millions d'euros pour la détention de 61,9 % du capital des huit SIDOM , - l'intégralité des actions équivaut à une valeur de 260 millions d'euros - en plus de 35 millions d'euros apportés en comptes courants.

Un patrimoine immobilier considérable et une gestion assainie

Le patrimoine géré par le groupe CDC Habitat représente 50 % du parc social en outre-mer . Le patrimoine immobilier géré a augmenté de 25 % entre 2017 et 2020, soit une hausse de plus de 18 000 logements.

L'entrée au capital des SIDOM de CDC Habitat a permis d'a méliorer la situation financière de ces sociétés : deux des trois sociétés déficitaires sont devenues bénéficiaires et les taux de vacance et d'impayés ont été contenus.

Une promesse non tenue de réaffectation du produit de la vente

Comme le rappelle la Cour des comptes dans sa note d'analyse de l'exécution de la mission outre-mer en 2020, l'État s'était engagé à consacrer le montant du produit de la vente des SIDOM au soutien de la politique du logement social outre-mer , en abondant la Ligne budgétaire unique. Cette affectation, d'un montant total de 37,4 millions d'euros, devait s'opérer en deux fois. Cependant, il ressort de l'analyse de la Cour que seules 18,7 millions d'euros (soit uniquement la moitié) ont réellement abondé la LBU, pour l'exercice 2021. La promesse de l'État de réaffectation du produit n'a donc pas été tenue .

Source : CDC Habitat et rapport IGA CGefi

* 27 Table ronde Guyane, 6 mai 2021.

* 28 Table ronde Guadeloupe, 15 avril 2021.

* 29 Rapport IGA-CGefi de la mission relative à la sous-exécution des crédits du programme 123 « conditions de vie outre-mer », avril 2020.

* 30 Audition DGOM/DHUP, 21 janvier 2021.

* 31 Table ronde Mayotte, 18 février 2021.

* 32 Table ronde Guadeloupe, 15 avril 2021.

* 33 Table ronde Mayotte, 18 février 2021.

* 34 Rapport IGA-CGefi de la mission relative à la sous-exécution des crédits du programme 123 « conditions de vie outre-mer », avril 2020.

* 35 Ibid.

* 36 Audition DGOM/DHUP, 21 janvier 2021.

* 37 Rapport de la Cour des comptes, Le logement dans les départements et régions d'outre-mer, septembre 2020.

* 38 Audition DGOM/DHUP, 21 janvier 2021.

* 39 Rapport de la Cour des comptes, Le logement dans les départements et régions d'outre-mer, septembre 2020.

* 40 Réponse au questionnaire des rapporteurs.

* 41 Audition DGOM/DHUP, 21 janvier2021.

* 42 Rapport de la Cour des comptes, Le logement dans les départements et régions d'outre-mer, septembre 2020.

* 43 À condition que le bien soit loué dans les douze mois de son achèvement ou de son acquisition si elle est postérieure, pour une période minimale de cinq ans, à des personnes qui en font leur résidence principale.

* 44 Audition DGOM/DHUP, 21 janvier 2021.

* 45 Le seuil d'agrément est de 1 million d'euros, sauf pour les logements en prêt locatif social accession (PSLA), qui sont dispensés d'agrément lorsqu'ils sont réalisés par des organismes de logement social.

* 46 Audition DGOM/DHUP, 21 janvier 2021.

* 47 Réponse au questionnaire des rapporteurs.

* 48 Audition DGOM/DHUP, 21 janvier 2021.

* 49 Ibid.

* 50 Rapport de la Cour des comptes, Le logement dans les départements et régions d'outre-mer, septembre 2020.

* 51 CGEDD, Accession et amélioration très sociales dans les départements d'outre-mer : conséquences de la suppression de l'allocation logement accession, avril 2019.

* 52 Table ronde Habitat indigne, 8 avril 2021.

* 53 Audition USH/AL/USHOM, 28 janvier 2021.

* 54 Ibid.

* 55 Ibid.

* 56 Y compris dans les collectivités d'outre-mer du Pacifique.

* 57 Audition USH/AL/USHOM, 28 janvier 2021.

* 58 Audition AFD/Banque des territoires, 11 février 2021.

* 59 Ventes en état futur d'achèvement.

* 60 Rapport général fait au nom de la commission des finances sur le projet de loi de finances, adopté par l'Assemblée nationale, pour 2021, par M. Jean-François Husson, Rapporteur général, sénateur Tome III Les moyens des politiques publiques et dispositions spéciale (seconde partie de la loi de finances) - Annexe n° 20 outre-mer - rapporteurs spéciaux : MM. Georges Patient et Teva Rohfritsch.

* 61 France Relance outre-mer : 9 mois après où en est-on ? Disponible sur https://outre-mer.gouv.fr/relance-outre-mer

* 62 Article R321-22 du Code de la construction et de l'habitation (CCH).

* 63 Réponse au questionnaire des rapporteurs.

* 64 Ibid.

* 65 Réponse au questionnaire des rapporteurs.

* 66 Ibid.

* 67 Audition AFD/Banque des Territoires, 11 février 2021.

* 68 Audition DGOM/DHUP, 21 janvier 2021.

* 69 Sociétés immobilière de Guadeloupe (SIG) ; Société immobilière de Martinique (SIMAR) ; Société immobilière de Guyane (SIGUY) ; Société immobilière de Kourou (SIMKO) ; Société immobilière de Mayotte (SIM) ; Société immobilière du département de La Réunion (SIDR).

* 70 Société nationale immobilière, ancienne appellation du groupe CDC Habitat.

* 71 Société d'économie mixte d'aménagement, de développement et d'équipement de La Réunion (SEMADER).

* 72 Société Dionysienne d'Aménagement et de construction (SODIAC).