II. DES DÉPENSES DE SOUTIEN D'UNE AMPLEUR INÉGALÉE, SANS QUE L'OBJECTIF DE PROTÉGER TOUTES LES ENTREPRISES AIT ÉTÉ PLEINEMENT TENU

A. LES IMPORTANTES MESURES DE SOUTIEN MISES EN PLACE ONT PERMIS D'ATTÉNUER LES EFFETS DE LA CRISE

Les différentes mesures de soutien (prêts garantis par l'État, fonds de solidarité, exonérations et reports de charges sociales et fiscales, activité partielle, prise en charge d'une partie des coûts fixes des entreprises, etc.) ont permis de limiter les conséquences de la crise sur la trésorerie des entreprises. En se substituant aux entreprises pour le paiement des salaires, de certains loyers, de certaines charges, et en garantissant un certain niveau de chiffre d'affaires, les finances publiques ont été fortement mobilisées pour permettre d'éviter à un grand nombre d'entreprises de se retrouver dans une situation d'illiquidité. Sans ces mesures, il ne fait aucun doute qu'une forte vague de faillites et de licenciements serait advenue.

Pour y voir plus clair, le cabinet Taj s'est efforcé d'analyser quel aurait été l'impact de la crise dans plusieurs secteurs si les mesures de soutien n'avaient pas été mises en oeuvre.

Ainsi, les entreprises du secteur de la restauration et de l'hébergement auraient perdu 13,1 points de rentabilité par rapport à 2019, ce qui aurait entraîné une perte de trésorerie se traduisant par une augmentation du nombre d'entreprises illiquides de 34 %. Après mesures de soutien, cette perte ne représente plus « que » 1,3 point, soit une compensation de 11,8 points.

Dans le secteur du transport de personnes, les entreprises auraient perdu 10,5 points de rentabilité sans mesure de soutien, ce qui aurait entraîné une augmentation du nombre d'entreprises illiquides de 61,9 %. Les dispositifs d'aide auraient, a contrario , permis de ramener cette perte à 0,3 point, soit une compensation quasi-intégrale des pertes subies.

Des travaux du FMI 4 ( * ) mentionnés par l'étude corroborent ces résultats. Selon ces derniers, les mesures de soutien ont même permis de diminuer de quatre points la part d'entreprises en situation d'illiquidité en France par rapport à la période pré-Covid.

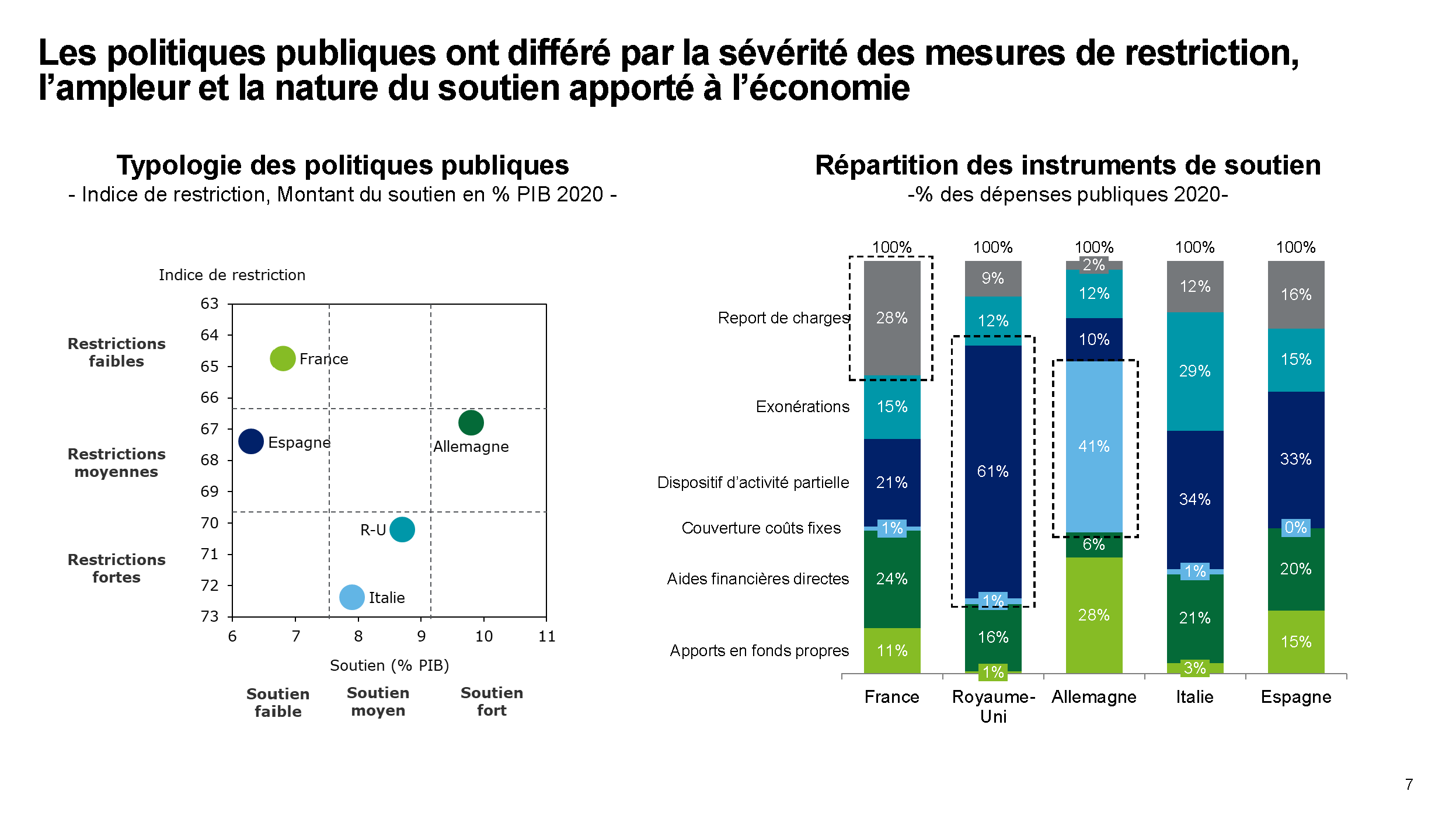

Les mesures de soutien au revenu des salariés ont par ailleurs permis une relative résistance de la consommation privée, alors qu'elle a fortement chuté en Espagne, en Italie et au Royaume-Uni.

Les effets conjugués de ces différents dispositifs ont ainsi permis une stabilité du taux de chômage en France, aux alentours de 8 %.

B. UN OBJECTIF DE PROTÉGER L'ENSEMBLE DES ENTREPRISES NON REMPLI ET DES RISQUES D'INSOLVABILITÉ AGGRAVÉS

Il serait toutefois erroné d'affirmer que l'objectif affiché du « quoi qu'il en coûte » a été rempli. Cette maxime constamment mise en avant par l'Exécutif ne visait pas uniquement à qualifier l'ampleur du stimulus budgétaire, sous-entendant qu'il n'y aurait aucune limite aux montants alloués à ces aides. Elle revêtait également une dimension téléologique, c'est-à-dire tournée vers sa finalité : « tout [mettre en oeuvre] pour protéger nos salariés et pour protéger nos entreprises 5 ( * ) », conformément aux engagements du Président de la République.

L'étude commandée par la mission d'information montre clairement que l'objectif de préservation de la situation de l'économie française n'a pas été atteint : la baisse de marge très forte des entreprises françaises sur la période, de l'ordre de 14 %, est la plus forte des pays sous revues après l'Espagne (- 17 %). À l'inverse, les entreprises britanniques (- 0,1 %) et allemandes (0 %) n'ont quasiment subi aucune baisse de marge, et celle constatée en Italie est restée bien plus modérée qu'en France (- 6 %). Un des éléments d'explication semble résider dans le fait que la France a moins investi dans le soutien à ses entreprises, sous forme d'aides directes, que l'Italie, le Royaume-Uni ou l'Allemagne.

Source : rapport Taj pour la mission d'information (présentation du 29 juin 2021)

De façon générale, fin 2020, les excédents bruts d'exploitation (EBE) des sociétés non-financières se situaient encore 10 % en dessous de leur niveau de 2019.

En outre, selon l'étude, la part d'entreprises insolvables atteindrait 18 %, laissant présager une vague massive de faillites dans les mois à venir. Si les différents travaux menés sur cette question diffèrent quant au niveau de ce ratio, ils concluent tous à une augmentation des risques d'incapacité à rembourser et, in fine , de faillites.

Il semblerait ainsi que le choix fait en France de privilégier particulièrement les reports de charge et les prêts garantis par l'État, dont l'impact positif est rapidement visible sur la trésorerie des agents économiques, risque d'avoir des conséquences négatives à moyen terme sur leurs liquidités, lorsque les montants seront décaissés. L'étude conclut à ce titre que l'endettement des entreprises s'est accru d'environ 6 % l'an dernier.

L'Allemagne, a contrario , a choisi principalement de couvrir les coûts fixes autres que les salaires de ses entreprises, ce qui assure aux sanctuarise la trésorerie des entreprises outre-Rhin, y compris à moyen terme.

L'étude du FMI déjà évoquée considère ainsi que les mesures de soutien, efficaces pour lever les contraintes de liquidités, le sont bien moins pour faire face à l'insolvabilité des entreprises. En France, comme en Espagne, elles ne réduiraient la part d'entreprises insolvables suite à la crise que de deux tiers.

* 4 FMI (2021), « Corporate Liquidity and Solvency in Europe during Covid-19 : The Role of Policies”, IMF Working Paper.

* 5 Allocution du Président de la République, 12 mars 2020.