B. UN COMPTE DEVENU UNE SIMPLE « COURROIE DE TRANSMISSION » DE CRÉDITS BUDGÉTAIRES, LOIN DE SA MISSION INITIALE ET SANS RESSOURCE PROPRE

Le compte d'affectation spéciale s'éloigne de plus en plus de sa mission initiale, qui est de retracer au sein du budget les dépenses de l'État actionnaire à partir de recettes issues de ce même rôle. Ce qui le distingue des missions budgétaires classiques réside précisément dans la mise en relation, en l'espèce, de recettes liées essentiellement à la cession de titres détenus par l'État, et de dépenses liées à l'acquisition de titres. Il participe en effet de la mise en place d'une stratégie d'ensemble de l'État actionnaire, dont les dépenses et les recettes obéissent à un schéma cohérent correspondant à celui d'un investisseur avisé.

Or force est de constater que depuis plusieurs années, le compte ne sert plus cet objectif, mais est devenu une simple courroie de transmission qui reçoit des versements du budget général (et non plus des produits issus de la cession de titres) sans lien avec l'activité de l'État actionnaire et les injecte dans différents programmes, fonds et, parfois seulement, entreprises. Il est devenu davantage un simple outil comptable de la politique d'investissement de l'État 3 ( * ) (et non pas uniquement de sa politique d'actionnaire) qu'un levier d'action de l'État stratège, ce que la Cour des comptes appelle une « perte de substance du CAS PFE 4 ( * ) ».

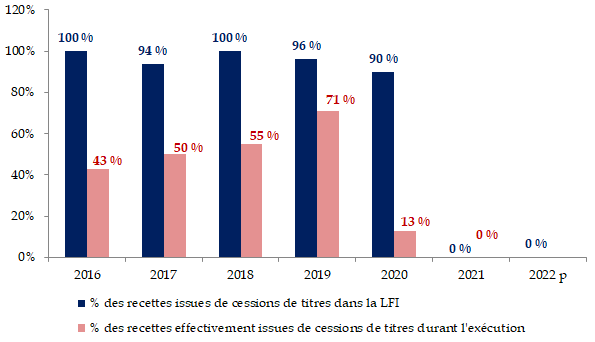

Ainsi, en 2021, aucune cession de titres n'a eu lieu 5 ( * ) . Depuis 2016, la part des cessions de titres dans les recettes du compte a oscillé entre 71 % (2019, année de la privatisation de la FDJ) et 0 %. Plus encore, cette part s'est constamment établie à un niveau très différent de celui initialement anticipé dans la loi de finances.

Part des recettes du compte effectivement issues de

cessions de titres

entre 2016 et 2022 (p)

Source : Commission des affaires économiques du Sénat.

La note d'analyse de l'exécution budgétaire en 2020 du CAS PFE, rédigée par la Cour des comptes, estime ainsi que « en dehors des aides d'urgence, du PIA et du fonds pour l'innovation et l'industrie (relevant d'une logique propre), les opérations du CAS qui correspondent à des affectations de recettes propres ne représentent que 5 % des dépenses en 2020 ».

Tout ceci concourt à déconnecter la nature des recettes du compte et celle de ses dépenses, ce qui le rapproche comptablement d'une mission classique du budget général. Cette tendance est d'autant plus problématique que les crédits annoncés ne sont que « notionnels », c'est-à-dire sans lien réel avec leur exécution en cours d'année, afin de ne pas divulguer d'informations confidentielles aux marchés financiers. Or si cet état de fait est déjà problématique lorsque les crédits affichés sont issus de produits de cession de titres, il l'est encore davantage lorsque les recettes du compte sont issues de versements du budget général : le Parlement se prononce en effet sur des mouvements budgétaires sans aucune assurance qu'ils auront lieu.

Versements du budget général

intervenus sur le compte

au 30 septembre 2021

Source : Commission des affaires économiques du Sénat, à partir des données transmises par l'APE.

En outre, la rapporteure note que les abondements issus du budget général serviront également au désendettement de l'État, à rebours de l'objectif du programme 732 de ce compte, qui retrace normalement les fonds alloués à la réduction de la dette publique qui proviennent des interventions de l'État actionnaire (c'est-à-dire, principalement, de la vente d'actions).

Il est ainsi prévu 1,9 milliard d'euros sur ce programme pour 2022. Interrogée par la rapporteure, l'APE indique que les dépenses réalisées à partir de ce programme pourront se voir financées, « à titre exceptionnel », par des abondements budgétaires, réalisés à partir du programme 369 « Amortissement de la dette de l'État liée à la Covid-19 ».

* 3 Il convient à ce titre de noter qu'à l'occasion de la première lecture à l'Assemblée nationale du projet de loi de finances pour 2022, le Gouvernement a fait adopter un amendement ouvrant 660 millions d'euros de crédits supplémentaires sur ce compte, afin d'exécuter en 2022 les dépenses en fonds propres prévues dans le cadre du plan France 2030, qui transiteront par ce compte.

* 4 Cour des comptes, Compte d'affectation spéciale « Participations financières de l'État », note d'analyse de l'exécution budgétaire, 2020.

* 5 Excepté, au mois de janvier 2021, une opération de cession d'actions correspondant à l'attribution par l'État de 2 777 526 actions complémentaires aux actionnaires particuliers de la Française des Jeux ayant conservé leurs titres dix-huit mois depuis l'introduction en bourse.