B. L'ÉLABORATION D'UNE NORME EUROPÉENNE DES ACTIVITÉS ÉCONOMIQUES DURABLES

1. La volonté de construire un monde de la finance en phase avec la transition écologique mise en oeuvre par l'Union européenne

La Commission européenne s'est engagée, en décembre 2016, dans une démarche ambitieuse de classification des activités économiques durables sur le plan environnemental . Pour ce faire, elle a désigné un groupe d'experts 5 ( * ) de haut niveau sur la finance durable , présidé par M. Christian Thimann 6 ( * ) , qui avait pour mission de définir des mesures de nature à faciliter la transition vers une économie à faible teneur en carbone , dans le cadre de l'Union des marchés de capitaux.

Les travaux du groupe d'experts ont débuté en janvier 2017 et, en juillet de la même année, ses premières recommandations d'action ont été présentées à l'occasion de la publication d'un rapport intermédiaire.

Le rapport final, destiné à la Commission européenne, a été publié le 31 janvier 2018 et a formulé des recommandations, ayant pour objectif de réorienter les capitaux vers des activités économiques durables , en les regroupant sous huit champs d'actions prioritaires :

- établir une taxonomie à l'échelon européen pour définir ce qui est vert et durable ;

- clarifier les obligations des investisseurs en termes d'investissement sur le long terme et d'intégration de critères ESG (Environnementaux, Sociaux et de Gouvernance) dans les stratégies financières ;

- améliorer la qualité des publications pour rendre les risques financiers liés à l'environnement et au climat plus transparents - mais aussi en montrer les opportunités ;

- faciliter l'accès des investisseurs privés à la finance durable ;

- développer des normes européennes pour les produits financiers, notamment par l'introduction d'une norme et d'un label européens pour les obligations vertes ;

- créer l'organisation « Sustainable Infrastructure Europe » pour accompagner les États membres à orienter les flux financiers vers des projets durables ;

- réformer la gouvernance du secteur financier pour construire des compétences en matière de finance durable ;

- intégrer aux mandats des autorités européennes de surveillance les dimensions environnementales, climatiques, sociales et de gouvernance.

Le groupe d'experts a également formulé une deuxième série de recommandations visant à intégrer le principe du long terme et des dimensions environnementales, climatiques, sociales dans les stratégies de gouvernance et dans le système financier. Ces experts concluent sur l'opportunité dont dispose l'Europe pour « construire le système financier le plus durable possible au monde. Elle doit se saisir de cette opportunité pour reconnecter le monde de la finance et de l'investissement avec l'économie réelle » .

2. La taxonomie, clé de voûte de la feuille de route sur la finance durable de la Commission européenne

Sur la base de ces recommandations, la Commission européenne a présenté, le 8 mars 2018, un plan d'action de l'Union européenne pour la finance durable , assorti d'une feuille de route qui comprend des mesures législatives et non législatives. Ce plan s'inscrit dans le cadre de l'initiative pour l'Union des marchés de capitaux. L'un des champs d'action de cette feuille de route consacrée à la finance durable propose de définir une « taxonomie européenne de la durabilité » . Elle a pour objectif d'atteindre les objectifs de l'Accord de Paris et la neutralité carbone à l'horizon 2050.

La taxonomie consiste en un système de classification unifié des activités durables sur les plans climatique, environnemental et social, qui repose sur un principe essentiel : définir un seuil d'émissions de CO 2 en-deçà duquel une entreprise est considérée comme « verte » . La taxonomie doit donc permettre de déterminer le caractère « vert » des activités économiques, et donc celles qui peuvent être financées, ou non, par les marchés et les pouvoirs publics, sur le territoire européen, en fonction de leur compatibilité avec l'Accord de Paris. Il s'agit d'identifier des activités considérées comme durables, et non des initiatives, qui permettraient par exemple d'engager une dynamique de substitution vers des activités plus durables.

La proposition de règlement 7 ( * ) , présentée par la Commission le 24 mai 2018, dans le cadre du paquet législatif sur la finance durable, vise ainsi à établir cette classification des activités économiques durables . Cette initiative est alors approuvée par la commission des affaires européennes du Sénat 8 ( * ) , au titre de son examen dans le cadre de l'article 88-4 de la Constitution, qui conclue que « la réalisation des objectifs de l'Union européenne en matière de développement durable nécessite une injection massive d'investissements. Il convient dès lors de réorienter significativement les flux de capitaux privés vers des investissements plus durables ».

La Commission européenne a ensuite mis en place, en juillet 2018, un groupe d'experts techniques sur la finance durable (TEG), chargé de préparer la mise en oeuvre concrète du Plan d'action, et notamment du cadre du futur règlement sur la taxonomie . Son rapport final sur la taxonomie de l'Union européenne a été publié, le 9 mars 2020. Il couvre soixante-douze activités économiques, regroupées en sept macro-secteurs, qui représentent 93 % des gaz à effet de serre émis sur le territoire de l'Union. En octobre 2020, la plateforme européenne sur la finance durable a succédé au groupe d'experts afin de fournir à la Commission européenne une assistance technique. Son premier rapport a été publié en mars 2021.

Les macro-secteurs dans le champ d'application de la taxonomie européenne

ü Agriculture et foresterie

ü Industrie

ü Fourniture d'électricité, gaz, vapeur et air conditionné

ü Eau, égouts, déchets et assainissement

ü Transport

ü Bâtiment

ü Technologies de l'information et de la communication

Le seuil d'émissions en-deçà duquel il est proposé de considérer une activité comme relevant de la taxonomie verte a été fixé à 100g de CO 2 par kWh pour le secteur énergétique . De fait, ce seuil exclut les activités liées aux combustibles solides mais également le gaz naturel.

Tout en affirmant la contribution du nucléaire aux objectifs d'atténuation du changement climatique, le rapport du TEG n'a pas recommandé son inclusion dans la taxonomie, au motif qu'il ne respectait pas le principe de ne pas nuire aux objectifs environnementaux : « Des preuves concernant la gestion avancée des risques et les réglementations visant à limiter les dommages aux objectifs environnementaux ont également été reçues. Il s'agit notamment des preuves de l'existence de multiples mesures de protection technique, conçues pour réduire les risques. Malgré ces preuves, il existe encore des lacunes dans les données empiriques sur les questions clés des DNSH (« do no significant harm ») 9 ( * ) . Par ailleurs, il est prévu une actualisation du seuil d'émission carbone tous les trois ans en fonction des évolutions technologiques et climatiques.

3. Un label vert qui n'exclut pas la poursuite des investissements dans des secteurs fortement émetteurs de CO2

Le Plan d'action sur la finance durable s'est notamment décliné en trois propositions de règlements qui ont abouti dans des délais rapides, à la fin de l'année 2019 :

- le règlement établissant la taxonomie de l'Union européenne ;

- le règlement sur la publication d'informations en matière de durabilité dans le secteur des services financiers ;

- et le règlement sur les indices utilisés comme indices de référence.

Ainsi la première s'est conclue par l'adoption, le 18 juin 2020, du règlement (UE) 2020/852 sur l'établissement d'un cadre visant à favoriser les investissements durables, dit « taxonomie », par le Parlement européen et le Conseil . Ce règlement est partiellement entré en vigueur le 12 juillet 2020 et a modifié le règlement (UE) 2019/2088 sur la publication d'informations en matière de durabilité dans le secteur des services financiers.

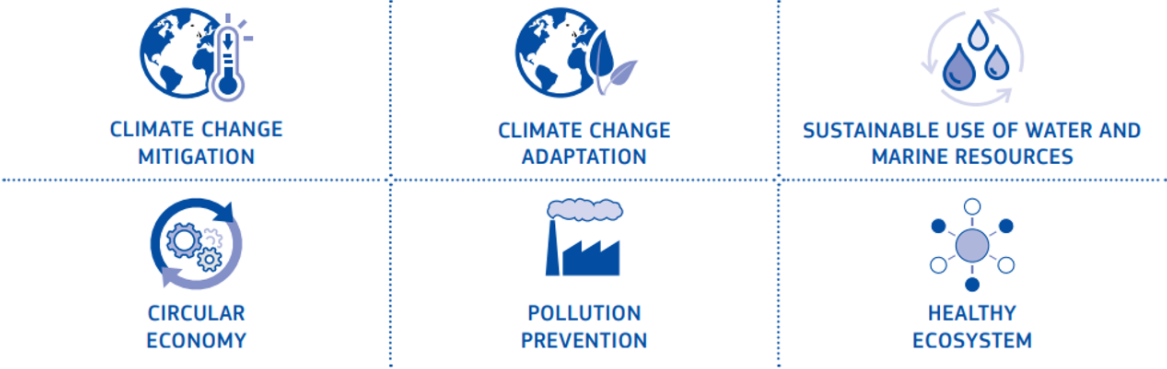

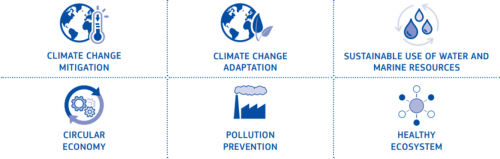

Dans le cadre de la mise en oeuvre de ce dispositif, le groupe d'experts sur la finance durable a, d'abord, défini six critères environnementaux :

- l'atténuation du changement climatique ;

- l'adaptation au changement climatique ;

- l'utilisation durable et la protection des ressources hydrologiques et marines ;

- la transition vers une économie circulaire, la prévention et le recyclage des déchets ;

- la prévention et le contrôle de la pollution ;

- la protection des écosystèmes sains.

Taxonomie de l'UE : Objectifs environnementaux

{kind=link}

Source : Commission européenne (2019)

Pour être considérée comme durable sur le plan environnemental et donc être éligible à la taxonomie, une activité économique devra remplir quatre conditions :

- contribuer substantiellement à au moins un des six objectifs environnementaux ;

- ne causer aucun préjudice important à l'un des autres objectifs environnementaux ;

- respecter des garanties sociales et de gouvernance minimales ;

- être conforme aux critères techniques définis.

Ce règlement se veut ainsi binaire : les activités sont qualifiées de durables sur le plan environnemental uniquement si elles sont conformes à ces exigences, sinon elles ne peuvent bénéficier de cette certification.

Trois types d'activités peuvent être éligibles à la taxonomie :

- les activités durables, qui contribuent substantiellement à l'un des six objectifs environnementaux ; il s'agit des activités à faibles émissions de carbone ;

- les activités transitoires, qui ne disposent pas pour l'instant de solution de remplacement bas-carbone mais qui s'inscrivent toutefois dans une trajectoire de décarbonation ;

- les activités habilitantes, qui ne sont pas compatibles avec la neutralité carbone, mais qui sont nécessaires à la transition écologique.

Limité au territoire européen , le règlement établissant la taxonomie concerne aujourd'hui trois types d'acteurs :

- les États membres qui imposent des mesures, des normes ou des labels publics pour les produits financiers verts ou les obligations vertes ;

- les acteurs des marchés financiers qui proposent des produits financiers ;

- les grandes entreprises, de plus de 500 salariés, qui sont déjà tenues de déposer une déclaration de performance extra-financière en vertu de la directive sur la justification d'informations non financières.

Ainsi les entreprises qui sont soumises à la directive européenne sur le reporting extra-financier - plus de 500 salariés ou chiffre d'affaires supérieur à 40 millions d'euros - devront rendre publics trois indicateurs : leur ratio de chiffre d'affaires, de dépenses d'exploitation (OPEX) et de dépenses d'investissement (CAPEX) associé à des activités inscrites dans la taxonomie . Un acte délégué doit préciser le contenu et la présentation de la publication de ces informations. La Déclaration de Performance Extra-Financière (DPEF) que doivent publier les sociétés cotées et les sociétés non cotées, à partir d'un chiffre d'affaires de 40 millions d'euros (selon leurs effectifs), revêtira une importance cruciale. Chaque entreprise déclarante sera jugée par les acteurs des marchés financiers, à l'aune de ses efforts de lutte contre le changement climatique.

Les exigences de la Commission européenne en matière de finance durable ont été alignées sur les critères tels qu'ils sont définis pour l'instant dans le règlement sur la taxonomie, adopté en juin 2020, et dans l'acte délégué relatif aux énergies. Ainsi, la proposition de règlement sur les obligations vertes européennes a été élaborée en respectant les exigences de ce premier acte délégué , et par conséquent exclut la filière nucléaire de ce mécanisme financier. Les critères liés à ces obligations vertes sont néanmoins susceptibles d'évoluer au fur et à mesure de l'élaboration des actes délégués sur la taxonomie .

« Boussole environnementale » de l'Union européenne, ce règlement permet aux investisseurs d'évaluer la conformité de leurs placements avec les objectifs du Pacte vert pour l'Europe et de l'Accord de Paris . Les entreprises sont, en effet, tenues de publier, sur leurs sites, les informations concernant leur bilan carbone à destination des organismes financiers. Toutefois, pour le secteur privé, la taxonomie verte n'est qu'un label et ne les empêche pas de continuer à investir dans des activités à fortes émissions de CO 2 . Elle ne constitue pas un outil suffisant pour susciter un bouleversement dans l'orientation des flux de capitaux. Elle peut seulement encourager les investissements qui contribuent à la préservation de l'environnement et lutter contre le « green-washing » ou l'éco-blanchiment.

* 5 Composé de vingt membres issus de la société civile, du secteur financier et des milieux universitaires, le groupe compte quatre spécialistes français : Pascal Canfin (WWF), Stanislas Dupré (2° Investing), Anne-Catherine Husson-Traoré (Novethic) et Philippe Zaouati (Mirova).

* 6 Alors également directeur de la Régulation, Responsabilité d'Entreprise et Prospective du Groupe AXA.

* 7 Proposition de règlement du Parlement européen et du Conseil sur la publication d'informations relatives aux investissements durables et aux risques en matière de durabilité et modifiant la directive (UE) 2016/2341 - COM (2018) 354 final.

* 8 Procédure écrite du 19 décembre 2018 - Commission des affaires européennes

* 9 Annexe technique au rapport final du TEG sur la taxonomie de l'UE - 9 mars 2020