LISTE DES PROPOSITIONS

Proposition n° 1 : Mener à bien la fiabilisation des données individuelles de la DSN afin de sécuriser le paiement à bon droit des cotisations et prestations sociales.

Proposition n° 2 : Surseoir au transfert aux Urssaf de l'activité de recouvrement de l'Agirc-Arrco, de la Caisse des dépôts et consignations et de la Cavimac tant qu'un niveau suffisant de fiabilisation des données individuelles n'est pas garanti.

Proposition n° 3 : Poursuivre le transfert aux Urssaf de l'activité de recouvrement de la Cipav et de la CRPCEN.

Proposition n° 4 : Élaborer préalablement à tout transfert la convention régissant les relations entre l'organisme gestionnaire du régime et l'Urssaf Caisse nationale.

Proposition n° 5 : Labelliser les logiciels de paie afin d'assurer la fiabilité des données sociales dès leur émission.

Proposition n° 6 : Assurer la normalisation des modalités de calcul et de recouvrement des cotisations sociales de tout régime de sécurité sociale avant sa bascule en DSN.

LISTE DES SIGLES

___________

|

ACED |

Aide aux cotisants en difficulté |

|

Acoss devenue Urssaf Caisse nationale |

Agence centrale des organismes de sécurité sociale |

|

Agefiph |

Association de gestion du fonds pour l'insertion professionnelle des travailleurs handicapés |

|

Agessa |

Association pour la gestion de la sécurité sociale des auteurs |

|

Agirc-Arrco |

Association générale des institutions de retraite des cadres - Association pour le régime de retraite complémentaire des salariés |

|

APL |

Aide personnalisée au logement |

|

Association SDDS |

Association Simplification et dématérialisation des données sociétés (SDDS |

|

ATIACL |

Allocation temporaire d'invalidité des agents des collectivités locales |

|

AT-MP |

Accidents du travail-Maladies professionnelles |

|

C3S |

Cotisation sociale de solidarité des sociétés |

|

Cades |

Caisse d'amortissement de la dette sociale |

|

CAF |

Caisse d'allocations familiales |

|

Camieg |

Caisse d'assurance maladie des industries électriques et gazières |

|

Canam |

Caisse nationale d'assurance maladie des artisans |

|

Cancava |

Caisse autonome nationale de compensation de l'assurance vieillesse artisanale |

|

Carpimko |

Caisse autonome de retraite et de prévoyance des infirmiers, masseurs-kinésithérapeutes, pédicures-podologues, orthophonistes et orthoptistes |

|

Carsat |

Caisses d'assurance retraite et de santé au travail |

|

Cavimac |

Caisse d'assurance vieillesse, invalidité et maladie des cultes |

|

CCMSA |

Caisse centrale de mutualité sociale agricole |

|

CFE |

Centre de formalités des entreprises |

|

CDC |

Caisse des dépôts et consignations |

|

CGSS |

Caisse générale de sécurité sociale |

|

Cipav |

Caisse interprofessionnelle de prévoyance et d'assurance vieillesse |

|

CNAF |

Caisse nationale des allocations familiales |

|

CNAM |

Caisse nationale d'assurance maladie |

|

CNAV |

Caisse nationale d'assurance vieillesse |

|

CNAVPL |

Caisse nationale d'assurance vieillesse des professions libérales |

|

CNIEG |

Caisse nationale des industries électriques et gazières |

|

CNRACL |

Caisse nationale de retraite des agents des collectivités locales |

|

CPAM |

Caisse primaire d'assurance maladie |

|

CPSTI |

Conseil de la protection sociale des travailleurs indépendants |

|

CRPCEN |

Caisse de retraite et de prévoyance des clercs et employés de notaires |

|

CSA |

Contribution de solidarité pour l'autonomie |

|

CSG |

Contribution sociale généralisée |

|

CRDS |

Contribution au remboursement de la dette sociale |

|

CRM |

Compte rendu métier |

|

CTA |

Contribution tarifaire d'acheminement |

|

DADS-U |

Déclaration annuelle de données sociales unifiée |

|

DGDDI |

Direction générale des douanes et des droits indirects |

|

DGFiP |

Direction générale des finances publiques |

|

DMIST |

Déclaration mensuelle informatisée de services et de taxes |

|

DOETH |

Déclaration obligatoire d'emploi des travailleurs handicapés |

|

DRM |

Dispositif des ressources mensuelles |

|

DSN |

Déclaration sociale nominative |

|

DSS |

Direction de la sécurité sociale |

|

Enim |

Établissement national des invalides de la marine |

|

ERAFP |

Établissement de retraite additionnelle de la fonction publique |

|

ETP |

Équivalent temps plein |

|

FEH |

Fonds pour l'emploi hospitalier |

|

FNAL |

Fonds national d'aide au logement |

|

FSV |

Fonds de solidarité vieillesse |

|

GPS |

Groupe de protection sociale |

|

GIP MDS |

Groupement d'intérêt public Modernisation des déclarations sociales |

|

HCFiPS |

Haut Conseil du financement de la protection sociale |

|

IGAS |

Inspection générale des affaires sociales |

|

IGF |

Inspection générale des finances |

|

IPS |

Institut de protection sociale |

|

IRC |

Institution de retraite complémentaire |

|

Ircantec |

Institution de retraite complémentaire des agents non titulaires de l'État et des collectivités publiques |

|

ISU |

Interlocuteur social unique |

|

LFSS |

Loi de financement de la sécurité sociale |

|

MDA |

Maison des Artistes |

|

MSA |

Mutualité sociale agricole |

|

OPCO |

Opérateur de compétences |

|

Organic |

Organisation autonome nationale d'assurance vieillesse de l'industrie et du commerce |

|

PASRAU |

Passage des revenus autres |

|

PASS |

Plafond de la sécurité sociale |

|

RATP |

Régie autonome des transports parisiens |

|

RGCU |

Répertoire de gestion des carrières uniques |

|

RNA |

Référentiel national des adhésions |

|

RSI |

Régime social des indépendants |

|

RSPM |

Régime simplifié des professions médicales |

|

SICAE |

Société d'intérêt collectif agricole d'électricité |

|

SSA |

Sécurité sociale des artistes-auteurs |

|

SMIC |

Salaire minimum interprofessionnel de croissance |

|

SNCF |

Société nationale des chemins de fer français |

|

TGAP |

Taxe générale sur les activités polluantes |

|

TICPE |

Taxe intérieure de consommation sur les produits énergétiques |

|

TRAR |

Taux de restes à recouvrer |

|

TSA |

Taxe de solidarité additionnelle |

|

Unédic |

Union nationale interprofessionnelle pour l'emploi dans l'industrie et le commerce |

|

Urssaf (CN) |

Union de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Caisse nationale) |

I. L'UNIFICATION DU RECOUVREMENT SOCIAL, UN PROCESSUS AMORCÉ DEPUIS PLUS DE DIX ANS ET DONT LE BILAN EST, À CE JOUR, GLOBALEMENT POSITIF

A. L'UNIFICATION DU RECOUVREMENT SOCIAL, QUI REPOSE SUR CELLE DES DÉCLARATIONS SOCIALES ET SUR LE SAVOIR-FAIRE DU RÉSEAU DES URSSAF, A ÉTÉ AMORCÉE DÈS LA FIN DES ANNÉES 2000

1. Les deux piliers de l'unification du recouvrement social : la branche du recouvrement et la déclaration sociale nominative

a) La branche du recouvrement s'inscrit, depuis l'origine, dans un mouvement d'unification du recouvrement social

(1) L'émergence des Urssaf fut fortement freinée par les velléités d'indépendance des caisses d'allocations familiales

Dès l'origine, l'ordonnance du 4 octobre 1945 portant organisation de la sécurité sociale a posé le principe d'un recouvrement unique des cotisations des assurances sociales, des allocations familiales et des accidents du travail par les caisses primaires de sécurité sociale 7 ( * ) . La caisse primaire devait ensuite transmettre à la caisse régionale et à la caisse d'allocations familiales (CAF) « les cotisations ou fractions de cotisations leur revenant respectivement » 8 ( * ) .

Dans les faits, les CAF, qui tenaient vivement à conserver leur indépendance, recouvraient elles-mêmes leurs propres cotisations . Ce mode de fonctionnement, admis par le pouvoir réglementaire 9 ( * ) , a finalement été consacré par la loi 10 ( * ) .

Le double recouvrement s'avérant toutefois complexe pour les employeurs et lourd sur le plan de la gestion, des unions de caisses de sécurité sociale et d'allocations familiales ont progressivement été constituées, l'ordonnance du 4 octobre 1945 permettant aux caisses primaires ou régionales de sécurité sociale de « se grouper en unions ou fédérations en vue de créer des oeuvres ou des services d'intérêt commun » 11 ( * ) . C'est ainsi que les premières unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Urssaf) virent le jour .

En 1952, dans le but d'assurer la constitution de telles structures, le législateur a autorisé le Gouvernement à obliger les caisses primaires de sécurité sociale et les CAF à « organiser un service commun qui se substitue aux services qui sont chargés du recouvrement des cotisations d'assurances sociales, d'allocations familiales et d'accidents du travail » 12 ( * ) .

Comme le notait l'ancien directeur de l'Agence centrale des organismes de sécurité sociale (Acoss), Jean-François Chadelat, ces expériences aboutirent à des résultats variables 13 ( * ) .

En tout état de cause, très peu de services communs furent institués par les caisses, contraignant le Gouvernement Debré à imposer l'unification du recouvrement social au sein du régime général , principe auquel les CAF finirent par se rallier. Aussi le décret du 12 mai 1960 relatif à l'organisation et au fonctionnement de la sécurité sociale prévoit-il que des Urssaf se substituent aux caisses primaires d'assurance maladie et aux CAF pour l'exercice de trois missions :

- le recouvrement des cotisations d'assurances sociales, d'accidents du travail et d'allocations familiales dues par les employeurs au titre des travailleurs salariés ou assimilés et par les assurés volontaires ;

- le recouvrement des cotisations d'allocations familiales dues par les employeurs et travailleurs indépendants ;

- le contrôle et le contentieux du recouvrement 14 ( * ) .

Les unions de recouvrement furent, en outre, officiellement intégrées en tant que telles à la liste des organismes de sécurité sociale du régime général sur le plan réglementaire 15 ( * ) , avant d'être généralisées au niveau législatif 16 ( * ) .

Couronnement de cette unification progressive, l'ordonnance du 21 août 1967 a finalement instauré la branche du recouvrement : à côté de la caisse nationale d'assurance maladie (CNAM), de la caisse nationale des allocations familiales (CNAF) et de la caisse nationale d'assurance vieillesse (CNAV), le Gouvernement Pompidou fonde l'Acoss , établissement public national à caractère administratif soumis à la double tutelle du ministre des Affaires sociales et du ministre de l'Économie et des Finances et chargé d' assurer la gestion commune de la trésorerie des trois caisses nationales 17 ( * ) .

L'ordonnance prévoit que l'Acoss « exerce, à ce titre, un pouvoir de direction et de contrôle » sur les Urssaf. Toutefois, ainsi que l'a relevé Jean-François Chandelat, « “ ce titre ” est la gestion de la trésorerie, donc a contrario , on est en droit de considérer que l'Acoss ne dispose pas de pouvoir sur toutes les autres activités des Urssaf » 18 ( * ) .

Les pouvoirs de l'Acoss sur les organismes de base ont, par la suite, été étendus à la possibilité de leur prescrire « toutes mesures tendant à améliorer leur gestion » 19 ( * ) . Le législateur a notamment permis au conseil d'administration de l'Acoss de se substituer à celui d'une Urssaf n'ayant pas mis en oeuvre les mesures de redressement de sa gestion prescrites par lui et d'ordonner leur mise en application.

Ce n'est qu'en 1994 que l'Acoss - renommée Urssaf Caisse nationale (Urssaf CN) en 2021, se verra attribuer, à l'égard des Urssaf, les prérogatives d'une véritable caisse nationale 20 ( * ) .

(2) L'éclatement du recouvrement social : une source de complexité et d'inefficience

En parallèle de cette structuration du recouvrement au sein du régime général, chaque régime spécial conservait son propre système de recouvrement , ce qui aboutit à une collecte particulièrement éclatée, complexe et peu lisible - au même titre, du reste, que dans la sphère fiscale.

Ainsi, d'après le rapport du Comité Action publique 2022, le recouvrement des prélèvements fiscaux et sociaux reposait, en 2018, sur 250 entités intervenant pour gérer plus de 600 prélèvements obligatoires 21 ( * ) . Dans la sphère sociale, la mission interministérielle France Recouvrement relève que, « malgré son rôle prépondérant, le réseau des Urssaf collectait une part limitée à 70 % environ du produit total en 2018 ».

Or, la dispersion des acteurs du recouvrement social suscite nécessairement un surcoût financier et implique que les cotisants s'acquittent de formalités souvent redondantes en matière, à la fois, de déclaration et de paiement des cotisations dues.

En outre, certains collecteurs affichent des taux de restes à recouvrer (TRAR) considérables . Dans le cas de la Caisse interprofessionnelle de prévoyance et d'assurance vieillesse (Cipav), par exemple, le taux de recouvrement annuel moyen s'est élevé à 74 % entre 2012 et 2018, contre 93,2 % pour les cotisations dues par les travailleurs indépendants et recouvrées par les Urssaf 22 ( * ) .

Ces dernières, elles, affichent de façon générale une forte performance en matière de recouvrement, le TRAR global (incluant les travailleurs indépendants) s'établissant à des niveaux particulièrement faibles au cours des exercices antérieurs à 2020.

Évolution des encaissements des Urssaf et des effectifs dédiés depuis 2012

|

Année |

ETP (en moyenne annuelle) |

Encaissements (en milliards d'euros) |

|

2012 |

14 802 |

313,427 |

|

2013 |

14 460 |

325,387 |

|

2014 |

14 307 |

332,481 |

|

2015 |

14 103 |

337,648 |

|

2016 |

13 971 |

341,916 |

|

2017 |

13 868 |

353,549 |

|

2018 |

13 779 |

373,259 |

|

2019 |

13 745 |

363,025 |

|

2020 |

15 722 |

329,256 |

|

2021 |

15 770 |

366,483 |

|

Évolution 2012/2021 |

6,54 % |

16,93 % |

Source : Urssaf CN

Évolution du TRAR 23 ( * ) des Urssaf de 2018 à 2021 au 31/12/N

|

2018 |

2019 |

2020 |

2021 |

|

|

Privé |

1,15 % |

0,86 % |

4,50 % |

2,10 % |

|

Public |

0,36 % |

0,37 % |

0,43 % |

0,43 % |

|

Privé + public |

1,03 % |

0,78 % |

3,80 % |

1,82 % |

|

Employeurs et travailleurs indépendants (hors artistes-auteurs) |

8,64 % |

8,50 % |

30,38 % |

26,74 % |

|

Toutes catégories, y compris Cesu et Paje |

1,58 % |

1,39 % |

5,38 % |

3,87 % |

Champ : France entière, y compris aide au paiement.

Source : Urssaf CN

D'autre part, elles disposent de prérogatives de puissance publique leur permettant de diligenter des contrôles sur pièces et sur place , dont ne jouissent pas les autres collecteurs.

Les contrôles Urssaf

Les Urssaf assurent le contrôle de l'ensemble des cotisations qui leur sont versées 24 ( * ) . Les agents chargés du contrôle (inspecteurs et contrôleurs du recouvrement) sont les seuls à être agréés et assermentés pour effectuer ces contrôles. Hormis les Urssaf, seule la Caisse centrale de mutualité sociale agricole (CCMSA) dispose de prérogatives de puissance publique comparables, sur le périmètre du régime agricole.

En outre, les agents de contrôle disposent de compétences propres en matière de lutte contre le travail dissimulé 25 ( * ) , qui leur permettent de constater les infractions et de communiquer leurs procès-verbaux au procureur de la République. Dans le cadre de cette mission, des prérogatives spécifiques en matière d'audition, de droit de communication, de saisie conservatoire ou de sollicitation d'interprètes assermentés devant les tribunaux leur sont reconnues.

Dès lors, l'unification du recouvrement entre les mains des Urssaf permettrait, a priori , de poursuivre trois objectifs principaux :

- la réalisation d'économies de gestion par la suppression des doublons administratifs et la réduction des effectifs dédiés au recouvrement ;

- l'amélioration de la performance du recouvrement par le recours des organismes concernés à l'expertise du réseau des Urssaf ;

- l'optimisation du service rendu à l'usager par la simplification des démarches déclaratives et le bénéfice de l'offre de service des Urssaf.

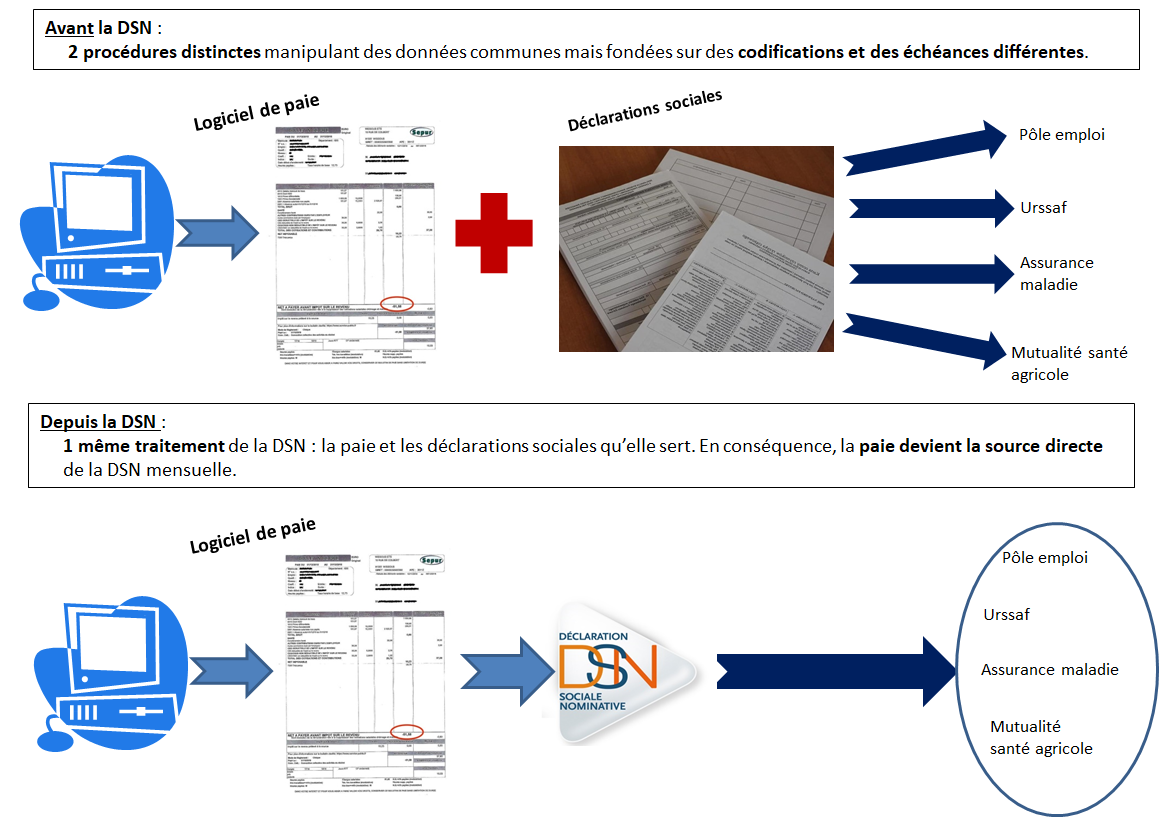

b) La déclaration sociale nominative (DSN), un vecteur déclaratif unique indispensable à l'unification du recouvrement social

(1) La déclaration sociale nominative a unifié les démarches déclaratives des employeurs

En parallèle des transferts progressifs de recouvrement aux Urssaf, la simplification des déclarations sociales incombant aux employeurs a largement contribué à faciliter le projet d'unification du recouvrement social.

À ce titre, le développement de la DSN, qui remplace la quasi-totalité des démarches des entreprises en la matière (45 à ce jour) 26 ( * ) , ainsi que diverses formalités liées à l'ouverture de droits sociaux (liquidation des indemnités journalières, formalités chômage, alimentation des comptes retraite et du compte personnel de formation, etc .), a permis de faire converger les procédures déclaratives des employeurs.

Ouverte à partir de 2013 aux entreprises volontaires 27 ( * ) , la DSN a été généralisée à l'ensemble des employeurs du secteur privé au 1 er janvier 2017 28 ( * ) , puis étendue progressivement aux employeurs publics, pour lesquels elle est obligatoire depuis le 1 er janvier 2022 29 ( * ) . À ce jour, elle concerne 2,2 millions d'entreprises, 60 000 établissements publics et 28 millions de salariés et agents publics.

Réalisée sur le site net.entreprises.fr et transmise par voie électronique, la DSN est structurellement basée sur l'acte de paie, dont elle est un sous-produit . Elle établit, pour chaque salarié ou assimilé :

- le lieu d'activité et les caractéristiques de l'emploi et du contrat de travail ;

- les montants des rémunérations, des cotisations et contributions sociales et la durée de travail retenus ou établis pour la paie de chaque mois ;

- les dates de début et de fin de contrat, de suspension et de reprise du contrat de travail intervenant en cours de mois ;

- le cas échéant, une régularisation au titre des données inexactes ou incomplètes transmises au cours des mois précédents 30 ( * ) .

Cette nouvelle déclaration unifiée tend à rationaliser le système déclaratif en mutualisant la collecte des données, partagées entre les organismes sociaux selon leurs besoins, de façon à réduire la charge administrative pesant sur les employeurs, ainsi qu'à sécuriser les droits des assurés en limitant les risques d'erreur ou d'oubli.

Les organismes destinataires de la DSN utilisent les données qu'elle contient pour déterminer le taux de certaines cotisations sociales, pour recouvrer les cotisations et contributions sociales et certaines impositions et vérifier leur montant et pour verser certains revenus de remplacement, entre autres.

En somme, la DSN constitue désormais, pour les régimes concernés, le vecteur déclaratif unique indispensable à la désignation d'un collecteur unique des cotisations sociales.

Évolution des procédures déclaratives depuis l'entrée en vigueur de la DSN

Source : Commission des affaires sociales, d'après le Groupement d'intérêt public « Modernisation des déclarations sociales » (GIP MDS)

(2) La maille de fiabilisation des données DSN varie selon les collecteurs

Utilisée pour l'alimentation des droits des salariés au fil de l'eau à partir des données de la paie, la DSN a permis de lier de façon structurelle les cotisations déclarées et les droits ouverts .

Toutefois, ce lien implique que soit garantie la fiabilité des données déclarées par les employeurs. En l'espèce, le GIP MDS assure divers contrôles normatifs , qui portent sur la conformité des données renseignées à la définition déterminée par le cahier technique de la DSN, la cohérence de la présence et/ou du contenu de certains blocs ou rubriques et la recherche d'anomalies importantes.

Une fois ces vérifications effectuées, les organismes chargés du recouvrement des cotisations concernées opèrent des contrôles complémentaires dits « métiers ». Or, à cet égard, les pratiques diffèrent selon les organismes.

L'Agirc-Arrco 31 ( * ) , gestionnaire du régime de retraite complémentaire des salariés du secteur privé, recouvre les cotisations déclarées par chaque entreprise à la maille nominative, c'est-à-dire en les rattachant directement à un individu , en fonction des spécificités de chaque contrat de travail. Avant 2017, l'Agirc-Arrco sollicitait également des employeurs les données agrégées, calculées à partir de la masse salariale, à l'échelle de l'établissement . Depuis lors, dans un souci de simplification, elle ne recourt plus qu'aux données individuelles et les agrège elle-même, de façon à « internaliser la complexité en ne demandant aucun regroupement par nature de créance ou catégorie de salariés au déclarant ».

Le contrôle et le recalcul des cotisations déclarées est lui aussi effectué à la maille individuelle. Ce niveau avancé de contrôle s'explique notamment par l'incapacité de l'Agirc-Arrco à recourir à la contrainte , prérogative de puissance publique permettant aux Urssaf de procéder au recouvrement forcé sans procédure contradictoire préalable 32 ( * ) , et par l'obligation de requérir une contrainte judiciaire, qui s'inscrit dans des délais relativement longs.

Les Urssaf, pour leur part, recouvrent les cotisations à la fois à la maille individuelle et à la maille agrégée . Pour l'heure, le contrôle des sommes recouvrées est essentiellement opéré à la maille agrégée , à l'exception de campagnes de fiabilisation ciblées a posteriori ; aussi l'employeur doit-il s'assurer de la cohérence entre les données agrégées et la somme des données individuelles, l'exactitude de ces dernières pouvant être contrôlée à l'occasion d'un contrôle sur pièces ou sur place.

Lorsqu'une erreur est identifiée dans une DSN par l'un de ces organismes, ce dernier entre en contact avec l'entreprise en vue de procéder à sa correction. À ce jour, ni les Urssaf, ni l'Agirc-Arrco ne peuvent assurer la mise en conformité de la DSN lorsque l'employeur n'y procède pas lui-même. Les corrections apportées par chaque réseau à ses données demeurent alors cantonnées au régime concerné. Il en résulte des discordances entre les données de retraite de base et de retraite complémentaire des assurés en question.

Pour remédier à cette difficulté, la loi de financement de la sécurité sociale (LFSS) pour 2020 a prévu que les déclarants soient informés des résultats des vérifications d'exhaustivité, de conformité et de cohérence réalisées par les organismes destinataires de la DSN 33 ( * ) . En cas de constat d'anomalie, les déclarants sont tenus d'effectuer les corrections requises. En l'absence de correction, celle-ci pourra être réalisée par les organismes destinataires de la DSN, qui émettront une « DSN de substitution » .

Un décret en Conseil d'État, non publié à ce jour, doit déterminer les conditions et les modalités d'application de ces dispositions, et notamment la procédure d'échange contradictoire préalable à la correction des déclarations par les organismes destinataires et les modalités d'organisation garantissant le caractère simple et coordonné des procédures qu'il prévoit 34 ( * ) . L'absence de correction de la part de l'employeur entraînera l'application d'une pénalité 35 ( * ) . La DSN de substitution permettra de transmettre les corrections à l'ensemble des destinataires de la DSN .

(3) La DSN doit permettre la généralisation de la fiabilisation des données individuelles

En tout état de cause, selon Alexandre Gardette, chef de la mission interministérielle France Recouvrement, « la généralisation de la DSN est de nature à faciliter le transfert du recouvrement des cotisations de retraite complémentaire aux Urssaf, dans la mesure où elle a conduit à une normalisation et une convergence des procédures déclaratives et de liquidation. Elle emporte une synchronisation entre les processus de fiabilisation et de dialogue avec les cotisants opérés par l'Agirc-Arrco et les Urssaf et ouvre, à terme, la possibilité d'utiliser la même donnée de base pour les opérations de fiabilisation ».

En effet, en assurant la communication aux Urssaf des données individuelles des cotisants sur un rythme mensuel, la DSN leur a permis de travailler à leur fiabilisation au cours des dernières années, se rapprochant ainsi de la pratique de l'Agirc-Arrco.

Pour autant, d'importantes divergences d'appréciation ont été constatées sur le plan des méthodes de fiabilisation depuis l'élaboration du projet d'unification du recouvrement social.

En effet, selon Yann-Gaël Amghar, directeur de l'Urssaf CN, « les travaux de cohérence entre données agrégées et données individuelles menés par l'Urssaf montrent un niveau significatif d'incohérence entre les deux mailles, traduisant le plus souvent des anomalies touchant les données individuelles ». Ces écarts seraient essentiellement liés à des erreurs de paramétrage des logiciels de paie et de renseignement de la DSN .

Parmi les facteurs explicatifs de ces anomalies, l'Inspection générale des affaires sociales (IGAS) et l'Inspection générale des finances (IGF) évoquent, entre autres, « les pouvoirs spécifiques des Urssaf en matière de recouvrement qui peuvent conduire les entreprises et éditeurs de logiciels à porter une attention particulière à l'exactitude des données agrégées » et « les possibilités offertes par certains logiciels de corriger indépendamment les données individuelles et les données agrégées pour pallier certaines difficultés dans la réalisation des paies et des cotisations » 36 ( * ) .

Dès lors, pour l'Urssaf CN, la conservation des données agrégées permet de procéder à des contrôles de cohérence avec les données individuelles dont l'Agirc-Arrco se prive. Du reste, les Urssaf ont travaillé, au cours des dernières années, au développement de contrôles de cohérence entre données individuelles .

L'Agirc-Arrco, elle, se déclare fermement attachée à la fiabilisation à la maille nominative, dès lors que c'est le salaire soumis à prélèvements, donnée individuelle, qui est utilisé par les organismes sociaux pour l'attribution des droits à prestations. De fait, en cas de discordance avec l'assiette salariale des prestations sociales, donnée agrégée, le recouvrement à la maille agrégée peut conduire soit à ce que des droits soient ouverts sans que des cotisations aient été versées en parallèle, soit à ce que des cotisations soient versées sans ouvrir de droits .

Il paraît donc logique que la question de la méthode de fiabilisation des données issues de la DSN alimente les débats relatifs aux modalités d'organisation des prochaines étapes de l'unification du recouvrement social, voire constitue un motif d'opposition au projet en tant que tel.

(4) La rationalisation du champ des données sociales constitue l'un des enjeux de l'unification du recouvrement social

D'autre part, la nature de la maille de recouvrement emporte des conséquences sur la structure de la DSN elle-même.

Nombre des organismes actuellement collecteurs des cotisations concernées par les transferts de recouvrement prévus pour les années à venir ne demandent que les données nominatives à leurs cotisants, comme c'est le cas, par exemple, outre l'Agirc-Arrco, de la Caisse de retraite et de prévoyance des clercs et employés de notaires (CRPCEN). Pour les employeurs concernés, le transfert du recouvrement à l'Urssaf CN se traduirait donc par l'intégration à la DSN de nouvelles rubriques retraçant les données agrégées relatives à ces cotisations .

Or, le GIP MDS s'inquiète de l'accroissement conséquent du volume de la DSN, qui a progressé de 350 à 500 données entre la phase de généralisation dans le secteur privé et aujourd'hui . Par comparaison, la déclaration annuelle des données sociales unifiée (DADS-U), à laquelle, entre autres, la DSN s'est substituée, comptait 800 données. Le bénéfice de la simplification apportée aux employeurs par le biais de la DSN risque donc de s'estomper à mesure que le volume de cette dernière enfle.

Yann-Gaël Amghar a toutefois souligné que l'inflation normative constatée au cours des années passées est principalement le fruit de la bascule en DSN de nouveaux régimes sociaux et ne s'est donc pas traduite par l'augmentation de la quantité de données sociales demandées aux employeurs.

Dans le cadre des transferts de recouvrement programmés pour les années à venir et dans un souci de facilitation des démarches déclaratives et d'allègement de la charge de gestion des destinataires de la DSN, à commencer par le GIP MDS, il conviendrait désormais de veiller non seulement à la fiabilisation des données sociales, mais également à la rationalisation des déclarations sociales .

2. Le transfert aux Urssaf du recouvrement des contributions d'assurance chômage : la première phase de l'unification du recouvrement social

a) Le transfert du recouvrement des contributions d'assurance chômage poursuivait un double objectif de simplification et d'efficience

(1) Avant la réforme, les contributions d'assurance chômage étaient recouvrées par l'Assédic

Nouvelle étape de l'unification du recouvrement social, le transfert aux Urssaf du recouvrement des contributions d'assurance chômage représentait un défi de taille. En effet, la somme des contributions encaissées représentait plus de 32 milliards d'euros en 2020 et excédait 39 milliards d'euros en 2019 .

Avant 2009, les employeurs du régime général déclaraient et versaient leurs cotisations de sécurité sociale aux Urssaf et leurs contributions d'assurance chômage et cotisations AGS 37 ( * ) à l'Assédic. La performance et le pilotage du recouvrement étaient, quant à eux, suivis au niveau national par l'Unédic.

Pour l'essentiel des populations cotisantes, le recouvrement s'effectuait à la maille agrégée . Il n'était effectué à la maille nominative que pour les salariés expatriés et les salariés intermittents du cinéma et du spectacle.

Les croisements de fichiers employeurs et allocataires ne concernant que ces deux dernières populations, le lien entre cotisations et droits n'était établi, pour les autres cotisants, qu'au moment de l'ouverture du droit . Ainsi, l'allocation d'assurance chômage était calculée sur la seule base des renseignements fournis dans le cadre de l'attestation employeur. Le non-respect par l'employeur de ses obligations vis-à-vis de l'Assurance chômage ne privait pas pour autant le salarié de son droit à l'allocation.

(2) Le transfert du recouvrement des contributions d'assurance chômage est effectif depuis le 1er janvier 2011

Dans le but de « simplifier et rationaliser les démarches des entreprises, qui auront désormais un unique interlocuteur pour le versement des cotisations sociales destinées au régime général de sécurité sociale et à l'Assurance chômage » et de « réduire notablement le coût de collecte des cotisations » 38 ( * ) , le législateur a prévu le transfert, à titre transitoire, du recouvrement des contributions d'assurance chômage et des cotisations AGS à Pôle emploi pour les exercices 2009 et 2010, puis, à compter du 1 er janvier 2011, aux Urssaf et aux CGSS dans les Outre-mer 39 ( * ) .

Ont toutefois été exclues du champ du transfert de recouvrement les contributions d'assurance chômage et cotisations AGS dues au titre de l'emploi de certains salariés (salariés agricoles, salariés VRP multicartes, salariés de Saint-Pierre-et-Miquelon et de Monaco, etc .), recouvrées par d'autres organismes, de même que quelques contributions spécifiques (cotisations et contributions dues au titre du contrat de sécurisation professionnelle, de l'emploi de salariés expatriés, ou de l'emploi de salariés intermittents du cinéma, de l'audiovisuel, de la diffusion TV ou radio ou du spectacle), dont la collecte relève toujours de Pôle emploi.

Le 1 er janvier 2010, une première phase pilote concernant une cinquantaine d'entreprises franciliennes a été lancée. Une seconde phase pilote, démarrée le 1 er septembre 2010 et reposant sur plus de 57 000 entreprises du département du Rhône, a permis d'aboutir à la généralisation de la mise en oeuvre du transfert de recouvrement à partir de janvier 2011 .

b) Le bilan du transfert du recouvrement des contributions d'assurance chômage s'avère plutôt positif, malgré quelques difficultés pratiques

(1) Les objectifs fixés dans le cadre du transfert du recouvrement des contributions d'assurance chômage semblent avoir été atteints

Depuis lors, les Urssaf assurent la collecte des contributions d'assurance chômage et la vérification du calcul de leur montant. Elles recouvrent également les sommes ayant donné lieu à un redressement dans le cadre d'un contrôle.

La branche du recouvrement reverse ensuite à l'Unédic les sommes encaissées, minorées de la quote-part de la réduction générale de cotisations qui s'impute sur les contributions d'assurance chômage.

Jusqu'alors, l'Unédic disposait des fonds encaissés par l'Urssaf CN le jour même. Depuis le 1 er janvier 2022, à la demande de l'Urssaf CN, un nouveau système de reversement a été mis en place : deux versements sont désormais effectués chaque mois, le 5 et le 15, et une régularisation mensuelle opérée le 5 du mois M+2.

L'Unédic effectue en parallèle plusieurs vérifications portant sur la cohérence du montant des sommes dues, mais indique qu'elle « reste dépendante de la qualité des données transmises par l'Urssaf CN ».

Au terme de la mise en oeuvre du transfert du recouvrement, l'Urssaf CN et l'Unédic s'accordent sur le constat des bénéfices tirés de la réforme .

En premier lieu, celle-ci a abouti à une simplification des formalités pour les employeurs du régime général et les tiers déclarants. En effet, ceux-ci ne doivent désormais effectuer qu' un seul paiement pour l'ensemble des cotisations de sécurité sociale, des contributions d'assurance chômage et des cotisations AGS .

D'autre part, les rapprochements de fichiers réalisés dans le cadre du transfert ont permis de fiabiliser le périmètre et l'assiette du recouvrement des contributions d'assurance chômage et des cotisations AGS en identifiant et en réintégrant les cotisants qui étaient inconnus soit de Pôle emploi, soit des Urssaf et en rétablissant l'assiette déclarée par certains cotisants, parfois minorée par rapport à l'assiette déclarée aux Urssaf.

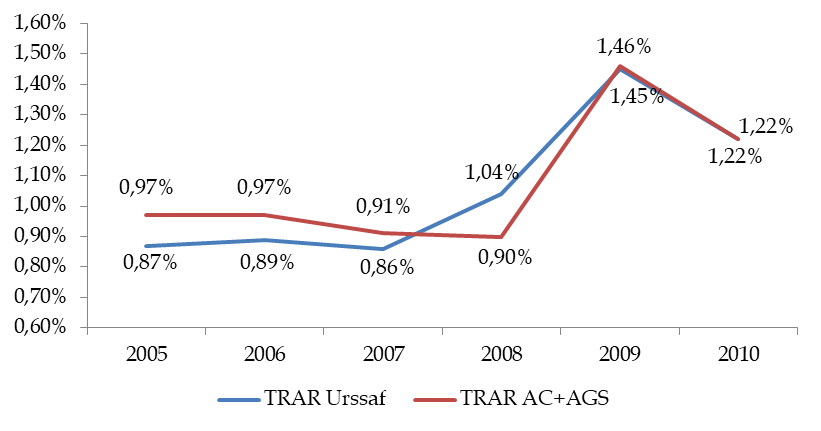

De son côté, la performance du recouvrement est demeurée stable. Avant transfert, le différentiel de TRAR annuel 40 ( * ) était légèrement favorable aux Urssaf : en 2005, le TRAR de l'Assurance chômage était supérieur de 0,1 point à celui des Urssaf, ce qui représentait 30 millions d'euros ; cet écart a été ramené à 0,01 point en 2009, soit 3 millions d'euros.

Toutefois, comme le souligne l'Urssaf CN, « le différentiel entre le TRAR “champ Urssaf” et le TRAR “champ Unédic” s'explique notamment par le jeu des exonérations sur part patronale en matière de cotisations de sécurité sociale, qui améliorent mécaniquement le TRAR “champ Urssaf” ».

Évolution du TRAR annuel des Urssaf et de l'Assurance chômage entre 2005 et 2010

Champ : Employeurs des secteurs privé et public affiliés à l'Unédic et à l'AGS

Source : Commission des affaires sociales du Sénat, d'après l'Unédic

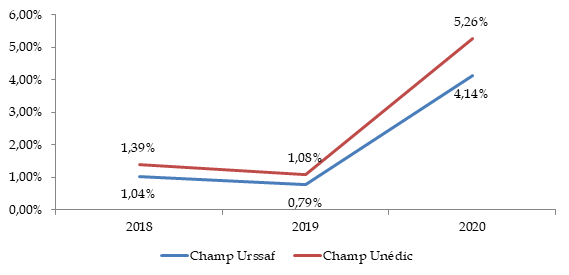

Les TRAR postérieurs au transfert du recouvrement, bien que plus élevés qu'auparavant, sont jugés « stables et satisfaisants » par l'Unédic, bien que la survenue de la crise sanitaire ait conduit à une dégradation logique.

Évolution du TRAR annuel des Urssaf sur le champ global Urssaf et sur le champ Unédic depuis 2018

Champ : Employeurs des secteurs privé et public affiliés à l'Unédic et à l'AGS

Source : Commission des affaires sociales du Sénat, d'après l'Urssaf CN

Il convient de souligner que les actions de contrôle sur pièces et sur place menées par les Urssaf pour le compte de l'Unédic ont permis d'accroître le montant des cotisations appelées à hauteur de plus de 100 millions d'euros par an 41 ( * ) .

Enfin, des gains d'efficience ont pu être réalisés, le transfert ayant représenté une charge supplémentaire pérenne de seulement 13 équivalents temps plein (ETP) pour les Urssaf, tandis que l'Assédic puis Pôle emploi dédiaient entre 1 300 et 1 500 salariés aux missions de recouvrement.

Toutefois, ces derniers ont être réaffectés sur des missions d'indemnisation et d'accompagnement des demandeurs d'emploi, moins d'une dizaine de salariés ayant été transférés de Pôle emploi vers les Urssaf . 500 agents de Pôle emploi demeurent chargés d'activités de recouvrement auprès de populations telles que les salariés expatriés ou intermittents.

Du reste, l'Unédic relève que les frais de gestion qu'elle assume sont restés stables en valeur absolue depuis le transfert du recouvrement, aux alentours de 39 millions d'euros. En pourcentage des encaissements, néanmoins, ces frais ont reculé de 0,126 % à 0,101 % entre 2012 et 2021 .

La nouvelle convention quadripartite entre l'Urssaf CN, l'Unédic, Pôle emploi et l'AGS, négociée entre janvier 2021 et mars 2022, prévoit que soit désormais retenu par l'Urssaf CN un montant forfaitaire fixé à 0,1 % des sommes collectées au titre des frais de gestion. Notons qu'en raison de la dynamique de la masse salariale, le choix d'un taux fixe provoquera une augmentation mécanique des frais de gestion facturés .

(2) Pour autant, le transfert du recouvrement n'a pas apporté pleine satisfaction à l'Assurance chômage

De l'aveu même de l'Unédic, le transfert n'a pas uniquement produit des effets positifs , notamment en raison de l'inadaptation de l'ancien cadre conventionnel régissant ses relations avec l'Urssaf et des conséquences de la crise sanitaire, ainsi que de réformes ayant eu une incidence sur l'activité de recouvrement.

S'il est établi que l'autonomie de gestion des partenaires sociaux n'a pas directement été compromise, l'Unédic estime que celle-ci « a pu être altérée par la difficulté à connaître de certaines informations relatives aux cotisants nécessaires à la bonne gestion du régime (analyse du marché du travail, impact des évolutions réglementaires) ainsi qu'à décider des évolutions réglementaires ».

Sans remettre en cause la justesse des montants reversés, l'Assurance chômage indique en effet ne plus disposer de certaines données relatives à ses assurés, par exemple la part de chaque catégorie de contrat de travail dans la population cotisante, l'évolution des effectifs de cotisants ou les créances des employeurs, données pourtant essentielles au pilotage du régime ou à la production de ses comptes et indispensables à la sauvegarde de sa capacité à rendre des comptes au Parlement et à ses créanciers 42 ( * ) .

Ainsi, selon Christophe Valentie, directeur général de l'Unédic, « bien que l'Unédic soit toujours le gestionnaire de l'assurance chômage, la déconnexion de la cotisation l'a éloignée de sa capacité à analyser et comprendre le régime, voire à anticiper ses évolutions ».

De son côté, Yann-Gaël Amghar rappelle que l'Urssaf CN elle-même, en tant que collecteur, n'a pas accès à l'intégralité des données DSN et que le sujet de l'accès aux données est décorrelé de celui du transfert de recouvrement. En effet, les données auxquelles l'Unédic a accès sont déterminées par un arrêté ministériel 43 ( * ) , comme pour l'ensemble des destinataires de la DSN : « De façon générale, les accès aux données individuelles doivent respecter les principes de nécessité et de proportionnalité du règlement général sur la protection des données (RGPD) 44 ( * ) ».

Un certain nombre d'autres limites sont évoquées par l'Assurance chômage, à commencer par les conséquences de l'impossibilité où la Cour des comptes s'est trouvée de certifier les comptes 2020 de l'activité de recouvrement.

En la matière, l'Unédic considère que « sur le plan financier et comptable, le transfert a été une réussite jusqu'à l'exercice 2020 et la crise sanitaire, qui ont entraîné une certification avec réserves des comptes de l'assurance chômage » pour la première fois de son histoire, par ricochet de la non-certification des comptes de l'activité de recouvrement. Une telle situation n'est pas anodine, dans la mesure où elle affecte l'accès de l'Unédic à l'emprunt .

La non-certification des comptes de l'activité de recouvrement pour 2020 et 2021

Du fait des importantes mesures de report du paiement des cotisations accordées aux employeurs et aux travailleurs indépendants durant la crise sanitaire , la Cour des comptes a jugé ne pas être en mesure de certifier que les comptes de l'activité de recouvrement pour l'exercice 2020 étaient réguliers et sincères et donnaient une image fidèle du résultat, de la situation financière et du patrimoine de l'activité de recouvrement 45 ( * ) .

Un nouveau refus de certification a été émis par la Cour en 2021 au regard de la distorsion de la comparabilité des comptes des exercices 2020 et 2021 46 ( * ) . En effet, au début de la crise sanitaire, sur décision ministérielle et sans base légale, l'assiette de cotisations des travailleurs indépendants a été réduite de 50 % afin de limiter leurs versements provisionnels. Les régularisations intervenues en 2021 n'ont toutefois pas été imputées à l'exercice 2020, mais à l'exercice 2021, si bien que le déficit du régime général présenté à la Cour des comptes a reculé de 36,2 à 22,8 milliards d'euros entre les deux exercices (- 13,4 milliards d'euros). Or, en imputant les régularisations à l'exercice 2020, la Cour a calculé que le déficit de l'exercice 2020 devrait s'élever à 31,2 milliards d'euros et celui de l'exercice 2021 à 27,8 milliards d'euros, soit une amélioration de seulement 3,4 milliards d'euros .

Il convient d'ajouter à cette liste l'augmentation du TRAR survenue entre 2017 et 2018 du fait de l'intégration des employeurs cotisants en DSN en 2017 (voir infra ) et la complexification du suivi du recouvrement suscitée par la réforme du financement de l'assurance chômage de 2018 47 ( * ) .

Enfin, l'Assurance chômage estime ne plus disposer, depuis 2017, de la capacité de contrôle sur l'activité de recouvrement qui lui était garantie par la convention quadripartite de 2010.

Le rééquilibrage du cadre conventionnel régissant les relations entre l'Unédic, Pôle emploi, l'AGS et l'Urssaf CN, qui résulte de travaux engagés en janvier 2021, doit toutefois permettre de remédier à certaines de ces difficultés. La nouvelle convention prévoit, entre autres, les services que l'Urssaf CN peut rendre à l'Unédic en termes de mise à disposition de données et de statistiques et contribuera, selon l'Unédic, à l'amélioration de son accès aux données relatives à ses cotisants, à la mise en oeuvre d'un partage plus efficace d'informations, à l'amélioration de ses relations partenariales avec l'Urssaf CN et au renforcement des articulations opérationnelles entre ces deux organismes.

De son côté, Pôle emploi, qui assure le versement des allocations chômage, est confronté aux enjeux attachés à la fiabilité des DSN . Ainsi, selon Stéphane Autier, responsable du département réglementation employeur et incident de paiement, les Urssaf ne fiabilisant pas systématiquement les données DSN à la maille individuelle, Pôle emploi réalise, à partir de la DSN, des contrôles de cohérence sur les salaires , qui conduisent à croiser les données DSN avec les bulletins de paie afin d'éviter de léser les demandeurs d'emploi dans le calcul de leurs droits aux allocations.

Ainsi, si la grande majorité des données DSN reçues par Pôle emploi ne présentent pas d'anomalie, le risque d'erreur l'oblige à solliciter des demandeurs leurs bulletins de paie, ce qui annihile largement l'intérêt de la DSN , dont l'objectif est d'éviter à ses destinataires de solliciter plusieurs fois la même information.

3. Le champ d'intervention des Urssaf s'est progressivement étendu aux travailleurs indépendants et aux artistes-auteurs

a) Le transfert de l'activité de recouvrement du régime social des indépendants aux Urssaf a entraîné la résorption des difficultés rencontrées par les assurés

(1) Le partage entre les Urssaf et le RSI des responsabilités en matière de recouvrement a participé de l'échec du régime

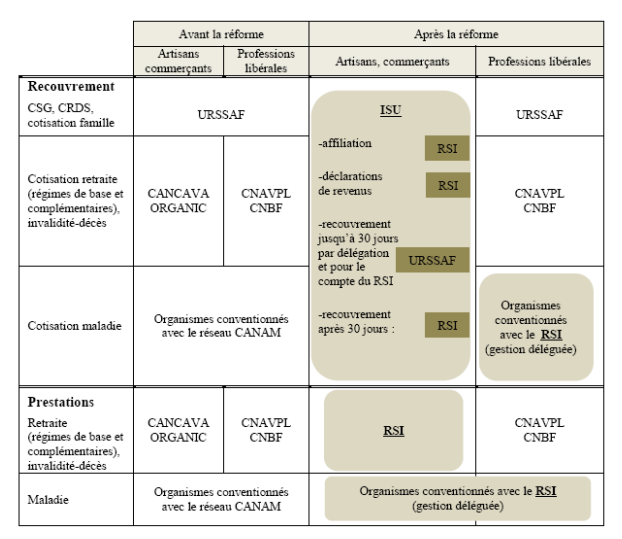

Avant 2006, le recouvrement des cotisations de retraite des commerçants était assuré par les caisses de l'Organisation autonome nationale d'assurance vieillesse de l'industrie et du commerce (Organic) et celui des cotisations dues par les artisans par la Caisse autonome nationale de compensation de l'assurance vieillesse artisanale (Cancava).

La fusion de ces deux organismes et de la Caisse nationale d'assurance maladie des artisans (Canam) au sein du régime social des indépendants (RSI) 48 ( * ) et l'instauration d'un interlocuteur social unique (ISU) a conduit à organiser un partage relativement complexe des responsabilités en matière de recouvrement entre ce régime et les Urssaf, mais également entre les caisses du RSI .

Ainsi, jusqu'en 2013, les caisses régionales du RSI étaient chargées, en tant qu'ISU, du recouvrement des cotisations et contributions sociales des travailleurs indépendants 49 ( * ) , la caisse nationale du RSI assurant, soit à la demande des caisses régionales, soit de plein droit à l'expiration d'un délai d'un an suivant la date d'exigibilité, le recouvrement contentieux des cotisations et des contributions impayées auprès des caisses régionales 50 ( * ) .

Dans les faits, l'encaissement et le recouvrement amiable des cotisations jusqu'au trentième jour suivant la date d'échéance ou la date limite de paiement était délégué aux Urssaf . Le RSI conservait, pour sa part, l'affiliation des redevables , la collecte des déclarations de revenus , le recouvrement amiable au-delà du délai d'intervention des Urssaf , le recouvrement forcé et le versement des prestations .

À l'occasion de la publication de son rapport annuel sur l'application des LFSS en 2012, la Cour des comptes a vivement critiqué cette architecture noueuse, source de rigidités : « Le transfert du recouvrement aux Urssaf a été décidé en l'absence de vision commune des caisses intéressées. L'Acoss y voyait l'opportunité de consolider les Urssaf, en particulier les plus petites dont l'activité dépendait parfois de façon significative du recouvrement des contributions des indépendants. Le RSI gardait des responsabilités qui lui conservaient une proximité avec les assurés, à laquelle les représentants des professions concernées étaient particulièrement attachés, l'affiliation et le recouvrement amiable et forcé. Au total, dans un contexte de méfiance entre les acteurs de la protection sociale des indépendants, les préoccupations d'équilibre institutionnel ont primé sur le réalisme indispensable à la bonne mise en place d'un nouveau régime de sécurité sociale ».

À compter de juillet 2013, la caisse nationale du RSI a été autorisée à déléguer sa compétence en matière de recouvrement contentieux à une caisse régionale, qu'il s'agisse de la caisse à laquelle était rattaché le cotisant ou non 51 ( * ) .

Réforme de l'interlocuteur social unique

Source : Cour des comptes, rapport sur l'application des lois de financement de la sécurité sociale, 2012

Les difficultés ayant nécessairement résulté d'un mode de fonctionnement aussi obscur ont largement contribué à l'échec de l'ISU 52 ( * ) , qui, comme le rappellent Éric Le Bont et Olivier Maillebuau, directeur et secrétaire général du Conseil de la protection sociale des travailleurs indépendants (CPSTI), affichait des TRAR supérieurs à 10 % . La direction de l'Urssaf CN estime ainsi que « le traitement des situations rencontrées par les usagers impliquait nécessairement des allers-retours entre les deux réseaux, qui étaient sources d'incompréhension et de difficultés pour les usagers ».

Dès lors, le législateur a d'abord prévu que toutes les étapes du recouvrement soient gérées conjointement par les caisses régionales du RSI et les Urssaf via un directeur responsable du recouvrement des travailleurs indépendants (DRRTI) 53 ( * ) .

Finalement supprimé en 2018 à l'initiative du Gouvernement Philippe, le RSI a été remplacé par la sécurité sociale des indépendants (SSI), adossée au régime général .

(2) L'unification du recouvrement entre les mains des Urssaf a permis de rétablir un haut niveau de qualité de service

Jusqu'à fin 2019, les anciennes caisses du RSI, rebaptisées « caisses déléguées pour la SSI », ont été chargées d'apporter leur concours aux Urssaf, auxquelles l'activité de recouvrement fut confiée 54 ( * ) . Finalement, depuis l'intégration de la SSI au régime général, intervenue au 1 er janvier 2020, les caisses déléguées sont dissoutes et le recouvrement des cotisations pleinement assuré par les Urssaf.

La réforme n'a eu aucune conséquence sur les droits des 6,5 millions de bénéficiaires du régime.

Désormais, la gouvernance politique de la protection sociale des indépendants est partagée entre les conseils d'administration des caisses du régime général, chargées du service des prestations, et le CPSTI, qui assure la représentation des travailleurs indépendants , leur association à la gestion de leur protection sociale, le pilotage du régime de retraite complémentaire (RCI) et d'invalidité-décès des artisans et commerçants et le contrôle de la qualité du service délivré par le régime général aux indépendants.

D'après Valérie Copin, vice-présidente nationale du CPSTI, l'exercice par les Urssaf du recouvrement des cotisations sociales des indépendants donne, à ce jour, entière satisfaction à toutes les parties prenantes .

La qualité du service rendu aux affiliés semble en effet avoir été considérablement accrue. Plusieurs avantages concrets ont ainsi résulté du transfert :

- les travailleurs indépendants disposent désormais d' une adresse unique de contact , ce qui améliore significativement la lisibilité de l'organisation du recouvrement.

- une offre de services digitale enrichie plaçant la relation de service comme orientation fondamentale de la politique de recouvrement a été déployée ;

- une relation personnalisée , qui se traduit notamment par un accompagnement renforcé des créateurs d'entreprises, s'est nouée avec les affiliés ;

- l'accompagnement et la prévention des difficultés des cotisants se renforcent, notamment par l'intensification de la relation amiable dans le traitement des difficultés de paiement et le développement d'actions préventives visant à éviter les impayés (actions de rappel avant les échéances avec modulation des profils cotisants, relance amiable systématique en cas d'impayés par téléphone, courriels ou SMS, modulation des échéanciers et délais de paiement par anticipation).

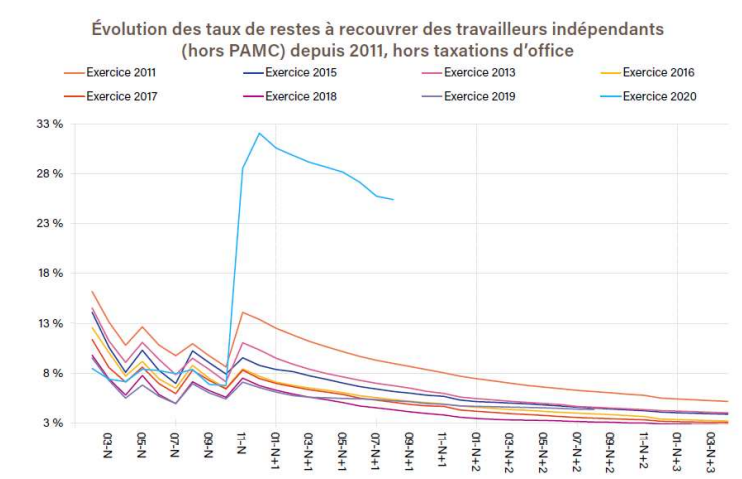

Sur le plan de la performance, les TRAR des cotisations sociales des indépendants, qui, bien qu'à un niveau très élevé, diminuaient constamment depuis 2011, ont poursuivi leur recul entre 2018 et 2020 , jusqu'à la survenue de la crise sanitaire.

Évolution des TRAR des travailleurs indépendants depuis 2011

Source : CPSTI, d'après Urssaf (hors PAMC, hors taxations d'office)

Près de 2 000 salariés du RSI ont été intégrés en Urssaf , dans les conditions prévues par la LFSS pour 2018. Les caisses déléguées et les organismes du régime général ont dû rechercher, pour chaque salarié, une solution de reprise recueillant l'accord de celui-ci. Le salarié pouvait formuler des voeux et, en l'absence de solution ayant recueilli son accord, son contrat devait être transféré de plein droit à l'organisme du régime général dont les missions et les activités se rapprochaient le plus de son activité antérieure.

Au total, selon les éléments transmis au Gouvernement dans une note du 14 juin 2021 de la direction de la sécurité sociale (DSS), l'intégration du RSI au régime général aurait permis la réalisation d' une économie nette de frais de gestion de 110 millions d'euros sur la période 2018-2022 et d'une économie nette pérenne de 110 millions d'euros à compter de 2023 .

Une enquête de satisfaction réalisée en 2021 témoigne de la bonne perception globale de la réforme par les assurés : 76 % des répondants se déclarent globalement satisfaits de leur Urssaf , tandis que 49 % déclarent avoir reçu au moins un courrier d'information de leur Urssaf en 2021 et que 67 % des répondants concernés par une régularisation importante au titre de 2020 ont reçu un plan d'apurement de la part de leur Urssaf.

Notons toutefois que les travailleurs indépendants revenaient de loin au regard des défaillances du RSI et qu'une telle amélioration de la qualité de service serait difficilement envisageable en ce qui concerne les autres transferts programmés pour les prochaines années.

La crise sanitaire a permis de mettre en lumière les conséquences du transfert du recouvrement des cotisations des indépendants aux Urssaf, qui ont déployé des mesures exceptionnelles visant à accompagner les indépendants rencontrant des difficultés de trésorerie, à l'instar des plans d'apurement proposés spontanément .

De même, l'aide aux cotisants en difficulté (ACED) permet aux affiliés rencontrant des difficultés de trésorerie liées à leur santé, à des difficultés économiques temporaires ou à un évènement extérieur ponctuel de bénéficier d' une prise en charge totale ou partielle des cotisations dues . Les cotisants faisant face à des difficultés liées à la crise sanitaire peuvent bénéficier de cette aide sous réserve de la mise en place préalable d'un plan d'apurement.

Selon l'Urssaf CN, « l'accompagnement des travailleurs indépendants mis en place pendant la crise n'aurait pas été possible dans l'organisation bicéphale antérieure ».

Enfin, le CPSTI ne paraît pas être confronté aux difficultés rencontrées par l'Unédic en termes d'accès aux données relatives à la population cotisante. De son propre aveu, le Conseil sollicite un grand nombre d'informations auprès de l'Observatoire statistique des travailleurs indépendants de l'Urssaf CN et les obtient très aisément.

b) Lié à de graves défaillances, le transfert de la collecte des cotisations des artistes-auteurs aux Urssaf a pâti d'un manque de coopération

(1) Dans le cas des artistes-auteurs, le transfert du recouvrement visait à remédier à des défaillances majeures

Du fait des défaillances importantes de leur régime de sécurité sociale, le transfert du recouvrement des cotisations sociales des artistes-auteurs s'est opéré dans des conditions particulièrement délicates.

Ceux-ci, bien que non-salariés, sont obligatoirement affiliés au régime général 55 ( * ) . L'affiliation est prononcée par un organisme agréé , la Maison des Artistes (MDA) dans le domaine des arts graphiques et plastiques et l'Association pour la gestion de la sécurité sociale des auteurs (Agessa) dans les autres domaines. Ces organismes sont chargés de vérifier que l'activité exercée relève du champ du régime de sécurité sociale des artistes-auteurs et assuraient, jusqu'en 2019, le recouvrement des cotisations sociales de ses ressortissants.

L'affiliation était prononcée à partir d'une année d'exercice en tant qu'artiste-auteur, sur la base des revenus de l'année écoulée. Ainsi, les revenus d'auteur de l'année N étaient pris en compte pour le calcul des cotisations - et donc pour l'acquisition des droits - pour la période allant du 1 er juillet de l'année N+1 au 30 juin de l'année N+2.

La MDA et l'Agessa procédaient au recouvrement selon des modalités dépendant du régime fiscal de l'artiste-auteur :

- pour les artistes-auteurs dont les cotisations sont précomptées par un diffuseur, ce dernier se chargeait de retenir ces cotisations à la source et les reversait à l'organisme collecteur, à l'exception de la cotisation vieillesse plafonnée, qui n'était pas précomptée, mais appelée à l'issue de la déclaration sociale annuelle afin d'avoir connaissance de l'ensemble des revenus de l'artiste-auteur ;

- pour les artistes-auteurs dispensés du précompte, des appels de cotisations trimestriels étaient émis sur la base des revenus réels déclarés une fois par an.

Toutefois, en matière d'assurance vieillesse, faute de moyens suffisants en termes d'équipement informatique et de ressources humaines , l'Agessa n'a été en mesure d'appeler que les cotisations de ses affiliés , à l'exclusion de celles des artistes assujettis 56 ( * ) , qui ne s'ouvraient donc pas de droits à pension et le découvraient souvent à l'occasion de leur départ en retraite.

En dépit de plusieurs alertes du conseil d'administration de l'Agessa et de rapports concordants d'inspections générales, le plan d'action opérationnel proposé par l'Agessa aux ministères de tutelle en 2015 dans le but de permettre la mise en oeuvre du recouvrement de la cotisation vieillesse des assujettis n'a pas obtenu d'autorisation de financement .

Thierry Dumas, directeur de l'Agessa et de la MDA, a indiqué aux rapporteurs avoir préconisé l'instauration d'une caisse unique chargée du recouvrement des cotisations sociales des artistes-auteurs, projet sur lequel les services de l'Agessa et de la MDA ont travaillé pendant une année, puis avoir été averti par simple courrier électronique du projet de transfert du recouvrement aux Urssaf .

Finalement, la LFSS pour 2018 a prévu que l'activité de recouvrement de l'Agessa et de la MDA soit confiée à l'Urssaf Limousin à compter du 1 er janvier 2019 57 ( * ) .

64 salariés ont vu leur contrat de travail transféré à la branche du recouvrement en bénéficiant du même niveau de rémunération qu'à l'Agessa et à la MDA. D'après Thierry Dumas, les intéressés n'auraient toutefois appris que tardivement et fortuitement le transfert de leur contrat. Du reste, les activités sur lesquelles ceux-ci ont été affectés, essentiellement de la gestion de comptes, seraient moins variées qu'à l'Agessa et à la MDA.

(2) Le transfert a occasionné d'importantes difficultés, dont certaines fragilisent fortement le contrôle de l'affiliation au régime

Le transfert du recouvrement aux Urssaf s'est accompagné d'une large réforme du régime 58 ( * ) , incluant :

- la suppression de la distinction entre affiliés et assujettis, de sorte que l'ensemble des artistes-auteurs peuvent désormais cotiser , moyennant une éventuelle surcotisation, sur une assiette minimale de 900 SMIC horaires permettant de valider quatre trimestres de retraite ;

- l'obligation pour les diffuseurs de précompter la cotisation vieillesse plafonnée ;

- la généralisation d'une déclaration sociale annuelle de revenus pour les artistes-auteurs, qui permet d'assurer l'établissement définitif des cotisations dues, le remboursement éventuel des cotisations vieillesse précomptées excédant le plafond et le paiement éventuel d'une surcotisation par les assurés dont l'assiette n'atteint pas le montant minimal d'ouverture des droits ;

- le passage d'un système d'appel de cotisations définitives en N+2 à un système fondé, comme dans le cas des travailleurs indépendants, sur des cotisations provisionnelles et une régularisation .

Dans ce cadre, l'Urssaf CN indique avoir créé des comptes pour plus de 220 000 artistes-auteurs concernés par la collecte des cotisations et les déclarations annuelles de revenus.

Évolution des effectifs d'affiliés du régime de sécurité sociale des artistes-auteurs

|

Année |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Affiliés |

38 515 |

40 261 |

46 162 |

192 546 |

217 579 |

276 046 |

Source : Agessa/MDA

Le reversement des sommes dues garantit désormais la prévisibilité des recettes Ainsi, pour Yann-Gaël Amghar, « l'ampleur de cette réforme supposait non seulement de nombreux travaux informatiques du côté de l'Urssaf, mais elle supposait aussi des changements de pratiques importants de la part des artistes-auteurs et des diffuseurs . C'est ainsi que le passage à une logique de cotisations provisionnelles/régularisation a été source d'incompréhension, tout comme l'établissement de l'échéancier provisionnel sur une base forfaitaire en première année ». Diverses actions de communication à l'intention des artistes-auteurs ont été entreprises au cours de l'année 2021 pour y remédier.

Se sont ajoutés à ces difficultés plusieurs dysfonctionnements informatiques au sein des Urssaf , qui, pour l'essentiel, ont été corrigés, et les conséquences des problèmes de gestion de l'Agessa (mauvaise qualité des données d'identification et de contact, incompréhensions suite à la correction de certaines pratiques de gestion non conformes, etc .).

Pour autant, de l'aveu de l'ensemble des acteurs du transfert, la situation s'améliore progressivement et tend à se normaliser .

Thierry Dumas a toutefois signalé une anomalie importante. De fait, malgré le transfert de l'activité de recouvrement, l'Agessa et la MDA conservent leur rôle de contrôle et d'autorisation de l'affiliation des cotisants au régime des artistes-auteurs. Or, l'Urssaf Limousin immatricule des artistes-auteurs, leur permettant ainsi d'effectuer une déclaration de revenus, sans savoir s'ils relèvent effectivement du régime . Cette situation concerne deux catégories de cotisants :

- environ 12 000 artistes-auteurs inconnus de l'Agessa et de la MDA, mais immatriculés par l'Urssaf soit parce qu'ils avaient effectué leur déclaration au centre de formalités des entreprises (CFE) antérieurement au transfert de collecte, soit parce qu'ils n'étaient pas déclarés par un diffuseur, comme c'est le cas des artistes-auteurs ayant perçu des revenus de diffuseurs étrangers 59 ( * ) , soit parce qu'ils étaient déclarés par des diffuseurs français, mais que la mauvaise qualité des données déclarées ne permettait pas de les identifier. Bien qu'elle reconnaisse que « la grande majorité » de ces personnes est légitime à être affiliée au régime, l'Agessa et la MDA ne sont pas en mesure de procéder à un contrôle de leur activité . La DSS étudierait actuellement des propositions de régularisation de leur situation, « sans réelle avancée » pour l'heure selon Thierry Dumas ;

- près de 5 000 cotisants ne relevant pas du régime de sécurité sociale des artistes-auteurs et dont l'affiliation a été refusée par l'Agessa et la MDA . L'Urssaf CN a confirmé travailler actuellement avec les deux organismes en vue de la rectification de ces anomalies.

Les personnes concernées bénéficieraient désormais de droits à l'assurance vieillesse, la CNAV se basant sur les assiettes sociales transmises par les Urssaf pour ouvrir des droits, mais pas de droits à indemnités journalières , dès lors que l'Assurance maladie s'appuie sur les données transmises par l'Agessa et la MDA.

Il convient de relever, en outre, qu'aucune convention n'a été signée depuis 2019 entre l'Urssaf CN, l'Agessa et la MDA, ce qui traduit un déficit de coopération à même de dégrader la qualité du service rendu aux assurés .

Dans ces conditions, la capacité de l'Agessa et de la MDA à accomplir leurs missions, voire leur pérennité elle-même, sont remises en question à moyen terme . Pourtant, la validation de l'affiliation s'avère d'autant plus nécessaire que la déclaration de salariés en tant qu'artistes-auteurs est fréquente dans les secteurs connexes tels que le journalisme, l'édition ou la production audiovisuelle, dans la mesure où aucune cotisation patronale n'est due au régime des artistes-auteurs.

L'exemple complexe du régime des artistes permet de souligner l'impérieuse nécessité d'une totale coopération , de bonne volonté et dans le respect de chaque partie prenante, dans le cadre des transferts de recouvrement, condition sine qua non de leur réussite.

Proposition n° 1 : Élaborer préalablement à tout transfert la convention régissant les relations entre l'organisme gestionnaire du régime et l'Urssaf Caisse nationale.

* 7 Ordonnance n° 45-2250 du 4 octobre 1945 portant organisation de la sécurité sociale, article 36.

* 8 Ordonnance n° 45-2250 du 4 octobre 1945 portant organisation de la sécurité sociale, article 38.

* 9 Décret n° 46-1378 du 8 juin 1946 portant règlement d'administration publique pour l'application de l'ordonnance du 4 octobre 1945 portant organisation de la sécurité sociale, article 156.

* 10 Loi n° 49-229 du 21 février 1949 assurant définitivement l'autonomie de gestion des caisses d'allocations familiales dans le cadre de l'ordonnance n° 45-2250 du 4 octobre 1945 portant organisation de la sécurité sociale.

* 11 Ordonnance n° 45-2250 du 4 octobre 1945 portant organisation de la sécurité sociale, article 13.

* 12 Loi n° 52-401 du 14 avril 1952 de finances pour l'exercice 1952, article 14.

* 13 Jean-François Chandelat, « Pour une histoire du recouvrement » , entretien réalisé par Bruno Valat, Revue d'histoire de la protection sociale, 2008/1 n° 1.

* 14 Décret n° 60-452 du 12 mai 1960 relatif à l'organisation et au fonctionnement de la sécurité sociale, article 36.

* 15 Décret n° 60-452 du 12 mai 1960 relatif à l'organisation et au fonctionnement de la sécurité sociale, article 1 er .

* 16 Ordonnance n° 67-706 du 21 août 1967 relative à l'organisation administrative et financière de la sécurité sociale, article 1 er .

* 17 Ordonnance n° 67-706 du 21 août 1967 relative à l'organisation administrative et financière de la sécurité sociale, articles 47 et 48.

* 18 Ibid.

* 19 Loi n° 90-1068 du 28 novembre 1990 modifiant les dispositions du code de la sécurité sociale relatives aux conseils d'administration des organismes du régime général de sécurité sociale et à l'Agence centrale des organismes de sécurité sociale et portant dispositions transitoires, article 3.

* 20 Loi n° 94-637 du 25 juillet 1994 relative à la sécurité sociale, article 19 ; Article L. 225-1-1 du code de la sécurité sociale.

* 21 Comité Action publique 2022, « Service public : se réinventer pour mieux servir. Nos 22 propositions pour changer de modèle » , juin 2018.

* 22 Inspection générale des affaires sociales, Rapport d'évaluation du contrat pluriannuel liant l'État et la CNAVPL, 2019.

* 23 Taux observé au 31/12/N, avec des échéances d'ancienneté différente en fonction de la date d'exigibilité (M+12 pour l'échéance de janvier et M+0 pour l'échéance de décembre) et incluant les résultats de la fiabilisation et des contrôles sur place.

* 24 Article L. 243-7 du code de la sécurité sociale.

* 25 Articles L. 8271-1 à L. 8271-12 du code du travail.

* 26 Incluant la déclaration unifiée des cotisations sociales (DUCS), la déclaration annuelle des données sociales unifiées (DADS-U), la déclaration obligatoire d'emploi des travailleurs handicapés, ou encore la déclaration de mouvement de main d'oeuvre.

* 27 Loi n° 2012-387 du 22 mars 2012 relative à la simplification du droit et à l'allègement des charges administratives, article 35.

* 28 Ordonnance n° 2015-682 du 18 juin 2015 relative à la simplification des déclarations sociales des employeurs, article 9 ; décret n° 2016-611 du 18 mai 2016 fixant les délais limites pour la transmission obligatoire de la déclaration sociale nominative, article 1 er .

* 29 Loi n° 2018-727 du 10 août 2018 pour un État au service d'une société de confiance, article 43 ; décret n° 2018-1048 du 28 novembre 2018 fixant les dates limites pour la transmission obligatoire de la déclaration sociale nominative pour les régimes mentionnés aux 1°, 2° et 3° de l'article R. 711-1 du code de la sécurité sociale, article 1 er .

* 30 Article L. 133-5-3 du code de la sécurité sociale.

* 31 Association générale des institutions de retraite complémentaire des cadres - Association pour le régime de retraite complémentaire des salariés.

* 32 Article L. 244-9 du code de la sécurité sociale.

* 33 Loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020, article 18.

* 34 Article L. 133-5-3-1 du code de la sécurité sociale.

* 35 Article L. 133-5-4 du code de la sécurité sociale.

* 36 Damien Mathey, Juliette Roger, Charlotte Baratin (IGAS/IGF), Évaluation des modalités de transfert du recouvrement des cotisations de retraite complémentaire de l'Agirc-Arrco au réseau des Urssaf , septembre 2019.

* 37 Association pour la gestion du régime de garantie des créances des salariés.

* 38 Exposé des motifs du projet de loi.

* 39 Loi n° 2008-126 du 13 février 2008 relative à la réforme de l'organisation du service public de l'emploi, article 5 ; décret n° 2009-1708 du 30 décembre 2009 fixant la date du transfert du recouvrement des cotisations et contributions aux organismes mentionnés à l'article L. 5427-1 du code du travail, article 1 er .

* 40 Ces TRAR sont calculés sur le champ des employeurs affiliés à l'Assurance chômage et correspondent au niveau de recouvrement d'un exercice complet au 31 décembre de l'année N. Par conséquent, l'ancienneté des RAR concernés varie selon la date d'exigibilité des cotisations correspondantes (M+12 pour l'exigibilité de janvier et M+0 pour celle de décembre).

* 41 D'après l'étude d'impact du PLFSS pour 2020, le gain atteindrait environ 100 millions d'euros par an. L'Urssaf CN évoque 118,7 millions d'euros de redressements et 7 millions d'euros de restitutions par an sur la période 2017-2019.

* 42 Pour rappel, l'Unédic est endettée à hauteur de 65 milliards d'euros, l'équivalent d'une année et demie de cotisations.

* 43 Arrêté du 9 février 2022 fixant les données de la déclaration sociale nominative adressées aux administrations et organismes compétents.

* 44 Règlement (UE) 2016/679 du Parlement européen et du Conseil du 27 avril 2016 relatif à la protection des personnes physiques à l'égard du traitement des données à caractère personnel et à la libre circulation de ces données, et abrogeant la directive 95/46/CE.

* 45 Cour des comptes, Certification des comptes du régime général de sécurité sociale, exercice 2020 , mai 2021.

* 46 Cour des comptes, Certification des comptes du régime général de sécurité sociale, exercice 2021 , mai 2022.

* 47 Loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel.

* 48 Ordonnance n° 2005-1528 du 8 décembre 2005 relative à la création du régime social des indépendants.

* 49 Ancien article L. 611-8 du code de la sécurité sociale.

* 50 Ancien article R. 631-2 du code de la sécurité sociale.

* 51 Décret n° 2013-597 du 8 juillet 2013 modifiant les modalités de fonctionnement de l'interlocuteur social unique et d'organisation du régime social des indépendants, article 2.

* 52 Voir sur ce point le rapport d'information n° 597 (2013-2014) de MM. Jean-Noël Cardoux et Jean-Pierre Godefroy sur le régime social des indépendants, fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale et de la commission des affaires sociales.

* 53 Loi n° 2016-1827 du 23 décembre 2016 de financement de la sécurité sociale pour 2017, article 16 ; anciens articles L. 133-1-1 et L. 133-1-2 du code de la sécurité sociale.

* 54 Loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018, article 15.

* 55 Article L. 382-1 du code de la sécurité sociale.

* 56 Le statut d'assujetti correspondait aux artistes dont le revenu artistique était inférieur au seuil d'affiliation, fixé à 900 SMIC horaire par an, et qui cotisaient par conséquent sans bénéficier d'une protection sociale complète.

* 57 Loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018, article 23.

* 58 Décret n° 2018-1185 du 19 décembre 2018 relatif à l'affiliation, au recouvrement des cotisations sociales et à l'ouverture des droits aux prestations sociales des artistes-auteurs.

* 59 Les diffuseurs étrangers n'étant pas tenus d'établir une déclaration, l'artiste-auteur dont les revenus sont exclusivement tirés de diffuseurs étrangers se signalent à l'Urssaf Limousin, qui procède à son inscription.