B. LA SEULE MONTÉE EN GAMME NE PEUT ÊTRE LE REMÈDE AU MANQUE DE COMPÉTITIVITÉ : L'EXEMPLE DE LA FUITE EN AVANT DE LA FILIÈRE TOMATE, FAUTE DE MISE EN oeUVRE D'UNE POLITIQUE DE BAISSE DES CHARGES

1. Une production française à l'abandon dans un marché mondial qui explose

La production mondiale de tomates fraîches a été multipliée par cinq depuis 1970 pour atteindre un niveau de 187 millions de tonnes. Cette tendance impressionnante se poursuit ces dernières années puisque la production en 2021 est supérieure de près de 50 % au niveau de 2004. Une tomate sur deux produite dans le monde vient de Chine, d'Inde et des États-Unis. Depuis 1996, la hausse de la production est essentiellement tirée par la Chine, qui a fait de la production de tomates une arme alimentaire, que d'aucuns ont pu intituler « l'empire de l'or rouge49(*) ».

Dans ce concert international, l'espace euro-méditerranéen occupe une place relativement mineure avec une production estimée à 31 millions de tonnes de tomates fraîches, principalement en Turquie, en Italie (5,2 millions de tonnes), en Espagne (4,3 millions de tonnes), au Portugal et au Maroc.

Cette zone se caractérise, dans un marché mondial en forte croissance, par une quasi-stabilité de la production depuis 2004 permise par des rendements en hausse, qui compensent une baisse d'un cinquième des surfaces dédiées depuis 2004.

Les spécialisations des productions sont très différentes entre ces pays. Quand le Maroc se spécialise pour adresser le marché de la tomate fraîche, l'Italie et l'Espagne dédient entre 60 et 80 % de leurs volumes à la transformation. La Turquie occupe, de son côté, une position intermédiaire (34 % des tomates produites dédiées à la transformation).

Ces spécialisations impactent mécaniquement l'organisation des filières de production et, partant, les rendements. Ils sont en effet plus élevés quand la production est sous serre : aux Pays-Bas ou en Belgique, où la production est intégralement sous serre, le rendement est estimé entre 450 et 490 tonnes à l'hectare alors qu'il n'est que de 64 tonnes à l'hectare en Italie, pays spécialisé dans la production de tomates de plein champ destinées à la conserverie.

La France occupe, au sein de cette zone, la place d'un producteur en perdition.

Pourtant, la France dispose d'une filière d'excellence, dont le savoir-faire est reconnu dans le monde entier. Sa production de tomates fraîches, de 632 000 tonnes environ, s'étend sur une superficie de 4 825 ha selon FranceAgriMer, dont les ¾ sont principalement situés en Bretagne et dans le Sud-Est et Sud-Ouest de la France.

Elle dispose en outre de 180 à 200 exploitations spécialisées en production de tomates pour l'industrie, située principalement en Nouvelle-Aquitaine et dans la région PACA. Ces exploitations occupent 2 521 ha et produisent près de 165 000 tonnes de tomates par an pour les transformer, à hauteur d'environ 51 000 tonnes, en concentré (59 %), en conserve et en jus.

Ce modèle mixte aboutit à un rendement moyen de 114 tonnes par hectare, inférieur à la moyenne euro-méditerranéenne, mais supérieur à d'autres modèles comparables.

Toutefois, c'est une culture spécifique qui a connu des mutations et un déclin majeur depuis les années 1980.

Avant 1980, les cultures de plein champ dominaient une filière française très atomisée. Avec les débuts de la production sous abri, puis progressivement, des abris chauffés et sous serres, le plein champ tend à s'effacer face à une production différente, mieux à même de répondre aux demandes de la grande distribution qui privilégie des produits standardisés, sans défaut de forme, de coloration ou d'aspect.

Jusqu'au début des années 2000, la géographie culturale française évolue, les exploitations bretonnes prenant peu à peu le pas sur celles du Sud de la France grâce au développement des cultures sous serres ou abris et en raison de l'émergence de maladies végétales. La tomate grappe devient un produit de référence, concurrençant la tomate ronde.

En 1996, point de bascule historique pour la filière tomate, l'Union européenne signe avec le Maroc un accord d'association libéralisant la circulation de produits agricoles, notamment de tomates marocaines. Accord dit « tomates contre blé » par les producteurs, il fait apparaître des tomates très compétitives sur le marché européen que la production française ne peut concurrencer.

Vient s'ajouter à cette tendance, depuis la fin des années 2000,l'apparition du « fléau de la mouche Tuta absoluta » (la mineuse de la tomate), qui condamne progressivement les productions de plein champ dans le bassin méditerranéen en raison d'impasses techniques.

Il en résulte que la production ne progresse plus en volume et à peine en valeur, alors que la production mondiale est en forte croissance. En effet, la production de tomates fraîches et transformées était de 840 000 tonnes en France en 1990 : elle était du même niveau en 2000 et se situait à un niveau de 820 000 tonnes encore en 2010.

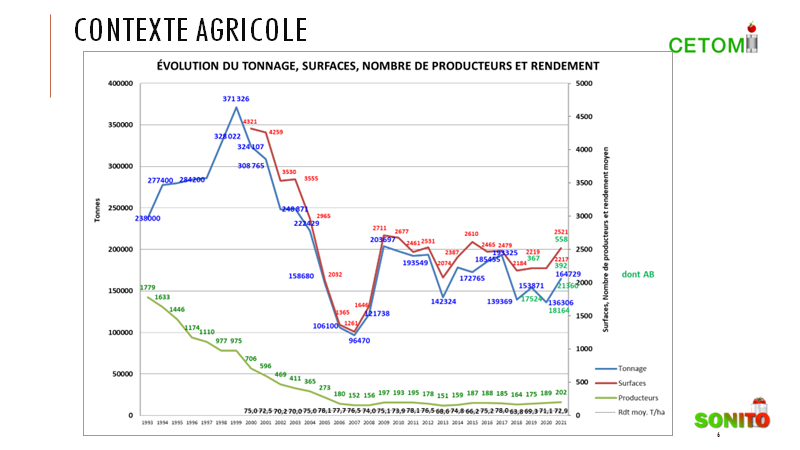

Cette stagnation de la production est en réalité majoritairement due au recul massif de la production de tomates d'industrie, qui a été la victime d'un abandon historique de la part de l'État. La production est passée de 371 000 tonnes en 1999 à 96 000 tonnes en 2007 avant de remonter à un niveau relativement stable compris entre 150 000 et 175 000 tonnes. En parallèle, la production de tomates fraîches augmentait jusqu'en 2016 grâce à une progression du rendement à l'hectare.

Évolution du tonnage, des surfaces, du nombre de producteurs et du rendement de la filière tomate d'industrie

Source : SONITO, CETOMI.

2. Une consommation de tomate en France qui dépend, en grande partie, d'importations

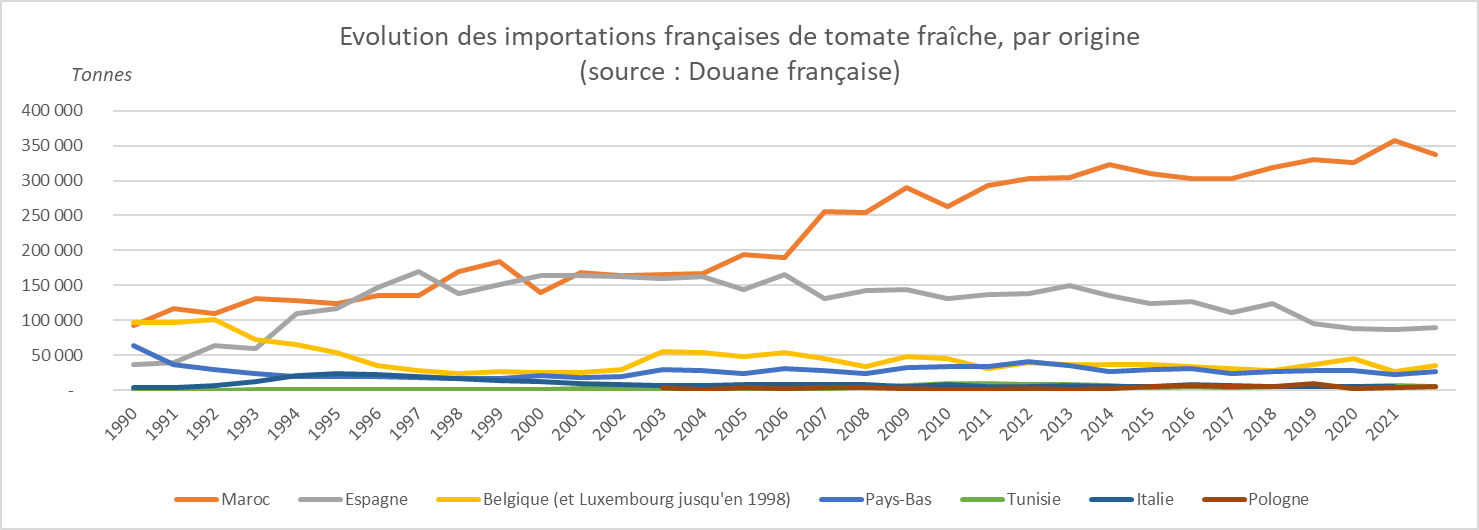

Concernant la tomate fraîche, ce recul de la production a entraîné progressivement une dépendance aux importations, d'abord espagnoles et marocaines jusqu'en 2006, date à laquelle les tomates marocaines sont devenues hégémoniques dans les flux importés.

La production marocaine bénéficie de nombreux avantages concurrentiels qu'elle exploite au maximum : main d'oeuvre à faible coût, ensoleillement supérieur, régime douanier favorable... Elle est parvenue à détrôner l'Espagne et son modèle de tomates sous serres dans la région d'Almeria, à tel point que les superficies espagnoles reculent, surtout dans les tomates en vrac, pour se convertir dans des cultures où les coûts de production sont plus faibles (courgettes et poivrons) et où la valeur ajoutée est supérieure (avocats).

La France est aujourd'hui le 3e importateur mondial de tomates dans le monde, derrière les États-Unis et l'Allemagne.

Elle importe plus de 507 000 tonnes de tomates fraîches en 2020, principalement du Maroc (350 000 tonnes) et d'Espagne (environ 100 000 tonnes).

Source : AOP Tomates Concombres, Légumes de France.

Les importations sont en réalité très contre-saisonnières puisque plus de 2/3 d'entre elles se font de novembre à avril, alors que la production française s'échelonne d'avril à octobre. Mais il existe tout de même des importations résiduelles y compris en pleine période de production, avec une proportion plus importante de tomates fraîches venues de Belgique et des Pays-Bas, révélant, en cela, une vraie assise des tomates importées sur le marché.

Néanmoins, une grande part de ces flux importés ne sont pas consommés en France mais ne font que transiter par le marché Saint-Charles International de Perpignan avant d'être réexportée pour environ 200 000 tonnes majoritairement au sein de l'Union européenne (vers Allemagne, les Pays-Bas, l'Espagne ou la Pologne).

Compte tenu d'un faible niveau d'exportations, il en résulte un déficit général de la balance commerciale d'environ 300 000 tonnes, ce qui représente 240 millions d'euros pour la tomate fraîche en 2020.

Au total, on estime que 36 % des volumes annuels de tomates fraîches consommées en France sont importées, principalement l'hiver mais de plus en plus toute l'année en raison du développement d'une offre marocaine, belge et néerlandaise concurrençant la production française de saison.

Cette situation est, au reste, parfois ignorée des consommateurs quand, certaines marques utilisent un étiquetage trompeur, par exemple en vendant des tomates cerises marocaines dans un conditionnement vendant ces produits comme l'emblème de l'équipe de rugby d'une ville du Sud-Ouest.

Concernant la tomate transformée, la dépendance est quasi intégrale.

Si aucune tomate fraîche destinée à la transformation n'est importée, la France n'en demeure pas moins massivement dépendante d'importations de produits transformés à base de tomates, à hauteur de 404 millions d'euros. Cela revient à importer 1,2 million de tonnes équivalent tomates fraîches50(*), soit plus du double par rapport au niveau de 1997. Il en résulte que le taux de dépendance de la France aux importations de tomates transformées est aux alentours de 85 %, alors qu'il était de 60 % à la fin des années 1990.

Dans le détail, les sauces tomates consommées par les Français proviennent majoritairement d'Espagne (45 %), d'Italie (35 %) et d'Europe du Nord 20 %) tandis que les tomates en conserves et en concentrés sont originaires d'Italie (à plus de 60 %) et d'Espagne (à plus de 25 %).

En réalité, l'abandon de la production de tomates industrie a abouti à un manque de concentration d'exploitations agricoles et d'outils industriels dans des zones de production, créant un effet « plafond de verre » sur le développement de l'industrie, qui regrette le « manque de synergies et de parentés productives au sein des bassins de production (GIE, mise en commun de ressources humaines, partenariats public-privé) constitue un frein au développement ». Dès lors que le maillage agricole et industriel est trop lâche, les coûts logistiques pèsent négativement sur la compétitivité de la production française, renchérissant in fine le prix de la matière agricole livrée « d'une dizaine d'euros par tonne » par rapport aux concurrents. Dès lors, mécaniquement, le cercle vicieux est enclenché car « le manque de compétitivité de la filière, qui ne permet pas aux industriels de se placer avantageusement en termes de prix face aux concurrents du bassin méditerranéen, ne milite pas pour un recours massif à l'origine France dans les produits de seconde transformation51(*) ».

3. Des écarts de compétitivité majeurs expliquant cette dépendance aux importations

a) Avec des coûts de main-d'oeuvre 17 fois plus élevés qu'au Maroc, les producteurs de tomates nationaux ne parviennent pas à rivaliser avec le géant méditerranéen de la tomate

Là encore, l'érosion des parts de marché des tomates françaises dans la consommation des Français s'explique, avant tout, par un différentiel croissant de compétitivité avec les tomates importées.

Il provient déjà d'écarts de modèles de production, la France se caractérisant, encore, par un modèle relativement familial, avec des surfaces moyennes des exploitations de 2,3 ha.

Au-delà de la structure du modèle se pose la question de la compétitivité prix de la filière française.

La production sous serres est en réalité fortement mécanisée, ce qui nécessite un haut niveau d'investissement. En moyenne, 1 hectare de tomates sous serre représente un investissement compris entre 1,4 et 1,8 million d'euros d'équipements. Dès lors, les amortissements représentent une part en général importante du coût de revient moyen.

Néanmoins, à ce stade, il est nécessaire de faire appel à de la main-d'oeuvre pour la partie récolte, effeuillage et palissage.

Pour les tomates fraîches, les problèmes en la matière sont très similaires à ceux rencontrés par les producteurs de pommes, ces derniers plaçant au sommet de la hiérarchie des contraintes la très forte exigence de la réglementation sanitaire franco-française ainsi que le coût de la main d'oeuvre.

Selon l'AOP Tomates et concombres, « l'écart de valorisation peut atteindre 20 à 25 % de mai à fin août sur des productions européennes et être proche de 50 % sur les origines Maroc et Tunisie ». Il en résulte que « sur les gros fruits, on a assisté à un abandon de certaines filières historiques au profit des concurrents étrangers plus compétitifs (Ronde, charnue). »

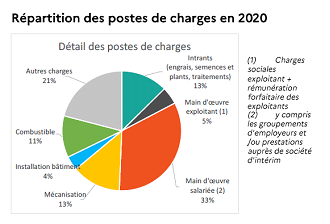

L'analyse du coût de revient met en lumière la prépondérance du coût de la main d'oeuvre dans la culture sous serres chauffées.

Répartition des postes de charges de production dans les abris chauffés

Source : Observatoire des exploitations

légumières, données 2020.

Comme pour les producteurs de pommes, les chiffres sont éloquents : lorsque le coût horaire de l'employeur est de 12,8 € en France, il est de 0,74 € au Maroc52(*).

Le différentiel est également marqué avec les autres pays européens concurrents. Les employeurs français ont un coût horaire de la main d'oeuvre similaire à celui de leurs homologues néerlandais, à l'exception des emplois de jeunes de moins de 21 ans qui peuvent être rémunérés avec salaire minimum minoré aux Pays-Bas. Le coût horaire de main-d'oeuvre est, en revanche, supérieur à tous les autres pays européens, que ce soit en Pologne où il est de 4,8 €, ou dans des pays comparables : 10,7 € en Belgique, 9,8 € en Allemagne et 7,6 € en Italie.

b) Une hausse des cours des intrants fortement pénalisante

Pour les producteurs entendus par la mission, la cause du déclin français, « c'est le différentiel de prix » avec, comme principal facteur explicatif, « le niveau de la main d'oeuvre, mais aussi, plus récemment, la hausse du prix du gaz, le facteur énergie ».

En effet, le poste « énergie » est également une charge importante des producteurs français de tomates, en raison des coûts de chauffage et d'électricité. Or ce poste subit une considérable augmentation depuis 2021, comme de nombreux autres secteurs.

Les professionnels serristes s'inquiètent, au reste, de subir des ruptures d'approvisionnement de gaz l'hiver prochain.

Là où la France performait sur les marchés internationaux par une maîtrise du coût de son énergie, cet avantage comparatif est, aujourd'hui, durablement menacé. Le coût du poste énergie des professionnels interrogés a ainsi augmenté de + 370 % entre 2021 et janvier 2022, de + 110 % pour les engrais, de + 32 % pour les emballages.

Le coût du conditionnement a également considérablement augmenté, en raison de la hausse des cours des emballages et des surcoûts induits par l'application de la loi anti-gaspillage pour une économie circulaire, dite loi AGEC53(*). Les professionnels rencontrés regrettent ainsi que « les objectifs de réduction, de réemploi et de réutilisation, et de recyclage des emballages en plastique à usage unique prévus dans le cadre de la loi AGEC fixent des échéances plus courtes pour les opérateurs français sur cette thématique que pour leurs concurrents européens. »

c) Sur les intrants, là encore des surtranspositions pénalisent l'agriculture française

Enfin, les intrants sont des ressources essentielles pour garantir la pousse de la tomate. Ce poste de charges inclut les charges liées aux semences et pieds, qui représentent une part prépondérante dans cette catégorie de coûts, les fournitures de cultures, substrats ainsi que la ferti-irrigation.

S'agissant de la semence, la France s'appuie sur une filière d'excellence. Pour ce qui est de la création variétale, atout majeur pour la filière de semences de tomate en France, la tomate bénéficie d'une activité créatrice très dynamique de la part de la recherche privée, sur toutes les typologies de tomates, bien que les activités de multiplication de semences et de production de plants soient davantage internationalisées.

S'agissant des traitements phytopharmaceutiques, la filière tomate est très fortement engagée dans la réduction de l'utilisation de pesticides de synthèse, à tel point qu'elle est devenue un exemple international en la matière.

Depuis 2018, la France est un des seuls pays à avoir développé pour la filière des labels « Zéro Résidu de Pesticides » et « Sans pesticides ». Dès lors, « comparativement aux autres pays européens (Belgique, Hollande, Espagne, Italie), la France (surtout au Nord-Ouest où la pression d'insectes est moindre) est probablement le pays qui utilise le moins de produits phytosanitaires de synthèse » selon l'AOP Tomates et concombres.

Bien entendu, cet engagement a un coût. Les producteurs ont recours à des produits de biocontrôle pour réaliser leurs traitements préventifs bien que ces substances actives soient plus onéreuses et nécessitent plus d'applications, donc plus de main d'oeuvre mobilisable. À défaut de politiques publiques efficaces pour réduire le surcoût d'utilisation de ces produits de biocontrôle, leur recours accru pénalisera par ce double effet la compétitivité coût de la filière.

Les producteurs de tomates plein champ destinées à l'industrie, plus exposés aux risques en raison de leur mode de culture, témoignent, de leur côté, d'une vive préoccupation sur ce sujet des intrants.

Là encore, par le biais d'interprétations restrictives ou de surtranspositions, la France demeure, selon FranceAgriMer, au sommet dans la hiérarchie du niveau d'exigence de la réglementation phytosanitaire nationale, bien devant l'Espagne, l'Italie, la Pologne ou le Maroc.

Les producteurs de tomates destinées à l'industrie estiment, par exemple, que « l'arrêt d'homologation et la mise en place de restrictions d'utilisation de produits phytosanitaires de synthèse, comme le désherbage de pré-plantation, ne permettent plus de lutter efficacement contre certains adventices. » C'est par exemple « le cas dans la lutte contre les noctuelles ou le mildiou ». Dès lors, ces pratiques franco-françaises « constituent une distorsion de compétitivité pour la production de tomates française dans la mesure où nos concurrents n'appliquent pas les mêmes normes54(*). »

Les conséquences sont mécaniques : baisse des rendements en raison d'impasses techniques ou d'une moindre efficacité des traitements ; hausse des coûts de production, les alternatives étant en général plus onéreuses et nécessitant davantage de passages ; dégradation des conditions de travail des agriculteurs (traitements la nuit).

Les producteurs rencontrés ne remettent pas en cause les motifs des interdictions de substances, qui sont souvent justifiées par des objectifs sanitaires ou environnementaux, mais le niveau géographique retenu pour l'interdiction. Si le produit est considéré comme dangereux, il devrait être interdit au niveau européen pour tous les producteurs de tomates. À l'inverse, s'il ne l'est qu'en France, d'aucuns s'interrogent sur les motifs de l'interdiction retenus en France, dans le même temps étudiés et rejetés par d'autres agences sanitaires européennes.

Enfin, la surtransposition va bien au-delà de la liste des substances puisqu'elle concerne également les modalités de commercialisation.

À l'initiative du Gouvernement, la France a par exemple interdit, en 2018 dans la loi dite « Egalim », le recours aux remises, rabais et ristournes lors de la vente de ces produits, estimant qu'une hausse des prix engendrerait mécaniquement une réduction des quantités utilisées. Cette justification était, aux yeux des rapporteurs, une incompréhension méprisante du métier d'agriculteur dans la mesure où elle reposait sur l'hypothèse que l'agriculteur épandait des pesticides pour le plaisir, au gré des fluctuations de marché. Le Sénat avait averti sur l'inanité de la mesure, rappelant l'élasticité quasi nulle des quantités utilisées de pesticides à leur prix d'achat. Les faits lui ont donné raison : la mesure s'est simplement traduite par une hausse des prix des intrants, donc par une baisse de la compétitivité française, sans impact sur les quantités épandues.

Là encore : aller au-delà de la norme européenne se fait au détriment de nos agriculteurs.

4. L'histoire de la « tomate cerise » : quand la tortue française se fait doubler par les lièvres d'autres pays dans la course aux marchés de niche

Concurrencés par les producteurs marocains, les maraîchers français ont décidé de conquérir des marchés de niche pour survivre. La montée en gamme a été perçue comme l'unique solution pour échapper à la crise de compétitivité.

Toutefois, ils ont été confrontés à « l'effet tomate cerise » au terme de trois étapes.

1) Investir le haut de gamme pour survivre à l'apparition d'un concurrent très compétitif

Largement soutenues par le gouvernement chérifien, par le biais du Plan Maroc Vert (PMV), les exportations vers l'Union européenne de tomates marocaines sont passées de près de 310 000 tonnes en 2012 à près de 440 000 tonnes en 2020. Par conséquent, les producteurs français ont réorienté leurs productions vers des segments à plus haute valeur ajoutée.

Les entreprises amont ont ainsi recouru à des certifications de plus en plus contraignantes (Global Gap, IFS, BRL, ISO 9001...), entraînant des dépenses importantes qui ont renchéri les coûts de structures.

En outre, la production de tomates « rondes » a été supplantée par celle de tomates grappe, qui a rapidement occupé un segment de marché majoritaire. Progressivement, d'autres variétés ont été conquises, comme les variétés allongées type Roma, des variétés dites « anciennes » (côtelées, coeur, Aumônières...) ou des plus petites variétés, cerises ou cocktail, plus sucrées.

2) Abandonner le coeur de gamme, au détriment de la productivité globale et au risque de la dépendance aux produits importés

Cette réorientation de la production vers des marchés de niche, laissant ainsi le marché de masse à des opérateurs étrangers, se retrouve dans les chiffres de rendement de la filière ces dernières années car ces variétés ont un moindre potentiel de rendement. En parallèle, le recul des surfaces en tomate ronde, qui sont des variétés à plus haut potentiel de rendement, affecte également à la baisse le rendement moyen.

Ainsi, si en 2016, la production française de tomates était de 800 000 tonnes, elle a été réduite de 23 % depuis, atteignant un niveau historiquement bas de 615 000 t en 2020. Le recul est en réalité entièrement expliqué par un recul du rendement moyen (de 176 t/ha en 2016 pour 134 t/ha en 2020) dû au développement des productions de niches comme les tomates anciennes.

3) Une fois le coeur de gamme perdu, se faire concurrencer sur les marchés de niche par les nouveaux leaders du marché

Les produits français ont rapidement été concurrencés par les leaders du marché.

Les producteurs marocains, en raison d'une augmentation des coûts de production ces dernières années et de la perte du marché russe, ont réorienté une partie de leurs surfaces consacrées à la tomate ronde vers des surfaces dédiées à la tomate cerise, mieux valorisée sur les marchés export.

L'offre marocaine est désormais axée pour plus de 50 % des volumes sur des produits à plus forte valeur ajoutée, notamment les petits fruits (tomates cerises). En 2005, quand les tomates cerises représentaient 300 tonnes au sein des exportations marocaines, elles en représentent aujourd'hui 70 000 tonnes, soit une multiplication par 233 en 15 ans.

Il en résulte que « le positionnement compétitivité de la France s'est dégradé sur 10 ans notamment sur les références phares que sont les tomates cerises et les tomates cocktails. La Belgique et les Pays-Bas présentent des offres bien plus compétitives, tout comme le Maroc55(*). »

Désormais, les tomates rondes françaises occupent une place marginale, et les tomates cerises françaises sont perçues comme des produits de niche au prix plus élevé, réservé à certaines catégories de la population. En moyenne, les tomates « coeurs de pigeon » sont vendues à environ 1 € la barquette de 250 grammes, là où la barquette marocaine est à 0,54 €. Les producteurs essaient de rester attractifs en jouant sur les grammages, affichant toutefois un prix au kilo bien supérieur à celui de leurs concurrents.

Ainsi, à moyen terme, si la tendance se poursuit, la production de tomates cerises en France ne sera plus une activité lucrative faute de compétitivité. Globalement, dans la recherche d'un équilibre qualité-prix, « le Maroc, l'Espagne, la Belgique et les Pays-Bas réussissent mieux que la France ». Enfin, les acheteurs valorisent la proposition d'une gamme complète de produits par des fournisseurs, allant de la tomate ronde à la tomate cerise, d'autant que ces productions ont lieu toute l'année.

Autrement dit : la stratégie de montée en gamme de la filière n'a pas été couronnée de succès, la France ayant été détrônée sur le coeur de gamme (tomate ronde) et le haut de gamme (tomate cerise). La course se poursuivant, les producteurs se réorientent désormais sur des variétés anciennes, espérant que, compte tenu de la distance à parcourir, certaines variétés plus fragiles (notamment les tomates côtelées) ne puissent être importées.

Cette course à la montée en gamme, justifiant de délaisser des marchés de masse du coeur de gamme pour des marchés de niche à plus forte valeur ajoutée plutôt que de mener une politique de compétitivité, est en réalité perdue d'avance, et aboutit, in fine, à la perte du marché du coeur de gamme et du haut de gamme.

Pour les rapporteurs, l' « effet tomate cerise » démontre la faiblesse de la stratégie du « tout haut de gamme » voulue par le Gouvernement. Car, sauf s'il existe des barrières à l'entrée majeure, il n'y a aucune raison pour que des concurrents plus compétitifs n'attaquent pas des niches à plus haute valeur ajoutée. Dès lors, la condition pour que la segmentation fonctionne est de mener, de front, une politique de compétitivité justifiant de ne pas abandonner le coeur de gamme.

L'ironie du sort veut, enfin, que le Gouvernement a soutenu cette stratégie marocaine de « développement accéléré d'une agriculture compétitive et à haute valeur ajoutée56(*) » en allouant une enveloppe de 151 millions d'euros au titre d'une opération à laquelle est liée l'Agence française de développement (AFD) pour promouvoir la productivité agricole, la résilience climatique et l'inclusion économique des jeunes dans les zones rurales au Maroc. Ce plan se traduira par la réalisation de certains projets, comme par exemple la construction de 5 000 ha de serres au Sahara Occidental, dont la majorité pour la culture et l'exportation de la tomate à destination de l'Europe.

Si le Gouvernement veut réellement lutter contre l'effet « tomate cerise », pourquoi ne pas mettre en oeuvre également un plan de développement d'une agriculture compétitive et à haute valeur ajoutée en France ?

5. Quand le Gouvernement donne le coup de grâce à la filière tomates : l'exemple des droits à l'importation et de la filière bio

a) Une digue à l'importation qui prend l'eau : le refus du Gouvernement de porter la révision européenne de la valeur forfaitaire à l'importation sur les tomates marocaines

Tout laisse à penser que la France a donc accepté de sacrifier sa filière tomates.

Un autre indice le démontre : l'absence de volonté du Gouvernement de revaloriser les droits à l'importation pour corriger le tir.

Les accords commerciaux signés entre l'Union européenne et les pays tiers limitent l'importation de la tomate fraîche, notamment à travers des droits de douane calculés selon une valeur forfaitaire à l'importation fixée à 0,461 € par kilogramme.

Depuis 2014, le montant des droits de douane spécifiques (qui s'ajoutent aux droits de douane ad valorem) dépend du prix d'importation. Les prix à l'importation font l'objet d'un suivi quotidien par des relevés quotidiens des prix sur les marchés de consommation, permettant d'établir des valeurs forfaitaires à l'importation. Lorsque le prix d'importation du produit est inférieur au seuil de 0,461€/kg, le droit spécifique devient très élevé, afin de limiter l'entrée de produits à bas prix en incitant les exportateurs à vendre leurs produits à des prix plus élevés.

Dès lors, en théorie, le système est favorable à la production française dans une optique de préservation des produits d'entrée de gamme.

Mais le système se retourne contre son concepteur : faute d'une actualisation de la valeur forfaire à l'importation depuis 2014, aucune évolution de la stratégie exportatrice marocaine n'est prise en compte. En effet, le mécanisme est contournable par une augmentation de la valeur moyenne de la tomate marocaine, qui passe au-dessus de la valeur forfaitaire à l'importation grâce à la montée en gamme de leur production, notamment sur le segment tomates cerises. Dès lors, conformément à l'accord, la production marocaine est exonérée de droits spécifiques.

Malgré cet outil de protection inefficace, le Gouvernement ne souhaite pas ouvrir ce sujet au niveau européen, comme en témoigne l'absence de réponse aux questions parlementaires posées à ce sujet57(*).

b) Bio : quand l'État crée une distorsion majeure au détriment des producteurs français

Autre exemple démontrant l'écart entre le discours gouvernemental, théoriquement protecteur des intérêts des agriculteurs français, et la pratique ministérielle faite de surtranspositions pénalisant directement nos producteurs face à leurs concurrents : la pénalisation de la filière bio française.

Depuis 2019, la commercialisation de produits issus de l'agriculture biologique produits dans des serres chauffées a été encadrée : si le chauffage est autorisé, la commercialisation des produits bios issus de serres chauffées n'est pas autorisée entre le 21 décembre et le 30 avril58(*).

Mais cet encadrement de la commercialisation ne s'applique qu'en France, les principaux concurrents n'étant pas soumis à cette surtransposition. Il est donc possible de retrouver des tomates bios d'importation, non locales, issues de serres chauffées sur le marché français avant le 30 avril. Ainsi, entre janvier et avril, aucune tomate bio française ne peut être commercialisée sur les étals alors que des tomates bios produites, sous serres chauffées, en Espagne, peuvent, elles, être commercialisées dans les rayons en étant étiquetées bio. L'administration rue de Varenne a délibérément offert un monopole temporaire du marché bio à la tomate espagnole.

La situation est d'autant plus pénalisante qu'elle prive les producteurs français de la période de l'année où ils peuvent réaliser des marges intéressantes : en effet, les témoignages recueillis par les rapporteurs font état d'une acceptation du consommateur de payer plus cher des tomates premiums pour les premiers beaux jours de l'année, souvent à compter de la 10e semaine de l'année soit début mars.

Or, à ce moment où il cherche des tomates bios, il ne peut s'approvisionner qu'en tomates bios étrangères. Il ignore que les tomates françaises présentes sur les étals à ce moment, ont effectivement été cultivées selon les modes de production de l'agriculture biologique mais ne peuvent prétendre au label en raison d'un décalage calendaire.

La double peine s'applique aux producteurs français : ils commercialisent leurs tomates bios, produites avec des charges supplémentaires, au prix du conventionnel ; ils ne peuvent bénéficier d'un marché premium leur permettant de dégager des marges importantes, la réglementation ayant octroyé un monopole de fait aux tomates espagnoles.

6. La filière dispose pourtant de considérables atouts pour rebondir

« En effet, dans les années à venir, la gamme proposée par la France étant déjà très large, la difficulté pour les producteurs français sera de rester compétitifs face aux produits d'import proposés moins chers en rayons » : tels sont les termes utilisés par le consortium de producteurs entendu par les rapporteurs.

Et un producteur interrogé lors du déplacement d'ajouter : « si nous ne devenons pas plus compétitifs, on est « morts » à court terme. »

Malgré tous les éléments inquiétants relatifs à cette compétitivité, les rapporteurs ont été frappés par l'optimisme de l'ensemble des acteurs de la filière qu'ils ont rencontrés concernant les prochaines années... si toutefois la politique menée actuellement venait à être modifiée et que les impératifs de compétitivité étaient remis à l'ordre du jour, bien entendu.

Il est vrai que la filière française dispose d'un avantage majeur par rapport à ses principaux concurrents : la disponibilité en eau.

« Si le Maroc dispose de quantités appréciables d'eaux de surface et souterraine, l'accès aux ressources hydriques est marqué par une forte irrégularité annuelle, avec des épisodes de sècheresse, mais aussi d'inondations, de plus en plus récurrents et de plus en plus intenses. De plus, les ressources en eau sont très inégalement réparties sur le territoire, puisque 93 % du pays se situe en zone aride et désertique. Compte tenu des ressources disponibles et des conditions climatiques, l'irrigation est un impératif technique incontournable dont les retombées économiques et sociales sont indéniables. L'irrigation, et donc le secteur agricole, utilisent aujourd'hui 86 % des ressources en eau contre 5,5 % pour l'industrie, principalement dans le nord-ouest du pays et dans le Casablanca-Mohammedia et 8,5 % pour la consommation humaine59(*) ».

Avec le Plan Maroc Vert, d'aucuns estiment que le « développement de l'irrigation a contribué à la surexploitation de la plupart de ressources en eaux souterraines et à la baisse alarmante des niveaux de plusieurs nappes, ainsi qu'à la dégradation de la qualité de l'eau. » Dès lors, « la plupart des prévisions montrent qu'au cours des prochaines décennies, le pays affichera progressivement des signes d'aridité croissante en raison de la hausse des températures et de la diminution des précipitations60(*) (Balaghi et al., 2015). » La hausse de la température moyenne et la réduction des précipitations pourraient, en complément d'une raréfaction des ressources en eau, augmenter la pression pathogène sur les cultures. L'Institut des Ressources Mondiale (WRI) place le Maroc, au regard du risque de stress hydrique, parmi les pays « extrêmement risqués ».

La sécheresse de 2022 donne un avant-goût des défis que devra relever l'agriculture marocaine. Le cumul moyen des précipitations des cinq derniers mois affiche un déficit de 64 % par rapport à la normale climatologique. Le stress hydrique est tel que l'irrigation des terres agricoles par les barrages a déjà été quasiment interrompue en raison des volumes d'eau trop faibles. Le 17 février, le taux de remplissage moyen des barrages n'était que de 33,2 %61(*). Les pompages illégaux dans les cours d'eau se développent tandis que de nouveaux projets de dessalement pourraient, eux, voir le jour, mais d'ici quelques années.

Dans ce contexte, bien entendu, la tomate pourrait devenir une « ressource rare » pour laquelle la France pourrait retrouver une partie de souveraineté dès lors qu'en France la pression de l'agriculture sur les ressources en eau n'est que de 1 %62(*).

Mais relever ce défi ne se fera qu'à la condition de redevenir compétitif pour ne pas simplement substituer des importations d'un pays par des importations d'un autre pays moins soumis au stress hydrique mais toujours plus compétitif que la France, notamment en Europe du Nord.

Le seul moyen d'y parvenir est, selon de nombreux acteurs de la filière, d'investir.

Mettre en culture 1 hectare de tomates sous serres nécessite un investissement initial compris entre 1,4 et 1,8 million d'euros. Ces investissements très importants pourraient, à l'avenir, être complétés par des dépenses supplémentaires de mécanisation en faveur de robots de récolte et d'effeuillage, de capteurs identifiant les insectes ou champignons pour permettre des traitements localisés...

Dans un contexte d'incertitudes de marché, accrues ces derniers mois par une hausse importante des charges, tous les acteurs ont fait part aux rapporteurs de leur besoin d'un signe des pouvoirs publics pour les accompagner afin de préparer l'avenir. Or « les aides FranceAgriMer spécifiques aux investissements serres sont arrêtées depuis 2017 ». Les besoins sont pourtant colossaux : en témoigne la consommation en seulement 24 heures des 10 millions d'euros d'aides à l'investissement temporaires dans les serres agricoles, ouvertes par FranceAgriMer en janvier 2022 à la faveur du plan de relance.

De même, dans la tomate d'industrie, « l'investissement dans les outils d'automatisation et de robotisation est déterminant pour nos industries. Or, la dégradation du taux de marge des industries agricoles et alimentaires (IAA) françaises a conduit à un manque d'investissement qui a provoqué à terme une baisse de la productivité », au moment même où les concurrents de la France réalisaient des progrès rapides en la matière, aidés par les fonds structurels européens. « Aujourd'hui, le matériel est vieillissant [...]. Le manque de visibilité n'a pas poussé les agriculteurs à réinvestir à l'issue de l'amortissement du matériel63(*). »

* 49 Jean-Baptiste Mallet, L'Empire de l'or rouge : Enquête mondiale sur la tomate d'industrie, 2018.

* 50 Estimations : environ 600 000 tonnes de conserves, 416 000 tonnes de sauces, 152 000 tonnes de conserves (équivalent tomates fraîches).

* 51 Source : SONITO

* 52 AOP Tomates et concombres.

* 53 Loi n° 2020-105 du 10 février 2020 relative à la lutte contre le gaspillage et à l'économie circulaire.

* 54 Source : SONITO.

* 55 Source : AOP Tomates.

* 56https://www.afd.fr/fr/carte-des-projets/accompagner-la-mise-en-oeuvre-du-plan-maroc-vert-dans-les-regions-du-nord.

* 57 À l'Assemblée nationale, la question écrite n° 39 885 de M. Alexandre Freschi (La République en Marche - Lot-et-Garonne), posée le 29 juin 2021, est restée sans réponse pendant plus d'un an... avant d'être retirée en raison de la fin de son mandat parlementaire en juin 2022.

* 58 Selon une décision du Comité national de l'agriculture biologique de l'INAO de juillet 2019.

* 59 . Harbouze, J.-P. Pellissier, J.-P. Rolland, W. Khechimi. Rapport de synthèse sur l'agriculture au

Maroc. [Rapport de recherche] CIHEAM-IAMM. 2019, pp.104. hal-02137637v2.

* 60 Ibid.

* 61 Selon l'AOP Tomates concombres.

* 62 Selon des données de FranceAgriMer.

* 63 Rappelons, à cet égard, que le montant pour une planteuse automatique et une récolteuse est respectivement de 100 000 € et 200 000 € minimum selon les professionnels de cette filière.